中国出版企业海外投资的风险及防范分析

2020-06-19周晋李钊平

周晋 李钊平

【摘要】 本文基于中国出版企业2009—2018年在28个国家的投资案例,通过引力模型分析了风险因素对中国出版企业海外投资的影响。实证结果显示,投资目标国的整体风险水平是影响中国出版企业海外投资的显著负向因素;政治风险、运营风险和法律风险对中国出版企业海外投资造成显著负向影响;经济风险对中国出版企业海外投资的影响并不显著;文化风险越大,与中国文化距离越远的国家,中国出版企业对其投资的可能性反而越高。由此,建议中国出版企业应科学合理地做好海外投资风险评估工作,建立中国视角的风险评估体系,因地制宜地分析投资目标国的风险特征,区别对待投资目标国不同类别的风险。

【关 键 词】出版企业;海外投资;风险指数;引力模型

【作者单位】周晋,中国传媒大学;李钊平,中国青年出版总社。

【中图分类号】 G231-F 【文献标识码】A 【DOI】10.16491/j.cnki.cn45-1216/g2.2020.10.004

经历了以出版物出口为代表的1.0时代、以版权贸易为代表2.0时代,我国出版“走出去”逐步迈向以海外投资为代表的3.0时代。越来越多的出版企业通过在海外设立分支机构、并购国外出版企业等形式实现资本走出去,一个立体的对外出版传播体系逐渐形成。然而,海外投资之路并非坦途,我国出版企业“走出去”后可能面临多重风险。本文拟搭建中国出版企业海外投资风险指标体系,对风险进行量化测度,并基于引力模型,分析风险因素对中国出版企业海外投资的影响。

一、文献综述

当前,业界与学界对中国出版企业海外投资的研究主要集中在发展模式和面临问题等方面,部分学者结合案例就海外投资风险做了分析。江鸣(2016)以凤凰传媒收购美国出版国际公司为例,分析出版业跨国并购所面临的风险。他指出,做好尽职调查报告、及早聘请法律顾问、购买各项商业保险和健全财务制度是控制跨国出版并购和经营风险的重要举措[1]。江进(2016)以北京语言大学出版社成立北美分社为例,探讨如何防范大学出版社海外投资风险。他指出,对于防范经营风险和监管风险,在海外设立的出版分社应在财务管理体制上实施动态垂直管理、内部控制管理和内外监督管理相结合的方式,利用信息化管理系统实施全流程控制[2]。总的来看,从风险角度对中国出版企业海外投资的研究还不多,鲜有文章运用实证方法对该问题展开研究。

二、研究设计

1.模型设定

本文根据引力模型理论,以中国出版企业海外投资为被解释变量,检验风险因素对中国出版企业海外投资(OFDI)的影响,建立计量模型如下:

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4RiskIndexit+μt+ζi+σit

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4 PoliticalRiskit+μt+ζi+σit

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4 EconomicRiskit+μt+ζi+σit

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4 LegalRiskit+μt+ζi+σit

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4 OperatingRiskit+μt+ζi+σit

OFDIit=β0+β1GDPit+β2Distantit+β3Exportit+β4 CultureRiskit+μt+ζi+σit

本文使用STATA軟件进行回归测算。

2.变量说明及数据来源

(1)被解释变量

本文以中国出版企业对投资目标国的投资为被解释变量,符号为OFDI。在二元变量回归分析中,OFDI表示中国出版企业在t年是否对i国有投资;在计数变量回归分析中,OFDI表示中国出版企业在t年对i国有多少笔投资。

分析使用的面板数据由中国出版企业2009—2018年在28个国家投资的91宗案例构成。数据来自于商务部《境外投资企业(机构)备案结果公开名录列表》(剔除了对中国香港和中国澳门的投资,原列表中无对中国台湾投资案例)。这28个国家分别是澳大利亚、波兰、德国、俄罗斯、法国、韩国、吉尔吉斯斯坦、加拿大、柬埔寨、老挝、黎巴嫩、马来西亚、美国、蒙古国、缅甸、南非、尼泊尔、日本、斯里兰卡、泰国、新加坡、意大利、英国、摩洛哥、智利、埃及、新西兰和哈萨克斯坦。

(2)核心解释变量

从主流的风险源分类法来看,中国出版企业在海外面临的主要风险类型有政治风险、经济风险、运营风险、法律风险和文化风险。本文构建中国出版企业海外投资的风险评估指数,由上述5类细分风险组成一级指标,并选取34个二级指标。二级指标的数据分别来自经济学人智库(EIU)、全球治理指标(WGI)、世界银行营商环境指数、WEF发布的《全球竞争力报告》等权威智库,选取时间段为2009—2018年。

政治风险指数的符号为Political Risk,由政治稳定与暴力防范得分、政策透明度得分、防范恐怖主义得分、防范暴力与犯罪得分、民族宗教矛盾得分、政府管制负担得分、外部干预得分共7个二级指标组成。

经济风险指数的符号为Economic Risk,由实际GDP增长率、通货膨胀率、登记失业率、银行稳定性得分、预算公开指数、财政余额/GDP、汇率(平均)、国际储备规模、公共债务/GDP(%)共9个二级指标组成。

运营风险指数的符号为Operating Risk,由总税率、税收对投资的影响得分、开办企业得分、FDI流量、获得电力—花费成本(占收入比)、办理施工许可—花费成本(占比)、控制腐败得分、政府效率得分共8个二级指标组成。

法律风险指数的符号为Legal Risk,由司法体系得分、法律规范得分、法律变更管制的效率得分、合同争端解决时间、合同执行律师费用占比、执法质量、破产回收时间、破产费用占比、破产回收率共9个二级指标组成。

文化风险指数的符号为Cultural Risk,由霍夫斯坦德的文化距离指数这1个二级指标表达。该指数从以下6个维度表征各个国家间的文化差异与特征,它们是权力距离(PDI)、个人主义或集体主义(IDV)、不确定性回避(UAI)、男性主义或女性主义(MAS)、长期导向或短期导向(LTO)、放纵或约束(IVR)。相关数据摘自霍夫斯坦德的官网数据(https://geerthofstede.com/)。

总体风险指数的符号为Risk Index。首先,本文使用熵值法分别测算样本国家政治风险、经济风险、运营风险和法律风险得分。熵值法根据指标的相对变化程度对系统整体的影响来决定指标的权重,是一种比较客观的赋权方法。其次,本文运用霍夫斯坦德六维度文化指数和Kogut、Singh(1988)的文化距离计算公式测算得出文化风险得分。最后,本文将五类风险的分项得分加权平均后进行标准化处理,得到总体风险指数得分。

(3)控制变量

GDP表示投资目标国名义GDP,用以表示投资目标国市场规模,数据来源于经济学人智库。Distant表示投资目标国与我国的地理距离,数据来源于法国国际经济研究中心(CEPII)数据库。Export表示中国对投资目标国的出口额,用以表示两国经贸往来密切程度,数据来源于经济学人智库。

回归中加入了年份虚拟变量以控制时间效应。μt表示只随时间不随个体变化的因素,ζi表示只随个体不随时间变化的因素,σit表示既随时间变化又随个体变化的因素。

三、实证分析

1.二元变量回归分析

以中国出版企业在t年是否对i国进行投资为被解释变量展开分析。由于投资决策是典型的二元变量,本文选择Probit和Logit模型分别对计量模型进行回归,以考察回归结果的稳健性。

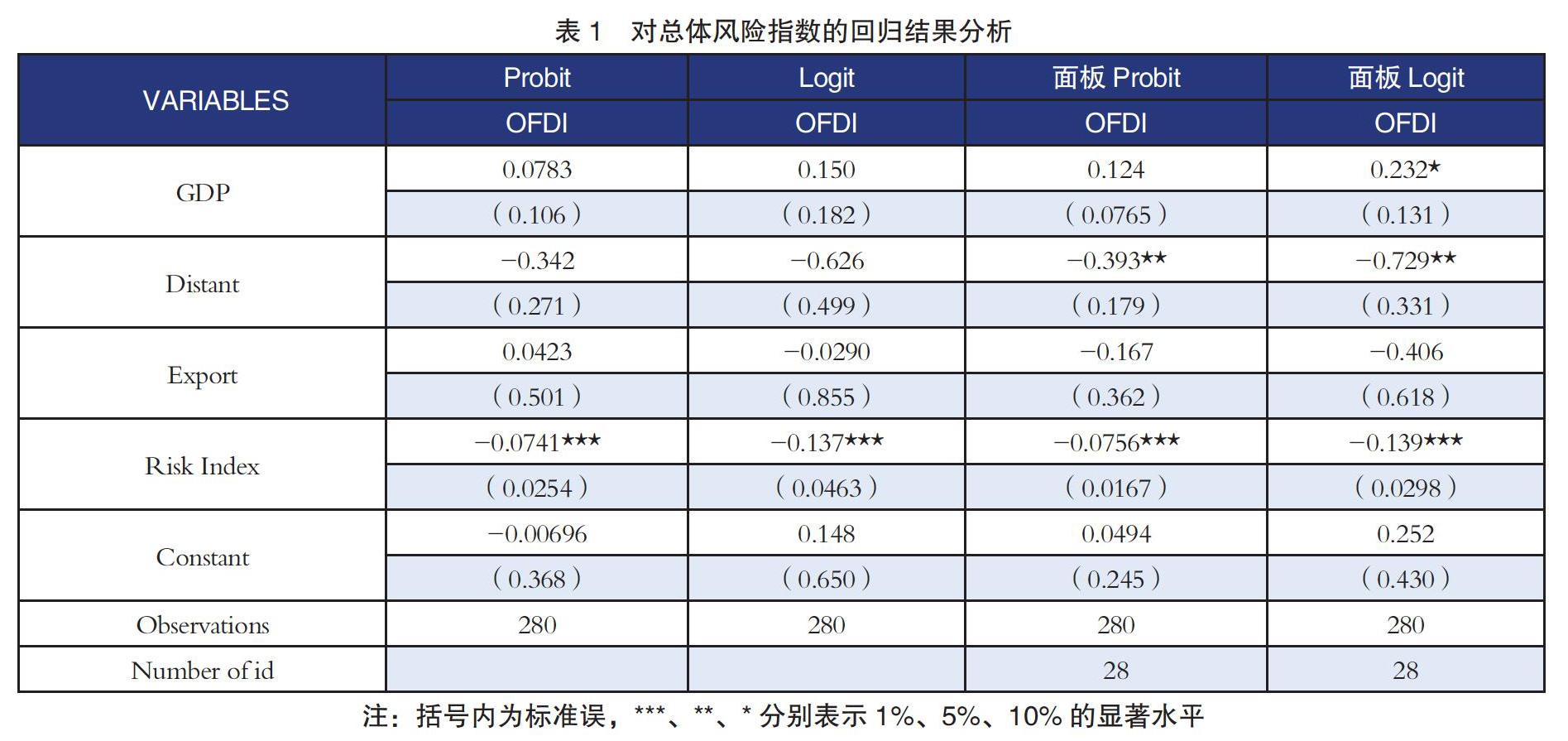

(1)对总体风险指数进行分析

对总体风险指数(Risk Index)的回归结果见表1。结果显示,Risk Index系数显著为负,即风险越大,中国出版企业对该国进行投资的可能性就越小。

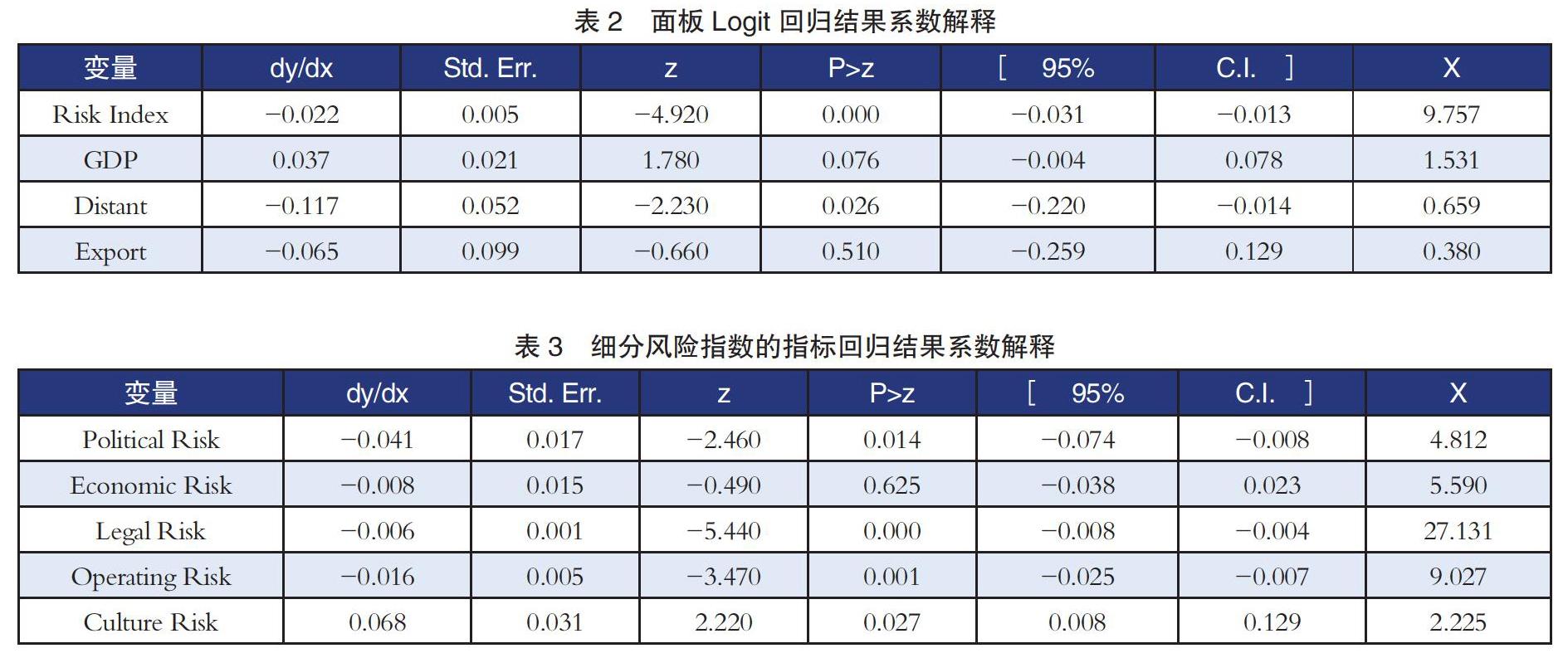

为验证回归结果,研究对表1第四列的系数(面板Logit模型)做进一步解释。如表2所示,本文的核心解释变量总体风险指数(Risk Index)在1%水平上显著为负,当总体风险指数取值为平均值9.757时,投资目标国总体风险指数每增加1,中国出版企业对该国投资的概率降低2.2%。此外,GDP系数在10%水平上显著为正,当GDP取值为其平均值1.531万亿美元时,投资目标国GDP每增加1万亿美元,中国出版企业对该国投资的概率提升3.7%。Distant系数在5%水平上显著为负,当Distant取值为平均值0.659万公里时,投资目标国Distant每增加1万公里,中国出版企业对该国投资的概率降低11.7%。Export系数不显著。

(2)对细分风险指数进行分析

对政治风险指数(Political Risk)、经济风险指数(Economic Risk)、運营风险指数(Operating Risk)、法律风险指数(Legal Risk)和文化风险指数(Cultural Risk)这5个细分风险指数的回归结果见表3。

表3中省去其他变量的系数,只汇报每个一级指标的回归系数。结果显示,对政治风险指数(Political Risk)、经济风险指数(Economic Risk)、运营风险指数(Operating Risk)、法律风险指数(Legal Risk)的系数都为负,即它们的风险越大,我国出版企业海外投资概率就越小。但经济风险指数系数P值大于0.1,不显著。在上述4类风险中,政治风险指数的影响最大。当政治风险指数取值为平均值4.812时,政治风险指数每增加1,中国出版企业对该国投资的概率降低4.1%。文化风险指数系数显著为正,当文化风险指数取值为平均值2.225时,文化风险指数每增加1,中国出版企业对该国投资的概率提升6.8%。

2.计数变量回归

上文针对中国出版企业t年是否对i国进行投资,做了二元变量分析。下面以中国出版企业t年在i国的投资笔数为被解释变量,做进一步回归分析。因为投资笔数为非连续变量,是典型的计数变量,所以本文使用Poisson模型进行回归。回归结果显示,总体风险指数(Risk Index)系数显著为负。

在分别使用细分指标进行回归时,政治风险指数(Political Risk)、运营风险指数(Operating Risk)和法律风险指数(Legal Risk)显著为负,经济风险指数(Economic Risk)虽为负但不显著,文化风险指数(Culture Risk)系数显著为正。该结果与上表一致。

四、研究结论

本文运用熵值法对中国出版企业2009—2018年海外投资的28个目标国进行了风险指数测算,并基于引力模型考察了风险因素对中国出版企业海外投资行为的影响。研究发现以下问题。

第一,投资目标国的整体风险水平是影响中国出版企业海外投资的显著负向因素。在控制名义GDP、地理距离和中国对投资目标国出口等指标的基础上,该国风险水平越高,中国出版企业对其投资的可能性就越低。回归结果显示,当一国的总体风险指数(Risk Index)取值为平均值9.757时,总体风险指标每增加1,中国出版企业对该国投资的概率降低2.2%。

第二,从细分指标看,政治风险指数(Political Risk)、运营风险指数(Operating Risk)和法律风险指数(Legal Risk)对中国出版企业海外投资造成显著负向影响。其中,受政治风险指数的影响最大。当政治风险指数取值为平均值4.812时,政治风险指数每增加1,中国出版企业对该国投资的概率降低4.1%。

第三,经济风险指数(Economic Risk)对中国出版企业海外投资的影响并不显著。

第四,文化风险指数(Culture Risk)越大,与中国文化距离越远,中国出版企业对其投资的可能性反而越高。在文化风险指数取值为平均值2.225时,文化风险指数每增加1,中国出版企业对该国投资的概率提升6.8%。这一结论与其他行业的现有研究结论截然相反。例如,Malhotra和Sivakumar(2009)利用新兴经济体国家企业的海外并购数据,采用Ghemawat提出的框架,证实文化差异会导致海外并购数量减少。许和连和李丽华在实证研究中发现,文化距离与中国对外直接投资之间存在显著的负相关关系,投资目标国与中国的文化差异越大,中国对投资目标国直接投资越少[3]。笔者认为存在上述偏差的原因可能在以下方面。一是出版企业作为文化单位,其文化偏好存在行业特殊性,文化距离越远,两国文化差异越大,可能存在的文化吸引力反而越强。二是本文使用霍夫斯坦德六维度文化指数来测算文化风险,但语言作为文化的重要维度,并未包括在文化指数当中。美国、英国、加拿大、澳大利亚等英语圈的发达国家是中国出版企业投资的重点目标国,语言的吸引力可能在一定程度上超越了文化距离造成的排斥力。

五、启示与建议

科学合理地做好海外投资风险评估工作,能够为中国出版企业投资前决策和投资后管理提供重要信息参考。一方面,研究建议将风险评估嵌入企业风险管理和内部控制体系中,合理利用外部资源,建立起体现中国视角的风险评估体系;另一方面,研究建议应对投资目标国不同类别的风险区别对待,因地制宜地分析投资目标国风险特征,制定好风险防控措施。

第一,重点防范政治风险。若投资目标国发生战争、政权更迭等政治风险,中国在当地的出版企业将面临巨大损失。此外,出版行业本身具有较强的意识形态属性,我国开展海外投资的出版机构以国有企业为主,这些因素会对海外投资活动带来影响。中国出版企业既需充分利用好海外投资保险等金融工具,合理转嫁政治风险,也要侧重于童书、科技、医疗等专业领域的投资,在出版内容上规避政治风险。

第二,防范运营风险。由于投资目标国营商环境变化或出版企业自身经营不善,运营风险可能存在。例如,凤凰传媒自2014年收购美国出版国际公司童书业务以来,经营情况良好。凤凰国际出版公司每年通过销售渠道——玩具反斗城销售产品700万美元以上,但在2017年,玩具反斗城因资金链断裂而破产。这起零售商破产事件是导致凤凰国际出版公司在2018年度出现亏损的重要原因之一。中国海外出版企业需警惕运营风险,加强渠道维护、税收筹划、绩效考核等工作,做好本土化经营。

第三,防范法律风险。中国出版企业对投资目标国需开展详尽的法律尽职调查,严格守法,避免因经营活动不符合投资目标国的法律法规而招致法律制裁。其中需要重点关注的法律风险有以下几个方面。一是投资目标国法律体系不完善。由于发展水平的问题,部分亚非拉国家在法律完备性方面存在缺失(如版权保护方面等),执法随意性较大,我国出版企业在当地的利益难以得到有效保障。二是投资目标国法律与中国法律不一致。中国出版企业投资的国家涉及英美法系、伊斯兰法系等法律体系。法律体系不同,争端处理方式也不同,容易带来法律风险。三是投资目标国是否颁布《国家安全法》或《外国投资审查法》。不少国家为了保护本国利益、维护国家安全,制定相应的法律法规对他国的投资行为进行约束,包括投资行业限制、劳工保障、知识产权保护、反垄断、外汇管制等。中国出版企业在开展海外投资前,应了解投资目标国的外资审查法规,提高企业治理透明度,以从容面对外资审查。

第四,关注经济风险。实证结果认为,经济风险对中国出版企业海外投资的影响不显著,这与中国出版业近10年的投资情况相符。2009年以来,由美国次贷危机引发的国际金融危机爆发后,美欧等发达国家和地区的经济受到沉重打击,经济风险高企。在这期间,中国出版企业赴美欧投资有增无减,并购案例也有所增加。笔者认为,金融危机给全球经济带来巨大冲击,部分西方国家的优质资产贬值,给中国出版企业出海投资带来了难得的“抄底”机会。但是,利率波动、汇率波动、宏观经济动荡等经济因素会对出版企业在海外的日常经营造成影响,需要引起关注。例如,接力出版社埃及分社于2016年10月成立,当时埃镑兑美元的汇率是8.8∶1,随后埃镑大幅贬值,仅仅两个月后,埃镑兑美元的汇率跌至17.7∶1,货币贬值幅度超过100%。汇率的不稳定给接力出版社埃及分社的投资运营带来压力。

第五,辩证看待文化风险。中国出版企业开展海外投资的国家越来越多,投资目标国的文化多样性明显,语言种类多样,宗教信仰多元。由于我国与投资目标国在语言、习俗、宗教信仰等方面存在文化差异,可能给海外投资带来文化风险。中国出版企业在选择出版作品时应充分尊重不同国家、不同民族的文化习俗和宗教信仰,以差异性为基点,共享一定的价值观和文化体验,进而达成文化认同。

|参考文獻|

[1]江鸣.出版业跨国并购的风险防范和管理分析——以凤凰传媒收购美国国际出版公司为例[J]. 出版发行研究,2016(12):88-90.

[2]江进. 大学出版社境外投资风险防范初探——以北京语言大学出版社北美分社为例[J]. 教育财会研究,2016(6):74-78.

[3]许和连,李丽华. 文化差异对中国对外直接投资区位选择的影响分析[J]. 统计与决策,2011(17):154-156.