医养结合养老综合体项目成功落地的经验启示

2020-06-18杨悦欣陈重任

杨悦欣 陈重任

(中国人民银行白山市中心支行,吉林白山 134300)

一、引言

中国正在经历快速的人口老龄化,我国60岁及以上老年人口达总人口的 13.7%。根据全国老龄委办公室的预测,到2020年我国老年人口将达到2.48亿,老龄化水平达到17.17%,2050年老年人口总量将超过4亿,老龄化水平达到30%以上。面对老龄化发展的趋势和老年人口的增多,政府和全社会必须未雨绸缪,关注老年人、关心老年人的生活质量,加快发展社会养老事业,真正使他们实现“老有所养、老有所医、老有所教、老有所为、老有所学、老有所乐”。

(一)发展养老服务业可以缓解当地人口老龄化带来的诸多社会问题

据世界卫生组织的资料称,一个国家的老年人口(60 岁以上人口)达到总人口的 10%以上时,标志着这个国家或地区已进入老年型。随着人口老龄化的日趋发展,老年人问题已成为 我国面临的一个严峻问题。新建医养结合养老综合体项目,是缓解地区人口老龄化带来的一系列社会问题的需要。

(二)发展养老服务业是构建和谐社会的需要

老年人是社会的宝贵财富,他们曾经为国家、社会和家庭做出过贡献,其晚年生活应当得到切实保障。党中央、国务院发出构建和谐社会的号召,如果老龄化问题解决不好,和谐社会的目标就难以实现。支持民间资本投向面向大众的社会化养生服务产业。

(三)发展养老服务业是时代发展的必然要求

随着改革开放的不断深入,人民生活水平的提高和医疗设施的完善,老龄阶段人口在整个人口中的比重逐年增大,老龄化问题正在加剧;另一方面,计划生育政策的实施,使人口出生率大幅度下降,家庭中子女人数大为减少,大家庭逐渐小型化。人口老化已逐渐受到全县社会各界的广泛关注,社会养老已是大势所趋,为老年人建设一个集保健、康复、学习、娱乐、休闲于一体的医养结合养老综合体已成时代发展的必然要求。

二、风险综合评价模型在养老服务业贷款风险中的应用

(一)研究方法

研究中层次分析法的应用主要采用专家评价法搜集层次分析法所需数据,选取30个专家成立专家小组,主要包括贷款行的管理层人员、该贷款项目相关责任人、辖内金融机构有经验的PPP项目信贷专家等,让辖内30位专家评价5个一级指标、22个二级指标之间的重要程度,综合使用专家评价法和层次分析法来确定指标权重。

(二)操作步骤

——层次分析法

1.构造养老服务风险判断矩阵

层次结构反映因素之间的关系,但准则层中的各准则在目标衡量中所占的比重在不同决策者的心目中并不一定相同。当涉及到某些问题上,一些元素对于每一个人来说可能会有不同的观念,因此对于这样的元素来说,不容易得出准确地评价结果,甚至可能自相矛盾。

表1.9个重要性等级及其赋值

经过研究表明,当两两比较的因素过多,人的判断会受到很大影响,普遍来说在7±2范围比较合适。如以9个为限,用1-9尺度表示它们之间的差别正合适。并且在比较时,做n(n-1)/2次两两判断是有必要的,这样可以提供更多的信息,也可以通过各种不同方面的反复比较,得出一个比较合理的排序。

2.层次单排序及一致性检验

层次单排序就是指根据所得的判断矩阵,计算对于上一层次中某个因素而言本层次中与之有联系的因素的重要性次序的权值,这个过程就称为层次单排序。这一过程的主要目的是为了计算出每一个判断矩阵的特征值及特征向量,要计算出这两个值,就要利用公式。其中A为判断矩阵,为判断矩阵的最大特征值,W就是相应的特征向量,组成特征向量的每一个元素Wi即为所要求的层次单排序的权重值。

求判断矩阵的特征向量W和最大特征值可以使用和法、正规化求和法和根法进行计算,这里采用正规化求和法进行计算,其计算步骤如下:

(1)首先对判断矩阵的每一列进行正规化,即:

正规化后,每一列元素之和都是1。

(2)各列正规化后的判断矩阵按行相加,即:

(3)再对向量V=[V1, V2, …, Vn]T进行正规化:

这样得到的向量[w1, w2, …, wn]T即为权重向量。

(1)计算一致性指标CI:

一致性指标CI是衡量判断矩阵A对其主特征向量W中原构成的矩阵偏离程度的一个尺度。

(2)定义随机一致性指标均值RI :

对n=3-10阶,经过计算,可以分别得出它们的RI,考虑到1,2阶判断矩阵总有完全一致性,其RI的数值自然为0。由此,1-10阶的判断矩阵的RI如表2所示:

表2.矩阵阶数为1-9的RI取值

表中n=1,2时RI=0,是因为1,2阶的正互反矩阵总是一致阵。

(3)计算一致性比率CR:

对于n>3的判断矩阵A,将计算得到的CI与同阶(指n相同)的RI相比,两个的比值即为CR,当比值小于或者等于0.1(即CR<0.10)时认为A的不一致程度在容许范围之内,则表示通过检验;当比值大于0.1时,则判断矩阵没有通过一致性检验,就需要对判断矩阵作适当的修正并继续检验直至通过。

3.判别矩阵构建及权重的求解

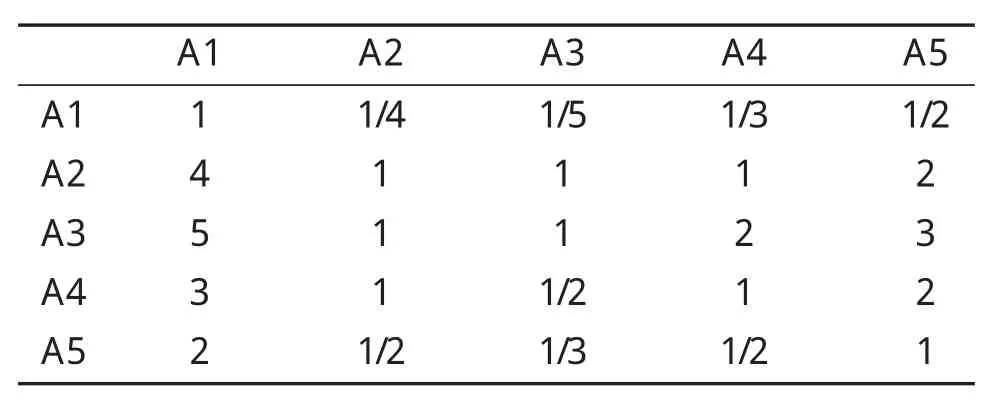

根据指标体系,利用上述标度法,通过专家咨询法问卷调查,选取本领域30位专家,分别对指标的重要程度进行打分,然后对打分结果再进行了内部的讨论和归纳,得到两两判别矩阵如下:

A1 A2 A3 A4 A5 A1 1 1/4 1/5 1/3 1/2 A2 4 1 1 1 2 A3 5 1 1 2 3 A4 3 1 1/2 1 2 A5 2 1/2 1/3 1/2 1

用MATLAB软件计算判断矩阵S的最大特征根得。为进行判断矩阵的一致性检验,需计算一致性指标:

平均随机一致性指标RI=1.12。随机一致性比率:

因此认为层次分析的结果有满意的一致性,即权系数的分配是非常合理的。运用MATLAB软件计算出指标的权重。

指标层 权重A1 0.0654 A2 0.2610 A3 0.3401 A4 0.2143 A5 0.1192

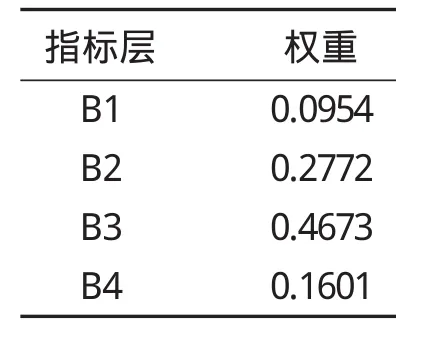

指标权重,我们采用层次分析的方法求出指标权重。构造判断矩阵即:

B1 B2 B3 B4 B1 1 1/3 1/4 1/2 B2 3 1 1/2 2 B3 4 2 1 3 B4 2 1/2 1/3 1

用MATLAB软件计算判断矩阵S的最大特征根得。为进行判断矩阵的一致性检验,需计算一致性指标:

平均随机一致性指标RI=0.9。随机一致性比率:

因此认为层次分析的结果有满意的一致性,即权系数的分配是非常合理的。运用MATLAB软件计算出指标的权重。

指标层 权重B1 0.0954 B2 0.2772 B3 0.4673 B4 0.1601

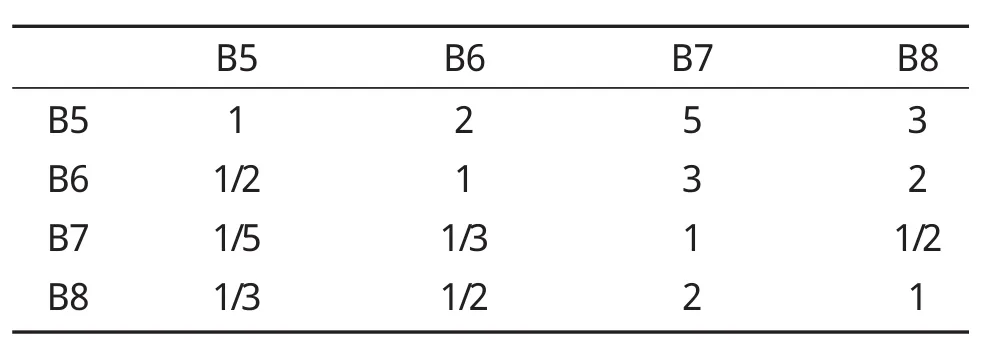

指标权重,我们采用层次分析的方法求出指标权重。构造判断矩阵即:

B5 B6 B7 B8 B5 1 2 5 3 B6 1/2 1 3 2 B7 1/5 1/3 1 1/2 B8 1/3 1/2 2 1

用MATLAB软件计算判断矩阵S的最大特征根得。为进行判断矩阵的一致性检验,需计算一致性指标:

平均随机一致性指标RI=0.9。随机一致性比率:

因此认为层次分析的结果有满意的一致性,即权系数的分配是非常合理的。运用MATLAB软件计算出指标的权重。

指标层 权重B5 0.4829 B6 0.2720 B7 0.0882 B8 0.1570

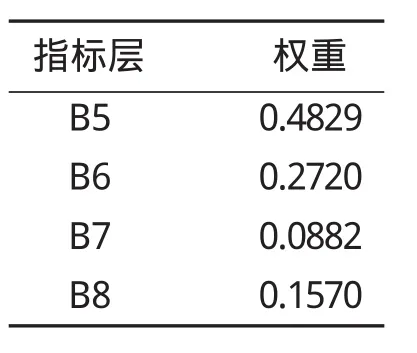

指标权重,我们采用层次分析的方法求出指标权重。构造判断矩阵即:

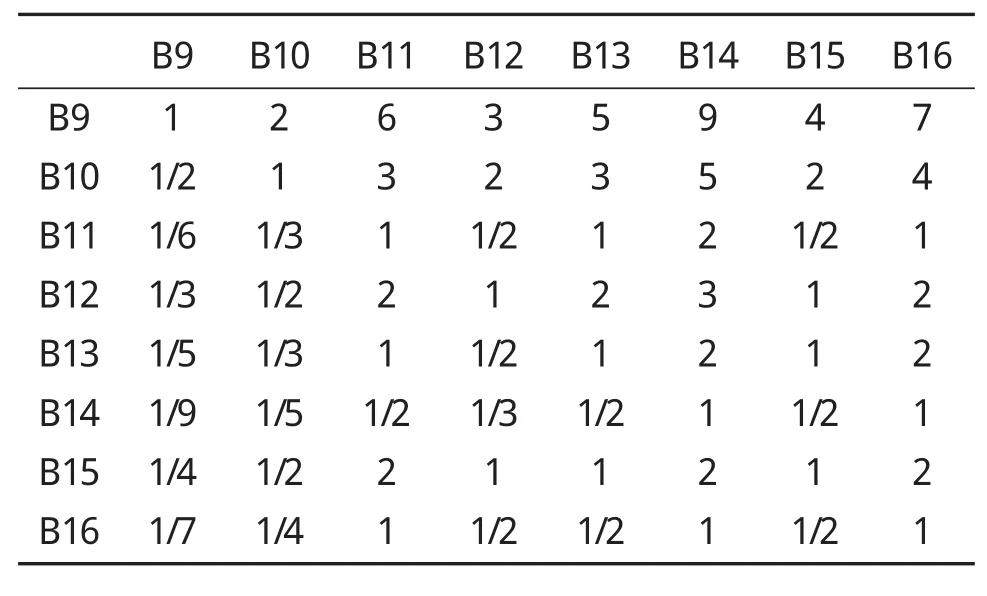

B9 B10 B11 B12 B13 B14 B15 B16 B9 1 2 6 3 5 9 4 7 B10 1/2 1 3 2 3 5 2 4 B11 1/6 1/3 1 1/2 1 2 1/2 1 B12 1/3 1/2 2 1 2 3 1 2 B13 1/5 1/3 1 1/2 1 2 1 2 B14 1/9 1/5 1/2 1/3 1/2 1 1/2 1 B15 1/4 1/2 2 1 1 2 1 2 B16 1/7 1/4 1 1/2 1/2 1 1/2 1

用MATLAB软件计算判断矩阵S的最大特征根得。为进行判断矩阵的一致性检验,需计算一致性指标:

平均随机一致性指标RI=1.41。随机一致性比率:

因此,认为层次分析的结果有满意的一致性,即权系数的分配是非常合理的。运用MATLAB软件计算出指标的权重。

指标层 权重B9 0.3640 B10 0.1993 B11 0.0617 B12 0.1143 B13 0.0752 B14 0.0401 B15 0.0963 B16 0.0490

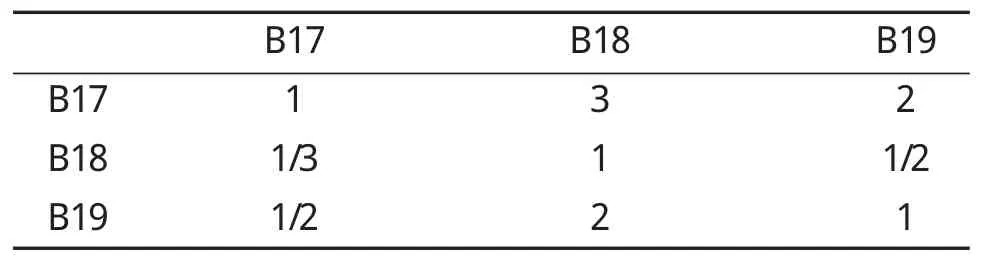

各项指标权重,我们采用层次分析的方法求出指标权重。构造判断矩阵即:

B17 B18 B19 B17 1 3 2 B18 1/3 1 1/2 B19 1/2 2 1

用MATLAB软件计算判断矩阵S的最大特征根得。为进行判断矩阵的一致性检验,需计算一致性指标:

平均随机一致性指标RI=0.58。随机一致性比率:

因此,认为层次分析的结果有满意的一致性,即权系数的分配是非常合理的。运用MATLAB软件计算出指标的权重。

指标层 权重B17 0.5396 B18 0.1634 B19 0.2970

各项指标权重,我们采用层次分析的方法求出指标权重。构造判断矩阵即:

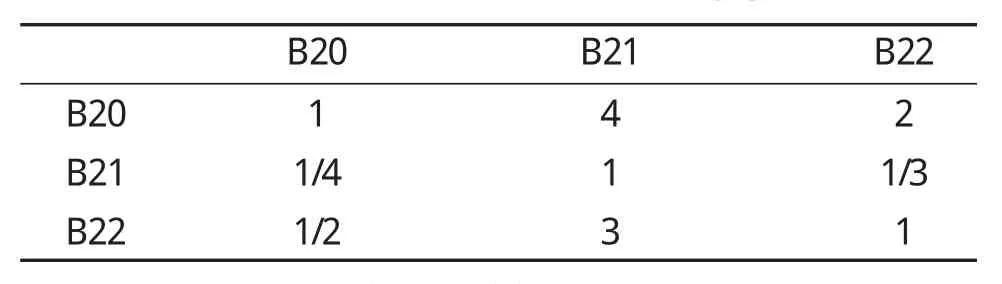

B20 B21 B22 B20 1 4 2 B21 1/4 1 1/3 B22 1/2 3 1

用MATLAB软件计算判断矩阵S的最大特征根得。为进行判断矩阵的一致性检验,需计算一致性指标:

平均随机一致性指标RI=0.58。随机一致性比率:

因此,认为层次分析的结果有满意的一致性,即权系数的分配是非常合理的。运用MATLAB软件计算出指标的权重。

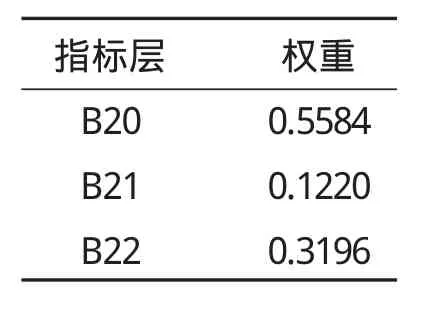

指标层 权重B20 0.5584 B21 0.1220 B22 0.3196

一级指标 权重 二级指标 权重 综合权重A1 0.0654 B1 0.0954 0.006239 B2 0.2772 0.018129 B3 0.4673 0.030561 B4 0.1601 0.010471 A2 0.261 B5 0.4829 0.126037 B6 0.272 0.070992 B7 0.0882 0.02302 B8 0.157 0.040977

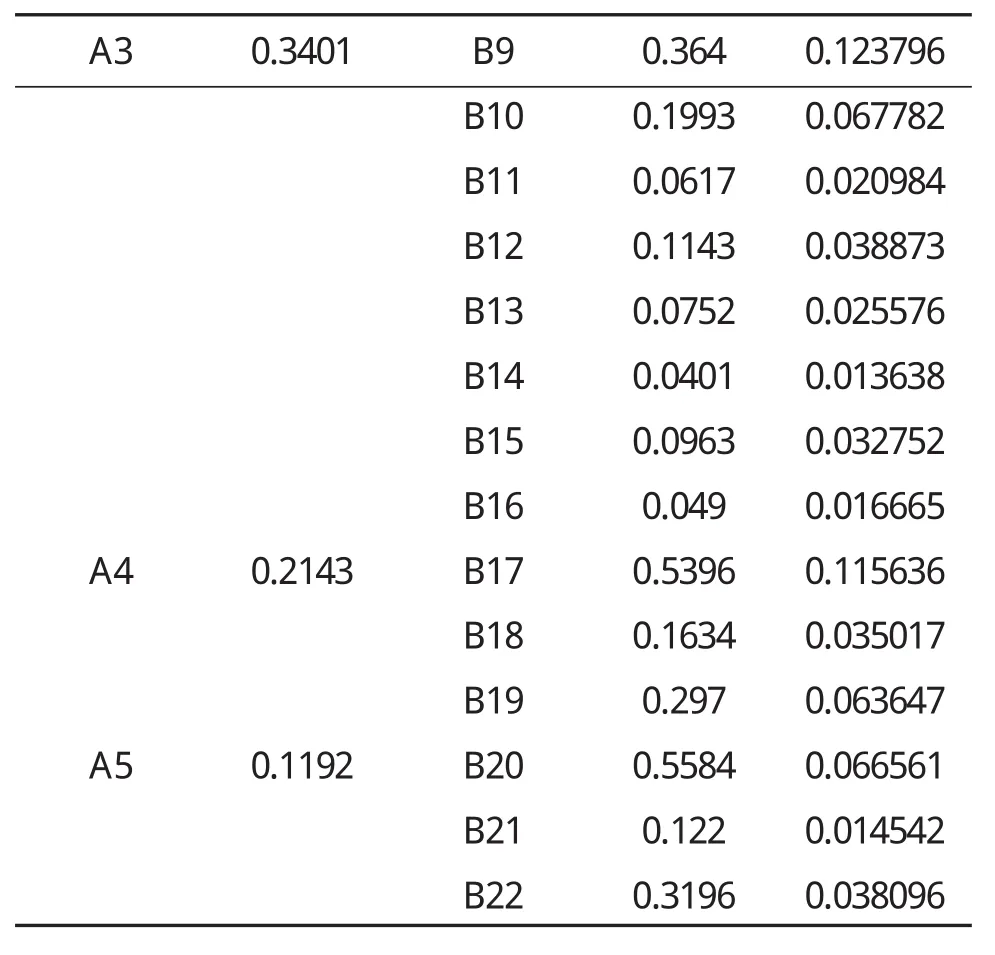

A3 0.3401 B9 0.364 0.123796 B10 0.1993 0.067782 B11 0.0617 0.020984 B12 0.1143 0.038873 B13 0.0752 0.025576 B14 0.0401 0.013638 B15 0.0963 0.032752 B16 0.049 0.016665 A4 0.2143 B17 0.5396 0.115636 B18 0.1634 0.035017 B19 0.297 0.063647 A5 0.1192 B20 0.5584 0.066561 B21 0.122 0.014542 B22 0.3196 0.038096

——模糊综合评价法

在本文的综合评价中,对于每一个指标设定五个级别评语,即V=[V1,V2,V3,V4,V5]=[高风险,较高风险,一般风险,较低风险,低风险],由每个专家单独对指标层的每个指标进行等级打分。由于指标的模糊性,可以综合每个人对该指标的打分次数,得出该指标属于某个评语等级的隶属度,取30位赞同该指标的评语等级的比重为隶属度,从而建立单因素模糊综合评判矩阵。具体步骤如下:

①首先确定评价对象的因素论域

可以设P个评价指标,U={u1,u2……,up};

②确定评语等级论域

设V={v1,v2,……,vp},每一个等级可对应一个模糊子集,即等级集合。

③建立模糊关系矩阵

在构造了等级模糊子集后,要逐个对被评事物从每个因素ui(i=1,2,……,p)进行量化,即确定从单因素来看被评事物对等级模糊子集的隶属度(R|ui),进而得到模糊关系矩阵,如下:

其中,第i行第j列元素rij,表示某个被评事物ui从因素来看对vj等级模糊子集的隶属度。

④确定评价因素的权向量

在模糊综合评价中,确定评价因素的权向量:W=(a1,a2,……,ap)。一般采用层次分析法确定评价指标间的相对重要性次序。从而确定权系数,并且在合成之前归一化。

⑤合成模糊综合评价结果向量

利用合适的权重集将W与各被评事物的R进行合成,得到各被评事物的模糊综合评价结果向量S即:

其中,bi表示被评事物从整体上看对vj层次等级模糊子集的隶属程度。

⑥对模糊综合评价结果向量进行分析

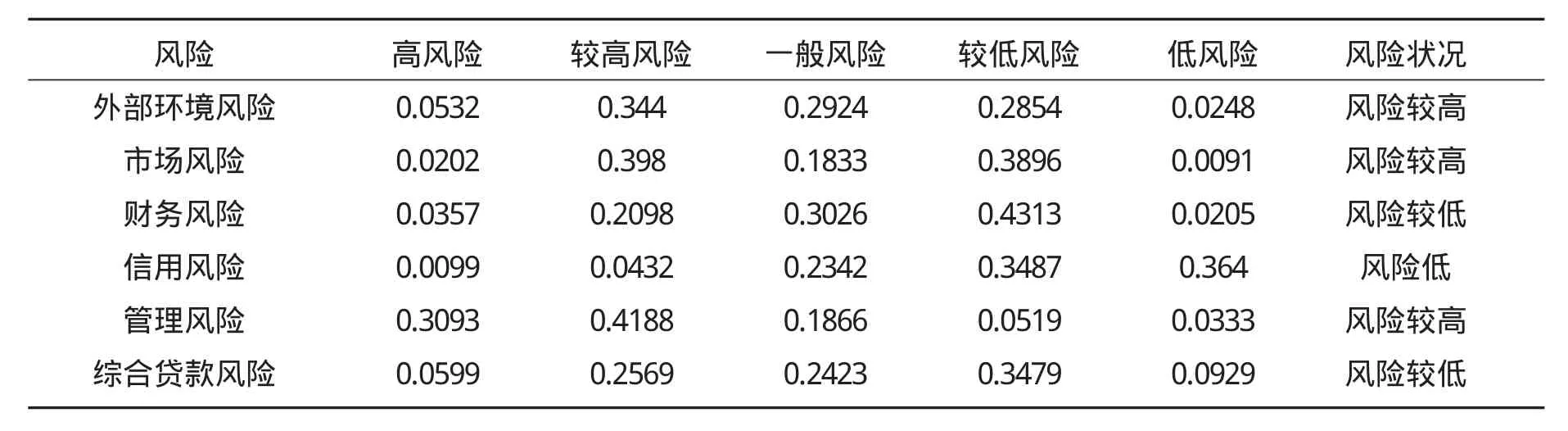

实际中最常用的方法是最大隶属度原则,但在某些情况下使用会有些很勉强,损失信息很多,甚至得出不合理的评价结果。提出使用加权平均求隶属等级的方法,对于多个被评事物并可以依据其等级位置进行排序。最终结果如下:

风险 高风险 较高风险 一般风险 较低风险 低风险 风险状况外部环境风险 0.0532 0.344 0.2924 0.2854 0.0248 风险较高市场风险 0.0202 0.398 0.1833 0.3896 0.0091 风险较高财务风险 0.0357 0.2098 0.3026 0.4313 0.0205 风险较低信用风险 0.0099 0.0432 0.2342 0.3487 0.364 风险低管理风险 0.3093 0.4188 0.1866 0.0519 0.0333 风险较高综合贷款风险 0.0599 0.2569 0.2423 0.3479 0.0929 风险较低

结论:

1.外部环境风险

从政策角度来看,因政策变化等因素导致政府对借款人发生政策上的调整,可能会影响政府履约意愿;从法律角度来看,虽然PPP项目在国内正通过不断实践趋于成熟,但在合同条款的制定中,难免遗漏某些重要约定或者存在部分有歧义的约定,这些因素仍可能为项目的顺利推进埋下隐患。

2.市场风险

目前,该项目运营后是否能达到预期的经营效果主要取决于养老服务的需求。一方面,是否能够摒弃旧观念,让更多的子女愿意且能够将老人送往养老院;另一方面,来自医疗市场收费标准的不确定性、投资或营运成本费用的增加等不确定因素,使项目的盈利水平达不到预期目标。

3.短期偿债风险

(1)短期资产对短期负债的保障程度分析,该企业的流动比率、速动比率高于行业平均值,表明企业短期资产对短期负债的保障程度尚可。

(2)营运能力分析,主要指标:存货周转率略高于行业平均值,应收账款周转率接近行业平均值。企业应加强存货和应收账款管理,活化企业营运资金。

(3)经营活动创现能力分析,主要指标经营现金流入量与销售收入之比低于行业平均值、经营活动现金净流量与负债总额之比略高于行业平均值,销售收入增长率高于行业平均水平,表明企业经营活动创现能力尚可。

4.长期偿债能力分析

(1)资本结构对长期债务的保障程度。主要指标资产负债率低于行业平均值,全部资本化比率接近行业平均值,均表明企业资本结构对长期债务保障程度能力强,主要原因为企业控制负债总额所致。

(2)收益对长期债务的保障程度。主要指标中销售利润率低于行业平均值,净资产收益率高于行业平均值,表明企业盈利水平尚可,企业收益对长期债务的保障程度一般。

三、相关建议

1.密切关注宏观环境,有效防范政策风险

参与政府项目融资尤其是政府付费类型项目,必须要时刻关注地方政府的财政收入与支出情况,避免政府因过度举债无法偿还导致项目出现违约风险。应及时对项目贷款偿还能力和宏观经济环境进行研判,制定出切实有效的风险防范计划,有效规避政策与政府方面的风险。

2.合同管理有的放矢,明确各方主体责任

商业银行介入PPP项目,需要全面参与合同的制定和谈判,对项目的投资规模、项目主体经营情况、项目投资建设方案等具体内容要做到整体掌握,结合相关的法律法规条文,对项目的各个环节明确主体责任。对于遗漏或歧义的约定,要提前制定好应对方案和追究机制。

3.审慎分析回报机制,加强资金管控能力

商业银行应结合项目整体运营机制,对项目各环节的盈利能力和偿债能力进行预判,分析项目的潜在价值是否可以覆盖到期贷款本息。可要求项目社会资本方在贷款行开设账户,并签订《账户监管协议》,用于政府付费资金的监管,保证政府付费收入优先用于偿还银行贷款。

4.打破传统养老观念,提高市场效益质量

一是完善服务基础设施,增强市场竞争力和吸引力。根据企业实际情况,完善各种服务基础设施,增强市场竞争力和吸引力,使由于项目自身原因所导致的市场风险降至最低;二是加强项目施工管理,提高工程质量。认真贯彻建设基建程序,注意关键工程的进度,选择好设计、施工、监理单位,认真把好设备、材料订货关,是保证工程质量和进度的关键;三是加强项目建成后的经营管理,提高经济效益。围绕增收节支开展工作,尽量减少运营的服务费用和管理费用,提高项目运营的效益和质量。

5.实时监测贷款流向,确保资金使用到位

当偿贷主体为政府时,商业银行应与政府有关部门建立长效机制,对政府财政资金状况进行实时监测。同时,商业银行应加强项目建设资金监管,确保资金全部用于项目建设,防止出现资金挪用致使项目建设资金不足而造成的完工风险。

6.加强贷后风险监管,健全风险预警机制

定期检查与突击检查相结合,商业银行一般会约定期限对贷款项目进行后续跟踪监测,同时应增加突击检查的频率,避免信息不对称现象发生。同时,应设立信贷资产风险预警机制,即便加强风险监督,也无法完全杜绝风险的发生,要让新的不良资产产生的概率降到最低。