“朝堂制衡”越多,股价崩盘风险越大吗?

2020-06-15徐宗宇杨捷

徐宗宇 杨捷

【摘 要】 类比中国古代政治“朝堂制衡”的概念,引入行为心理学前景理论,利用中国上市公司2009—2017年的数据,实证分析了股权制衡对股价崩盘风险的影响。研究发现,股权制衡度与股价崩盘风险之间存在倒U型曲线关系,股权制衡度达到2.44(2.65)时,股价崩盘风险最大;进一步研究发现,审计质量削弱了股权制衡度与股价崩盘风险之间的倒U型关系。按产权性质划分,与非国有企业相比,国有企业的这种关系更为显著。研究成果从股东心理影响股东行为出发揭示了股权制衡与股价崩盘风险的关系,丰富了股价崩盘风险影响因素以及股权制衡经济后果方面的研究,并对探究新时代积极稳妥推进混合所有制改革,完善有效制衡的法人治理结构有一定的参考价值。

【关键词】 股价崩盘风险; 倒U型曲线; 审计质量; 国企改革; 股权制衡

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2020)10-0008-08

一、引言

现代企业中,股东会是类似于古代政治“朝堂”的最高权力机构,代表产权所有者对公司拥有最终的控制权和决策权。面对当今复杂多变的资本市场环境,企业帝国股东之间股权的大小决定了其在“朝堂”上的话语权,怎样的“朝堂制衡”才能发挥公司治理作用是一个经久不衰的重要话题。同时,在新时代背景下,有效的股权制衡是积极稳妥地推进混合所有制改革的重要手段[ 1 ]。制衡国有股东可以完善国有企业的公司治理机制和经营效果[ 2 ],让非国有股东参股国有企业,能够为完善国企高管的监督和激励机制注入强大的动力[ 3-4 ]。然而,混合所有制改革并非“一混就灵”,在当前深化混合所有制改革的背景下,确定合理的股权比例制衡显得尤为重要。

现有文献大多从利益协同效应、掏空效应和代理理论等视角对股权制衡的经济后果进行研究,集中于股权制衡对公司绩效水平的影响。一方面,股权制衡通过降低代理成本可以提升公司价值[ 5-6 ];另一方面,股权制衡往往造成多个大股东之间的股权斗争,从而让公司控制权处于混乱之中,降低公司绩效[ 7-8 ]。然而,鲜有文献从化解和防范重大金融风险——股价崩盘风险的角度阐述其影响,更没有文献从行为心理学的角度阐述股权制衡的经济后果。

基于此,本文利用中国上市公司2009—2017年的数据,用行为心理学前景理论推导并实证检验了股权制衡度与股价崩盘风险之间的关系。

本文可能的贡献如下:首次用行为心理学前景理论探讨股权制衡对公司股价崩盘风险的影响,因此可以丰富股权制衡领域的文献,拓展股价崩盘风险的相关研究;首次发现了股权制衡度与股价崩盘风险之间存在倒U型曲线关系,为后续研究股权制衡与公司相关风险的非线性关系提供了一定的参考;发现了审计质量能够削弱股权制衡与股价崩盘风险之间的倒U型关系,为合理安排内外部治理力量和股权制衡治理模式提供了一定的参考;发现这种倒U型关系在国有企业比非国有企业更为显著,说明在我国国企改革过程中,应该合理安排股权制衡结构,为我国国企改革提供一定参考。

二、理论分析和研究假设

(一)股权制衡与股价崩盘风险的关系

股价崩盘更有可能出现在高代理成本的公司中[ 9 ]。代理成本與控股股东的行为密切,然而控股股东行为受其心理影响较大。根据前景理论,当第一大股东持股比例非常大时,控股股东面临条件相当的盈利前景,更倾向于接受确定性的盈利,即规避风险,此时股东会采取行动改善公司经营,尽可能降低股价崩盘风险,因此公司股价崩盘风险较低;当股权制衡度增加时,第一大股东的持股比例降低,权力面临“损失”,第一大股东在面临损失时是风险偏爱的,面对失去的权力很不甘心,倾向于冒险赌博,更能产生攫取控制权的私利行为,对公司进行掏空,操纵公司利润,隐瞒坏消息,损害公司利益,股价崩盘风险也会随之上升;当股权制衡度到达一个阈值时,控股股东对损失的不甘心心理会达到最大,往往更容易孤注一掷,使得公司股价崩盘风险达到最大;过了这一阈值之后,股权制衡发挥效用,控股股东掏空“心有余而力不足”,股价崩盘风险会逐渐降低。

由此推断,股权制衡度存在一个临界值。在临界值之前,随着股权制衡能力的增加,股价崩盘风险逐渐上升;在临界值之后,股权制衡的治理作用才开始显现,因为这一阶段,其他大股东的比例持续增加,会减少信息不对称(其他大股东可以通过退出威胁、增加交易的流动性把公司信息更多地融入股价)、减少第二类代理成本、遏制控股股东的私利活动,减少坏消息本身及坏消息的隐藏,从而降低了股价崩盘风险。因此,本文提出H1:

H1:股权制衡度与股价崩盘风险之间存在倒U型关系。

(二)审计质量、股权制衡度与股价崩盘风险

管理层在代理风险较高的公司中,可能会利用信息不对称隐藏不利消息,做出短视行为[ 10 ];也能够通过盈余管理[ 11 ]或者不利于公司的投资决策去迎合市场喜好[ 12 ],从而加大股价崩盘风险。现有文献表明,高质量的审计可以有效抑制盈余管理行为[ 13 ],从而降低公司第一类代理成本。审计质量对会计信息透明度的影响存在差异化,四大审计的上市公司会计信息透明度显著高于非四大审计的上市公司[ 14 ]。外部审计是一项重要的公司治理机制,高质量的审计服务是能够解决公司代理问题的鉴证机制[ 15 ],同时也是一种能够降低信息不对称程度的信号机制[ 16 ]。高质量的信息披露对缓解信息不对称,减少投资者的投资过度或投资不足有着重要意义,是抑制股价崩盘风险的重要因素。而信息披露质量在一定程度上受到审计质量的影响,高质量的审计意味着审计师能发现更多的财务报表重大差错并报告这些差错,使得企业所披露的财务报表更加真实可靠,使外部投资者和分析师等了解到更多真实有效的信息,降低信息不对称,进而降低了股价崩盘风险[ 17 ]。另外,内部治理与外部审计之间存在替代效应,内部治理差、代理成本较高的上市公司更有可能聘请高质量的外部审计师去降低代理成本。因此推断,审计质量可以调节股权制衡与股价崩盘风险之间的倒U型关系:上市公司聘请四大会计师事务所审计可以提升审计质量,进而调节股权制衡与股价崩盘风险的影响。当股权制衡度低于临界值时,审计质量减少了股权制衡对股价崩盘风险的消极作用;当股权制衡度高于临界值时,审计质量削弱了股权制衡对股价崩盘风险的积极作用。因此,本文提出H2:

H2:外部审计质量削弱了股权制衡度与股价崩盘风险之间的倒U型关系。

(三)产权性质、股权制衡与股价崩盘风险

国有企业发展混合所有制的核心是防止大股东(国有股东)侵害小股东(非国有股东),这既涉及国有企业吸收民营资本时民营资本有无进入动力的问题,也涉及政府放弃干预和既得利益集团放弃垄断问题[ 18 ]。我国国有企业相比于非国有企业存在长期国有股东“一股独大”的局面,出资人缺乏约束不履行或乱履行职责,管理层“内部人控制”以及利益冲突等问题仍较为普遍,完善国有控股上市公司治理的重点应当是推进并形成稳定、持续和有效的监督制衡机制,特别是形成相对集中、相对制衡的股权结构[ 19 ]。与西方发达国家的市场经济有所不同,中国政府对国有企业拥有较强的干预动机[ 20 ]。例如,希望国企承担促进经济增长、增加就业、维持社会稳定的责任,因此会利用政治力量控制其他股东行为。这些制度安排限制了利益相关者参与并监督国有上市公司的经营管理[ 21 ],使得外部治理的制度安排(例如审计质量、机构投资者监督)在国有企业中受到限制。除此以外,与国有控股企业相比,非国有控股企业的核心优势在于更高的市场化机制以及更灵活的治理机制[ 22 ]。在临界值之前,实行混合所有制改革的国有企业相比非国有企业引入民营资本会有企业融合难、国有资产流失、国有企业管理层与非国有企业资本投资者串通的问题,会隐藏公司坏消息,增大股价崩盘风险;在临界值之后,国有企业股权结构趋于合理的现代化企业制度,会降低公司的股价崩盘风险。股权制衡这种内部股权安排在国有企业的治理效应更为显著,倒U型关系更为明显。本文提出H3:

H3:相对于非国有企业,国有企业的股权制衡度与股价崩盘风险之间的倒U型关系更为显著。

三、研究设计

(一)样本与数据来源

本文的初始样本包括2009—2017年中国A股上市公司,数据来源于CSMAR、Wind、Choice数据库。按照以往研究惯例和研究的需要,本文對数据进行了以下处理:(1)剔除金融行业;(2)剔除被特殊处理(ST)的样本;(3)剔除相关数据缺失的样本;(4)在计算股价崩盘风险过程中,剔除年交易周数少于30的样本。为避免极端值的影响,本文对所涉及的主要连续变量在1%的水平上进行Winsorize处理。所有数据的整理、计算和回归使用Stata14软件。

(二)变量的选择与度量

1.解释变量:股权制衡

本文参照以往文献[ 23-24 ]用S指标(第二到第十大股东持股比例之和与第一大股东持股比例之比)来衡量股权制衡程度。S指标越大,代表第二到第十大股东制衡第一大股东效力越强;S指标越小,代表第二到第十大股东制衡第一大股东的能力越不足。

Sit表示企业i第t年末股权制衡度。

2.被解释变量:股价崩盘风险

参照以往[ 25 ]的研究,本文主要使用两个独立的度量上市公司股价崩盘风险的指标——负收益偏态系数Ncskew、收益上下波动比例Duvol。具体做法如下:

首先,剔除市场因素对个股收益率的影响。

股价包含三个层面的信息:市场、行业、公司。包含公司层面的信息越多越接近真实值。与西方发达国家相比,我国股市存在较高的同步性,即“同涨同跌”,因此研究个股股价崩盘风险需要剔除市场对公司的影响。将个股周收益率对市场收益率滞后两期、滞后一期、当期、未来一期和未来两期进行回归。其中ri,t为第i个股票第t周考虑现金红利再投资的周收益率,rm,t为市场中所有股票在第t周流通市值加权的平均收益率。接着,利用回归模型的残差计算第i个股票t周的特有收益,计算公式为:

其次,利用个股周特有收益率Wi,t计算股价崩盘风险的指标。

(1)负收益偏态系数(Ncskew)

n是每年股票交易的周数,Wi,t为个股周特有收益率。

Ncskew越大,股价崩盘风险越大。

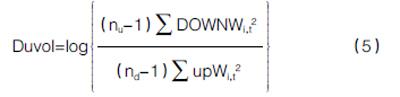

(2)收益上下波动比率(Duvol)

nu(nd)为股票的周回报率高于(低于)当年回报率均值的周数,Wi,t为个股周特有收益率。

Duvol指标越大,股价崩盘风险越大。

3.控制变量

本文控制以下变量:当期负收益偏态系数(Ncskewt);当期收益上下波动率(Duvolt);股票i在第t年的平均周特有收益率(Ret);股票i在第t年的周平均收益波动率(Sigma);t年管理层权力哑变量(Power),董事长与CEO两职兼任时等于1,否则为0;t年末公司独立董事比例(独立董事人数/董事会人数)(dulibili);审计质量衡量变量(big4),会计师事务所类型,企业聘请国际四大会计师事务所时为1,否则为0;t年末资产账面与市场价值比(BM);t年末资产负债率(Lev),股票i在第t年总负债/总资产;成长能力衡量指标(growth),t年末营业收入增长率;公司规模(size),股票i在第t年的总资产自然对数;总资产报酬率(ROA),股票i在第t年净利润/总资产;产权性质虚拟变量(SOE),国有控股上市公司为1,否则为0;股票流动性(ToverTlYAvg),用t年内日均换手率来衡量。还加入年度哑变量及行业哑变量。

所有变量名称及其定义见表1。

(三)模型设计

为了检验股权制衡与股价崩盘风险之间是否存在倒U型关系,本文设计模型(6)进行检验。

其中,Crashriski,t+1为股价崩盘风险指标,分别为第t+1年的Ncskew和Duvol。Sit为股权制衡度指标,是本文的主要解释变量,如果Sit前面的系数?茁1显著为正,S2it前面的系数?茁2显著为负,则H1得到经验证据的支持。

为了在一定程度上缓解内生性的影响,自变量和控制变量相对于因变量均滞后一期。同时,本文控制了时间和行业效应,为了保持结论的稳健性,对所涉及回归模型的标准误进行了Cluster调整。

四、实证结果分析

(一)描述性统计

对文中涉及的主要变量进行描述性统计,具体结果如表2所示。从表2可以看到,股价崩盘风险Ncskewt+1和Duvolt+1的均值分别为-0.269和-0.176,与以往针对中国上市公司股价崩盘风险的研究[ 9 ]较为类似。第一大股东的持股比例均值为35.15%,标准差为15.28%,这与王化成[ 10 ]研究大股东持股比例与股价崩盘风险的计算结果(均值38%,标准差15.8%)较为类似。

本文主要解释变量S的均值为0.840,意味着后九大股东持股比例之和占第一大股东持股比例的84%,说明在我国的上市公司控股股东力量较大,“一股独大”的现象仍较为明显。审计质量的刻画变量big4的均值为0.058,说明由四大审计的样本占全部样本的5.8%。

本文更为详细地按产权性质分组描述,分国有企业和非国有企业两组(表3)。非国有企业股权制衡度均值为1.028,比国有企业股权制衡度0.595更大,说明国有企业“一股独大”的情况仍较为明显。本文为我国深化国有企业股权多元化改革提供了一定的参考。

(二)相关性分析

表4报告了主要变量的Pearson相关系数。两个股价崩盘风险指标的相关系数约为0.88,且均在1%水平上显著,说明二者具有较好的一致性。股权制衡度S与股价崩盘风险两个指标Ncskewt+1和Duvolt+1相关系数为正且显著,说明股权制衡度对股价崩盘风险有强烈的影响,但这种影响具体是线性的还是非线性的,有待进一步通过回归分析检验。

(三)回归结果分析

1.股权制衡度与股价崩盘风险

表5为采用模型(6)对股权制衡度与股价崩盘风险的回归结果。考虑到第一大股东持股比例与股权制衡可能存在多重共线性,在实际回归时,控制变量中拿掉了Shrcr1。从表5的回归结果可以看出:回归(1)中使用Ncskewt+1、Duvolt+1作为股价崩盘风险指标,只控制了年度与行业效应。股权制衡度S的系数为0.166和0.106,在1%的水平上显著为正,而且S的平方项S2系数为-0.034和-0.020,在1%的水平上显著为负,这一结果说明不考虑控制变量的情况下,股权制衡与股价崩盘风险之间存在倒U型关系。

倒U型关系的山顶(拐点=-?茁1/2?茁2)分别为2.44和2.65。回归(2)中,继续加入一系列影响股价崩盘风险的变量,股权制衡度S的系数为0.095和0.058,依旧在1%的水平上显著为正,而且S的平方项S2系数为-0.018和-0.010,分别在1%和5%的水平上显著为负,说明股权制衡与股价崩盘风险之间确实存在倒U型关系。根据倒U型关系自身特点可以算出,股权制衡同股价崩盘风险之间倒U型关系的山顶(拐点=-?茁1/2?茁2)分别为2.64和2.9。这与H1前景理论解释二者关系一致。股权制衡度在阈值之前,第一大股东面临权力损失,风险偏爱占主导,更易发生攫取控制权的私利行为,加大公司股价崩盘风险。当股权制衡度达到2.44(2.65)时,第一大股东最容易孤注一掷,应该尽量避免该种股权制衡,化解公司风险。

2.审计质量、股权制衡度与股价崩盘风险

表6为采用模型(6)按审计质量对股权制衡度与股价崩盘风险分组回归的结果。本文按是否聘请国际四大为审计质量变量进行分组,第(1)(2)列为低审计质量组(非国际四大审计),第(3)(4)列为高审计质量组(国际四大审计)。可以发现:低审计质量组倒U型关系更为显著,高审计质量组倒U型关系不显著。说明审计质量对股权制衡与股价崩盘风险之间的倒U型关系存在削弱作用。当外部审计质量较高时,公司代理问题能够得到很好的监督,内部治理与外部监督之间存在替代效应,使得股权制衡的弊端能够得到很好的抑制,从而降低在临界值之前股权制衡对股价崩盘风险的负面影响。

3.产权性质、股權制衡与股价崩盘风险

由表7可以看出,在国有企业与非国有企业中,股权制衡与股价崩盘风险之间均存在倒U型关系。非国有企业中倒U型关系的顶点为2.96和3.83,国有企业中顶点为2.13和2.31,且国有企业股权制衡与股价崩盘风险之间的倒U型关系更为显著。这说明,要推进混合所有制改革,建立有制衡的法人治理结构,化解国有企业的股价崩盘风险,应该重视股权比例的安排。混合所有制改革不仅仅是简单引入非国有企业促进股权结构多元化,更重要的是体现在股权比例的制衡上。在到达临界值之前,随着股权制衡度的增加,股价崩盘风险逐渐加大,这种风险增加在国有企业更为明显,因此这一阶段在进行混合所有制改革逐步扩大股权制衡度时,应该采取措施防范股价崩盘风险;在达到临界值之后,随着股权制衡度的增加,股价崩盘风险逐渐减小,这种风险减小在国有企业更为明显,说明国企形成有效制衡的法人治理结构需要优化股权比例制衡,第二到第十大股东股权比例之和与第一大股东之比应该超过2.13和2.31,才能更好地降低股价崩盘风险,发挥股权制衡的治理效应。

五、稳健性检验

为了增强结论的可靠性,本文主要从两个方面进行了稳健性检验。

(1)按照倒U型关系的临界值进行分组回归(表8),发现临界值左边(股权制衡度小于临界值)的部分,股权制衡度与股价崩盘风险存在显著的正相关;临界值右边(股权制衡度大于临界值)的部分,股权制衡度与股价崩盘风险存在负相关。临界值右边股权制衡度与股价崩盘风险一个指标之间存在5%水平的显著负相关,而与另一个指标之间不存在显著的负相关。上述结果说明,股权制衡度与股价崩盘风险之间的确于某一临界值存在相关系数符号的变化,存在倒U型关系。

(2)本文替换了股权制衡度衡量指标,用第二到第五大股东持股比例/第一大股东持股比例(S5)衡量,发现一次项系数显著为正,二次项系数显著为负,这说明倒U型关系仍然存在(表9)。

六、结论与建议

(一)结论

本文结合我国新时代混合所有制改革形成有效制衡的法人治理结构背景,类比古代政治“朝堂制衡”的政治权力安排,首次用行为心理学前景理论阐释了股权制衡与股价崩盘风险之间的关系,实证检验了股权制衡度不同,控股股东有不同的心态导致不同的行为,使得坏消息的產生以及隐藏不同,从而影响股价崩盘风险。结果发现:(1)股权制衡与股价崩盘风险之间并不是单纯的线性关系,而是存在着非线性倒U型关系。当股权制衡度在临界值之前时,股权制衡度与股价崩盘风险正相关;当股权制衡度超过临界点时,股权制衡度与股价崩盘风险负相关(股权制衡度在2.44(2.65)时,股价崩盘风险达到最大)。(2)审计质量能够减弱股权制衡对股价崩盘风险的倒U型关系。当股权制衡度从小到大开始增加时,注重审计等外部治理的结合更有利于防范和抑制股价崩盘风险。(3)经过分组回归后发现,国有企业比非国有企业,这种倒U型曲线关系更为显著。本文的研究结论丰富了股权结构安排和股价崩盘风险相关的文献,为我国上市公司合理安排股权制衡治理模式、国企混改形成有效制衡的法人治理模式、维护金融市场稳定以及降低股价崩盘风险提供了可参考的制度设计建议。

(二)建议

股权制衡是公司治理的重要安排,不同的股权制衡度影响着大股东的心理及行为。当第一大股东持有高比例的公司股权时,控股股东面临条件相当的盈利前景,更倾向于接受确定性的盈利,即规避风险,此时股东会采取行动改善公司经营,尽可能降低股价崩盘风险,因此公司股价崩盘风险较低。当股权制衡度增加时,第一大股东的持股比例降低,权力面临“损失”,第一大股东在面临损失时是风险偏爱的,面对失去的权力会很不甘心,倾向于冒险赌博,更能产生攫取控制权的私利行为,对公司进行掏空,操纵公司利润,隐瞒坏消息,损害公司利益,股价崩盘风险也会随之上升。当股权制衡度到达一个阈值时,控股股东对损失的不甘心心理会达到最大,往往更容易孤注一掷,使得公司股价崩盘风险达到最大。过了这一阈值之后,股权制衡发挥效用,控股股东掏空“心有余而力不足”,股价崩盘风险会逐渐降低。针对研究结果,本文提出以下建议:(1)平衡第一大股东或控股股东心理。在股权制衡度到达阈值之前,要注意防范公司的股价崩盘风险,尽量采取激励措施使第一大股东与其他股东的利益趋同,减少控股股东权力损失的心理落差,从而减少第一大股东和控股股东掏空、操纵公司利润、损害公司利益、增加股价崩盘风险的行为。(2)注重外部监督。当股权制衡度从小到大开始增加时,注重审计等外部治理的结合更有利于防范和抑制股价崩盘风险。企业设计股权比例的时候,未达到临界值之前,应该加强审计质量的外部监督,控制企业的股价崩盘风险。(3)在国有企业改革过程中更注重合理股权制衡安排。混合所有制改革不是“一混就灵”,需要合理安排股权比例,避免达到2.13和2.31的股权制衡度,更好地规避风险,提升混改的质量和效果。

【参考文献】

[1] 李彪,周程程.专访全国政协委员、国投董事长王会生:混改不是国企民企往“一起凑”完善治理结构应体现在股权比例制衡上[N].每日经济新闻,2019-03-06.

[2] 蔡贵龙,郑国坚,马新啸,等.国有企业的政府放权意愿与混合所有制改革[J].经济研究,2018(9):99-115.

[3] MEGGINSON W L, NETTER J M.From state to market:a survey of empirical studies on privatization[J].Journal of Economic Literature,2001,39(2):321-389.

[4] GUPTA N. Partial privatization and firm performance[J].The Journal of Finance,2005,60(2):987-1015.

[5] 孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12):23-30,39.

[6] 施东晖.转轨经济中的所有权与竞争:来自中国上市公司的经验证据[J].经济研究,2003(8):46-54,92.

[7] 赵景文,于增彪.股权制衡与公司经营业绩[J].会计研究,2005(12):59-64,96.

[8] 徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006(1):90-100.

[9] CALLEN J L, FANG X. Institutional investors and crashes:monitoring or expropriation?[J]. Journal of Banking and Finance,2013,43:1-13.

[10] STEIN J. Efficient capital markets, inefficient firms:a model of myopic corporate behavior[J].Quarterly Journal of Economics,1989,104(4):655-669.

[11] KOTHARI S P, SHU S, WYSOCKI P.Do managers withhold bad news?[J].Journal of Accounting Research,2009,47(1):241-276.

[12] BEBCHUK L A, STOLE L. Do short-term managerial objectives lead to under- or over-investment in long-term projects?[J].Journal of Finance,1993,48(2):719-729.

[13] 蔡春,黄益建,赵莎.关于审计质量对盈余管理影响的实证研究:来自沪市制造业的经验证据[J].审计研究,2005(2):3-10.

[14] 王艳艳,陈汉文.审计质量与会计信息透明度:来自中国上市公司的经验数据[J].会计研究,2006(4):9-15.

[15] JENSEN M C,MECKLING W H.Theory of the firm:managerial behavior agency constant ownership structure[J].The Journal of Finance,1976,3(4):305-360.

[16] DATAR S,FELTHAM G A,HUGHES J S. The role of audits and audit quality in valuing new issues[J].Journal of Accountancy,1991,14(1):3-49.

[17] 黃宏斌,尚文华.审计师性别、审计质量与股价崩盘风险[J].中央财经大学学报,2019(1):80-97.

[18] 高明华,杜雯翠,谭玥宁,等.关于发展混合所有制经济的若干问题[J].政治经济学评论,2014,5(4):122-139.

[19] 深圳证监局课题组.构建有效制衡的国有企业法人治理结构[N].中国证券报,2016-09-26(A11).

[20] 李延喜,曾伟强,马壮,等.外部治理环境、产权性质与上市公司投资效率[J].南开管理评论,2015,18(1):25-36.

[21] 熊家财.产权性质、股票流动性与股价崩盘风险[J].当代经济科学,2015,37(1):67-77,126-127.

[22] 王欣,韩宝山.混合所有制企业股权结构治理效应分析[J].经济体制改革,2018(6):125-131.

[23] 刘星,刘伟.监督,抑或共谋?——我国上市公司股权结构与公司价值的关系研究[J].会计研究,2007(6):68-75.

[24] 陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究:2007—2009年中小企业板块的实证检验[J].会计研究,2011(1):38-43.

[25] LI J,MYERS S C. R2 around the world:new theory and new tests[J].Journal of Financial Economics,2006,61(2):257-292.