中国动画电影发展现状与问题研究

2020-06-12张雯静

丁 亮 张雯静

(1.澳门科技大学 电影学院,澳门 999078;2.南京城市职业学院 文创艺术学院,江苏 南京 211200)

近年来,得益于中国电影市场整体强劲的发展趋势,喜剧片、战争片、现实题材片、主旋律片,均取得不错的口碑和票房,一直处于市场低迷的中国动画电影也在蓄势待发。尽管近些年也出现了不少口碑与票房双丰收的国产动画电影,如《西游记之大圣归来》(2015)、《大鱼海棠》(2016)、《白蛇:缘起》(2019)等,但是中国动画电影整体的票房成绩仍然不尽如人意,大多数口碑与票房并不成正比。2019年对于中国动画电影来说具有极不平凡的意义,第一部票房超10亿元的《哪吒之魔童降世》(以下简称《哪吒》)在2019年大放异彩,且最后以50.12亿元票房完美收官。这一令人惊讶的数字恰似2016年《战狼2》的票房表现一样,中国动画电影再一次重新标出了自己的高度,同时也迎来了第一次真正意义上的曙光。

一、中国动画电影的发展现状

(一)影片数量回归理性,三维动画主战银幕

在中国动画电影发展的历史长河里,2000年以前,影院公映的动画电影数量并不多,只有《铁扇公主》(1941)、《大闹天宫》(1961)、《天书奇谭》(1983)、《哪吒闹海》(1984)、《宝莲灯》(1999)这五部。自改革开放以来,海外动画的倾销对国产动画带来了很大的冲击,但也因此加快了中国动画市场的形成以及国家相关政策法规的扶植。为了扭转国产动画在市场上的萧条局面,从2001年至2004年,国务院相继出台了一系列有利于文化创意产业(包括动画产业)发展的政策。如表1所示,虽然2000年到2004年没有一部国产动画电影公映,然而在国家相关政策法规持续扶植下,从2005年开始,国产动画电影出现了复苏的迹象。自2010年起,国产动画电影的公映数量有了较明显的增长。到了2015年和2016年攀升至每年42部,达到近年国产动画电影产量的峰值。在国产动画电影产量连年保持增长率之后,于2017年出现了“急刹车”现象,2017年国产动画电影产量为27部,相比2016年减少了35.7%。从票房上来分析,2015年和2016年虽然上映的影片数量较多,但是过亿元票房的影片分别只有2部和3部,其中包含一部合拍片《功夫熊猫3》(2016)。2017—2019年三年虽然上映的国产动画电影数量有所减少,但是过亿元票房影片数量分别达到了4部、4部和6部,由此反映出国产动画电影从数量到质量的转变,一些制作质量较低的影片也逐渐退出市场。

从2005年到2009年共有13部国产动画电影公映,其中三维动画电影仅有《魔比斯环》(2006)、《潜艇总动员》(2008)和《麋鹿王》(2009)这3部。2011年公映的14部影片中仅有3部三维动画,占比21.4%;然而在2015年公映的42部影片中,三维动画的数量达到了30部,占比71.4%;2019年共公映31部动画电影,其中三维动画的数量达22部,占比70.9%。2014年之后的国产动画电影票房冠军均是三维动画,在第32届金鸡奖入围的6部最佳美术片也均为三维动画电影。从这一系列的数据和市场情形我们可以看出,三维动画逐渐成为中国动画电影银幕的主要供应者。

表1 2000—2019年中国动画电影公映数量统计表

(二)“子供向”(2) 子供向:源于日语“子供向き”,表示适合儿童、以儿童为对象。 仍占主导,IP(3) 本文中的IP是指拥有一定受众基础,具有象征价值、符号价值以及品牌价值并可跨媒介进行多样化开发的优质内容版权。 动画营销凸显

“子供向”的动画电影之所以长期占主导地位,源自2009年上映的《喜羊羊与灰太狼》第一部大电影《喜羊羊与灰太狼之牛气冲天》,收获了1亿元票房。在当时中国动画电影票房还在千万元左右徘徊的局势下,该票房数据无疑带领整个国产动画电影票房上升一个台阶。之后的四年,《喜羊羊与灰太狼》系列大电影始终以过亿元的票房领跑国产动画电影。这种“吸金”方式的最根本因素是采用了IP先行的运营模式,以大量剧集形式的电视动画为基础,积累出一定范围的受众群体,再推出动画电影,号召力要远远大于一部原创动画电影。通过这样的运营策略,《熊出没》《赛尔号》《洛克王国》《猪猪侠》《新大头儿子和小头爸爸》等大电影都取得了不错的票房成绩。

如表2所示,在2017—2019年公映的中国动画电影TOP10中,我们不难发现其中既有大家熟知的《熊出没》《赛尔号》《猪猪侠》等续集动画电影,也有如《小猪佩奇过大年》《阿凡提》《白蛇:缘起》这一类具有比较成熟IP的动画电影,这些续集与自带IP属性的电影占了近80%,“子供向”影片占了近70%。而表3中2000—2019年国产“子供向”动画电影占比所示,即使2017年出现的《大护法》《十万个冷笑话2》,以及2018年的《风语咒》《昨日晴空》,2019年的《哪吒》《白蛇:缘起》《罗小黑战记》等作品都取得了不错的票房和口碑,以至于观众对国产动画“子供向”的观念有所改变,但在这三年里,“子供向”影片仍然保持着占据全年国产动画电影上映总数的80%左右。而在2017年和2018年,国产动画电影票房冠军均是“子供向”的《熊出没》系列。

表2 2017—2019年公映的中国动画电影TOP10统计表(4) 数据来源:猫眼电影。

(续表)

表3 2000—2019年国产“子供向”动画电影占比

注:由于对个别作品的分类判断不同,数据可能会有小范围误差

对于原创动画电影而言,自带IP属性的续作动画电影能够更加有效地保证电影票房。如表4中2013—2019年部分国产续作动画电影票房收入统计所示,续作动画电影在票房上反映出来的数据相对比较平稳,如《喜羊羊与灰太狼》《赛尔号》《潜艇总动员》《猪猪侠》,虽然到后期出现票房下降的趋势,但是仍然维持在千万元票房的区间;《新大头儿子和小头爸爸》《神秘世界历险记》通过几年的续作上映,票房数据已经出现破亿元的现象。尤其是《熊出没》系列电影,自2014年登上银幕取得2.47亿元票房以来,票房呈现出年年增长的态势,其2019年的票房为7.17亿元,总票房达27亿元,成功取得了中国第一低幼动画品牌。

表4 2013—2019年部分国产续作动画电影票房收入统计表(6)数据来源:猫眼电影。

(续表)

(三)票房分层趋于明显,精品动画成绩突出

2019年国产动画电影共上映31部,总票房69.79亿元,占国产电影票房总量的18.91%,其中,现象级电影《哪吒》独占50.12亿元的票房。即使除去《哪吒》的票房量,2019年国产动画电影仍然收获了19.67亿元票房,比2018年国产动画电影票房16.33亿元高出20.4%;平均票房6556.66万元,相比2018年也上升了36.51%。

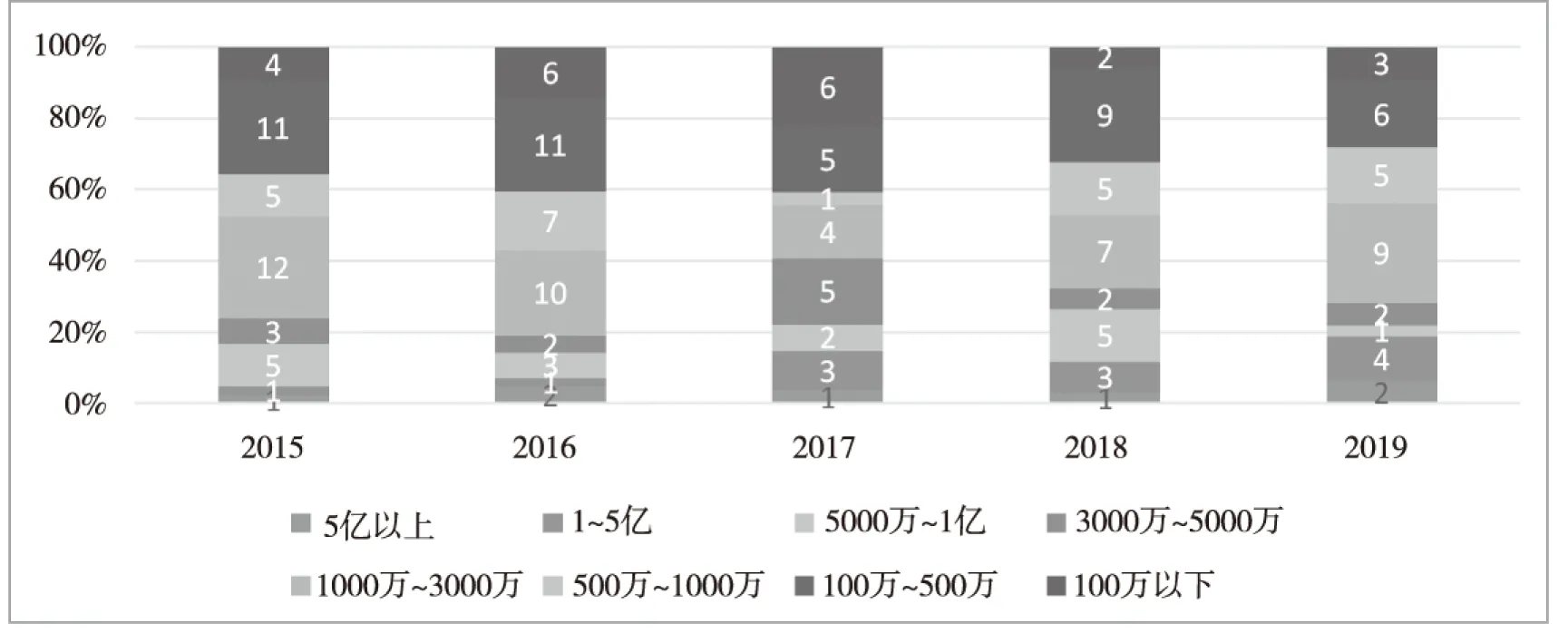

从2015年开始,国产动画电影开启了5亿元票房时代,从《大圣归来》《大鱼海棠》到《熊出没》《哪吒》,国产动画电影的工业化正在逐步形成。如表5所示,2015—2019年中国动画电影票房在1亿元以上的数量由2部增长至6部,票房在500万元以下的影片数量由15部下降到9部。进一步分析2019年电影票房分布可得出,在“5000万~1亿元”这个区间的电影仅有《全职高手》一部,国产动画电影的两级分化越来越明显。“1000万~5000万元”这个区间的影片数量为11部,较2017年和2018年的各9部有所回升。究其原因,主要是原来票房稳定的“子供向”大IP续作动画电影出现了滑坡。 2017年票房达到1.07亿元票房的《赛尔号》在2019年仅取得了2945.9万元,《潜艇总动员》在2019年也仅取得了2398.6万元票房,一直处于票房增长态势的《猪猪侠》在2019年也出现了回落,最终获得3611.6万元。

表5 2015—2019年中国动画电影票房分布

二、中国动画电影出现的问题

(一)“子供向”动画票房走低,观影人群存在局限性

在每年国产动画电影中,除了几部大IP的“子供向”续作电影,还有十几部原创的“子供向”影片,相对于票房成绩尚可的续作电影而言,这些原创动画电影的票房基本上处于“0~1000万元”的区间。比如2019年上映的在这个区间内的14部影片中,最高票房是《十二生肖之福星高照朱小八》(556.4万元),最低的是《天池水怪》(7.6万元)。虽然“子供向”的影片能取得较好的票房,但不表示“子供向”等于高票房,“子供向”的影片自身也存在局限性。

1.排片档期受局限

儿童一般是指未满 14 岁的未成年人,所谓的“子供向”动画电影即是针对这一年龄阶段创作的电影,这一年龄段的受众一般以“亲子行为”的方式进行观影。在这样的前提下,寒、暑假期或者小长假即成为观影的首选时间。在2019年上映的国产动画电影中,“寒假档”5部、“暑期档”6部,“清明档”“劳动节档” “六一档” “国庆档”的影片各有2部。在这共19部电影中,TOP10的影片有9部。这样同一时间段上映必定会出现“撞车”现象,如“五一档”的《悟空奇遇记》与《猫公主苏菲》同时上映,导致《猫公主苏菲》最后以112万元票房惨淡收官;“暑期档”的《赛尔号》《猪猪侠》与《哪吒》的“撞车”,导致两部有大IP加持的影片最终票房也仅剩3000万元左右。“十一档”的《疯狂斗牛场》与《雪人奇缘》相遇,导致获第32届金鸡奖最佳美术片奖的《疯狂斗牛场》最终票房仅有87万元。剩下的11部“子供向”影片虽然避开黄金档期以免“撞车”,但是平均票房也仅有343.16万元。

2.观影人群受局限

另一方面,“子供向”动画电影大部分票房偏低是由于低幼观众进入影院观看的群体数量相对较少。低幼观众群的年龄段集中在 5~14岁,以第六次人口普查的结果来推算,这个年龄段的人口基数为1.4亿左右;而电影的主要观影群体为 15~35 岁,这个年龄段的人口数量为4.2亿左右。此外,后者的观影频率更高,所以无论从年龄覆盖范围还是观影频率上来说,“子供向”动画电影的市场容量有限。在此大环境下,部分续作票房不升反降,这是在有限的观影人群和有限的观影频率下,“子供向”的动画电影数量越来越多,竞争越来越激烈所导致的。

(二)“伪子供向”特征凸显,故事情节有待提升

虽然“子供向”动画电影针对的是5~14岁的人群,但是在这一区间内跨越了“幼儿”与“儿童”两个发展阶段,个体在这两个时期所面临的任务和主题也不相同。中国动画创作者长期以来对此认识模糊,忽视或者漠视了两者之间的差异。幼儿主要需求是提升智力,儿童则是成长中的解惑,动画片要为不同需求提供相应的落脚点。更关键的是,无论侧重幼儿或儿童的需求,中国动画创作者都是以“想象的对象”为“隐在受众”。

国产动画电影在创作过程中往往缺乏按照儿童发育成长的身心特征准确定位、精心制作的低幼儿童动画,而是一味地用成人的强势地位去建构其所理解的幼儿或者儿童世界,以至于经常只注重造型的设计,而忽略了文本的重要性;同时过多关注作品的趣味性,增加大量的搞笑情节,却忽略了对幼儿心理的分析,背离对动画艺术特有的幽默性进行构思。有些作品中曾出现对优秀低幼动画搞笑片段的拙劣模仿,甚至干脆植入成人的恶俗游戏。正因如此,国产动画电影既被指“低龄化”,又并没有制作出太多足够专业和优秀的符合儿童审美和学习需求的动画电影。2018年的《阿凡提之奇缘历险》一改原IP人物设定,不仅原先嚣张跋扈的巴依老爷立场反转,变成了和阿凡提一起冒险的搭档,而且阿凡提在片中还谈起了恋爱,不知道带着孩子去看电影的家长们会不会觉得尴尬。即便是“小手拉大手”的观影模式,还是要有侧重点,不能因为有成人观影就只尝试增加成人喜爱的元素和话题。仅仅通过幼儿或者儿童形象为载体传达成人话语,其实质只属于一种“伪子供向”动画。

(三)题材跟风现象严重,IP价值大幅消磨

据统计,2015—2019年国产动画电影排行榜TOP10中,有三部影片取材于神话人物,分别是《大圣归来》《白蛇:缘起》和《哪吒》,而《大鱼海棠》则是借鉴了《逍遥游》和《山海经》里的一些元素,我们可以认为这些作品都是公共版权的获利者。在我国,悠久的历史沉淀下了深厚的文化,公共版权的内涵十分丰富,如:神话传说、民间风俗、名人英雄、经典名著等都属于这一范畴。在前文中提到,大IP和续作是票房的有力保证。由此,一些原创国产动画电影在基础薄弱的情况下,依托大众熟悉度和接受度较高的公版IP来包装故事会产生一定的优势。

如表6所示,笔者仅统计了2019年6—9月国家电影局备案立项的涉及神话题材的动画电影,总量达10部。除了熟知的哪吒、二郎神、红孩儿,又出现了一些新的神仙角色:钟馗、神农、八仙、仓颉等。同样,在2020年预计上映的涉及神话题材的动画影片里有改编自神话传说白龙降世的《神龙之子》;以《西游记》为原型再次打造的《西游记之大圣闹天宫》和《西游记之再世妖王》;还有围绕《封神演义》创作的《姜子牙》和《杨戬》。

表6 2019年6—9月国家电影局涉及神话题材的动画电影备案统计(10)数据来源:国家广播电影电视总局电影管理局,http://dy.chinasarft.gov.cn/。

注:判断标准以片名为主

综合来看,在未来两年里的国产动画电影将会聚“各路神仙”,这样的泛滥化将极快消磨公版IP的价值。IP 的价值在下降,主要有两方面的原因:首先,出品方和创作者过于看重 IP的作用而导致创作出现惰性。似乎只要 IP 足够好,内容差一点也没关系,进而导致近期此类电影在质量上没有明显提高,甚至还有所下降,最终影响到票房。其次,当同一个IP题材被过度地进行改编改版再开发时,不但容易给观众造成混淆,而且会大大消磨观众的好感度和好奇心。

三、中国动画电影的发展策略

(一)着力打造“合家欢”影片,扩展固定观影人群

正如前文分析,中国动画电影市场细分化不够成熟,大多数影片仍然主要以人口基数为1.4亿左右的儿童为接受群体的“子供向”,纯粹的“成人向”动画电影罕见,兼顾少儿与成人的所谓“合家欢”动画电影就更少了,有些自称“合家欢”的影片实际上却不具备相应的特点和功能。如今,从小开始看动画片长大的80后已经步入30~40岁这一年龄阶段,他们对于动画的抵触感远远低于60后和70后的观影群体。而我国15~35岁的观影主要群体在4.2亿左右,从规模上来说,这一年龄段的人口总数高于儿童。如果“子供向”是巨大的市场,那么“合家欢”更是一个尚未得到有效开发的市场,具有更大的市场价值。

如表7所示,笔者选取了2019年四部国产动画电影,来分析它们的观影年龄占比。可以看出,在“合家欢”类的《哪吒》和《白蛇:缘起》这两部影片的观影年龄占比表现上,观影人群占比中20~29岁年龄段的人数比较多,其余年龄段人数相对较少,这样的分布和我国其他类型的商业电影观影年龄占比相对一致;而“子供向”的《熊出没·原始时代》《小猪佩奇过大年》的观影年龄占比很明显在30~39岁年龄段人群比较多,这比较符合“小手拉大手”的观影模式,这样的受众定位反而失去了我国20~29岁这一阶段的主要观影人群。

表7 2019年四部国产动画电影观影年龄占比

一直以来,“合家欢”动画电影都是全球动画市场的重要组成部分。推动“合家欢”动画电影的发展,每年产出在一定水准之上的,可复制的作品来带动观众的观影频次,才能形成一个健康、可持续的市场,也是支撑中国动画电影步入“新常态”的基石。

(二)亟待细分动画市场,重点把握创作源头

在推动中国动画电影的蓬勃发展之前,首先还是要弄清楚受众是谁。“子供向”动画电影覆盖的人群主要由幼儿和儿童两部分组成,因而他们在观影的需求和理解能力方面也是不同的。近年来,不管是业内人士还是普通民众,对于国产动画电影分级制度怎样制定、是否实施以及如何实施的讨论有愈演愈烈的趋势。

我国的主流视频网站针对“子供向”动画片率先使用了分级制度,在“爱奇艺”儿童版块里,已经将动画片按年龄段分为0~3岁、4~6岁、7~10岁、11岁以上这四个等级,将动画片情节中可能出现的粗口、暴力和色情暗示等元素针对不同等级提出不同的要求。“子供向”动画电影的制作难度在一定程度上要超过“成人向”动画电影,必须对儿童视听感受力发展程度、画面和声音理解力及儿童心理学有着全面的了解。国产动画电影应当学习在创作时对于年龄层较低的儿童做到市场的细分,这样既能够对创作者提出更高的创作要求,也能更加有效针对不同观众群体进行产品的精准投放。

(三)中国动画差异化定位,合力打造企业品牌

目前,我国不少动画企业长期处于亏损状态,投入大量的人力、财力资源,盲目制作动画电影,却没有企业自己的品牌,其作品又不被市场看好,最终只能惨遭淘汰,这样的企业应该反思自己的定位。

我们姑且将中国的动画公司分为两类:一类是大规模动画企业,另一类是中小动画企业。首先,这两类企业产品一定要形成差异化定位;同时,大规模动画企业之间的产品也要形成差异化定位,从而形成目标市场、运营模式、动画产品的差异化,极力打造自身的商业品牌。品牌不仅意味着高质量,也意味着巨大的影响力、广泛的美誉度和可靠的信誉度,如央视动画、奥飞动漫、华强方特等。

其次,两类企业在差异化定位的基础上要达到优势互补、资源共享。大规模动画企业可以注重品牌优势特色化,中小动画企业则可注重新媒体平台IP开发。在竞争层面上,通过差异化规避同质化下损耗型竞争,使优质资源充分发挥,提高效益;在合作层面上,中小动画企业的IP给予大规模动画公司以规模化的补充,比如彩条屋影业先后投资了20余家动漫产业链上下游公司,包括《西游记之大圣归来》的创作团队十月文化、《大鱼海棠》的创作方彼岸天、《哪吒》的制作方可可动画等。这样的“竞合关系”一旦形成,中国动漫产业链的衔接就能得到极大提升。

中国动画电影经历了10年的高速发展,所呈现出来的成绩是让人惊叹不已的;与此同时,在其发展过程所出现的问题和差距也是不容忽视的。目前,我国动画电影还处在发展的初期,也正因如此,我们必须转型升级,由提高产量转向提高质量,从普通创作升级到品牌培育,提升市场活力,推动产业创新,这才是国产动画电影发展的关键之举。