试析建筑工程行业营改增对工程造价的影响

2020-06-09王大艳

王大艳

(贵州省建设工程造价管理总站 贵州贵阳 550001)

0 引言

国家推行营改增之后,建筑工程行业首先被纳入试点范围,营改增的目的是消除重复征税,这对建筑工程造价的影响巨大,改变了建筑工程造价的计算方式。营改增降低了建筑工程行业的造价成本,减少了建筑工程企业的赋税负担。

1 营改增对建筑工程行业产生的影响

我国之前征收营业税时对建筑工程行业的税率按照3%计税,按照建筑工程建成费用总和计算。而营改增后按照价外的差额进行征税,这将营业税是由卖家承担转变成由买家承担的增值税,这样的计税方式改变了建筑行业的造价构成,同时对整个建筑行业的工程承包方、材料供应方以及工程施工方都造成了影响。营改增通过去除重复征税想要达到为建筑公司减税的目的,但是在实际情况中却为建筑公司带来了很多风险,营改增带给建筑工程行业的机会和风险是等值的。对于建筑公司来说营改增之后能够实现减税,基本要看进项票据能够抵扣多少增值税,如果没有进项票据那还是重复征税,而且征收的税款还更多了,因此营改增之后很多建筑公司拿不到进行票据陷入亏损最后退出市场。只有拥有足够的进项票据才能完成增值税的抵扣从另一方面规范了建筑工程行业,对每一个进项都要有详细的记录,建筑工程行业的管理更加规范化可透明化,极大地减少了偷税漏税的行为[1]。

2 营业税与增值税的计税方式比较

2.1 营业税与增值税的计税依据不同

营业税计算的是价内税,按照总收入的营业额计算,大部分情况是按营业总额纳税,少部分情况按差额纳税。而增值税计算的是价外税,是通过商品流通之后产生的差额作为纳税值,纳税计算的是商品的新增价值或者附加价值作为纳税值。

2.2 营业税与增值税的计税方式不同

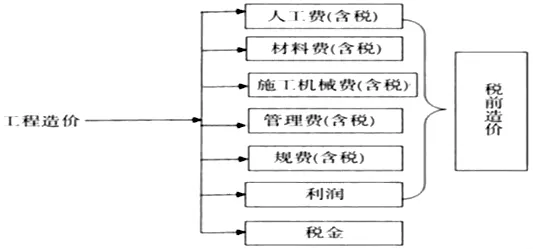

从计税依据上区分营业税是价内税,增值税是价外税,营业税征收营业总额,增值税征收商品的差额,而增值税可以通过税款进行抵扣。然而从计税方式上区分,营业税是销售方进行征税,增值税是对买方进行征税。例如按照建筑工程行业进行纳税计算,建筑工程营业税计税方式为:工程造价=含进项税的税前造价×(1+综合税率)。营业税下建筑工程造价中计税方式如图1所示。

图1 建筑工程造价中营业税计税方式

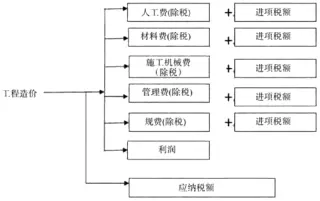

建筑工程增值税计税方式为:工程造价=税前工程造价+应纳销项税额=税前工程造价+(1+9%)。两种纳税方式中,增值税的纳税金额很难准确计算,在计算完整个的工程造价之后再减去销项税额才是增值税应纳税额。按照建筑工程行业进行纳税计算。增值税下建筑工程造价计税方式如图2所示[2]。

图2 建筑工程造价中增值税计税方式

3 “营改增”对建筑工程造价的影响

3.1 营改增对建筑工程行业组织和经营方式的影响

我国建筑工程行业的组织和经营方式通常为项目承包的方式,一个大型的建筑公司下面有很多子公司,在实际的施工工程中,大型建筑公司接下整个工程组建施工项目部,由建筑母公司出人任项目总经理,然后将整个工程拆分成不同的小工程,将小工程再分给不同的子公司,如此完成整个建筑工程项目的组织和经营,在这种模式下整个建筑工程的营业税由建筑母公司组建的项目施工部代缴纳,因为营业税中会重复征税,由项目施工部一起缴纳只需缴纳一次营业税。但是营改增实行后,可以使用票管税与链条对增值税抵扣,因为增值税的目的是消除重复征税,所以营改增后假如用于抵扣增值税的链条很多,整个建筑工程行业的链条数量随子公司的数量变化,因此如果建筑工程很大,承包给的子公司很多,最后的链条就很多,在实际抵扣增值税时容易发生链条丢失,链条丢失增值税就会高,所以按照建筑工程行业以前的组织和经营方式对最后的增值税有很大影响,建筑母公司承包给子公司的工程越多,整个增值税就越不容易控制,营改增对建筑工程行业的组织和经营方式造成严重影响。

3.2 营改增对工程预算管理的影响

营改增之后建筑工程的造价计算方式改变了,这对建筑工程的投标报价直接产生影响。在营业税时对整个建筑工程的造价计算比较简单,营业税的税制下建筑工程的造价计算中会直接包括营业税的税费,最后建筑工程的税率波动不大,因此营业税体制下,整个建筑工程的造价比较好计算且计算误差不大。而营改增之后,增值税税制下对建筑工程的造价计算完全不同,增值税是价格之外的税费,税费是计算增值的部分,这种情况下整个建筑工程的投标价格计算就要对销项税和工程本身的造价分开计算,这样使建筑工程的造价构成与之前不同,在建筑工程的各个项目施工之后,不能通过项目的进项税计算出建筑工程的造价进行准确计算,而且增值税还要对城建税和教育附加税进行计算,整个建筑工程的投标价格计算更加的困难,建筑工程的实际花费很难被预估,实际投标价格很难把控,严重影响了建筑公司对建筑工程的投标,建筑公司的盈利风险增加了。营改增之后,建筑工程的造价计算困难而且准确度较低,而营业税之下的造价计算简单且误差小,因此营改增严重影响了建筑公司对建筑项目的投标承包[3]。

3.3 营改增对建筑工程总承包的影响

营改增下建筑工程项目对总承包的影响体现在工程图纸的设计、建筑工程的施工、材料的采购等各个环节中。在建筑工程的缴费除了正常规定的营业税和增值税之外,还要对项目资产的基数缴纳一定数额的增值税,所以一旦施工单位的施工节能和建筑材料一起出售时,那么纳税过程中就会出现重复纳税的问题,纳税的税法与税率之间就会产生冲突,重复纳税问题明显,所以营改增之后,重复纳税的问题得到解决。营改增之后可以用进项的票据对增值税进行抵扣,在抵扣的过程中有些费用难以获取发票,没有发票就不能抵扣,增值税的费用就会升高,这种现象在建筑工程总承包公司尤为突出,营改增对建筑工程总承包的影响有好处也有坏处。建筑工程在施工过程中,造价最高的就是施工材料和施工机械,而施工材料很多都由子公司的材料供应商提供,提供的材料如果太少则开不了发票,此时只能开3%的增值税专票,专票对于增值税的抵扣大大减少了,材料方面纳税增多,材料的造价成本升高,建筑公司的利润减少。如果子公司施工方使用的材料是建筑工程母公司提供的,那么母公司可以用转型票据对增值税进行抵扣,但是子公司就没有票据抵扣增值税,最后还是重复纳税,子公司施工方的施工成本增加,实际利润减少。

3.4 营改增对建筑工程造价人员的影响

营改增后,建筑工程造价人员面临越来越多的税问题,对造价人员的能力要求越来越高,营改增客观上提高了建筑工程行业造价人员水平的提高。从建筑项目的投标造价预算开始,对造价人员的要求就越来越高,造价人员要对建筑工程项目的招投标文件进行深入探究,根据文件要求详尽准确地计算出建筑工程项目的造价预算,保证建筑公司的盈利。营改增后建筑工程行业的造价人员应该对营改增之后前后变动的政策仔细研究,对影响项目造价计算的政策分析透彻,从造价方面为企业带来最大利润。营改增之后,税制的变动改变了整个项目的计算方式,造价人员被迫学习增值税的计税方式,提高了整个行业造价人员的水平,同时加深了造价人员对税法的了解程度。

4 结论

综上所述,建筑工程行业在营改增对建筑工程行业组织和经营方式、营改增对工程预算管理、营改增对建筑工程总承包以及营改增对建筑工程造价人员等方面对工程造价均有很大影响,总体来说营改增减少了建筑工程行业的重复纳税情况,提高了建筑工程行业造价人员的水平,为建筑公司带来了更多利润。