基于大数据分析的银行卡反欺诈机制研究

2020-06-08施志晖

摘 要:为改善传统反欺诈机制在运行中存在的问题,引入大数据分析技术,研究银行卡反欺诈机制建设方法。综合我国银行卡发行现状,建立银行卡反欺诈机制理论框架;使用大数据分析技术,对银行业欺诈风险进行预测与定位,根据交易过程的特征值确定银行卡欺诈行为发生的范围,从而得到欺诈风险数据集合,以此激活银行卡反欺诈机制隐藏层功能,实现对金融市场欺诈行为的有效遏制。设计对比实验,验证提出的反欺诈机制具有良好的适用性。

关键词:大数据分析;银行卡;反欺诈机制

Abstract:In order to improve the problems existing in the operation of the traditional anti-fraud mechanism,the big data analysis technology is introduced to study the construction method of the anti-fraud mechanism of the bank card. Synthesizing the present situation of bank card issuance in China,establishing the theoretical framework of bank card anti-fraud mechanism,using big data analysis technology to predict and locate the risk of banking fraud,and determining the scope of bank card fraud according to the characteristic value of transaction process. In this way,a collection of fraud risk data is obtained,which activates the hidden layer function of the bank card anti-fraud mechanism and realizes effective containment of fraud in the financial market. Design contrast experiments to verify that the proposed anti-fraud mechanism has good applicability.

Keywords:big data analysis;bank card;anti-fraud mechanism

0 引 言

銀行卡是互联网时代背景下衍生的金融服务工具,既是我国银行服务进步的表现,也是市场经济发展的代表性成果,公民使用银行卡不仅可实现交易过程的无现金支付,同时也减少了支票在市场的流通,在真正意义上做到了对银行传统服务业务的突破。尽管银行卡的诞生为金融产业的发展提供了新的方向,但与此同时它为行业带来的风险也是不容忽视的[1]。通过对金融市场调研发现银行卡欺诈具有手段多样性、行为隐蔽性、涉及范围广等特点。例如,江苏苏宁银行所提供的银行卡,该银行卡具备的信用透支或贷款功能使公民办理业务面临信用风险,同时也有一些诈骗人员利用公民的侥幸心理,为其提供非正规渠道的贷款或金融服务。因此,银行卡业务的建设,不仅要面临传统金融产业发展的风险,也需要妥善地对欺诈风险进行规避。根据金融市场统计的相关数据显示,截至2016年,电信网络诈骗造成经济损失222亿元,并以20%~30%的年增长速度迅速滋生蔓延[2]。因此,本文将引入大数据分析技术,融合当下金融产业的发展现状,开展银行卡反欺诈机制建立措施的相关研究,保障公民享有金融服务的同时,提高公民银行卡资金安全,提高金融市场的可持续安全建设能力。

近年来,伴随移动互联网技术的崛起,为客户带来便捷的移动支付、线上理财等金融服务,但也面临着如虚假渠道流量、虚假客户裂变、虚假信贷风险等一系列欺诈类风险,让金融机构反欺诈成本日益增长。作为一家科技型数字化银行,苏宁银行依托金融科技和场景金融优势,根据目前金融业的发展,构建反欺诈风控平台,开展银行卡反欺诈机制相关研究,以保障公民享受金融服务,提高银行卡资金安全性。增强金融市场的可持续安全性。

1 银行卡欺诈风险的特点

1.1 欺诈手段具有多样性特点

随着金融产业建设工作的不断推进,银行卡欺诈的形式与手段也不断翻新,但这些欺诈行为的出现均是由于银行风险管理部门对欺诈行为防范意识不强所导致的。

同时,也存在一些银行内部影响因素导致其发展出现风险,例如,防欺诈政策建设不完善、执法环境不严谨等[3]。这些原因均为诱发银行卡欺诈行为的重要因素。并且随着科学技术的不断进步,高科技欺诈手段也屡屡翻新,因此,当下金融市场面临的银行卡欺诈风险远比往年严峻。

1.2 欺诈行为隐蔽性强

目前,我国对于银行卡欺诈事件突发性行为的管理与监控能力仍较差,而利用银行卡进行诈骗,通常为大金额隐匿行为。主要由于我国当下发行的银行卡产品在程序设计与后期管理维护中存在漏洞,这些漏洞被犯罪分子发现,并以此为切入点,实施犯罪行为[4]。一旦银行卡的金融行踪被泄漏,极易造成全地区,甚至全市的金融发展陷入瘫痪。

同时在研究中发现,我国目前大部分大型银行卡欺诈案件均为犯罪分子经过长期精心准备与设计实施的,欺诈的过程不仅可在互联网空间实施,也可在隐蔽性较强的范围内完成。因此部分金融恶意转账行为与常规金融转账行为无显著差异,也不会影响区域金融系统的正常运行。从市场宏观经济角度分析,这种事件对银行发展带来损失是巨大的。

1.3 欺诈风险涉及范围广

由于银行卡的使用依赖于互联网,尤其是ATM、POS机等设备在金融市场的广泛应用,彻底打破了传统现金交易的局限性,但与此同时银行卡欺诈行为的“入口”也随之拓宽。正因如此,不法分子在实施银行卡欺诈行为过程中,可直接使用互联网操作的方式,将金融转账在瞬间完成[5]。当持卡人或有关单位接收到告警信号时,往往转账行为已发生较长时间,这种现象不仅会给市场经济建设带来巨大损失,同时造成的现金流失带来的问题也是极其严重的。

2 银行卡反欺诈机制理论框架

为了解决银行卡欺诈问题,降低金融产业在经济市场的发展风险,本文将综合我国银行卡发行与建设现状,提出银行卡反欺诈机制理论框架,如图1所示。

按照图1中提出的反欺诈机制建设理念与建设目标,构建完善的反欺诈法律制度,并在法律允许的范围内,对于银行卡产品的治理进行全面的安排,实现非营利组织与市场民营企业之间的广泛合作,做到低成本高效率的反欺诈工作执行。

3 基于大数据分析技术的银行卡反欺诈机制建设方法

3.1 基于大数据技术预测并定位银行业欺诈风险

本文根据金融产业在经济市场的发展特点,以产业的变化趋势为核心,在保证其可持续发展的背景下,引入大数据分析技术,从银行业欺诈发生风险类型和风险特征两个层面上,预测并定位银行业欺诈风险。

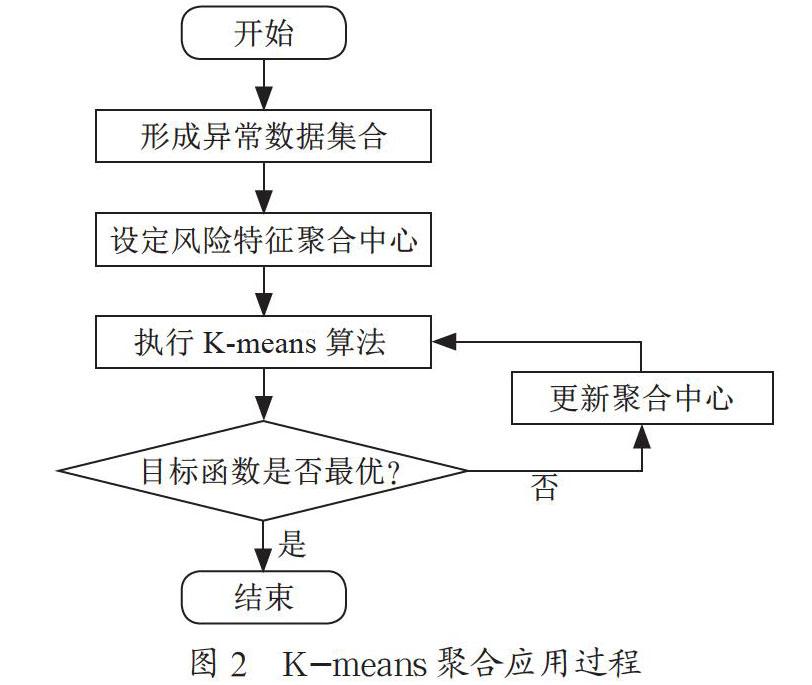

根据银行的交易数据,采用将特征数据量化处理的方式,对银行业欺诈风险进行预测[6]。将银行库中存储的多项变量作为预测风险的初始化观测值,并将这些变量数值进行聚合处理,得到聚类风险统计区间。变量包括银行卡转账交易数据、银行卡卡号、持卡人信息等,假设当前获取的银行卡数据集合中共有m个异常数据值,结合大数据技术,采用SPSS 2.0进行预测计算[7],此过程需要对数据集合中所有涉及的m个异常数据值进行分析,并将数据值与库内资源特征进行对应。同时,对每项风险特征值进行量化处理,将其进行输入至微量模型中,使用K-means算法对数据与特征进行聚合,具体流程图如图2所示。

假定风险变量为具备所有显著特征,可采用对具体某个欺诈风险进行预测的方式,对所有银行卡欺诈案例的进程列表进行合并,从而使数据以谱系图的形式进行输出。将各个预测风险按照不同的特征值进行分类,对银行业欺诈风险进行预测与定位的过程可利用以下公式表达:

其中,δ(l)为金融市场多维度诈骗风险,l的取值范围为l=1,2,…,n;p(a)为风险指标的聚合处理过程;p(l)为潜在欺诈风险发生行为;p(m+χn)为相关欺诈行为的数据特征。对输出的结果进行解读,合并相关性大的欺诈风险数据属性,根据特征值确定银行卡欺诈行为可能发生的范围,从而得到原始数据集合中的欺诈风险数据集合。

3.2 激活银行卡反欺诈机制隐藏层功能

在掌握金融市场银行卡欺诈风险的基础上,应结合反欺诈模型,持续对市场现有黑、白名单内容进行检索。并在此基础上,深入挖掘信用度较高的用户,将其从市场黑名单拉入白名单,适当放行此部分人员的银行卡交易行为,从而避免过多的数据对反欺诈机制的运行造成过大压力。

例如,当金融市场完成一笔交易行为后,可综合市场金融产业的建设现状,对欺诈行为进行分级。若评定得分低于平均阈值,则可被市场视为正常交易行为,若评定得分高于平均阈值,则可被市场视为非正常交易行为,存在银行卡欺诈行为[8]。此时,将自动启动机制内隐藏的预警行为,封锁此部分交易的资金,冻结银行卡账户资金,持续追踪此用户ID的交易行为,从而做到对欺诈行为的抵制。

此外,对于银行卡反欺诈机制认定的有风险交易行为,金融系统将自动冻结持卡人或交易设备的继续操作行为,并持续对交易业务进行人工复核检查。例如,根据银行卡发行时用户留下的联系方式,自动拨打用户电话,确定交易是否为本人持卡完成。通过审核后此行为操作将被列入正常交易序列,操作行为可持续完成,假定审核不通过,则此行为将被欺诈机制收录,并认定此行为属于欺诈交易,操作平台将自动终结此次交易行为。通过预测和定位银行欺诈风险,挖掘银行卡反欺诈机制的隐藏功能,有效遏制金融市场欺诈。

4 对比实验

本文尝试采用设计对比实验的方式,对所提出的基于大数据分析的银行卡反欺诈机制建设方法进行检验。实验样本采集:实验选择金融市场内某银行作为实验场所,该银行交易业务量较大,实际工作中银行卡欺诈交易所占的比例较低,但是为了提高实验对比效果,在实验样本数据采集时扩大了银行卡欺诈交易的占比,最终采集的样本数据中,银行卡正常交易为2 500条,银行卡欺诈交易为500条,实验样本共3 000條数据。实验中将所有样本数据打乱,分六次分析,每次分析样本数量为500条,预测样本数据存在的银行卡欺诈风险,预测时间设置为30 min,利用式(1)计算出每条实验样本欺诈风险值,根据预测结果执行相应的反欺诈策略,将其与实际值对比,确定每次实验两种银行卡反欺诈机制的准确率,准确率值等于正确预测的银行卡交易数量除以总交易数量,将其作为实验结果,对两种银行卡反欺诈机制对比分析,实验结果如表1所示。

从表1可以得出,本文设计的银行卡反欺诈机制准确率基本可以控制在95.00%以上,最高可达99.75%,而传统机制准确率最高仅为76.48%,远远低于设计机制,证明基于大数据分析的银行卡反欺诈机制具有良好的适用性。

5 结 论

为了改善当下金融市场发展现状,通过分析银行卡欺诈行为的特点,开展了基于大数据分析的银行卡反欺诈机制建设研究,并采用设计对比实验的方式,对本文设计的反欺诈机制建设方法进行检验,从而证明本文设计的方法在实际应用中具备更大的应用空间。总体来说,在互联网日渐发达的当下,无论是大数据技术或者是云端数据分析技术,均可对市场金融风险进行有效的判断。因此在后期的相关发展中,有关单位可联合省级保障机构,采用搭建诈骗数据共享平台的方式,将更多的诈骗案例融合在一起分析,统计当下市场数据,制定更为完善的反欺诈合作方案,从而推进我国金融产业的健康发展。

参考文献:

[1] 曹汉平,张晓晶,祝睿杰,等.数字金融时代 机器学习模型在实时反欺诈中的应用与实践 [J].智能科学与技术学报,2019,1(4):342-351.

[2] 李金浩.筑欺诈风险防火墙,护客户资金安全——工商银行企业级反欺诈管理平台建设成果 [J].中国金融电脑,2020(1):30-32.

[3] 金钰,朱鋆,贾黄林.以机器学习平台为基石 打造反欺诈业务360°防护罩——兴业银行风控决策一体化平台解决方案 [J].中国金融电脑,2019(12):44-48.

[4] 贺娟,肖小勇,谭偲凤,等.大数据背景下的农险反欺诈检测:国际经验与技术选择 [J].保险研究,2019(7):53-66.

[5] 阳义南,肖建华.医疗保险基金欺诈骗保及反欺诈研究 [J].北京航空航天大学学报(社会科学版),2019,32(2):41-51.

[6] 尹庄.医保基金有效监管的机制创新——以镇江市医保反欺诈“亮剑”行动为例 [J].卫生经济研究,2019,36(4):25-27.

[7] 陆斯星.情报引领反欺诈 双剑合璧建奇功——交通银行信用卡中心协助警方破获特大境外机窃取银行卡信息案 [J].中国信用卡,2019(2):38-39.

[8] 常远,席雅芬,王虹,等.关于数字身份(SIMCTID)应用在金融反欺诈领域的可行性分析 [J].中国新通信,2018,20(23):120.

作者简介:施志晖(1980—),男,汉族,江苏建湖人,高级工程师,硕士,研究方向:金融科技、互联网金融。