外源融资对企业创新的影响

2020-06-08高庆祝张世梅

高庆祝 张世梅

摘要:技术创新离不开金融体系的支持,但何种金融结构更有利于技术创新是一个亟需研究的问题。利用2005—2015年中关村高新技术企业面板数据,检验了研发投资与企业创新绩效的关系;进而分析了信贷融资和股权融资对上述二者关系的影响。结果显示,研发投资与企业创新绩效呈显著正相关关系;信贷融资正向调节研发投资与创新绩效间关系,而股权融资对研发投资与创新绩效间关系起负向调节作用。对高新技术企业创新融资的内在逻辑进行了深入探讨,有助于深入理解不同外源融资渠道对研发投资与创新绩效关系的影响,也为决策者选择合理融资渠道、优化金融资源配置提供了经验证据和决策参考。

关键词:信贷融资;股权融资;研发投资;创新绩效;调节效应

中图分类号:F062.4 文献标识码:A

文章编号:0439-8114(2020)04-0177-07

Abstract: Technological innovation is inseparable from the support of the financial system, but what kind of financial structure is more conducive to technological innovation is an urgent problem. Using the panel data of Zhongguancun High-tech Enterprises from 2005 to 2015, the relationship between R&D investment and corporate innovation performance was tested. And the impact of credit financing and equity financing on the relationship was also analyzed. The results showed that R&D investment had a significant positive correlation with corporate innovation performance; credit financing positively regulates the relationship between R&D investment and innovation performance; and equity financing plays a negative role in regulating R&D investment and innovation performance. The deeply discussion on the inter-logic of high-tech enterprise innovation financing was helpful to understand the impact of different external financing channels on the relationship between R&D investment and innovation performance. It also provided empirical evidence and decision reference for decision makers to take reasonable financing channels and optimize financial resource allocation.

Key words: credit financing; equity financing; R&D investment; innovation performance; moderating effect

创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。作为国家创新体系核心主體的企业,其创新能力的提升直接关系国家创新能力的提升和创新型国家建设[1]。技术创新离不开金融的支持,然而,什么样的金融结构能够更好地服务和促进科技创新,现有研究尚未得出明确的结论。金融结构由不同金融制度安排构成,这些金融制度安排在资金配置、价值发现、风险分散、风险控制等方面各有不同[2],对于何种金融制度安排更有利于技术创新,现有研究亦尚未达成一致结论[3]。

目前,中国已经形成了由银行主导金融资源分配的金融结构,由于银企间的信息不对称,外加高新技术企业可抵押资产不足、不确定较高,银行出于理性考虑会对该类企业实行信贷配给,进而可能会对企业研发创新活动造成影响[4]。而资本市场尤其是股权市场由于其在风险配置能力、利益激励机制等方面的优势,有益于企业从事具有一定风险和周期的技术开发和产品研制,进而可能促进技术创新[5]。中国现行的金融体系是否与倡导自主研发创新、推动产业结构调整和经济转型的需求相匹配,特别是股权市场的发展是否能有效促进高新技术企业研发创新,与信贷市场对研发创新的影响有何区别,推动企业研发创新的内在机制是什么,研发投入是否提升企业创新绩效等,对于这些重要问题,已有文献尚未作出明确回答。

本研究以2005—2015年中关村高新技术企业研发创新投资的经验证据为样本,从微观视角探讨研发投资与企业创新绩效之间的关联,并在此基础上考察来自不同渠道的外源融资对研发投资与企业创新绩效关系的影响,旨在为决策者选择合理融资渠道、优化金融资源配置提供经验证据和决策参考。

1 理论回顾与研究假设提出

1.1 文献回顾与理论分析

研发投资是企业创新活动的物质基础和资源保证,但理论研究和实践表明,并非所有企业都能从研发投资中获益。研发投资与企业创新绩效关系的异质性是学术界关心的重要问题,研发投资对企业创新绩效可能存在显著的正向影响,也可能存在显著的倒U型影响,甚至无显著影响[6,7]。现有研究围绕企业规模[8]、吸收能力[9]、技术水平[10]、治理结构[11]、国际经验[12]、知识产权保护[13]等多个方面对创新收益的异质性问题开展了大量的研究,但尚未取得一致性的结论。如从技术水平来看,Monte[14]对1989—1997年的500家意大利企业的研究发现,研发集中度对企业增长率具有显著的正向影响,而这一影响对高科技产业并不存在。Alegre等[15]对2002—2004年132家法国企业的研究表明,研发投入对企业创新绩效的影响在高科技产业更加明显。

企业创新往往需要大量且持续稳定的资金投入,且始终伴随着较高的失败风险,若研发中断则可能导致研发人员流失,给创新活动带来很高的调整成本。另外,创新活动具有不确定性,但为防止信息泄露,研发信息一般作为商业秘密不愿对外公布,那么产生的信息不对称和潜在的道德风险问题通常使创新活动面临较高的融资成本[16]。优序融资理论指出,企业融资时采取的最优融资顺序应为内源融资、债务融资和股权融资[17]。内源融资具有成本较低特点,易成为企业创新融资的首要选择。但是,若创新企业只依赖内源融资,则可能面临内部融资所能募集的资金难以满足创新项目资金需求的困境,而商业周期导致的利润波动也使得依靠内部资金来为创新项目提供融资变得不稳定,所以外部融资获取对于缓解企业研发投入的资金风险相当重要[18]。

已有的大量研究对外部融资与研发创新的关系进行了探讨。其中,Hsu等[19]基于32个发达国家和新兴市场的数据,发现股权市场发展能够促进企业技术创新,而信贷市场却呈现出抑制技术创新的特征。Brown等[20]利用32个国家5 300家企业数据进行分析,发现股票市场发展将显著增加企业研发投资,其影响对中小企业的促进作用尤为明显,而信贷市场则相反。张一林等[2]考察了股权融资和信贷融资对企业技术创新的影响,结果表明股权融资是更适合为企业技术创新提供金融支持的融资方式,而银行融资对技术创新的支持则相对缺乏效率。这些文献多是侧重于外源融资中信贷融资和股权融资对研发投资及创新绩效的直接影响,而对信贷融资和股权融资如何影响研发投资与创新绩效间的关系以及哪种融资对企业的创新更为重要鲜有研究。基于此,本研究选取2005—2015年中关村高新技术企业研发创新投资数据进行实证研究,系统全面探讨了信贷融资和股权融资影响研发投资与企业创新绩效关系的相关机理,并提出了针对性的政策建议。

1.2 研究假设提出

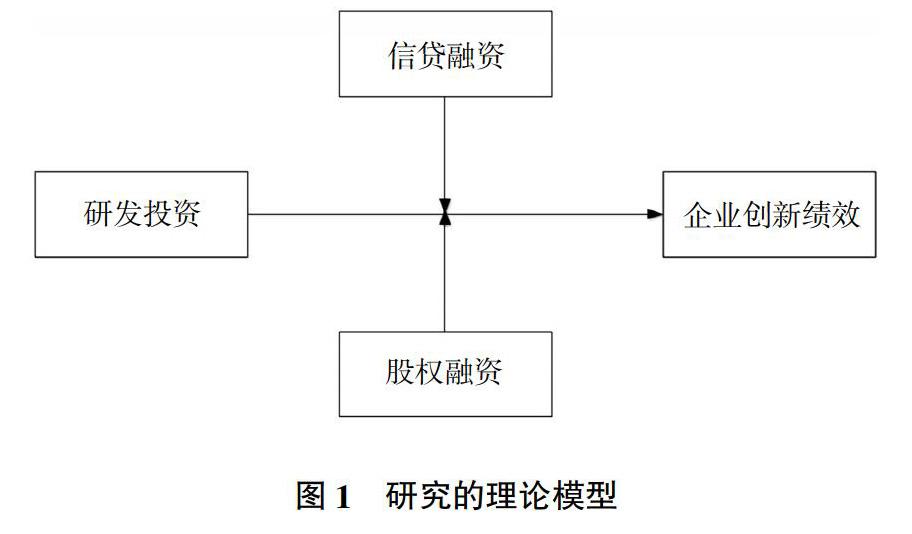

1.2.1 研发投资与企业创新 绩效投资可以通过知识、技术、资本的累积效应和规模经济效应影响企业创新[21]。研发投资的增加有利于企业创造新知识、总结新经验、开发新产品,提高生产过程中的技术水平及生产效率,促进原有资本品的升级或新资本品的产生,形成企业的核心竞争力。进一步地,研发投资的增加相应提高了研发人员交流培训机会,随着知识、技术和资本的持续累积,企业对新知识和新产品的吸收转化能力不断加强,这将有助于企业消化和利用外部先进资源,进行自身技术再创新,进而提升创新绩效[21]。另外,研发投资增加有利于企业雇佣更多研发人才,购买更多先进设备,提升生产设计工艺,减少原材料不合理消耗,降低生产成本并形成规模经济效应,带来企业创新效率的提升。

关于研发投资与企业创新绩效的相关性,国内外学者进行了丰富的研究,得出了较为一致的结论:研发投资与企业创新绩效有显著的相关性。如Los等[22]和Romer[23]都发现,作为创新活动的研发投资能有效提高企业生产力及创新绩效。Lee等[24]、白俊红等[25]的研究也证实了研发投资对企业创新绩效呈现显著的正向影响。基于上述分析,本研究提出如下假设:

H1:研发投资对企业创新绩效具有显著的正向影响。

1.2.2 信贷融资的调节作用 信贷融资指企业向银行、非银行金融机构贷款或者发行债券进行融资的方式。债务异质理论将银行认定为关系型债权人,肯定了银行为创新活动提供融资支持的可能性[26]。首先,银行与企业间的债权债务、资金托管、财务咨询等多重经济往来提高了二者的互动广度,有效保证了银行盈利模式的多样性,银行希望与企业建立更加持久稳固的合作联盟,以获取稳健的资金收益,也更有意愿向企业提供信贷资金,满足企业创新活动需求。其次,研发创新具有周期长、风险大和不确定程度高的特点,导致创新活动存在严重的信息不对称问题,而多元化的经济关系有利于缓解银行与企业间因信息不对称导致的道德风险和逆向选择问题,减少了企业外部融资资本,化解了企业研发创新融资困境,推动了创新活动的顺利开展[27]。再者,银行信贷以盈利为目的,在筛选投资对象时,更倾向于投资那些更可能成功开发并商品化、产业化创新产品的企业,并通过实施监督投资项目,掌握项目进展和需求,从而提高研发创新的效率。基于上述分析,本研究提出如下假设:

H2:信贷融资正向调节研发投资与企业创新绩效间的关系。

1.2.3 股权融资的调节作用 股权融资指企业让渡部分所有权,通过增资引进新股东的融资方式。股权是有限责任[4],股权投资者按照持股比例分享企业创新带来的高额回报,投资者有激励入股并帮助企业分担创新的不确定性,企业通过股权融资往往更易获得相对稳定的资金,进而缓和融资瓶颈,满足研发创新资金需求[2],并通过研发资源的有效配置推动研发项目顺利开展,进而提升创新绩效。同时,股权融资不需要提供担保品和抵押物,没有固定利息负担和到期日[28],不会增加企业的财务困境,适合有形资产数量较少的高新技术企业。此外,股权融资的长期性有利于高新技術企业从事具有一定风险和周期的技术开发和产品研制[29],实现研发创新向市场价值的转化[2]。高新技术企业成长前景较好,但若高度依赖间接融资,则需承担较高的经营风险,在此情况下,企业经营者在具有较大风险的研发项目上常会犹豫不决,易错失创新项目发展良机[30]。股权融资能够将投资风险分散给更多的投资者,调动经营者研发投资积极性,在市场竞争中取得领先优势。基于上述分析,本研究提出如下假设:

H3:股权融资正向调节研发投资与企业创新绩效间的关系。

综上所述,本研究的理论模型如图1所示。

2 研究设计

2.1 数据来源与处理

本研究使用的数据为2005—2015年中关村国家自主创新示范区企业普查数据,调查对象为示范区内注册认定的国民经济各行业法人单位及其所属的产业活动单位。该数据涵盖了企业基本情况、生产经营及财务状况、主要产品产量情况、科技活动情况和人力资源情况等多方面指标,数据来源为北京市统计局。与以往相关研究相比,本研究所采用的数据具有明显优势:数据官方调查,高权威性保证数据质量;全样本数据可有效避免抽样数据的样本误差和信息损失问题,利于提高分析精度;指标覆盖全面,多维度的详实企业信息为实证分析提供了有力支撑[31]。剔除数据不全及异常值数据的企业后,最终获得182 169个样本观测值。

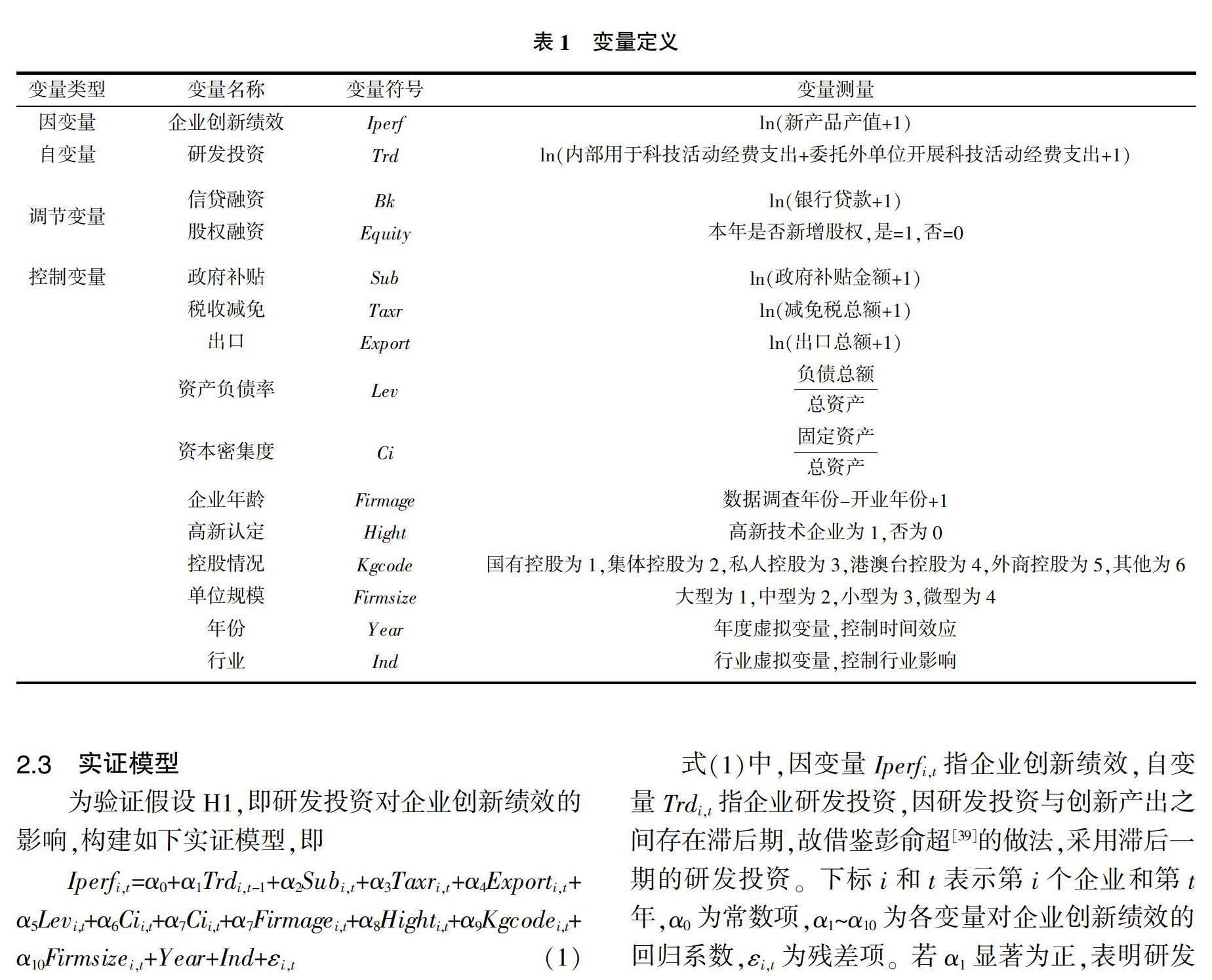

2.2 变量选取与测度

2.2.1 因变量的测量 本研究的因变量为企业创新绩效。衡量企业创新活动产出水平的指标主要有研发投入、专利数量以及新产品销售收入[32-34]。其中,研发投入在文献中使用较为混乱,常被用来代理测量众多内涵不同的构念,如吸收能力[35]、技术能力[36]等。专利数量是被学者使用最多的反映创新成果产出绩效的变量,但仍存在一些缺陷。如,申请专利要求较高,难以有效反映改良性创新从而低估企业创新绩效;部分企业出于战略发展或商业机密考虑,不愿对创新产出申请专利[37]。因此,选取新产品产值加1的对数来代理测量企业创新绩效,该指标能够反映企业对新知识、新技术的开发应用,也能够反映创新成果产业化之后的绩效。

2.2.2 自变量的测量 本研究的自变量为研发投资。根据所获企业数据,研发投资主要分为两大类:企业内部用于科技活动经费支出和委托外单位开展科技活动经费支出。企业内部用于科技活动经费是研发支出的直接体现;而委托外单位开展科技活动有利于实现资源互补,并发挥“学习曲线”效果,也是反映企业利用研发经费进行创新活动的重要信息指标[38]。因此,用二者之和加1的对数测量企业研发投资。

2.2.3 调节变量的测量 本研究的调节变量为信贷融资和股权融资。信贷融资以数据中银行贷款加1的对数来测量。股权融资反映企业让渡部分所有权融资资金,与现有文献采用先进流量表中“吸收权益性投资收到的现金”赋值的做法不同,本研究采用虚拟变量,以本年是否新增股权融资额衡量股权融资。

2.2.4 控制变量的测量 本研究控制影响企业创新绩效相关变量,包括政府补贴、税收减免、出口、资产负债率、资本密集度、企业年龄、高新认定、控股情况、单位规模、行业和年份等。其中政府补贴用数据中补贴收入加1的对数衡量;税收减免用减免税总额加1的对数衡量;出口用出口总额加1的对数衡量;资产负债率用负债总额与总资产的比值衡量;资本密集度用固定资产与总资产的比值衡量;企业年龄用数据调查年份减开业年份加1衡量;高新认定以是否为国家高新技术产业开发区内企业或区外认定的高新技术企业来衡量,是为1,否为0;控股情况为分类变量,其中国有控股为1,集体控股为2,私人控股为3,港澳台控股为4,外商控股为5,其他为6;单位规模为分类变量,其中大型为1,中型为2,小型为3,微型为4。除此之外,还对年份和行业进行控制。变量定义见表1。

2.3 實证模型

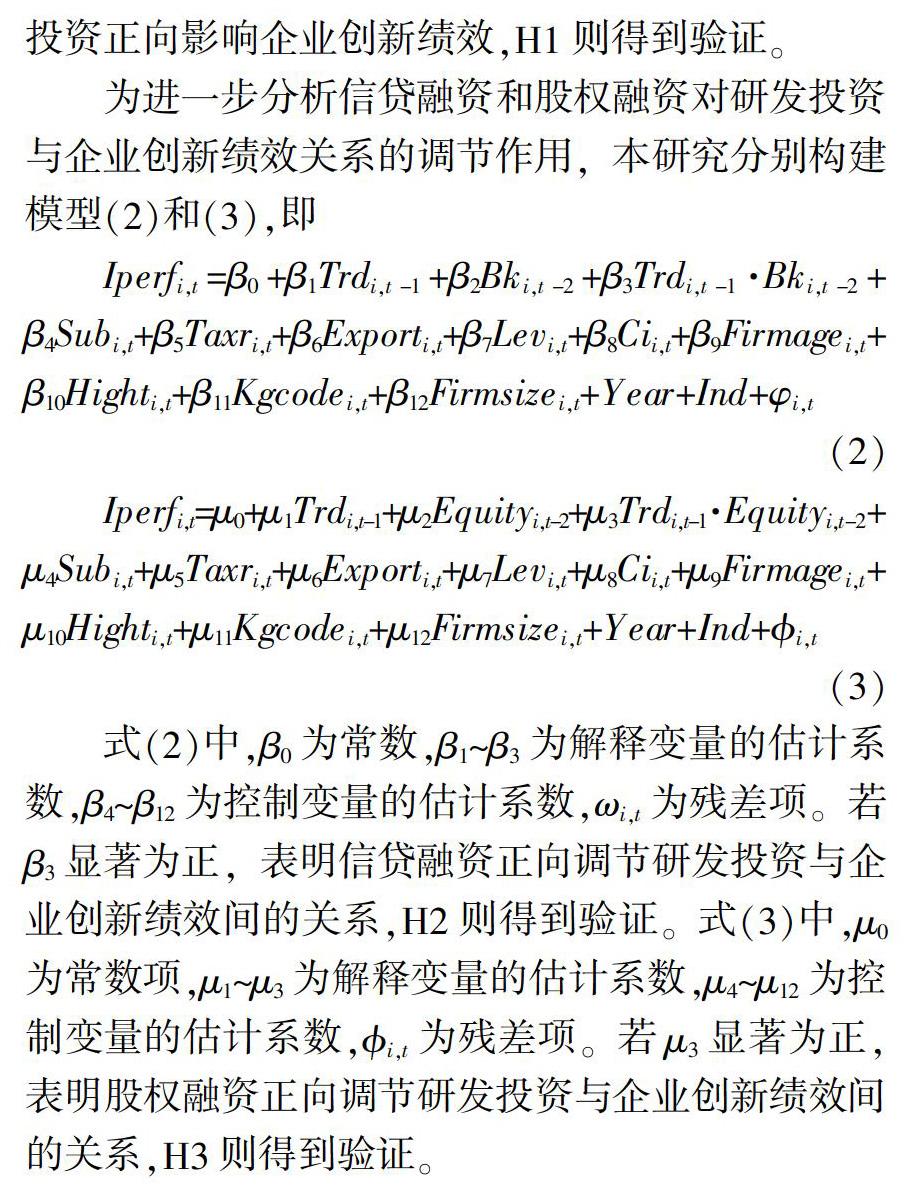

为验证假设H1,即研发投资对企业创新绩效的影响,构建如下实证模型,即

式(1)中,因变量Iperfi,t指企业创新绩效,自变量Trdi,t指企业研发投资,因研发投资与创新产出之间存在滞后期,故借鉴彭俞超[39]的做法,采用滞后一期的研发投资。下标i和t表示第i个企业和第t年,?琢0为常数项,?琢1~?琢10为各变量对企业创新绩效的回归系数,?着i,t为残差项。若?琢1显著为正,表明研发投资正向影响企业创新绩效,H1则得到验证。

为进一步分析信贷融资和股权融资对研发投资与企业创新绩效关系的调节作用,本研究分别构建模型(2)和(3),即

式(2)中,?茁0为常数,?茁1~?茁3为解释变量的估计系数,?茁4~?茁12为控制变量的估计系数,?棕i,t为残差项。若?茁3显著为正,表明信贷融资正向调节研发投资与企业创新绩效间的关系,H2则得到验证。式(3)中,μ0为常数项,μ1~μ3为解释变量的估计系数,μ4~μ12为控制变量的估计系数,?准i,t为残差项。若μ3显著为正,表明股权融资正向调节研发投资与企业创新绩效间的关系,H3则得到验证。

3 实证结果和分析

3.1 描述性统计分析

表2为变量的描述性统计结果。Iperf均值为2.02,标准差为3.88,最小值为0,最大值为18.41,说明中关村高新技术企业总体绩效水平较高,但样本企业创新绩效差异较大。Trd均值为3.90,标准差为3.71,最小值为0,最大值为15.00,说明样本企业研发投资差异显著。Bk均值为0.95,标准差为2.90,最大值为18.00,说明样本企业普遍存在信贷融资,但企业信贷融资差异显著,同时部分样本企业信贷融资规模较大,对信贷融资依赖程度较高。Equity均值为0.30,说明样本企业股权融资整体水平相对较低,最大值为1.00,说明部分样本企业对股权融资有较高依赖程度。Sub最小值和最大值分别为0和15.10,说明样本企业收到政府补贴额度差异显著,政府补贴并非等额补贴模式。Taxr最小值为0,最大值为15.43,说明样本企业税收减免差异显著。Export的均值为0.46,说明样本中46%的企业有出口行为。Lev的均值为0.53,说明样本企业负债融资较多。Firmage均值为8.23,最小值为1,最大值为108.00,说明样本企业平均年龄为8.23年,同时样本企业年龄差异显著。Ci均值为0.09,标准差为0.14,说明样本企业资本密集度整体水平相对较低,但企业间差异显著。Hight均值为0.25,说明样本企业25%为国家高新技术产业开发区内企业或区外认定的高新技术企业。

3.2 相关性分析

表3为变量间的相关系数。Trd与Iperf的相关系数为正且在1%水平上显著,初步验证本研究结论,即Trd越多,则企业Iperf越好。Bk、Equity、Sub、Taxr、Export、Ci、Firmage和Hight与企业Iperf存在显著正相关关系,Lev与企业Iperf存在显著负相关关系。各变量之间相关系数都小于0.500,说明变量间不存在严重的多重共线性问题。进一步,本研究对回归模型的解释变量进行方差膨胀因子(VIF)检验,解释变量的VIF值最大值为1.67,均值为1.29,可以认为变量间多重共线性较小,适合进行下一步研究。

3.3 回归结果分析

表4为研发投资、创新绩效与不同渠道外源融资的OLS回归,模型1至模型4以新产品产值为企业创新绩效的表征指标,模型1和模型2利用式(1)检验研发投资对企业创新绩效影响的回归结果,模型3利用式(2)检验信贷融资调节研发投资与企业创新绩效关系的回归结果,模型4利用式(3)检验股权融资调节研发投資与企业创新绩效关系的回归结果。模型2的结果显示,研发投资的回归系数为0.052 0,在1%的显著性水平上显著为正,说明研发投资可以正向显著地影响企业创新绩效,假设H1得到验证。模型3的结果显示,信贷融资与研发投资交互项的回归系数为0.004 7,在1%的显著性水平上显著为正,说明信贷融资对研发投资与企业创新绩效之间的关系发挥显著的正向调节作用,假设H2得到验证。从模型4的回归结果可以看出,股权融资与研发投资交互项的回归系数为-0.021 6,在1%的显著性水平上显著为负,说明股权融资显著负向调节研发投资与企业创新绩效之间的关系,假设H3未得到验证。

假设H3未得到验证的原因可能在于:虽然股权融资具有易筹集资金和分散风险的优势,但股权融资成本较高,股利从企业税后利润中支付,难以有效实现抵税作用。中关村企业多以中小企业为主,其成长过程中需大量资金支持,而支付股利会减少企业留存收益,造成企业难以将该部分留存收益用于研发,可能也将造成企业绩效的降低。

4 实证结果和分析

基于2005—2015年中关村高新技术企业数据,从微观视角探讨研发投资与企业创新绩效之间的关联,并在此基础上考察来自不同渠道的外源融资对研发投资与企业创新绩效关系的影响。实证研究结果表明:①研发投资正向影响企业创新绩效。②不同渠道的外源融资对研发投资与企业创新绩效间关系的作用机理存在异质性,具体而言,信贷融资正向调节研发投资与企业创新绩效之间的关系,而股权融资对研发投资与企业创新绩效间的关系起负向调节作用。

理论贡献在于:①考察研发投资对企业创新绩效的影响,为理解企业创新绩效的影响因素提供了一个新的重要视角,不仅有助于加深对企业研发创新行为的理解,也进一步丰富了现有的研发投资促进创新绩效研究的理论成果。②已有研究主要探讨金融发展对经济增长的影响,但是金融发展影响研发创新的渠道和微观机理仍未被很好地解释。本研究探讨外源融资中信贷融资和股权融资对研发投资与企业创新绩效关系的影响,拓展了现有研究视角,对进一步明确不同外源融资渠道作用研发投资与企业创新绩效关系的异质性机理提供了新的经验证据。

实践意义在于:①加大技术创新的研发投入,政府辅以资金和信息服务支持。上述结论表明,研发投资正向影响企业创新绩效。因此,高新技术企业应重视研发投资对企业创新绩效的提升作用,增加研发投资在企业总投资中所占的比重,在创新输入源头为创新活动提供物质保障。同时,企业还应优化创新投资结构,增强对研发资金的管理,提高资金使用效率,进而提高企业创新绩效。②优化外源融资结构,推进多层次资本市场建设。上述结论表明,信贷融资正向调节研发投资与创新绩效间的关系,而股权融资对二者关系起负向调节作用。因此,建立适合技术创新的外源融资结构,既需要考察信贷融资和股权融资两种融资方式的自身特性,也需要考察哪种融资方式更加匹配高新技术企业的特性,以技术创新为核心的企业,往往缺乏足够的可抵押资产且研发风险较高,更适合通过股权融资为研发投资提供资金进而提升企业创新绩效。

本研究也存在一定局限,需要在未来研究中加以关注和完善:①研究对象为中关村高新技术企业,而对其他企业尤其是沪深A股上市企业,不同渠道的外源融资是否也存在同样的影响尚未验证。同时,受限于数据可得性,研究样本暂未涉及不同所有制类型和区域分布的企业,这可能对研究结果的普适性造成一定程度的影响,未来研究应在此基础上扩展研究样本,以对本研究结论做进一步检验。②研究过程中可能还存在其他影响企业创新绩效的因素未加以充分考虑,导致本研究仍可能存在一定的内生性问题,未来研究可改进信贷融资和股权融资测度方法,并关注互为因果以及遗漏变量引起的内生性问题。

参考文献:

[1] 仲为国,李 兰,路江涌,等.中国企业创新动向指数:创新的环境、战略与未来——2017·中国企业家成长与发展专题调查报告[J].管理世界,2017(6):37-50.

[2] 张一林,龚 强,荣 昭.技术创新、股权融资与金融结构转型[J].管理世界,2016(11):65-80.

[3] 林毅夫,孙希芳,姜 烨.经济发展中的最优金融结构理论初探[J].经济研究,2009,44(8):4-17.

[4] 钟 腾,汪昌云.金融发展与企业创新产出——基于不同融资模式对比视角[J].金融研究,2017(12):127-142.

[5] LEVINE R. Financial development and economic growth:Views and agenda[J].Journal of economic literature,1997,35(2):688-726.

[6] SCHERER F M. Firm size, market structure, opportunity,and the output of patented inventions[J].American economic review,1965,55(5):1097-1125.

[7] 俞金红,于明超.合作创新对企业创新绩效影响的实证分析[J].中国科技论坛,2017(10):65-71.

[8] MITZE T,ALECKE B,REINKOWSKI J,et al. Linking collaborative R&D strategies with the research and innovation performance of SMEs in peripheral regions:Do spatial and organizational choices make a difference?[J].The annals of regional science,2015,55(2-3):555-596.

[9] GUO Y T,ZHENG G,LIU F. Non-R&D-based innovation activities and performance in Chinese SMEs:The role of absorptive capacity[J].Asian journal of technology innovation,2017,25(1):1-19.

[10] WANG C H,CHIN Y C,TZENG G H. Mining the R&D innovation performance processes for high-tech firms based on rough set theory[J].Technovation,2010,30(7-8):447-458.

[11] 李显君,王 巍,刘文超,等.中国上市汽车公司所有权属性、创新投入与企业绩效的关联研究[J].管理评论,2018,30(2):71-82.

[12] FUX L,HOU J,LIU X H. Unpacking the relationship between outward direct investment andinnovation performance:Evidence from Chinese firms[J].World development,2018,102:111-123.

[13] 吴超鹏,唐 菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016,51(11):125-139.

[14] MONTE A D,PAPAGNIE. R&D and the growth of firms:Empirical analysis of a panel of Italian firms[J].Research policy,2003,32(6):1003-1014.

[15] ALEGRE J,CHIVA R,LAPIEDRA R. Measuring innovation in long product development cycle industries:An insight in biotechnology[J].Technology analysis & strategic management,2009,21(4):535-546.

[16] 鞠晓生.中国上市企业创新投资的融资来源与平滑机制[J].世界经济,2013,36(4):138-159.

[17] MYERS S C,MAJLUF N S. Corporate financing and investment decisions when firms have information that investors do not have[J].Journal of financial economics,1984,12(2):187-221.

[18] 解维敏,方红星.金融发展、融资约束与企业研发投入[J].金融研究,2011(5):171-183.

[19] HSU P,TIAN X,XU Y. Financial development and innovation:Cross-country evidence[J].Journal of financial economics,2014,112(1):116-135.

[20] BROWN J R,MARTINSSON G,PETERSENB C. Law,Stock markets,and innovation[J].The journal of finance,2013,68(4):1517-1549.

[21] 刘志强,卢崇煜.地区市场异质性、研发投入对企业创新绩效的影响[J].科技进步与对策.2018,35(12):99-106.

[22] LOS B,VERSPAGEN B. R&D spillovers and productivity:Evidence from U.S. manufacturing microdata[J].Empirical economics,2000,25(1):127-148.

[23] ROMER P M. Increasing returns and long-run growth[J].Journal of political economy,1986,94(5):1002-1037.

[24] LEE C L,WU H C. How do slack resources affect the relationship between R&D expenditures and firm performance?:Effects of slack resources on R&D and firm performance[J]. R & D Management,2016,46(S3):958-978.

[25] 白俊紅,江可申,李 婧.应用随机前沿模型评测中国区域研发创新效率[J].管理世界,2009(10):51-61.

[26] 王 旭,褚 旭.债权融资是否推动了企业创新绩效?——来自治理二元性理论的动态解释[J].科学学研究,2017,35(8): 1264-1272.

[27] LAEVEN L,VALENCIA F. The use of blanket guarantees in banking crises[J].Journal of international money & finance,2012, 31(5):1220-1248.

[28] BROWN J R,PETERSEN F B C. Financing innovation and growth:Cash flow,external equity and the 1990s R&D boom[J].Social science electronic publishing,2009,64(1):151-185.

[29] 肖 虹,曲晓辉.R&D投资迎合行为:理性迎合渠道与股权融资渠道?——基于中国上市公司的经验证据[J].会计研究,2012(2):42-49.

[30] 于津平,许 咏.股权融资对企业经营绩效的影响——基于战略性新兴产业上市公司的研究[J].东南大学学报(哲学社会科学版),2016,18(6):88-94.

[31] 马承君,王建国,杨颖梅,等.政府采购政策对高新企业创新活动影响的效应分析[J].中国科技论坛,2018(7):26-36.

[32] CHEN C P,HU J L,YANG C H. Produce patents or journal articles?A cross-country comparison of R&D productivity change[J].Scientometrics,2013,94(3):833-849.

[33] DUYSTERS G,HAGEDOORN J. Do company strategies and stuctures converge in global markets?Evidence from the computer industry[J].Journal of international business studies,2001, 32(2):347-356.

[34] LIU X H,BUCK T. Innovation performance and channels for international technology spillovers:Evidence from Chinese high-tech industries[J].Research policy,2007,36(3):355-366.

[35] COHEN W M,LEVINTHAL D A. Absorptive capacity:A new perspective on learning and innovation[J].Administrative science quarterly,1990,35(1):128-152.

[36] SALOMON R,JIN B. Do leading or lagging firms learn more from exporting?[J].Strategic management journal,2010,31(10):1088-1113.

[37] 楊 洋,魏 江,罗来军.谁在利用政府补贴进行创新?——所有制和要素市场扭曲的联合调节效应[J].管理世界.2015(1):75-86.

[38] 栾 强,罗守贵.政府R&D经费投入效率及其影响因素研究——基于91 399个微观样本数据的分析[J].研究与发展管理,2016,28(6):71-79.

[39] 彭俞超.金融功能观视角下的金融结构与经济增长——来自1989~2011年的国际经验[J].金融研究,2015(1):32-49.