管理者团队特征、金融资产配置与实体企业信用风险

2020-06-08徐朝辉王满四陈佳

徐朝辉 王满四 陈佳

(1.湖北科技学院经济与管理学院,湖北 咸宁 437100;2.广州大学创新创业学院,广东 广州 510640;3.西南财经大学工商管理学院,四川 成都 610000)

一、引言

近年来,我国A股上市非金融非房地产公司(以下简称实体上市公司)持有金融资产的现象越来越普遍,这被认为是中国经济金融化程度加深的重要标志。为统计具体情况,本文采用Penman-Nissim分析框架整理了实体上市公司财务报表,发现2013-2017年我国A股实体上市公司持有的风险性金融资产总额依次为4250.72亿元、7698.77亿元、10024.90亿元、14102.50亿元和21075.40亿元,获取的金融收益依次为1235.86亿元、1323.60亿元、1958.68亿元、2232.62亿元和3024.68亿元。可见,实体上市公司持有金融资产的总量在逐年增加,由此获取的金融收益也逐年上升,实体公司金融化的趋势比较明显。在资本逐利驱使下,实体企业逐渐减少实业投资,将企业资金更多向金融资产配置,依靠金融渠道获利,这可能导致固定资产更新缓慢、创新支出下降,最终核心竞争力下滑,这引发了舆论及政府监管机构的担忧。事实上,2008年金融危机后,世界经济增长放缓,我国制造业等实体经济部门呈现出增速下降态势,而金融、房地产部门呈现出明显的逆周期上扬。此时,企业管理者跨部门向金融、房地产领域投资,提升了企业整体盈利能力,增加了企业财务弹性,避免了企业信用风险累积而导致破产风险。

起初,学界主要从宏观视角研究金融化。宏观层面研究金融投资的变迁路径反映了金融化表象,但未揭示金融化的形成过程。随着经济社会的发展,国内外关于金融化的研究也逐步深入,由最初的宏观层面深入到了微观层面,主要表现为研究实体企业金融资产配置。学界对实体企业金融资产投资多持消极态度。有学者发现企业金融资产投资对实体投资产生抑制效应(Demir, 2009)[2],也有学者发现企业增加对金融资产的投资降低了固定资产投资和研发投入(王红建等,2017)[15],进而损害企业未来主业业绩(杜勇等,2017)[12],还有学者发现企业金融投资增加了股价崩盘风险、损害了公司价值(Duchin et al., 2017;闫海洲和陈百助,2018)[5][17]。但也有少数学者认为企业持有金融资产具有积极作用,认为企业金融资产配置产生“蓄水池”效应,即企业配置金融资产可以获取更多的自由现金流,减少了企业的融资约束,有利于企业实业投资(Denis, 2011)[3]。还有部分学者认为非货币性金融资产和公司的经营收益率呈U形关系(宋军和陆旸,2015)[14]。

现有文献主要从业绩视角研究实体企业金融资产投资的经济后果,鲜有从信用风险视角探讨。信用风险与企业经营活动相伴而生,直接影响企业的可持续发展,忽视信用风险将导致企业陷入破产境地。进一步,根据“高层梯队理论”,企业战略决策映射了决策者特质。管理者团队是企业的核心决策群体,直接影响企业行为决策。现有学者多研究金融资产配置的经济后果,忽略了管理者团队对金融资产配置效果的影响。那么,企业的金融资产配置是否影响实体企业信用风险?管理者团队特征对金融资产配置的信用风险效果是否起调节作用?

本文探讨金融资产配置对实体企业信用风险的影响,剖析管理者团队特征对金融资产配置的信用风险效果的调节作用。研究有利于厘清现阶段实体企业金融资产配置的经济后果及影响因素,对防范金融风险具有参考价值。

二、理论分析与研究假设

2008年金融危机后,发达国家经济增长缓慢,国际贸易保护主义有抬头趋势,实体企业经营环境的不确定性加大。国内近年来人口红利逐渐消失,原材料价格上涨,实体企业难以获取预期的投资回报,实体投资的利润空间逐步被压缩。随着我国推行住房制度改革及放松金融市场管制,房地产业和金融业得到了蓬勃发展,金融业和房地产业的GDP贡献率呈现出快速上涨态势。实体企业在“资本逐利”驱使下,为了分享利润而不断提升金融资产配置比重。

实体企业配置金融资产增加了企业投资收益,缓冲了主业利润下降带来的不利影响,增强了公司基本面的稳健性,减少了实体企业信用违约的可能性。相比期限长、变现能力差的固定资产、无形资产等长期资产,金融资产具有较强的变现能力、较低的调整成本,能及时满足企业实体投资需求(Duchin, 2010)[4],既便于抓住市场投资机会,又有助于降低外部融资依赖,避免企业增加有息负债而扩大信用风险源。金融化程度与现金持有量负相关(张曾莲和穆林,2018)[20],流动性强的金融资产成为现金资产的替代品,能及时应对环境不确定性给企业带来的冲击,降低企业资金链断裂带来的信用风险。随着产品市场竞争的日趋激烈,实体企业利润不断减少,为提升企业整体盈利能力,管理者会将产业资本不断投入金融市场和房地产市场(王红建等,2017)[15]。整体盈利能力的提升带给企业稳定的现金流,使得企业“造血”能力增强,降低了企业信用风险。

但是,随着企业对金融投资的增加,产业资本不断向金融部门转移,实体部门的资本、人才资源逐渐削弱,实体企业将会日益偏离主业发展(杜勇等,2017)[12]。长远来看,这使得实体企业固定资产更新换代缓慢、研发投入下降,侵蚀了实体企业赖以生存的经济基础。实体企业产业投资的亏空由金融投资的收益弥补,虽然短期内会降低信用风险,但随着实体企业向金融投资的加速偏离,金融资产带来的现金流对实体部门的跨部门补贴作用将逐渐减弱,产业投资风险也将逐渐向金融投资风险蔓延,最终有可能演化成“灰犀牛”现象。

基于此,本文提出如下假设:

假设1a:实体企业金融资产配置与其信用风险显著负相关。

假设1b:随着时间推移,实体企业金融资产配置对其信用风险的缓冲作用逐渐弱化。

企业管理者年龄可以体现其过去社会阅历、风险承担能力和有限理性程度(Hambrick and Fukutomi, 1991; 刘永丽,2014)[7][13]。随着年龄增长,管理者的认知能力及投资分析能力下降,自信心削弱,投资决策倾向于保守。年轻管理者偏好创新与挑战,环境适应能力强,更容易调整公司既定的发展战略,而年长的管理者因精力不足而缺乏战略调整力度(Wiersema and Bantel, 1993)[10]。

管理者任期在一定程度上反映其经营经验、风险倾向及工作态度等(Hambrick and Fukutomi, 1991)[7]。管理者任职初期,为迅速做出业绩以建立职业声誉,会勇于创新、敢于承担风险,随着任期延长,尤其是即将卸任,投资决策意愿倾向于保守(殷治平和张兆国,2016)[19]。任期长的管理者已经积累了一定社会声誉(朱磊,2017)[21],私人成本转换较高,思维方式开始固化(Miller and Shamsie, 2001)[9],风险承担能力下降。

管理者学历可以反映其认知水平、技术能力和信息处理能力等。管理者学历越高,其获取的社会资源越多,越会实施多元化投资(Wiersema and Bantel, 1992)[11],尤其是当实业投资利润下滑时,更可能投资“暴利”的金融业。随着市场竞争加剧,企业经营环境不确定性增加,因害怕承担企业经营状况变坏的经济后果,受教育程度高的管理者更倾向于风险规避,而不是勇于创新、敢于承担风险(Flood et al., 1997)[6]。

随着管理者年龄的增长、任期的延长及学历的提升,其风险承受能力下降,倾向于维护企业稳健运营。近年来,实业经营环境不确定性加大,利润空间不断缩小。为减少外部环境不确定性给企业带来的冲击、增加企业财务弹性,年龄大、任期长、学历高的管理者倾向于跨部门投资收益高、变现能力强的金融资产。企业创新往往周期长、产出不确定性大,研发项目隐藏较大的可能导致管理者被解聘的风险(文芳,2008)[16],年龄大、任期长、学历高的管理者为了规避被解聘的风险,往往不愿意研发投入,而将更多资金配置于金融资产,以提升企业整体盈利能力、获取更多的自由现金流。因此,管理者年龄越大、任期越长、受教育程度越高,其风险承担能力越小,越倾向于配置更多金融资产以降低企业信用风险。基于此,提出如下假设:

假设2a:管理者团队年龄越大,实体企业金融资产配置与其信用风险的负相关性越强;

假设2b:管理者团队任期越长,实体企业金融资产配置与其信用风险的负相关性越强;

假设2c:管理者团队学历越高,实体企业金融资产配置与其信用风险的负相关性越强。

三、研究设计

(一)样本选取

考虑到数据的可获取性及2008年金融危机对资本市场的影响,本文选取深沪A股上市公司2009-2017年数据为研究样本。在样本选取过程中根据以下原则进行筛选:(1)剔除ST及PT类上市公司;(2)剔除金融类上市公司;(3)剔除房地产上市公司;(4)剔除数据不健全及存在极端值的样本。本文数据主要来源于国泰安数据库,最终收集到2340家实体上市公司共计11287个样本观测值。本文的统计分析主要应用Stata15.0。

(二)变量设计

1.企业信用风险(DD)

目前,由于我国企业公开的信用统计资料不全,大量信用风险估计模型无法直接应用。学界对企业信用风险的衡量主要采用KMV模型,其理论基础是Merton的公司债务定价理论和Black-Scholes的期权定价理论。该模型通过对金融市场数据(上市公司股价及其波动率、无风险利率)和财务报告数据(长、短期负债)进行模型拟合,从而计算出信用风险。国外研究表明KMV模型能有效衡量公司面临的信用风险(Crosbie & Bohn, 2002)[1]。我国学者也发现KMV模型对于衡量上市公司信用风险具有较好效果(杨星和张义强,2004)[18]。该模型分为两步,第一步,依据上市公司股权价值E及及其波动率σE估计公司资产市场价值VA及其波动率σA;第二步,根据违约距离公式计算公司在T期内的违约距离DD。违约距离表示企业资产市场价值期望距离违约点的远近,违约距离越大,则企业发生违约的可能性越小,也即企业信用风险越小。

假设企业资产市场价值服从布朗运动,即:

其中,E为股权价值,VA为资产市场价值,DP为负债账面价值,T为债务到期时间,σE为股权价值波动率,σA为资产价值波动率,DD为违约距离。经过MATLAB编程逐一迭代即可运算出各企业违约距离。

2.金融资产配置比重(Fin)

参考经典文献对金融资产的分类方法(Duchin and Gilbert, 2017;闫海洲和陈百助,2018)[5][17],金融资产主要包括企业资产负债表中的交易性金融资产、衍生金融资产、发放贷款及垫款净额、可供出售金融资产净额、持有至到期投资净额、其他流动资产及长期股权投资中的金融资产项目。考虑到难以对货币资金的投资属性和经营属性区分,为谨慎起见,本文未将货币资金纳入金融资产范畴。考虑到房地产具有保值增值功效,且其交易频繁、高效,具有金融属性,本文将投资性房地产纳入金融资产范畴。因此,金融资产配置比重=(交易性金融资产+衍生金融资产+发放贷款及垫款净额+可供出售金融资产净额+持有至到期投资净额+其他流动资产及长期股权投资中的金融资产项目+投资性房地产净额)/资产总额。

3.管理者团队特征

管理者团队特征采用管理者人口统计特征来衡量。借鉴相关学者的方法(刘永丽,2014)[13],本文将总经理、副总经理、财务总监、董事会及监事会成员等界定为管理者团队成员,并主要考察管理者团队的年龄、学历及任期等。(1)管理者团队年龄(Mage)。公司管理者年龄之和除以管理者总人数,表示管理者团队平均年龄。(2)管理者团队任期(Mten)。公司管理者任期之和除以管理者总人数,表示管理者团队平均任期。(3)管理者团队学历(Mdgre)。公司管理者学历水平之和除以管理者总人数,表示管理者团队平均学历,其中,高中或中专以下为1、大专为2、本科为3、硕士为4、博士为5。

此外,为考察董事长的影响,将董事长从管理者团队中抽出来,定义相应的特征为董事长年龄(Dage)、董事长任期(Dten)、董事长学历(Ddgre),以观察其与管理者团队成员的差异性及影响。

4.控制变量

根据研究需要,本文在研究模型中加入财务特征、公司治理等方面的控制变量,主要有董事会治理(Board,独立董事与董事会规模之比)、现金流状况(F C F,经营活动现金流量净额与期末总资产之比)、公司成长性(Growth,公司本期总资产增长额与期末总资产之比)、公司规模(Size,公司期末总资产的自然对数)、资本性支出(Fixed,固定资产净额与期末总资产之比)、财务杠杆(Lev,公司期末总负债与期末总资产之比)、盈利能力(ROA,公司年净利润与期末总资产之比)。同时,还控制了行业(Industry)和年度(Year)效应。

(三)模型设置

为检验假设1,考察金融资产配置对实体企业信用风险的影响,建立面板数据模型:

当β显著为正,表示金融资产配置比重越高,实体企业违约距离越长,其面临的信用风险越小;当β显著为负,表示金融资产配置比重越高,实体企业违约距离越短,其面临的信用风险越大。

为检验假设2a,考察管理者团队年龄如何影响金融资产配置的信用风险效果,建立面板数据模型:

若交叉项Fini,t-1×Magei,t-1回归系数λ显著为正,表明管理者团队年龄越大,会倾向于增加金融资产配置,进而降低实体企业信用风险。假设2b、假设2c的检验模型与此类似。

四、实证结果与分析

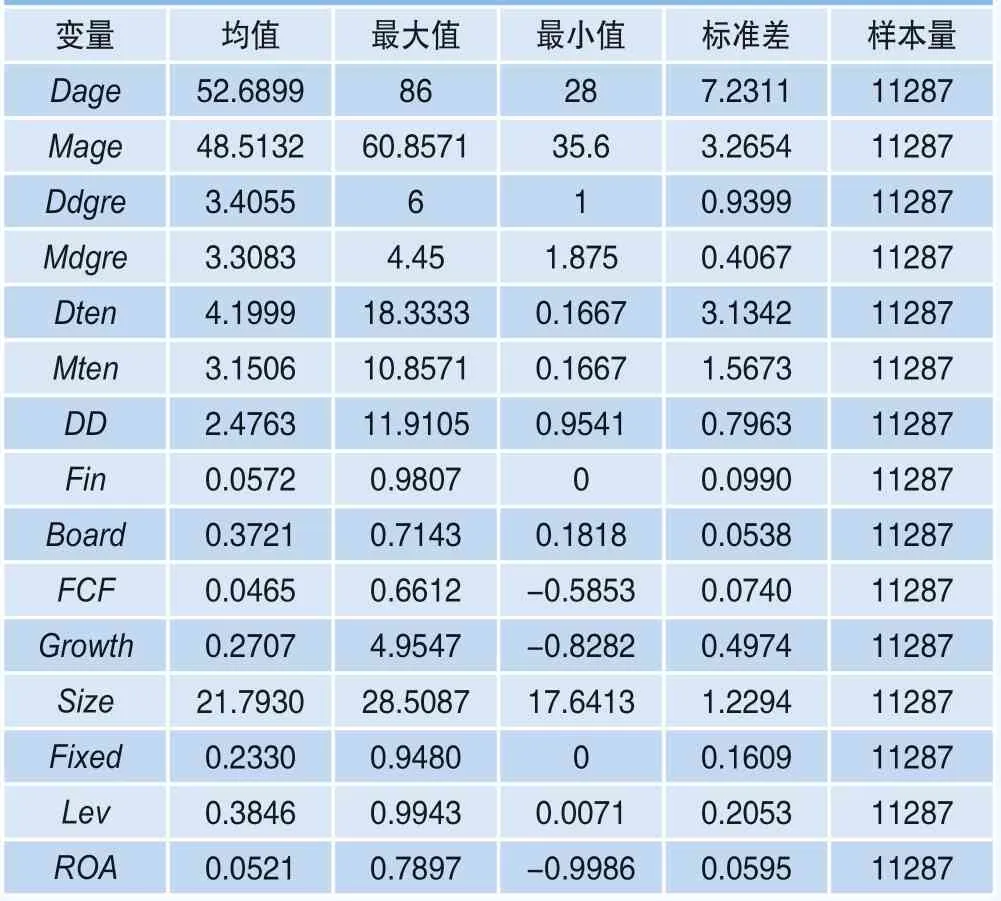

(一)主要变量的描述性统计

表1是主要变量的描述性统计结果。从全样本来看,Mage均值为48.5132、Dage均值为52.6899,相比管理者团队年龄,董事长年龄偏高,表明董事长与管理者团队年龄差异较大。Mdgre均值为3.3083、Ddgre均值为3.4055,表明管理者团队成员学历大多在本科以上,董事长与管理者团队学历差异较小。Mten均值为3.1506、Dten均值为4.1999,相比管理者团队任期,董事长任期更长,表明董事长与管理者团队任期差异较大。DD最大值为11.9105、最小值为0.9541、标准差为0.7963,表明我国上市公司间信用风险差异较大。Fin均值为0.0572,表明我国上市公司配置金融资产的比重较高。

(二)金融资产配置对实体企业信用风险影响

表2为金融资产配置对实体企业信用风险影响的实证结果。考虑到信用风险的时间序列可能存在自相关,本文选取滞后一期、滞后二期和滞后三期的信用风险作为当期信用风险的工具变量。根据表2,滞后一期的Fin回归系数为0.2479、z值为3.93,表明金融资产配置比重的提高会显著增加实体企业违约距离、减少信用风险。在滞后二期及滞后三期的模型检验中,Fin回归系数依然显著为正,表明金融资产配置与实体企业信用风险之间依然显著负相关,假设1a得到了验证。对比滞后项Fin的回归系数及z值,随着时间的推移,Fin的回归系数及z值在逐渐变小,表明金融资产配置虽然在短期内能降低实体企业信用风险,但金融资产的信用风险缓冲作用呈逐年递减趋势,即假设1b得到了验证。金融资产配置可能只是实体企业发展的权宜之计,长远来看依然需要立足实业、依靠创新来提升核心竞争力。

表1 描述性统计

表2 金融资产配置对实体企业信用风险的影响

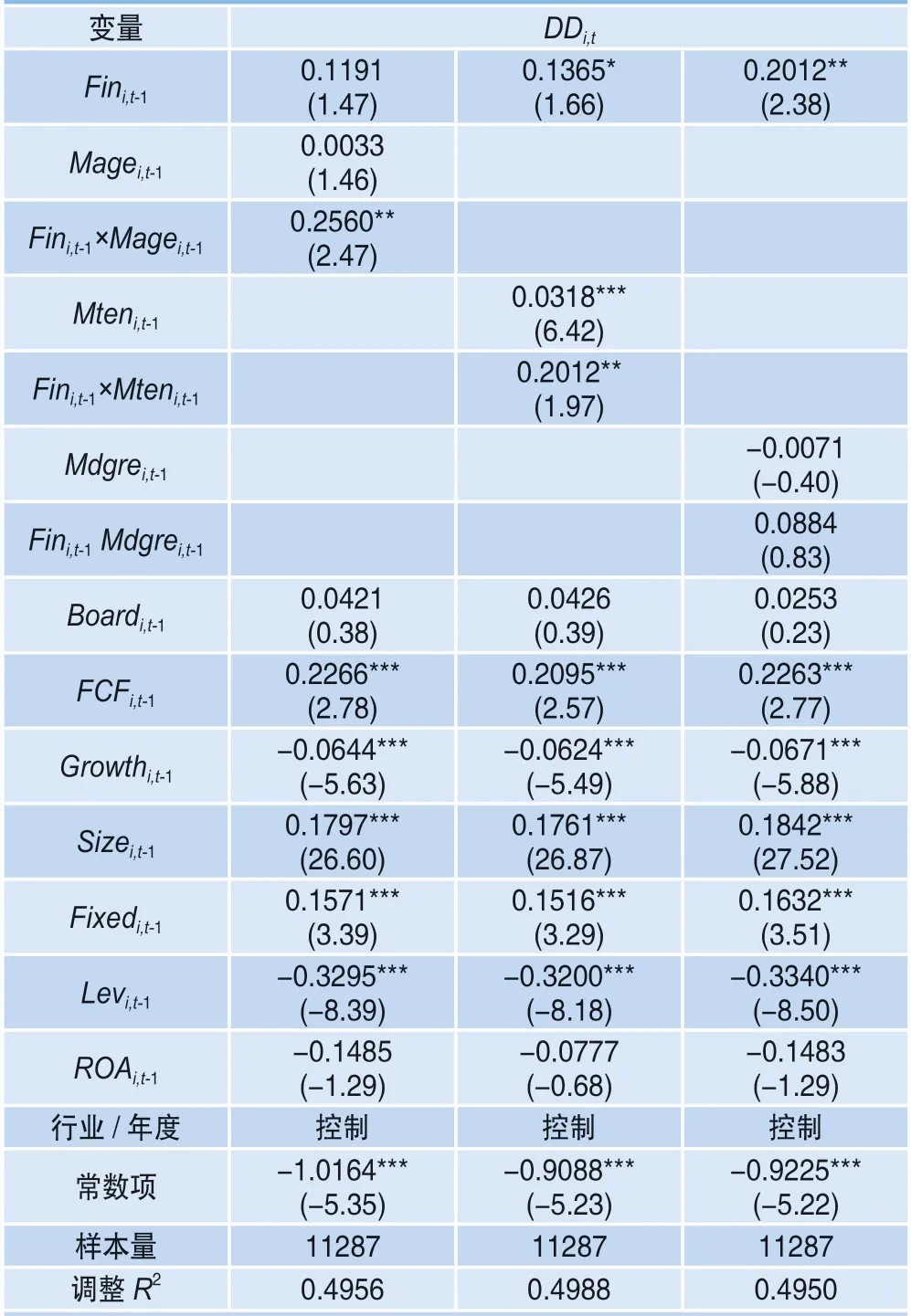

(三)管理者团队特征对金融资产配置效果的影响

表3为管理者团队特征对金融资产配置效果影响的实证结果。在管理者团队年龄对金融资产配置效果影响的实证结果中,交叉项Fini,t-1×Magei,t-1回归系数为0.2560、z值为2.47,表明管理者团队年龄越大,实体企业金融资产配置比重就越高,进而对企业信用风险的抑制作用越强。

在管理者任期对金融资产配置效果影响的实证结果中,交叉项Fini,t-1×Mteni,t-1回归系数为0.2012、z值为1.97,表明管理者团队任期越长,实体企业金融资产配置比重越高,进而对企业信用风险的抑制作用越强。

表3 管理者团队特征对金融资产配置效果的影响

在管理者团队学历对金融资产配置效果影响的实证结果中,交叉项Fini,t-1×Mdgrei,t-1回归系数为0.0884、z值为0.83,这表明管理者团队学历对金融资产配置比重与实体企业信用风险的抑制作用不明显。

可见,管理者团队年龄越大、任期越长,其风险承担能力下降,在企业实体经营环境不确定性加大、实体投资利润下滑的情形下,往往倾向于盈利性良好、变现能力强的金融资产投资,这种发展策略有利于在短期降低企业的发展风险。

(四)进一步分析

董事长是公司管理者团队的核心,对公司战略决策有较强影响力(朱磊等,2017)[21]。将董事长从管理者团队中抽出来,观察不同董事长特征的企业管理者团队做出的金融资产配置效果的差异。检验结果见表4。

表4 董事长特征对管理者

首先,根据董事长年龄差异将样本平均分成两组,董事长年龄大于均值为高组,董事长年龄小于均值为低组。在董事长年龄高组中,交叉项Fini,t-1×Magei,t-1回归系数为0.1963、z值为1.08,即董事长年龄较高的样本中,管理者团队年龄对金融资产配置与信用风险关系的影响减弱。在董事长年龄低组中,交叉项Fini,t-1×Magei,t-1回归系数为0.3910、z值为2.90,即董事长年龄较低的样本中,管理者团队年龄对金融资产配置与信用风险的影响增强。这表明董事长个人年龄越大,在一定程度上会削弱管理者团队年龄对金融资产配置效果的影响。

其次,根据董事长任期差异将样本平均分成两组,董事长任期长于均值为长组,董事长任期短于均值为短组。在董事长任期长组中,交叉项Fini,t-1×Mteni,t-1回归系数为-0.1089、z值为-0.52,即董事长任期较长的样本中,管理者团队任期对金融资产配置与信用风险关系的影响减弱。在董事长任期短组中,交叉项Fini,t-1×Mteni,t-1回归系数为0.5958、z值为3.77,即董事长任期较短的样本中,管理者团队任期对金融资产配置与信用风险的影响增强。这表明董事长个人任期越长,在一定程度上会削弱管理者团队任期对金融资产配置效果的影响。

最后,根据董事长学历差异将样本平均分成两组,董事长学历高于均值为高组,董事长学历低于均值为低组。在董事长学历高组中,交叉项Fini,t-1×Mdgrei,t-1回归系数为-0.2984、z值为-1.63;在董事长年龄低组中,交叉项Fini,t-1×Mdgrei,t-1回归系数为0.2324、z值为1.63。这表明董事长学历越高,在一定程度上削弱管理者团队学历对金融资产配置效果的影响,但不具显著性。

(五)稳健性检验

为检验结论的稳健性,本文进一步进行了检验:

1.在分析实体企业金融资产配置与其信用风险的关系时,分别用滞后一期、滞后两期和滞后三期的信用风险作为当期实体企业信用风险的工具变量,研究结果均表明金融资产配置比重的增加会降低实体企业信用风险。

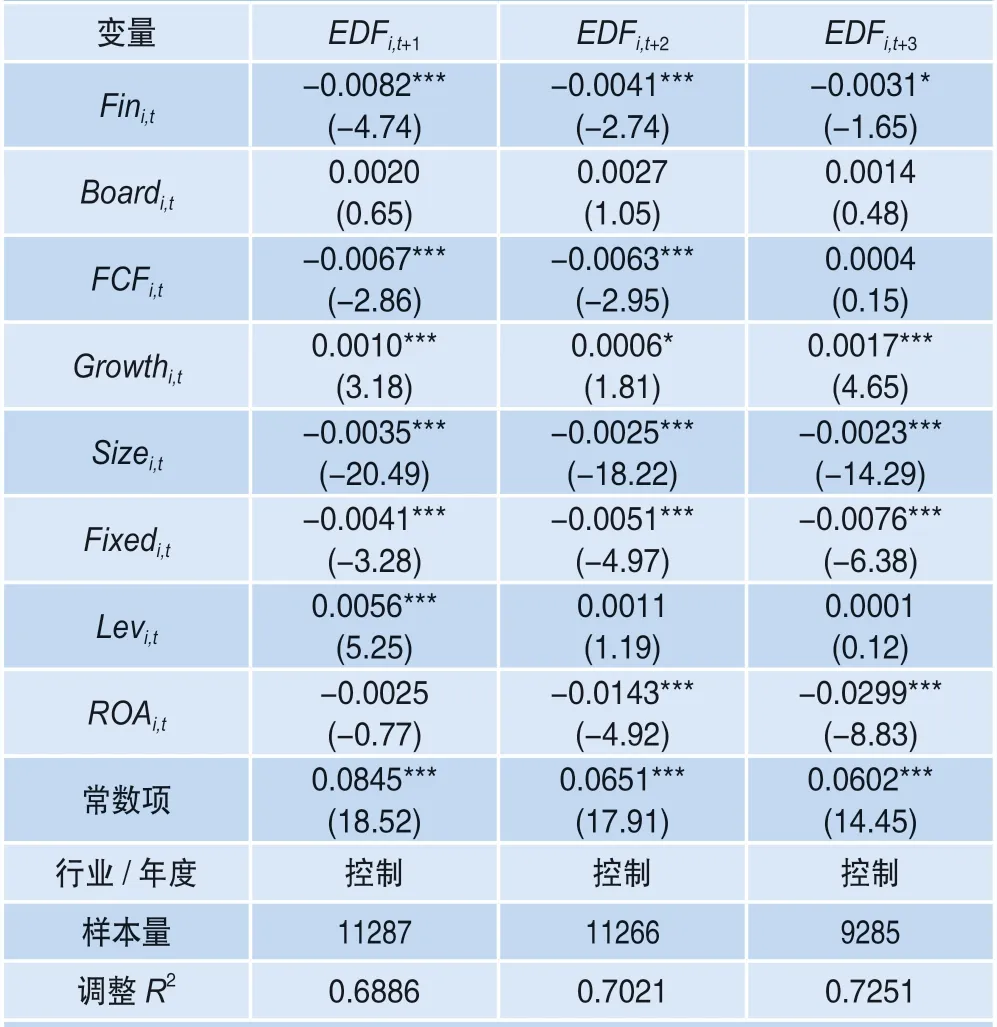

2.在KMV模型基础上,用违约率EDF值作为实体企业信用风险的工具变量,EDF=1-N(DD),实证结果发现金融资产配置与实体企业违约率显著负相关。同时,随着时间的推移,金融资产配置对实体企业违约率的影响在不断减弱。检验结果如表5所示。

表5 金融资产配置对实体企业信用风险的影响(用违约率作为工具变量)

3.借鉴(Hayes, 2017)[8]的研究,采用均值中心化方法,重新检验管理者团队年龄、任期及学历与金融资产配置比重的交叉项对实体企业信用风险的影响。在减少非本质的多重共线性情况下,检验结果与前文不存在实质性差异。具体检验结果如表6所示。

五、结论与启示

本文从信用风险视角探讨实体企业金融资产配置的效果,并观察管理者团队特征对这两者关系的调节作用,发现:(1)金融资产配置比重的增加,减少了实体企业信用风险,且金融资产的信用风险缓冲作用在短期内较为明显,但在长期内会逐渐弱化;(2)管理者团队年龄越大、任期越长,倾向于配置较高比重的金融资产,以增强对实体企业信用风险的缓冲作用,但年龄高、任期长的董事长在一定程度上削弱了管理者团队年龄、任期对金融资产配置效果的影响;(3)管理者团队学历对金融资产配置比重与实体企业信用风险的调节作用不明显。

以上研究具有重要启示:第一,当前学界及舆论对实体企业投资金融资产多持否定态度,认为是“脱实向虚”,但本文研究发现实体企业增加金融资产投资会减少其信用风险,这有利于企业可持续发展。在实业经营环境较差的情形下,经营者为了生存选择“用脚投票”、配置金融资产以提高企业的整体盈利能力和抗风险能力有现实依据。第二,金融资产配置能有效缓冲实体企业信用风险,但这种风险缓冲作用随着时间的推移在不断弱化,这表明配置金融资产依然只是“权宜之计”,而非“立足之本”,提高企业核心竞争力最终需要依靠创新。第三,管理者团队需要保持合理的年龄、任期结构。管理者团队年龄越大、任期越长,其风险承担能力下降,为自身利益最大化,往往会保守选择企业的战略发展方向,这不利于股东价值最大化。较高年龄、较长任期的董事长会弱化管理者团队的年龄、任期对金融资产配置效果的影响。

表6 管理者团队特征对金融资产配置效果的影响(均值中心化)