我国天然气季节性供需矛盾持续缓解

2020-06-07

2019年,我国天然气消费量增速放缓,国内气产量增速提升,市场化改革步伐加快,供需基本平衡,季节性供需矛盾有效好转。

2019年,我国天然气消费量增速放缓,国内产量增速提升,进口气增速显著放缓,对外依存度与上年持平。我国天然气供需基本平衡,季节性供需矛盾持续好转。市场化改革步伐加速,国家管网公司挂牌成立,市场格局即将重塑。长输管道建设稳步推进,LNG接收能力较快增长,储气调峰能力稳步提升,基础设施互联互通工程持续推进。2020年,预计我国天然气需求量保持较快增长态势,增速继续回落,国产天然气保持较快增长,天然气进口量平稳增长。

2019年我国天然气需求增速放缓,季节性供需矛盾有效缓解

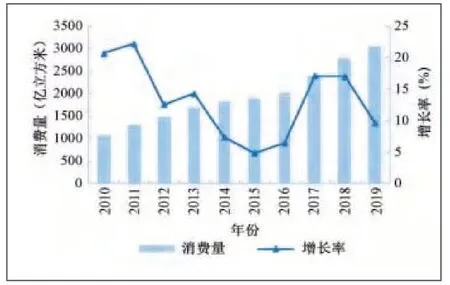

1.天然气消费量较快增长,增速放缓。2019年,我国宏观经济承压下行,稳中趋缓,环保政策持续推进,国内天然气市场稳步发展。环保政策带动居民、采暖、工业等行业持续推进煤改气,促进天然气消费量较快增长。受宏观经济下行、清洁煤炭利用、新能源快速发展等因素影响,消费增速显著回落。全年天然气消费量约3040亿立方米,增量265亿立方米,增速9.6%(图1),较2018年下降7.4个百分点,占一次能源总消费量的8.3%。

分季度看,天然气消费季节性峰谷差依然明显。受煤改气和采暖需求拉动,一季度天然气消费量保持较快增长,增速11.9%,增量为87亿立方米;随后经济、环保、竞争能源等因素对市场影响逐渐显现,二、三、四季度天然气消费增速分别为9.2%、11%、6.6%,增量分别为57亿立方米、69亿立方米和52亿立方米(图2)。

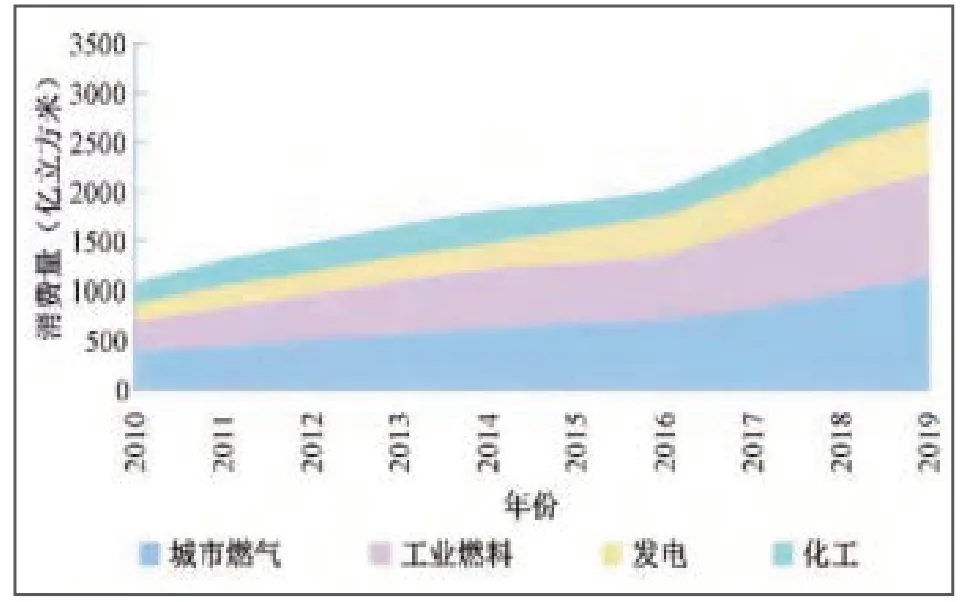

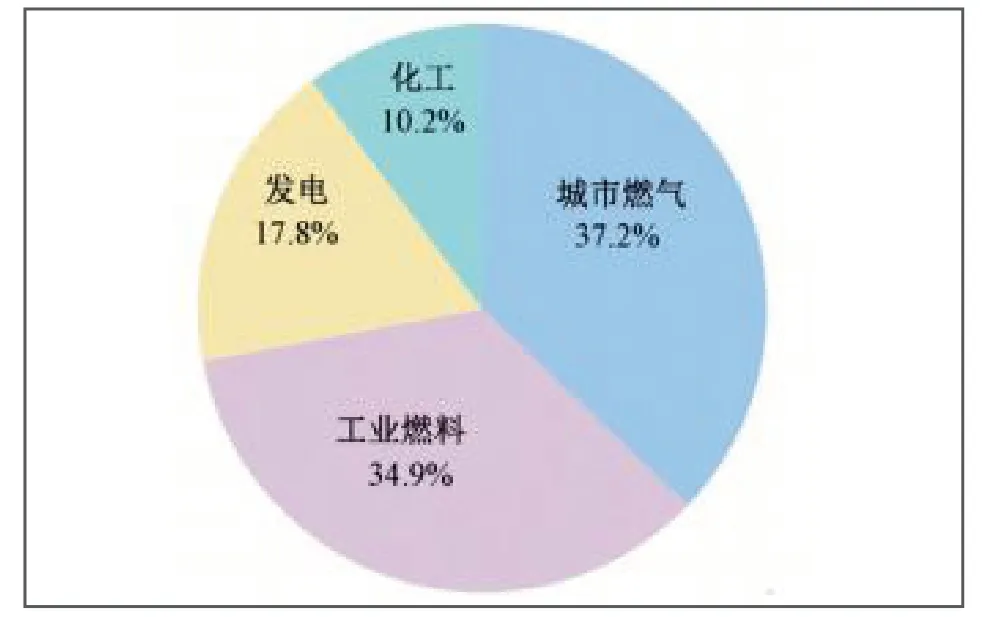

2.城市燃气、工业用气增长较快,发电用气增速大幅回落。2019年,城市燃气和工业用气是拉动天然气消费增长的主要动力,发电用气增速大幅回落,化工用气增速回升。我国天然气用气结构中,城市燃气占比37.2%,工业燃料占比34.9%,发电用气占比17.8%,化工用气占比10.2%(图3和图4)。

图1 2010~2019年我国天然气消费量

图2 2019年我国天然气季度消费量

图3 2011~2019年分部门天然气消费

2019年,天然气基础设施日益完善,用气人口稳定增加,城市用气人口由上年的3.7亿增至近4亿。我国环保政策持续推进,地方政府积极落实《打赢蓝天保卫战三年行动计划》《北方地区冬季清洁取暖规划》,京津冀及汾渭平原、长江三角洲等地居民“煤改气”和“村村通”工程顺利进行。同时,环保部发布《关于解决“煤改气”“煤改电”等清洁供暖推进过程中有关问题的通知》征求意见函,强调“宜电则电、宜气则气、宜煤则煤”,部分地区“煤改气”补贴减少或停止,对煤改气的快速发展形成制约。全年城市燃气用气量约为1130亿立方米,增幅为14.7%。

3.交通用气量较快增长。受政策和经济性回升影响,汽车用气量较快增长。1~11月,全国天然气汽车产量23.7万辆,同比增长30.3%,其中LNG重卡产量14.7万辆,同比增长88.9%。《重型柴油车污染物排放限值及测量要求(中国第六阶段)》规定,7月1日起新上牌燃气卡车需满足国6排放标准,购置成本提升,致使大量客户上半年集中购车。同时,国内LNG价格保持低位,经济性回升。全年全国LNG出厂均价约3930元/吨,同比下降10.5%。截至2019年底,估计全国天然气汽车保有量573万辆,增长4.2%。LNG动力船稳步发展。2019年以来,交通部、长江航务管理局、地方政府等相关部门出台政策措施推动LNG船舶发展,如受理LNG动力船过闸申请、优先布局LNG加注站建设、减排补贴等。长江上游第一座LNG加注码头重庆麻柳码头投运,实现长江上下游均有在运水上LNG加注站,加注便利度提升。未来LNG船舶发展有望迎来机遇期。

4.工业燃料用气稳健增长,发电用气低速增长。2019年,环保部发布《工业炉窑大气污染综合治理方案》,建筑材料联合会制定《2019年建筑卫生陶瓷行业大气污染防治攻坚战实施方案》,推进重点区域执行大气污染物特别排放限值,多省市持续开展环保督察,工业煤改气工程稳步推进。但在宏观经济下行的大环境下,加之清洁煤炭利用,致使工业用气增速放缓。全年工业用气量约1060亿立方米,增幅9.3%,低于上年18.1%的增速。受全社会用电量增速大幅下降、多地实施两部制上网电价、一般工商业电价降低、可再生能源发电量提升等影响,天然气发电用气增速显著放缓。发电用气量约540亿立方米,增幅1.9%,较上年回落近16个百分点。江苏、河南等地推行天然气发电上网价格两部制政策,在一定程度上影响了天然气发电厂发电积极性。

图4 2019年分部门天然气消费结构

图5 2010~2019年分地区天然气消费量

5.化肥化工用气恢复增长。受上年资源抑制影响,尽管2019年以来化肥、化工下游产品价格走低,化肥、化工企业仍积极生产,开工率提升。1~11月,甲醇企业开工率67.7%,较上年同期提升3.5个百分点;尿素企业开工率62.7%,较上年同期提升7.0个百分点。全年化工用气量约310亿立方米,增幅6.9%,上年为-0.6%。

从区域分布来看,中东部地区消费量较快增长,西部地区增速放缓。环渤海地区是全国天然气消费量最大的区域,全年消费量670亿立方米(图5),占全国天然气消费总量的22%(图6),增速10.6%,增长主要来自居民、采暖、工业煤改气。东南沿海地区消费量400亿立方米,增速11.7%,占比13%,增长主要来自工业煤改气、发电用气。受居民和工业煤改气拉动,中西部和中南地区消费量较快增长,增速分别为10.9%和10.4%,占比分别为11%和10%。长江三角洲地区受发电用气量增长放缓影响,消费增速降至9.7%,占比19%。东北地区受居民煤改气和中俄东线投运影响,增速8.9%,占比5%。西南和西北地区天然气消费增长较慢,增速分别为6.3%和5.5%,占比分别为12%和8%。

图6 2019年分地区天然气消费结构

天然气产量快速增长

2019年,国内天然气增储上产态势良好,产量快速增长。2019年天然气产量约1733亿立方米(不含地方企业煤层气),增长9.6%;增量152亿立方米,连续3年超100亿立方米,并创历史新高。其中,煤制气35亿立方米,较上年增加12亿立方米;煤层气产量60亿立方米,增长20%;页岩气产量150亿立方米,增长36.4%。

天然气进口增速显著回落,对外依存度与上年基本持平。随着中俄东线北段通气,我国西北、西南、海上、东北4条天然气进口通道基本建成。受国产气快速增长和需求增速放缓影响,我国天然气进口增速显著回落。全年天然气进口量约1373亿立方米,增速9.4%,较上年回落22.4个百分点;对外依存度45.2%(图7),与上年基本持平。其中,LNG进口量占比63%,较上年提高4个百分点;管道气占比降至37%。

图7 2006~2019年我国天然气进口情况

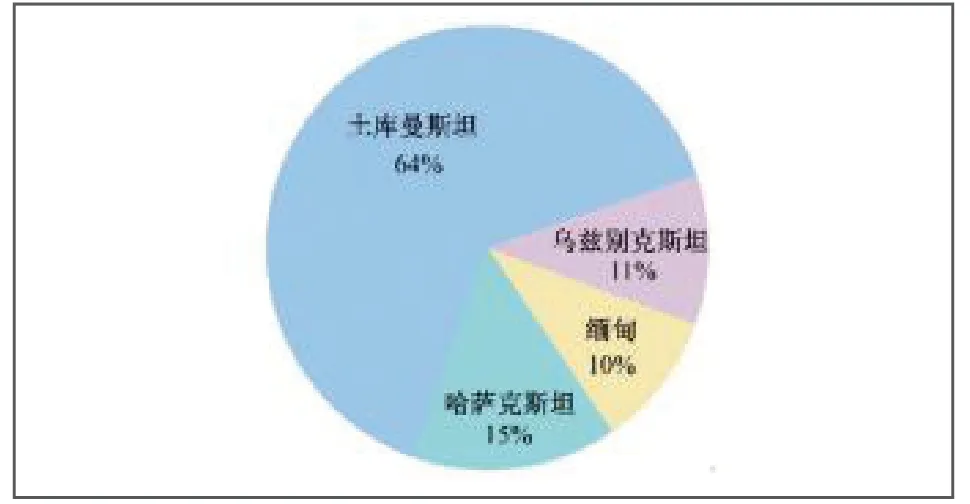

全年管道气进口量约514亿立方米,下降1.3%,主要是从土库曼斯坦和乌兹别克斯坦进口量略有下降,两国进口气占我国管道气进口比重较上年同期下降6个百分点(图8)。缅甸气进口量有所增长,主要是上年管道受损进口量未达合同,2019年进行补提。12月,中俄东线北段投产通气,俄罗斯成为我国又一管道气进口来源国。

LNG进口量快速增长。2019年,中国石化天津、新奥舟山、中国海油迭福3座LNG接收站逐步达产,新LNG接收站投运、新LNG合同履约,全年进口量6185万吨(约859亿立方米),增长18.4%,较上年回落22.5个百分点。我国进口LNG主要来自澳大利亚、卡塔尔、马来西亚等国家,澳大利亚是我国LNG最大来源国,1~11月进口量2540万吨(约353亿立方米)(图9)。广东是我国进口LNG最多的省,1~11月进口量1073万吨。

图8 2019年1~11月我国管道气进口来源

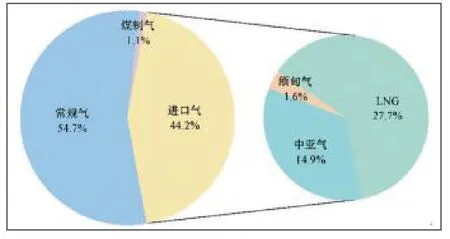

2019年,我国天然气供应量较快增长,全年资源供应总体相对平衡。全年供应量约为3106亿立方米,增长9.5%。其中,供香港、澳门地区用气33亿立方米,与上年同期基本持平。从供应结构看,进口天然气占内地天然气总供应量比重为44.2%,与上年基本持平;国产常规气、煤层气、页岩气产量占比54.7%,煤制气占比1.1%(图10)。

季节性供需紧张得到有效缓解。为满足快速增长的国内需求,供应商加大国内天然气勘探开发力度,增储上产,并积极引进海外资源。国家加快供气保障体系建设,各地政府和供气企业积极建设储气调峰设施,推进管网互联互通,各地政府持续实施工业冬季停工限产,推广清洁煤炭利用,加强需求侧管理,冬季供应紧张状况得到持续好转。

图10 2019年我国天然气供应结构

天然气价格市场化持续推进

2019年,我国天然气市场化步伐进一步加快,国家进一步加强管道输配气价格监管,多地逐渐建立上下游联动机制,加强中下游价格监管。

我国政府坚持“管住中间,放开两头”原则,出台多项政策推进天然气价格市场化进程。3月,根据天然气增值税率调整情况,国家发改委调整天然气基准门站价格,各地门站价下调0.1~0.2元/立方米。国家发改委出台《关于调整天然气跨省管道运输价格的通知》,进一步加强跨省管道、配气管网管输费价格监管,上海、山西、湖北等地出台配套政策,安徽下调省内管网管输费。各地政府持续推进城市管网配气费核定,广东省多地下调配气费。

多地区建立天然气价格上下游联动机制。地方政府积极加强价格传导。山东、安徽等地进一步理顺居民终端气价;河北衡水、湖南湘潭及山东省多地出台政策建立上下游价格联动机制;广州、贵州等地根据配气费调整情况下调非居民终端气价;北京、贵州遵义、河北保定、江苏南京、山西太原等市制定2019~2020年冬季非居民天然气销售价格。综合来看,越来越多的省市根据门站价格、管输配气费、气源价格调整终端气价,尝试建立价格联动机制(图11)。

图11 2019年12月重点地区天然气终端价格

我国LNG市场需求增速不及预期,价格显著回落,尤其是工业领域LNG需求显著下降。综合来看,全年LNG市场供应较宽松。全年华东地区LNG送到均价4540元/吨(图12),同比下降13.3%;华南地区LNG送到均价4180元/吨,同比下降10.2%。

2019年,我国进口天然气价格持续上涨。1~11月,受国际油价上涨且挂钩滞后期较长影响,进口管道气到岸均价1.78元/立方米(图13),同比上涨19.9%,完税价2.10元/立方米;受油价、LNG现货价格波动影响,进口LNG到岸均价2.28元/立方米,同比上涨4.1%,完税价2.5元/立方米。

图12 华东地区和华南地区LNG送到价格

天然气交易中心较快发展。2019年,上海石油天然气交易中心积极开展LNG接收站窗口期交易和远期LNG交易。中国海油3月和5月开展LNG窗口期中短期、长期产品交易;8月和9月开展远期LNG交易,分别于11月和12月完成交割。重庆石油天然气交易中心创新运用多种方式推动天然气市场化交易。中国石油天然气销售东部分公司与中国石化川气东送天然气销售中心开展资源串换交易,以管道气方式交收进口LNG现货。多地天然气交易中心建设稳步推进。6月,原浙江石油化工交易中心更名为浙江国际油气交易中心,积极发展石油化工产品及天然气交易服务;10月,西安国家民用航天产业基地管委会、中国投资协会能源投资专业委员会、德国未来天然气协会、三亚长丰新能源投资有限公司签订战略合作协议,共建西安石油天然气交易中心。此外,新疆油气交易中心建设稳步推进。

图13 2011~2019年我国天然气进口价格

天然气产供储销体系建设成效显著

各地政府和相关企业全力推进互联互通重点工程,积极布局建设LNG接收站,加快多元化进口体系建设。

1.管道建设稳步推进。截至2019年底,我国天然气长输管道总里程近7.7万千米。中俄东线天然气管道北段全线贯通,南涪天然气管道工程投产,中国石化潜江—韶关输气管道工程湖南段完成部分管道焊接,全年建成跨省干线管道约870千米。此外,蒙西煤制气外输管道项目一期后续工程开工,全长约382千米,计划于2020年12月前完工投产,届时中国海油天津进口LNG和渤海海气可输送至京津冀地区。区域管网建设持续推进,广东省加强省天然气管网建设,规划到2020年扩建约830千米;西气东输三线长沙支线完工建成;中国石化广西管道粤西支线闸口至湛江段投产;闽粤支干线全线贯通;青岛首条海底天然气管线项目建设启动。

2.LNG接收能力稳步提升,在建和扩建项目潜力巨大。截至2019年底,我国LNG接收站总接卸能力达7615万吨/年。中国海油防城港LNG接收站投运,接收能力60万吨/年;深圳燃气大鹏LNG储运调峰站投运,周转量约80万吨/年;部分接收站完成阶段性扩建。国内供气企业积极推进LNG接收站建设。截至2019年底,我国在建LNG接收站12座,一期接收能力共3490万吨/年;天津南港、江苏启东、河北曹妃甸、浙江舟山等8座LNG接收站开工扩建,投产后接收能力将增加3280万吨/年。LNG接收站运营主体多元化格局形成。随着深圳LNG调峰站投运,深圳燃气成为新接收站运营商。截至2019年底,三大石油公司LNG接收能力占比90%,其中,中国海油LNG接收能力3690万吨/年,占全国总能力的49%;新奥能源、九丰集团、申能集团、广汇能源、深圳燃气等接收能力占比10%,较上年上升2.8个百分点。

3.储气库建设顺利推进,调峰能力达140亿立方米。2019年,中国石化文23储气库一期工程建成投产,中国石油相国寺储气库扩容工程正式启动,辽河油田双6储气库地面工程竣工。截至2019年底,我国累计建成26座地下储气库,调峰能力达140亿立方米。国内企业加快储气库建设。中国石油规划开展呼图壁、相国寺、辽河双6等储气库达产达容工作,加快大庆升平、吉林长春等新规划储气库建设,提升储气调峰能力,力争2020年达到国家储气能力要求。此外,中国石油还在重庆建设地下储气库,该项目分为铜锣峡、黄草峡2个储气库建设,预计2022年建成;辽河油田拟建总库容量达200亿立方米/年、调峰能力超100亿立方米的储气库群。中国石化加快推进储气库建设,江汉油田盐穴储气库一期工程已获国家核准。

4.天然气基础设施互联互通工程顺利推进。2019年6月,国家发改委发布《关于加快推进2019年天然气基础设施互联互通重点工程有关事项的补充通知》,部署41项互联互通重点工程。截至2019年底,鄂安沧管道与天津LNG和文23储气库实现互联互通;国家天然气基础设施互联互通重点工程— —启通天然气管线项目投运;川气东送新塍—嘉兴输气站输气管道工程顺利竣工,实现江苏、浙江两省天然气管网互联互通;中国石化青宁(青岛—南京)输气管道工程正式开工建设,完工后将实现我国石化华北管网与川气东送管网的互联互通。

未来几年,我国将继续推进基础设施互联互通工作,按照“全国一张网”优化布局,统筹协调沿线经济发展,突出近期、兼顾长远、整体规划、分步实施,提升管网输送能力,扩大管网覆盖范围,及时消除管输瓶颈。

2020年国内天然气市场将稳健增长,储气调峰体系建设稳步推进

2020年,我国天然气消费量将保持稳健增长,增速持续放缓。国内天然气产量保持较快增长,天然气进口量平稳增长,储气调峰体系建设稳步推进。预计2020年全国天然气消费量在3300亿立方米左右,增长8.6%。政府将持续优化产业结构和能源结构、加强基建、减税降费。2020年是《打赢蓝天保卫战三年行动计划》的目标年,国家将坚定不移地推进企业清洁生产、稳步落实重点区域控煤目标,环保政策将拉动天然气需求增长。同时,我国经济处于结构优化、增长动力转换的阶段,宏观经济将持续承压,加之煤改电和清洁煤炭的使用,用气需求增速将进一步放缓。

1.城市燃气保持较快增长,其他行业用气增速持续放缓。2020年,预计城市燃气延续较快增长态势,增长12.6%至1272亿立方米;工业领域持续推进煤改气,用气需求增长8.5%至1150亿立方米;发电用气增长2.4%至553亿立方米;化工用气增长4.8%至325亿立方米。在用气结构中,城市燃气占38.5%,工业燃料占34.8%,发电用气占16.8%,化工用气占9.8%(图14)。

城市燃气需求稳健增长。随着城镇化推进,城镇居民、商业等用气领域保持自然增长。为打好蓝天保卫战、提高清洁采暖率,汾渭平原、长江三角洲等重点地区强化民用散煤治理,“2+26”重点城市加快实施天然气采暖,采暖用气快速增加。受产业政策、国内LNG价格保持较低水平影响,交通用气需求持续较快增长。

工业用气需求增速持续放缓。为实现蓝天保卫战行动计划,各地政府将持续加强工业炉窑专项治理,鼓励工业炉窑使用清洁能源,带动工业领域用气量稳定增长。但受宏观经济影响,部分工业企业承受能力减弱,工业用气需求增速放缓。

发电用气需求持稳或低速增长。综合考虑宏观经济态势、国家逆周期调控政策、电能替代等因素,2020年我国电力需求将继续保持中速增长,电力供需整体平衡。随着非化石能源发电量持续快速增长,火电利用小时数将下降。同时,考虑2019年新增气电装机情况、国家发改委进一步降低一般工商业电价,广东、江苏进一步推动气电进入电力市场交易的多方面因素,2020年发电用气量将维持较低增速。

化工用气需求增速将回落。化肥、化工行业经历2019年高开工率后,企业库存较高,叠加2020年宏观经济下行、甲醇和尿素等产品价格走低等影响,预计用气需求增速将回落。

图14 2020年我国天然气消费结构

2.预计2020年我国天然气产量保持较快增长,进口量稳定增长,天然气供需基本平衡,储气调峰能力持续提升,季节性供需矛盾得到缓解。国内生产企业将进一步加大勘探开发投资力度,持续增储上产,全国天然气产量将保持较快增长。2020年,预计全国天然气产量为1875亿立方米,增长8.2%,在国内天然气资源供应中占比升至55.5%。预计全年我国天然气市场供需总体平衡,由于需求增长放缓,尽管储气调峰设施建设速度相对缓慢,季节性供需矛盾将持续好转。

3.天然气进口量稳定增长。2020年,中俄东线进口气量稳步增加,带动管道气进口量稳定增长,增速显著回升。中国石化北海、中国海油浙江、广汇启东等LNG接收站等扩建完工,浙江嘉兴LNG调峰站将投运,我国LNG接收能力将超过8800万吨/年。部分LNG合同开始履约。但受中俄东线进口管道气影响,LNG进口量增长趋稳,增速显著回落。预计全年天然气进口量1500亿立方米,增长9.3%,对外依存度45.5%,较2019年略有提升。其中,进口管道气560亿立方米,增长8.9%;进口LNG6767万吨(约940亿立方米),增长9.5%。进口气价格方面,受国际油价震荡影响,预计2020年进口管道气和进口LNG价格将有所回落。