穿透式融资监管下房企融资突围方向

2020-06-06房玲羊代红

房玲 羊代红

自8月监管层面划下“三道红线”后,房企融资预计将受到严格监管。在融资穿透式监管下,房企未来加大现金回款、增强无息债的使用、同时稳步推进股权融资成为房企降杠杆的重要选择方向。本期专题通过分析房企财务现状及未来监管趋势,为不同规模的房地产企业提出未来可行的融资方式,帮助企业实现融资破局。

摘要:自8月监管层面划下“三道红线”后,房企融资预计将受到严格监管。在融资穿透式监管下,房企未来加大现金回款、增强无息债的使用、同时稳步推进股权融资成为房企降杠杆的重要选择方向。未来,房企应逐步减少对融资的依赖,更加注重提升产品硬实力以及提高运营能力,通过提高项目去化,加快开发周期等加快现金回流,同时管控成本,提升盈利空间,增强企业的持续盈利能力。

关键词:监管;管控;盈利

中图分类号:F293 文献标识码:B

文章编号:1001-9138-(2020)12-0010-13 收稿日期:2020-11-10

自8月监管层面划下“三道红线”后,房企融资预计将受到严格监管,2020年10月,重点房企已经收到监管部门下发的三张监测表,除了“三道红线”的指标之外,还要求房企填写参股未并表住宅地产项目、明股实债融资等数据,融资监管穿透表内表外。在此情况下,房企融资受到挑战,还有哪些方式可以为房企进行输血呢?

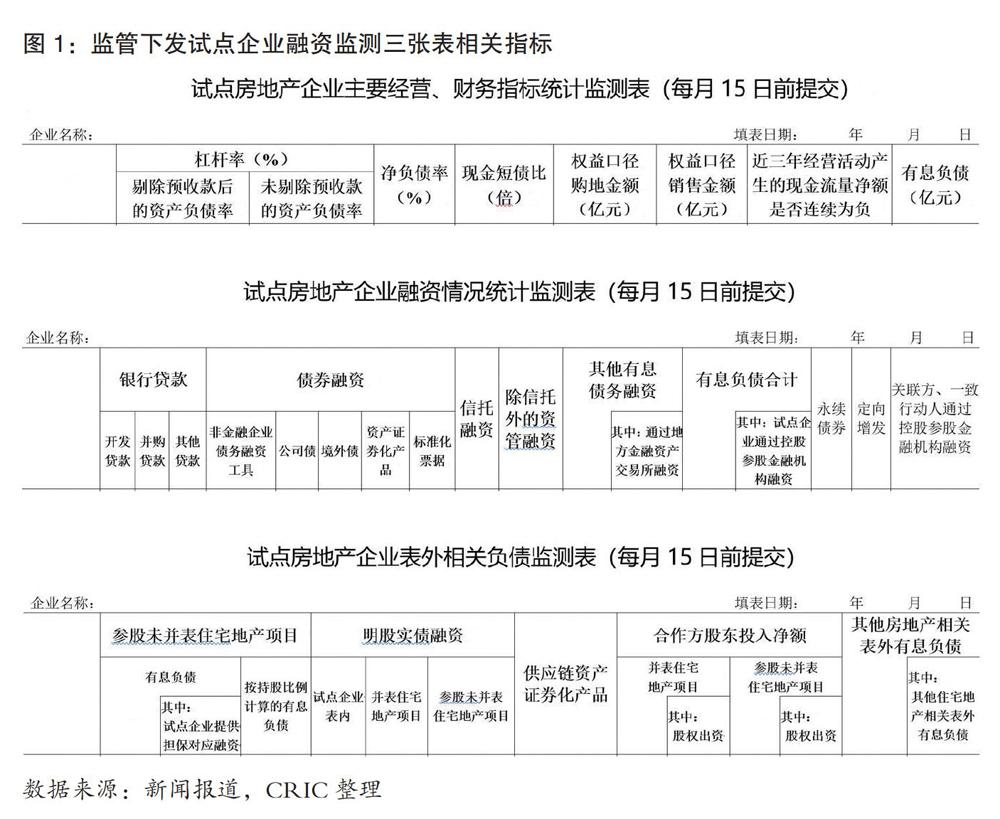

1 有息债的监管将涵盖表内外 房企将重点关注无息债融资

由图1所示,从监管新下发的三张表来看,除了之前所提到的“三道红线”之外,第1张表还关注了房企的权益拿地销售情况以及近三年经营性现金流净额情况,第2张表和第3张表则重点关注了房企的融资来源以及表内外项目的融资。由此来看,房企的有息债规模将会受到严格的监管,而且由于监管是穿透式的,未来对房企有息债的监控将涵盖表内表外的项目,任何财务技巧将无法隐藏。

该规则下,房企表内表外的有息债受到监管,企业财务杠杆的使用将会受到限制,房企预计将加强无息债的使用,即经营杠杆;同时,为了减少成本和降低风险,合作杠杆将维持较高水平。实际上,过去两年房企已经在控制财务杠杆,近两年的财务杠杆保持稳定水平,合作和经营杠杆则显著增加。在新的融资监管下,房企经营杠杆和合作杠杆未来还将进一步增加。

2 规模房企行业议价能力强 经营杠杆使用优势显著

无息债主要体现在房企经营往来款上,即房企对上下游供应链资金的挤占。房企对上游供应商资金的挤占主要体现在应付类科目,而针对下游资金的挤占主要体现在预收类科目,这两类无息的经营性负债通常体现房企对上下游的议价能力。2020上半年105家房企整体预收账款规模较2019年末增长7.0%,而有息负债规模的增速为5.5%,预收账款规模增长显著高于有息负债,未来通过加强预收可以有效对冲有息债的需求。

应付类科目,主要是应付工程款、贸易款等,是房企无息负债最重要的组成部分,主要是延缓工程款等支付时间,从而控制现金流出节点。整体来看,房企应付类经营杠杆呈现逐年上升的趋势,由2015年的1.15上升到2020上半年的2.14,增长了86%,见图2。这其中,以头部房企的议价能力最强,TOP10房企2020年上半年应付类经营杠杆为2.73,居五大梯队之首,且较TOP11~30房企高0.43。且TOP11~50梯队和TOP51+梯队又呈现断层式分化。总的来看,未来房企将进一步开拓无息杠杆空间,规模越大的房企拥有的优势越大。见图3。

3 股权融资降负债降杠杆立竿见影 房企加大上市及分拆速度

除了加强无息债的挤占,同时股权融资也将成为房企进行实际降杠杆的重要方式。

一方面,中小房企主体上市热情不减,上市成功不仅可以筹得资金,同时可以拓宽房企的融资渠道,也能扩大股本结构,降低企业净负债率,有效改善企业的财务情况。据统计,2018及2019年新上市房企分别有6家,截至2020年10月29日上市房企有汇景控股、港龙中国、金辉控股3家,总共募集净额超过237亿港元,见表1。上市后,85%的房企净负债率实现大幅度的下降。未来在融资监管从严下,上市仍是中小房企实现降负债,募集资金较为具有吸引力的选择。

另一方面,近几年房企持续加大分拆旗下多元化板块上市,主要在于可以扩大母公司权益,从而降低资产负债率,也可以带来现金流入,分拆板块上市还可以探索新的利润增长点,改善房企的资产流动性。截至10月底,有25家房企子公司分拆上市取得进展,其中,11家成功实现上市,此外还有11家递交招股书,另3家公告拟分拆上市。分拆的业务板块包含物业管理、商业管理、文旅、景观家居等,特别是物业板块,大型房企如恒大、融创、世茂等物业公司加入战局。未来分拆旗下业务公司上市也是股权融资的一大选择。

此外,已经上市的房企,可以通过增发配股进行股权融资,近几年房企增发配股现象频繁,可以有效缓解企业财务压力。2019年开始包括融信中国、正荣地产、宝龙地产、世茂房地产、新城发展、融创中国等房企成功进行配售,见表2。如大悦城增发配股完成后,募集资金147.56亿元,有效地缓解了大悦城的资金压力,同时对中粮集团下的两个房地产上市公司的股权架构进行调整,一方面使得公司的发展方向及资源配置更加清晰,另一方面也使得大悦城净负债率由2018年末的171%下降到2019年末的101%。

4 加大与长线资金的合作将有利于房企盘活资产和降低成本

随着房企有息债规模增速受限,房企加大与长线资金的深度合作,也是有助于未來发展的方式之一。部分房企通过与金融机构签订深度合作协议,或者引入险资等资金方做企业战投。短期来看可以进行融资缓解偿债压力,盘活资产,长期可以降低企业融资成本,改善房企的经营状况,突破增长瓶颈。以阳光城为例,2020年9月阳光城公告,泰康人寿及泰康养老受让原阳光城第二大股东上海嘉闻股份,虽未实现即时的降杠杆,但长远来看,泰康的加入,后续将为阳光城提供资源支持,推动相关业务战略合作,进一步拓展公司融资渠道,优化债务结构、资金成本,实现降杠杆。

整体而言,在融资穿透式监管下,房企未来加大现金回款、增强无息债的使用、同时稳步推进股权融资成为房企降杠杆的重要选择方向。未来,房企应逐步减少对融资的依赖,更加注重提升产品硬实力以及提高运营能力,通过提高项目去化,缩短开发周期等加快现金回流,同时管控成本,提升盈利空间,增强企业的持续盈利能力。

作者简介:房玲、羊代红,克尔瑞地产研究院研究员。