整车厂冲压件完全成本构成简析

2020-06-03吕良段英慧韩振强任宝强一汽解放青岛汽车有限公司

文/吕良,段英慧,韩振强,任宝强·一汽解放青岛汽车有限公司

成本核算对于企业的生产与经营有着至关重要的意义,在汽车生产制造过程中,由于工艺繁琐、生产环节众多等原因,往往难以清楚地计算出产品的真正成本。财务在成本核算过程中,往往采用黑盒式的成本核算方式,通过将车间的年度总成本及总费用进行整体摊销的方式进行核算,用此方法核算的成本对于整体核算具有一定的指导意义,但是对于具体的某一种产品进行计算时,往往存在一定的偏差,且难以反馈出成本的影响要素与成本构成比例。

在汽车使用的零部件中,冲压件的成本占了很大一部分,而且整车厂往往对外观覆盖件采取自制的方式生产。本文对整车厂自制的冲压件成本构成要素进行梳理与分析,构建出冲压件完全成本分析模型,计算生产单个品种冲压件的完全成本,为整车厂进行生产工艺调整、生产准备、降成本等起到了重要的指导作用。

冲压件完全成本构成要素

完全成本法(Absorption Costing/Full Costing),是指在计算产品成本和存货成本时,把一定期间内生产所消耗的直接材料、直接人工、变动制造费用和固定制造费用的全部成本都包括在内,将非生产成本作为期间成本,按传统式损益确定程序计量损益方法。对于整车厂来讲,自制冲压件为一个半成品工序,无论冲压件是自制还是外购,整车厂需要支出的期间成本基本不变,因此其期间成本可以在最终产品整车成本核算时再进行计算。

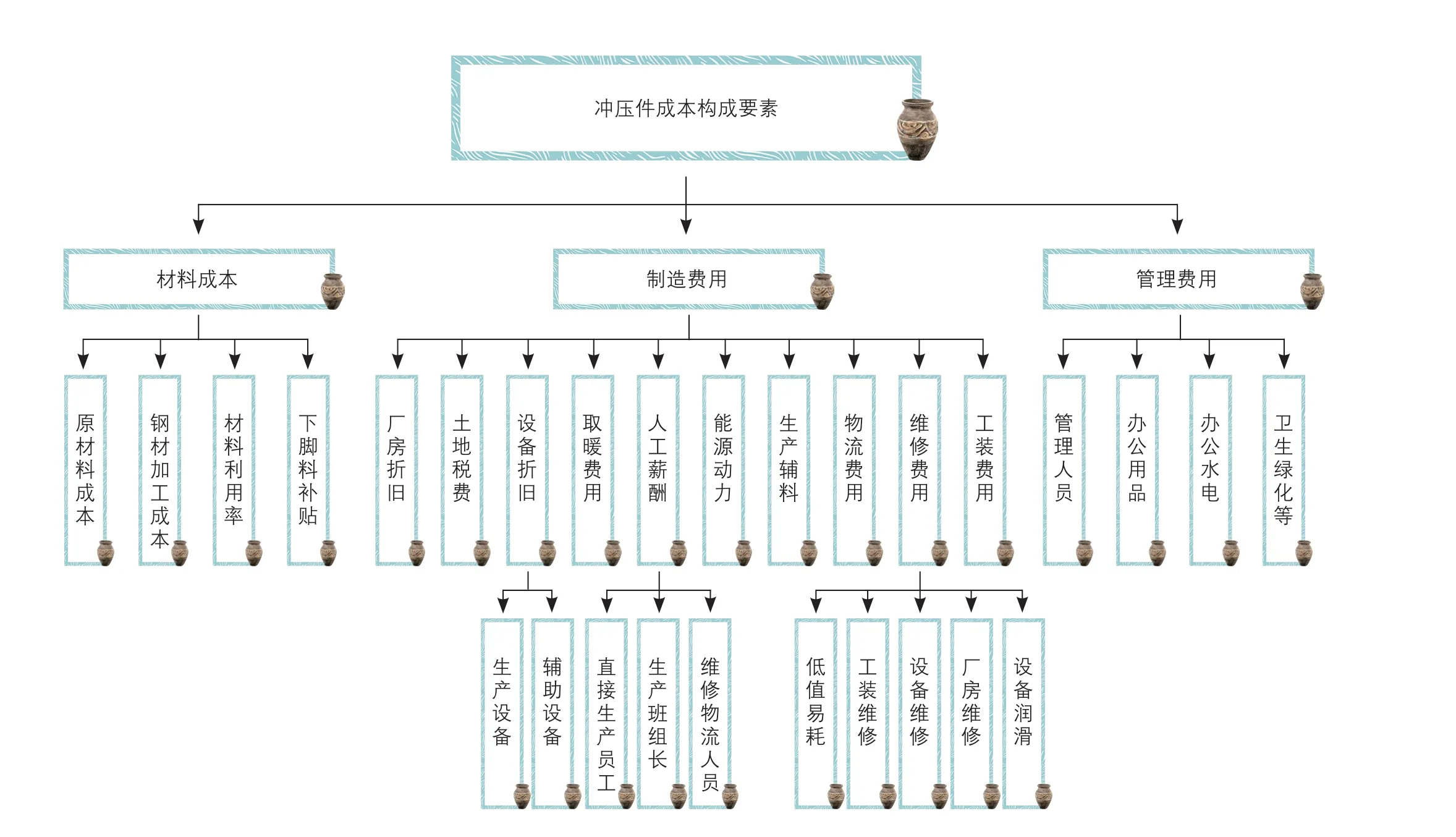

对于自制冲压件完全成本,主要构成要素包括材料成本、制造费用、管理费用等,每部分有众多的相关要素,分解后构成如图1 所示。

材料成本

影响材料成本的几个要素主要为材料采购价格、钢材加工费用以及钢材加工利用率等。

⑴材料采购价格。

一般来说,在冲压件的成本构成中,材料成本是成本构成要素中占比最大的一个构成要素,往往越大型的冲压件,材料成本在成本中占据的比重越大。不同的材料类型,对成本的构成有着极大的影响。影响材料价格的相关要素有生产钢厂、钢材材质、材料厚度、钢卷宽度、采购时间等。

由于价格影响要素众多,并且采购时间不同往往采购价格也不同。因此在冲压件的完全成本核算中,要完全明确材料的采购价格比较困难,因此可以通过使用近期一定时间段内采购的钢材价格作为基准、制作材料价格数据库的方式进行查询获取。另外,对于短期内材料价格波动较大的情况,可以结合最新的价格对材料采购价格进行修正,从而获取制件的最新材料成本。

图1 冲压件成本构成要素

⑵钢材加工费用及利用率。

部分整车厂冲压生产线有自己的开卷落料线,能够在生产时直接将钢卷开卷剪切,对于此部分工厂,应当在制造费用中计算相应的设备折旧、材料利用率与人工成本等成本费用。

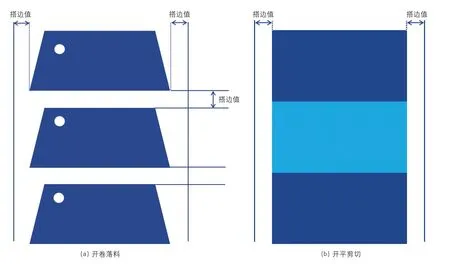

对于外购定尺寸钢板的整车厂,需要考虑到钢加中心的钢板加工费用。材料的加工工艺不同,对应的加工费用及材料利用率也往往不相同。一般来说,钢加中心的加工工艺分为开卷落料、开平剪切、纵剪剪切和(剪板)小横切等,不同的加工工艺会造成材料成本的不同,如图2 所示。

对于每一道加工工序,应单独核算材料的加工费用以及利用率。单工序钢材加工费用=加工费用单价×本工序毛坯重量=加工费用单价×本工序料尺净重/本工序材料利用率。

以某冲压制件为例,在定额料尺的生产过程中,钢卷先后经过开平剪切以及剪板机小横切两道加工工艺,完成定额料尺的加工工作,计算如表1 所示。

钢材加工费用=(工序1)开平剪切费用+(工序2)小横切费用=a×N/(0.99×0.92)+b×N/0.92。

⑶材料成本的计算。

根据上文所述,在材料成本的核算过程中,主要需考虑三部分构成,分别为原材料成本、钢材加工的加工费用以及钢材加工产生的下脚料补贴,故材料成本的计算方式应为:材料成本=原材料成本+钢材加工费用-下脚料补贴费用=钢材单价×单件定额料尺重量÷钢加综合利用率+钢材加工费用-废料单价×(单件毛坯重量÷钢加综合利用率-单件定额料尺重量)。

图2 不同加工工艺的材料利用率差异

制造费用

制造费用的计算,可以通过过去一段时间内(如一年)的制造成本进行核算。通过结合生产过程的真实情况,将年度的总成本摊销到每一台设备,再通过统计该设备年度的总冲次数,计算出单台设备的单冲次费用,即设备单冲次费用=单台设备年度总成本÷该设备年度冲次数。用此种方法核算的成本包含生产过程中的全部成本要素,可以准确反映出制件的完全成本。

从生产工艺的角度上,整车冲压件在制造过程中成本参与要素主要有厂房折旧、土地税费、设备折旧、取暖费用、人工薪酬、能源动力、物流费用、维修费用和工装费用等部分。

⑴厂房折旧。

财务上对于折旧的处理方法有很多,如平均年限法、工作量法和加速折旧法等。对于厂房折旧,使用平均年限法折旧较为合理。按照平均年限法计算的固定资产折旧,可以认为各个时期的损耗基本一致,并且与生产及损耗无关。此时计算的折旧成本是一种固定成本。

表1 某冲压件钢板加工计算

⑵土地费用。

土地费用包含两部分支出,一部分为购买土地时的一次性支出费用,此费用摊销的方法同样可以使用平均年限法进行折旧。另一部分,土地使用税需要每年进行缴纳,同样需要计算在土地费用中。

⑶设备折旧。

冲压车间内折旧的设备主要分为两种,一种是直接参与生产的设备,如冲压件生产过程中所使用的设备为压力机,另一种就是针对车间生产所采用的辅助设备,例如自动线使用的自动化设备、生产过程中吊拉模具所使用的天车、空调暖风等设备均应当按此类进行折旧。

设备折旧的方法与厂房折旧相类似,可使用平均年限法进行折旧。根据相关规定,机械及其他生产设备,最低折旧年限为10 年,因此,年折旧=资产原值×(1-残值率)/折旧年限。

⑷取暖(及空调)费用。

对于不同地域的企业,在冬季与夏季时需要支付一定的取暖或者空调费用。采暖费用主要为高温水费用,对于车间单独有流量计的,可以直接按照高温水供热量计算费用。空调费用主要为电费,对于有使用能源单独计量的企业可以进行单独计算,若无单独计量的可以通过车间总能耗进行折算。

⑸人工成本。

车间内部人力支出分为两个类别,如表2 所示,一个类别为生产线的人工薪酬及支出,此部分支出的特点是当产量增加时,人工薪酬需要进一步增加,因此属于可变成本。另一类别为管理支出,当产量增加时,也不会进一步增加,属于管理费用。

⑹能源动力。

能源动力成本主要指参与生产所使用的水、气、电、热等费用。一般来讲,对于冲压车间,压力机及辅助设备无水、热等能源的消耗,因此,支出部分多为压缩空气与电费。

⑺生产辅料。

冲压件生产过程中使用的辅料主要为清洗油和拉延油。此部分费用需要针对不同的生产线情况进行定额用量分解,从而将年度的总费用进行摊销,进而核算出不同设备的单冲次辅料费用。

⑻物流费用。

物流费用在使用范围上可以分为两部分,一部分为车间内部物流,另一部分为车间外部物流。

在冲压件生产过程中,部分工厂从下线运输到冲压件库房等采用叉车或者AGV 等方式进行,此部分运输产生的费用属于车间内部物流,一般来讲,此部分费用可以归结到设备折旧或辅助人工费用中。但是对于部分工厂,内部物流使用的人员与叉车等设备均为租赁第三方公司,需要额外支出相应的费用,此部分支出应归结到物流费用中单独计算。

另外,部分整车厂往往存在多个生产工厂,如在车身生产的时候,冲压件需要从一个工厂运输到另一个工厂,从而产生了车间外部的物流费用。

⑼维修费用。

维修费用部分包含的内容比较多,从设备维修到工装夹具维修、设备润滑等部分,均可以归属到此类中。按照使用的情况,可以大致分为低值易耗、设备维修、工装维修、厂房维修及生产润滑等几个类别。

对于维修费用,一方面,统计时往往仅有总的费用支出,难以统计出具体的费用支出归属及数额;另一方面,设备维修费用发生较为随机,若将费用单独计算在某一台设备时,可能会在不同的年度产生较大的差异。因此,考虑以上两种要素,将维修费用总支出按照设备总数量进行均摊的方式更为合理,即设备年度维修费用=车间年度总维修费用÷车间年度总设备数量,设备单冲次维修费用=设备年度维修费用÷该设备年度总冲次数。

表2 人力支出分类

⑽工装费用。

工装费用部分主要是制件生产过程中的模具及检具费用。对于已经明确投资的模具与检具,可以在计算该件时将成本按照量纲产量进行单独摊销,对于还未生产需要评估生产成本的制件,可以通过对模具、检具的费用进行预估,结合量纲产量进行摊销计算。

管理费用

管理费用主要为车间管理人员的薪酬福利及一些其他组成部分,其他组成部分主要指车间日常管理过程中的相关费用,如办公用品、水电以及绿化卫生等均为此部分支出。

计算出最终的管理费用总和后,可以将管理费用按照设备总数量进行摊销,再结合单台设备的年度总冲次数,计算出单台设备的单冲次管理费用。

结束语

从整体上看,冲压件生产过程中的参与要素众多,在设备摊销时要考虑实际的设备布置和车间的生产情况,使用合理的方式将成本摊销到设备上,让计算模型与计算结果反映出实际的成本要素参与情况,为企业的精细化经营提供数据基础与理论基础。