疫情压力下中美银行利润增长反差

2020-06-01周琼韩军伟

周琼 韩军伟

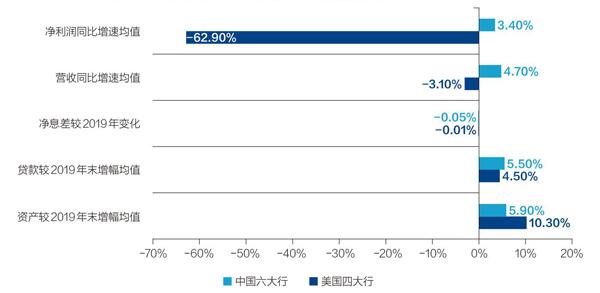

2020年一季度,中国A股36家上市银行净利润总计4954亿元,同比增长5.0%。其中,工农中建交邮储六大行净利润总计3283亿元,同比增长3.4%。同期,美国四大行(摩根大通、美国银行、富国银行、花旗集团)净利润总计101亿美元,同比下降62.9%。

新冠肺炎疫情的影响下,为何一季度美国银行业利润大幅下降,而中国银行业仍保持正增长?

本文通过比较中美大银行一季度经营业绩,结合银行业的发展情况,来分析中美银行业净利润增长差异巨大的原因。

贷款规模快增支撑中国银行业营收增长

一季度,人民银行和银保监会采取多项措施引导金融机构加大对疫情防控和复工复产的信贷支持,不断提高货币政策传导效率,金融机构资产、贷款均保持了较快增长,贷款利率不断下行。3月末,银行业金融机构总资产规模294.6万亿元,较2019年末增长了4.3%,增幅为近四年同期新高;新增贷款7.1万亿元,为季度历史新高;六大行资产、贷款规模较年初增幅均值分别为5.9%和5.5%,均为近五年来一季度新高。在资产、贷款规模增长的同时,企业贷款利率不断下行。3月份企业贷款利率为4.82%,较2019年底下降了0.3个百分点(数据来源:《2020年第一季度中国货币政策执行报告》),六大行净息差较2019年平均下降5个BP,息差降幅低于利率降幅的原因在于负债成本的下降相对有限。

图1:2020 年一季度中国六大行和美国四大行主要指标变化

资料来源:各行2020年一季度报、2019年年报。制图:张玲

从美国的情况看,一季度美国四大行贷款规模增幅均值为4.5%,低于中国六大行1个百分点;贷款平均利率为4.96%,较2019年四季度下降了0.17个百分点( 数据来源:《2020年第一季度中国货币政策执行报告》),降幅低于中国0.13个百分点,除花旗外其他三大行净息差平均提高1个BP。

在规模的支撑下,一季度中国六大行共实现营业收入9083.6亿元,同比增长4.7%。同期美国四大行共实现营业收入894.5亿美元,同比下降3.1%,其中只有花旗集团一家的营业收入是正增长。中美大行营收增长的差距远小于净利润增长。

美国银行业净利润锐减主因为计提拨备

美国银行业净利润锐减的最主要原因是美国疫情持续蔓延,银行大幅计提拨备以应对未来不良上升。

美国银行业净利润锐减的最主要原因是美国疫情持续蔓延,银行大幅计提拨备以应对未来不良上升。图/ 视觉中国

在新冠肺炎疫情面前,中美两国采取的应對方式不同,结果相差悬殊。截至5月13日,美国累计确诊病例143万人,累计死亡病例85197人,自3月25日以来每日新增确诊病例均过万,而且还没有出现明确的拐点。同日中国累计确诊病例为82929人,累计死亡病例为4633人,且自4月26日以来无新增死亡病例(不含港澳台地区新冠肺炎疫情数据)。

持续蔓延的疫情给美国经济造成了严重的冲击。2020年4月,美国失业率达到14.7%,超过2008年金融危机时的水平,仅次于上世纪30年代“大萧条”时期;非制造业采购经理人指数(PMI)从3月份的52.5点骤降至41.8点,创下自2009年3月以来最低值,制造业PMI环比下降7.6点至41.5点。

美国四大行3月末不良率平均为0.67%,较2019年末上升了0.06个百分点,资产质量良好,但因为预计未来不良贷款将显著上升,纷纷大幅增加了拨备计提。一季度,摩根大通、美国银行、富国银行和花旗集团合计计提拨备240.73亿美元,同比多提191.31亿美元,净利润同比分别下降45.2%、68.8%、88.9%和46.5%。在疫情走势堪忧的情况下大幅计提拨备,是美国银行业一季度利润锐减的主要原因。

中国疫情防控向好态势进一步巩固,防控工作已从应急状态转为常态化,经济社会运行逐步恢复正常。3月份,全国5000家重点监测零售企业销售额比2月份回升了15.8个百分点,4月上旬日均销售额比3月下旬增长3.1%,全国消费市场进一步回暖。截至4月21日,全国规模以上工业企业平均开工率和复岗率分别回升至99.1%和95.1%,复工复产逐步接近或达到正常水平。由于经济复苏,银行业经营风险可控。

2020年3月末,中国银行业不良贷款率为2.04%,较2019年末上升了0.06个百分点;六大行不良贷款率为1.35%,较2019年末上升了0.02个百分点。据银保监会数据,目前中国银行业不良贷款余额约3万亿元,银行体系的拨备有6万多亿元,中国银行业有较为充足的“弹药”抵御风险。3月末六大行贷款损失准备合计2.3万亿元,同比增加2672亿元,2020年一季度共计提拨备1227亿元,同比只多计提54亿元。

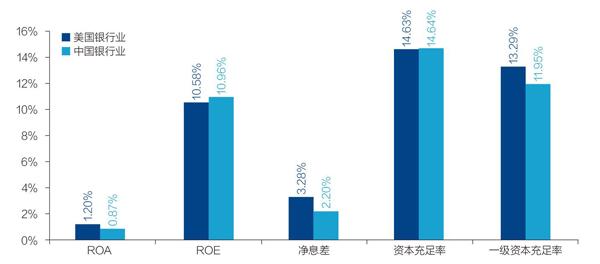

中美两国银行业盈利能力比较

从银行业整体来看,2007年以前,美国银行业的利润总量和资产利润率(ROA)都高于中国,受次贷危机影响,2008年中国银行业的利润总量和ROA首次高于美国。

由于美国经济从危机中复苏、中国经济增速下行,2015年至2019年,中国银行业ROA均低于美国。2019年美国银行业ROA为1.20%,比中国高0.33个百分点。

2010年到2017年,中国银行业资本利润率(ROE)从19.20%降至12.56%,但一直高于美国,到2018年降至11.73%,低于美国0.11个百分点。2019年,中国银行业ROE为10.96%,比美国高0.38个百分点。

美国银行业的净息差一直高于中国,2019年四季度净息差为3.28%,比中国高1.08个百分点。

2019年末,美国银行业资本充足率14.63%,一级资本充足率13.29%,中国商业银行资本充足率14.64%,一级资本充足率11.95%。资本充足率接近,一级资本充足率美国高于中国。

从中美四大行情况来看,2019年美国四大行ROA平均为1.08%,比中国四大行高0.08个百分点;美国四大行ROE平均为11.46%,比中国四大行低1.07个百分点;美国四大行净息差平均为2.91%,比中国四大行高0.78个百分点。

从ROA、ROE来看,中国银行业盈利能力和美国基本接近,因所处经济周期不同而波动,互有高低。从全球来看,发展中国家由于金融供给不足,银行业ROA、ROE通常较高;发达国家中,西欧和日本较低,北美较高。美国和中国银行业盈利能力在全球处于中等水平。

图2:2019年中美银行业盈利能力和资本充足率比较

资料来源:FDIC,Wind

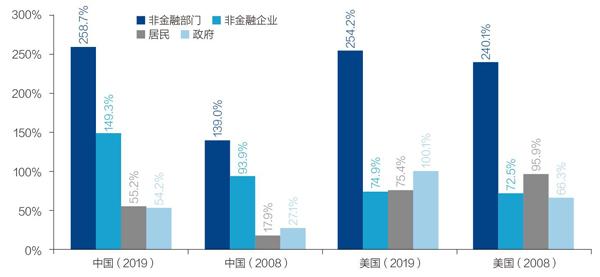

图3:2008年和2019年末中美杠杆率比较

资料来源:BIS

社会广泛关注中国银行业利润规模大,特别是在上市公司中银行业利润占比高的问题。实际上,中国银行业利润规模大,最主要的原因是中国高度依赖信贷支持的增长模式使得银行业资产规模庞大。

2019年末,中国银行业资产规模达294.6万亿元,约为美国的2.3倍,超过美国、日本、德国三国之和(美国约128万亿元、日本约72万亿元、德国约65万亿元人民币)。同期美国股票市值为23.3万亿美元,是中国的4.6倍。

中国商业银行成本收入比在世界上处于较低水平,2019年为31.68%,美国为59.91%,中国几乎为美国的一半。一季度末中国四大行资产规模为109.5万亿元,约为美国四大行的1.6倍。中国四大行平均成本收入比为27.08%,美国四大行为59.98%。中国四大行营业收入是美国四大行的1.1倍,净利润是美国四大行的1.4倍。即中国银行业的净利润占营业收入的比重高,是因为成本管控更强。

中国银行业面临的风险挑战

银行业的经营状况是一国经济实力的反映。在英国《银行业》杂志“全球千家大银行排行榜”上,20世纪70年代,美国领先,80年代至90年代初,日本占据统治地位。中国上榜银行一级资本合计在2008年超过德国,2009年超过英国,2010年超过日本,2014年超过美国。

由于中国以间接融资为主的金融结构特征,银行业的资产规模、利润庞大的特征突出。中国银行业金融机构在应用“ABCD”(人工智能、区块链、云计算、大数据)等新技术手段、运用场景金融等移动互联时代的新商业模式方面,均走在世界银行业前列,通过为实体经济发展和人民生活提供更高质量、更有效率的金融服务,实现了良好的经营业绩,体现了经济与金融共生共荣的关系。

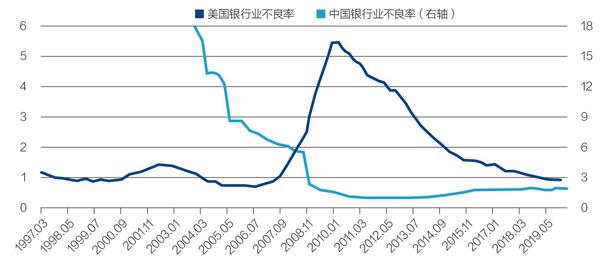

图4:中美银行业不良贷款率(%)

资料来源:FDIC,银保监会

图5:中美银行业不良贷款余额(亿美元/ 万亿元)

注:美国银行业不良贷款额和不良率数据为90 天以上逾期贷款和非应计贷款数据,数据截至2019 年末。中国银行业数据截至2020 年3月末。资料来源:FDIC,银保监会

但是,中国银行业未来发展面临的挑战还很多。仅从风险方面看,2008年金融危机以来,中国宏观杠杆率大幅提升,积聚了一定风险。

根据BIS数据,2019年末,中国非金融部门杠杆率为258.7%,比2008年末提高119.7个百分点。其中,非金融企业杠杆率、居民杠杆率、政府杠杆率分别为149.3%、55.2%、54.2%,比2008年末提高55.4个、37.3个、27.1个百分点。即中国三大部门都在加杠杆,特别是非金融企业杠杆率在世界处于较高水平。

而2019年末,美国非金融部门杠桿率为254.2%,比2008年末仅提高14.1个百分点,其中非金融企业杠杆率和政府杠杆率分别为74.9%和100.1%,比2008年末提高2.4个和33.8个百分点,居民杠杆率为75.4%,比2008年末降低20.5个百分点。即美国加杠杆主要体现在政府部门,非金融企业杠杆率不高,居民杠杆率虽然较高,但已比金融危机前明显降低。

中国银行业不良贷款率和不良贷款余额自2011年以来大体呈双升态势,风险还在暴露过程中。而美国银行业因为次贷危机影响,不良贷款率和不良贷款余额均在2010年达到高峰,此后一直呈下降态势,资产质量健康。两国银行业资产质量在今年都面临新冠肺炎疫情影响的挑战。

虽然目前中国国内新冠肺炎疫情控制较好,但全球疫情发展尚未见拐点。2020年前四个月,中国出口、进口金额分别同比下降8.96%和5.96%。若国外疫情继续发展,将严重影响中国进出口企业,并通过产业链传导至上下游企业。在疫情面前,银行只能以超常规的信贷增长支持实体企业渡过难关,但杠杆率的继续攀升将进一步积聚风险。中国银行业需未雨绸缪,通过留存利润和发行各种资本工具加大资本补充力度,视情况在二季度增加拨备计提,以更好应对潜在风险。

长期来看,对防范化解金融风险最重要的,一是推动高质量发展,改变过于依赖债务融资的发展模式。二是促进多层次资本市场健康发展,避免金融风险过于集中在银行体系。

(编辑:袁满。本文为个人观点,不代表所在机构意见)