乙二醇“负油价” 突现 它在低谷徘徊

2020-06-01广化交易分析师陈嘉丽

□文/ 广化交易分析师:陈嘉丽

本周初,美油期货史上首次跌破 “零” 价位。美油5 月合约收跌171.7%,报-13.1 美元/ 桶,盘中跌幅一度超300%, 最低报-40.32 美元/ 桶。而6 月合约收跌15.22%,报21.22 美元/ 桶。同期,布伦特原油6月合约收跌5.89%,报29.72 美元/ 桶。“负油价” 传导下的国内外化工市场陷入一片惊慌。

伴随着国际原油价格暴跌,国内能化板块跌势接踵而至,石油级乙二醇不断下跌,煤制乙二醇基本跌入谷底。

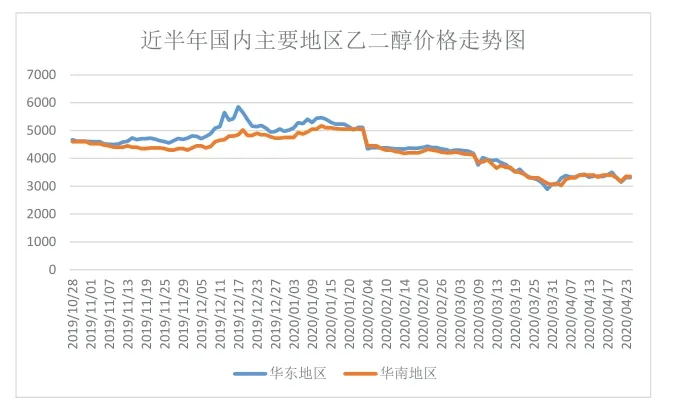

行情速递

国际原油近月价格大幅走弱跌为负值,市场对原油需求复苏的预期较为悲观,加之国外疫情持续扩散,对化工市场的压制将维持较长一段时间。后续震荡反复的市场环境或成常态,乙二醇仍面对供需偏弱格局,难有利好反弹的夯实条件。预计延续底部摩擦震荡行情为主。

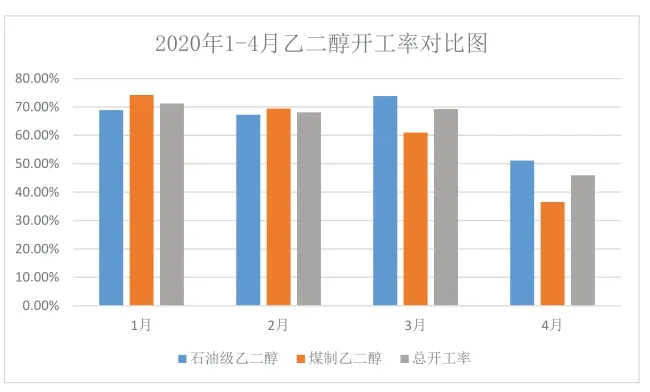

论供应

近几年,煤制乙二醇装置不断投产,国内市场供应基本处于饱和状态。近期国际油价大幅波动,石油制乙二醇价格频频下移,导致煤制乙二醇价格优势不再。目前国际原油处于历史低位,煤制乙二醇成本优势全无,大部分煤制乙二醇降负停车。

内蒙古荣信煤制乙二醇装置投产,目前年产能为40 万吨,推动国内煤制乙二醇产能增至489 万吨。受疫情影响,尚有国内部分煤制乙二醇延期投产。据统计,2020 年第一季度国内乙二醇总产量为240 万吨,其中煤制乙二醇达到91 万吨,较去年小幅提升。后续受乙二醇行情大幅回落影响,截至4 月下旬,二季度国内煤制乙二醇开工负荷折半下滑。

论需求

受疫情影响,下游聚酯企业复工较往年延迟,目前整体开工负荷较低,累库情况加重。随着海外疫情不断扩散,纺织行业众多外贸企业受到较大影响,纺织行业终端成品库存积压,需求萎缩使得全产业链负荷下降。

目前下游聚酯开工负荷较高,为82% 左右,但终端织机开工负荷仅52% 左右。近期促销使企业库存大幅下降,加之口罩原料炒作带来的影响,部分相关聚酯产品利润出现大幅增加。短纤和聚酯瓶品利润仍存,对价格形成一定支撑,需求相对稳定。

后市预测

受国内市场低需求及高库存影响,煤制乙二醇开工不排除仍有下降空间。目前来看,进口乙二醇到港量减少,发货量增加,国内煤制乙二醇市场企业大面积停车。在下游聚酯去库存化之下,预计国内乙二醇行情在偏弱供需面格局下继续低位整理,下跌空间有限。