生物资产与农业上市公司盈余管理研究

——以獐子岛“旅游扇贝”事件为例

2020-06-01衡袁园

衡袁园 肖 南

一、引言

农业是我国的基础性产业,在国民经济中具有举足轻重的作用,为了扶持农业的发展,党和中央相继推出很多优惠政策。截至2019年2季度,我国A股农业上市公司共有43家,有9家是渔业,并且这支队伍在不断壮大。

但是近年来农业股盈余管理的现象层出不穷,重大造假案件如新中基、万福生科、新大地、莲花味精等对投资者的利益、我国的经济发展造成了极大伤害。在2014年10月、2018年1月、2019年4月,獐子岛扇贝上演了三次“跑路”戏码——戏称“旅游扇贝”。2019年7月10日,獐子岛因涉嫌财务造假、内部控制存在重大缺陷、信息披露不及时等情况,收到证监会行政处罚及市场事先告知书。

基于此,本文以獐子岛“旅游扇贝”事件为例,以长时间的案例窗口,从生物资产确认、计量、披露三个角度分析其是如何利用准则的漏洞进行盈余管理行为,并由此提出对于投资者、监管者和准则的制定者带来的启示。本文的研究不仅试图找出獐子岛“旅游扇贝”事件背后的原因,也希望以点见面,为以后解决类似有疑问的上市公司财务行为提供一条有参考价值的解答思路。同时丰富我国盈余管理案例研究,让投资者更加注重风险防范、监管更有针对性、相关会计准则更加完善。

二、獐子岛“旅游扇贝”事件案例背景

(一)我国农业上市公司与生物资产现状

农业上市公司是指从事农、林、牧、渔业等生产经营活动,或以其为依托从事农、林、牧、渔服务业的企业。截至2019年2季度,我国共有上市公司3470家,农、林、牧、渔类上市公司共计43家,占比为1.24%,其中有9家为渔业。

对我国9家渔业上市公司中含有生物资产的5家进行分析,由表1可知,渔业上市公司多分布在沿海地区,主要产业有水产品的养殖、加工、远洋捕捞、冷藏运输等,生物资产基本为消耗性生物资产,极少数为生产性生物资产,各公司生物资产比重悬殊较大,獐子岛与好当家的消耗性生物资产金额相当。对于渔业上市公司,一方面是存在环境波动、自然灾害、气候异常风险,如底质、盐度、水深、水温、冷水团、养殖容量、自然灾害、气候异常等。此外公司可能还会面临养殖品种较为单一风险、市场价格波动风险、食品安全风险等。

表1 2018年我国部分渔业上市公司生物资产情况

(二)獐子岛基本情况介绍

獐子岛集团股份有限公司(股票代码002069,下称獐子岛)在1958年成立,于2006年9月28日在深交所上市,是第一个突破百元股的农业类上市公司。历经60多年的发展,现在的獐子岛已经成为一个集多元产业为一体的综合型海洋企业,主要以海珍品种业、海水增养殖、海洋食品为主,还包括冷链物流、海洋休闲、渔业装备等相关产业。

(三)獐子岛“旅游扇贝”事件

2014年10月,獐子岛发生震惊资本市场的“黑天鹅事件”。在有24小时温度监测的北黄海遭遇异常冷水团,100多万亩将要进入收获期的虾夷扇贝绝收。受此影响,獐子岛前三季业绩由预报盈利变为实际亏损约8亿元,2014年整年亏损11.89亿元。獐子岛在2015年继续亏损,随后被证监会处以“ST”警示,2016年扭亏为盈,2017年5月摘帽。

2018年1月,獐子岛的“旅游扇贝”再次升级,将预计2017年业绩由盈利0.9亿元至1.1亿元,变为亏损5.3亿至7.2亿元,獐子岛解释称因降水减少使扇贝的饵料生物数量减少,养殖面积的不断增加进一步加剧了饵料生物的短缺,并且海水温度异常,导致在高温期后扇贝变瘦,处于长时间饥饿状态的虾夷扇贝最终死亡。

2019年4月,獐子岛的扇贝第三次“跑路”,导致2019年的第一季度亏损4314万元,高于2018年全年的净利润,原因依旧时“底播虾夷扇贝受灾”。

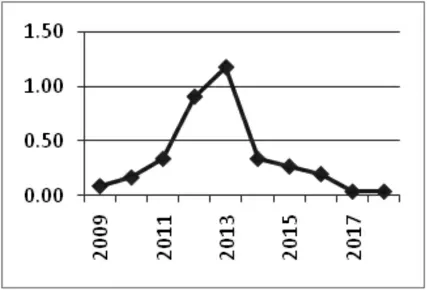

图1 獐子岛借款费用资本化金额(亿)

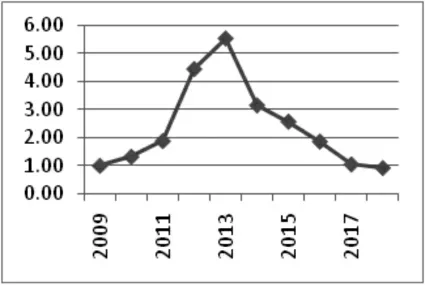

图2 獐子岛借款费用资本化占消耗性生物资产比例%

2019年7月10日,獐子岛因涉嫌财务造假、内部控制存在重大缺陷、信息披露不及时等情况,证监会下发对獐子岛及其内部高层相关人员的行政处罚及市场禁入事项告知书。

三、獐子岛“旅游扇贝”事件盈余管理分析

獐子岛“旅游扇贝”事件中涉及的主要是虾夷扇贝——消耗性生物资产,其存在客观估值困难、实地监督盘点难度大等问题。以下将从生物资产初始计量、后续计量、披露三个角度通过对獐子岛上市以来的数据来分析其是如何利用准则的漏洞进行盈余管理行为。

(一)初始计量

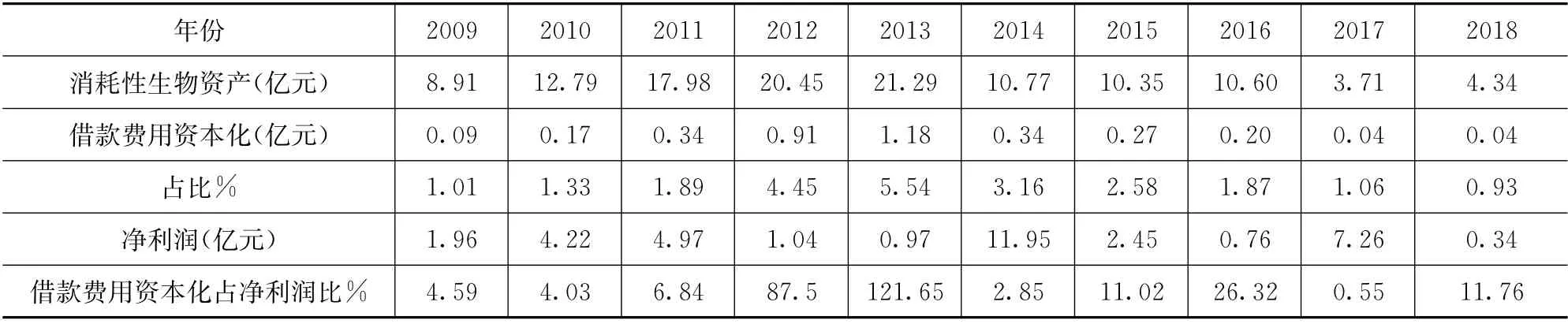

獐子岛的生物资产初始计量采用历史成本模式,苗种费、海域使用费、借款利息、运杂费等成本费用不计入当期损益,待收获时一并结转,那么大量在生长周期投入却不计入损益的资产价值难以得到真实的反应。查找准则发现并没有明确规定消耗性生物资产的借款费用能否资本化,獐子岛将消耗几年数字差异如此之大,不得不令人怀疑。由表2可知獐子岛2012年净利润约为1.04亿元,消耗性生物资产利息资本化的金额约为0.91亿元,借款费用资本化占净利润比例为87.5%,若这部分利息费用没有资本化而是通过当期损益表现在利润表中,则该年利润将大幅下滑。2013年的净利润约为0.97亿,消耗性生物资产的利息资本化额约为1.18亿,借款费用资本化占净利润比例为121.65%,同理若加上这部分费用,那么2013年可能亏损。2012、2013年的微盈正是利用了借款费用的资本化,而2014年的巨亏,核销资产中具有高额利息费用,这一操作很符合“大洗澡”的特点。

表2 獐子岛2009-2018年借款贾用资本化相关数据

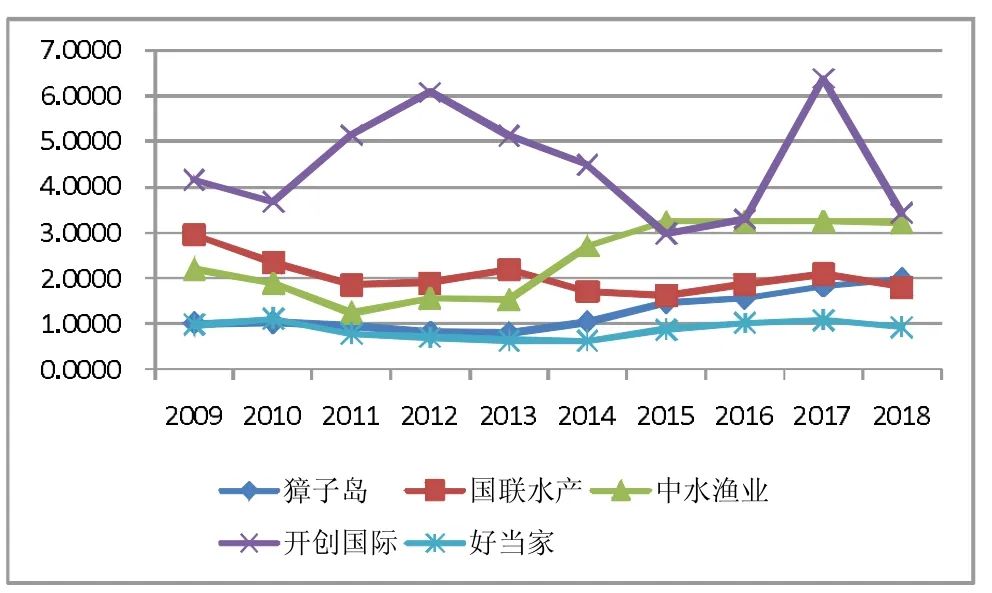

图3 同行业2009-2018年存货周转率

(二)后续计量

通过图3对比行业的上市公司的存货周转率,发现除了好当家的部分年份外,其余存货周转率均高于獐子岛。这在一定性生物资产的借款费用进行资本化,而同行业的开创国际、好当家、大湖股份等公司未进行此项操作。基于此,獐子岛可能存在利用准则对于借款费用资本化的存货和生物资产的分类不明晰进行盈余管理的行为。

表3 獐子岛2013-2018年的净利润与存货跌价准备

图4 獐子岛2013-2018年的净利润与存货跌价准备

由图1和图2可知,獐子岛的消耗性生物资产中借款费用资本化金额和资本化金额占消耗性生物资产比例的变动趋势大体一致——先上升后下降,在2013年达到最高点,2014年急剧下降,2017年达最低点,最高点是最低点的30倍左右,短短程度上反映了獐子岛的内控薄弱,为其利用存货进行盈余管理提供了可能性。注意到2009-2018年獐子岛的存货周转率总体上呈先下降后上升的趋势,在2014年有一个较大的反弹,之后逐年快速增长,2018年达到最高值为1.98。这一变化的主要原因是2014、2015、2017年计提巨额资产减值使得存货数额骤减导致比率上升。

图5 獐子岛、好当家与东方海洋养殖海域示意图

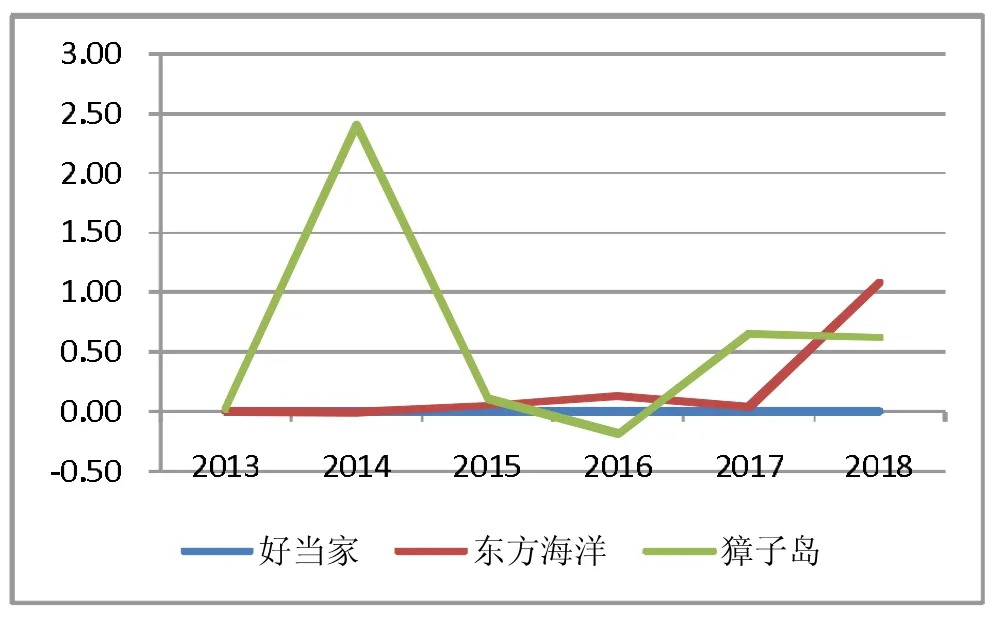

图6 獐子岛、好当家与东方海洋消耗性生物资产存货跌价准备合计(亿元)

分析上述几家公司的存货周转率的变化原因,发现均是由于成本大幅变化或者存货下降造成的,很少有存货跌价且消耗性生物资产没有减值的计提或转回。以好当家为例,如图3所示,其周转率于2011年大幅下降,原因是存货增加3.6亿元,减值转回仅6万元左右。2014至2017年周转率逐年增加,均是由于存货减少1亿元左右,其中存货跌价400万元左右,并无消耗性生物资产的跌价。由此可见獐子岛计提巨额资产减值使得存货周转率上升属于不正当行为。

由图4可以看出近年消耗性生物资产减值对利润的影响很大,自2013年起獐子岛的净利润与存货跌价准备的合计呈现此消彼长的趋势。尤其是2014年和2017年,再结合獐子岛的“旅游扇贝”事件,可以看出这并非正常现象。

结合表3分析,獐子岛2013年的跌价金额与同行业相比较为正常稳定,但是在2014年计提消耗性生物资产跌价准备高达3.1亿元,相当于2013年的130倍左右,是2014年巨亏近12亿的一大原因。2015年獐子岛对消耗性生物资产进行大量计提跌价准备,同时又对2014年大量计提的跌价进行了转回,总的来说降低了利润。2016年獐子岛对消耗性生物资产并未进行跌价,并且对2015年计提的减值全部转回,这对2016年的利润有正向影响。注意到獐子岛在2014年、2015年均为亏损,很有理由来说明獐子岛是为了增加利润、避免退市而进行盈余操纵行为。2017年獐子岛仍然进行计提减值且未进行转回,在2018年,类似于2016年的操作,未计提减值并将之前计提的大部分进行了转回,使得2018年处于盈利。通过对獐子岛的跌价趋势与经营成果进行分析,不难发现獐子岛是盈利还是亏损与消耗性生物资产的存货跌价有一定的关系,很可能是通过存货跌价准备来进行盈余管理。

对比两个同为近海养殖的渔业上市公司——好当家和东方海洋,由图5可知三者的部分海域皆位于黄海北部。好当家消耗性生物资产占比与獐子岛相近,由图6可知在近几年其未进行过消耗性生物资产的跌价准备。东方海洋消耗性生物资产占存货比在80%左右,略大于獐子岛,理论上它所面临的风险会更高、消耗性生物资产跌价的波动影响力度会更强。但由图6可知,除在2018年消耗性生物资产由于高温影响计提1.36亿减值以外,其余各年的减值准备都较为正常,对净利润没有太大的影响。由此可见,獐子岛近年来对于消耗性生物资产的减值并非行业普遍的行为,因此合理怀疑獐子岛是为了避免退市而对利润进行了不正当的盈余操纵。

(三)信息披露

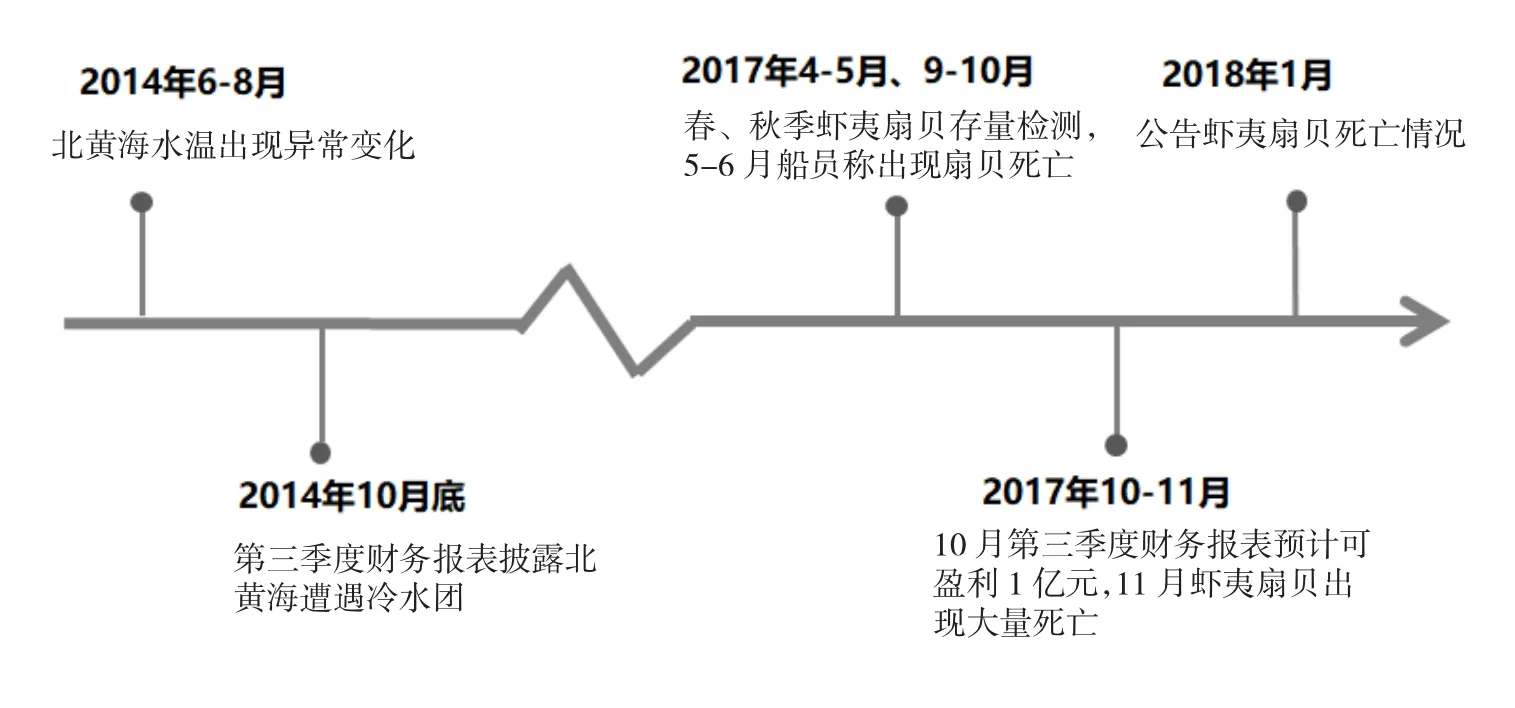

图7 獐子岛事件的信息时间轴

1.重大信息披露不及时。根据图7的事件发展进行分析,早在2014年6-8月海水温度出现异常且獐子岛在前两年的年报中均称在底播海域设监测系统可24小时持续监测海水变化,因而当出现所谓“冷水团”时,即2014年8月獐子岛应及时发出公告提供相应的信息使得投资者能够做出合理的决策,但是在10月底獐子岛才做出披露,使得前三季业绩突然由预报盈利变为实际亏损约8亿元。同样的,早在2017年11月虾夷扇贝已经出现大量死亡,但獐子岛于2018年1月才公告,受此影响,2017年净利润减少约7亿元。在这两次事件中,投资者遭受了巨大损失。由这两次的巨额核销事件可以看出,不及时的信息披露为公司人为的操控利润营造了空间。

2.风险信息披露不充分。在獐子岛2014年由于冷水团引起巨额核销事件中,冷水团造成虾夷扇贝严重损失,但在事件发生前,獐子岛并没有披露“冷水团”对虾夷扇贝存活以及生产经营影响的严重性。“冷水团”自2012年半年报开始出现,均只简略说明会导致虾夷扇贝生长缓慢的情况。而突如其来的“冷水团”导致虾夷扇贝核销7.3亿元,在此之前的披露信息中没有给投资者充足的风险提示。不难发现,獐子岛近几年的事件正是通过信息披露要求不足这个漏洞进行盈余管理。

四、结论与启示

通过上文的分析,我们得出了以下三点结论。首先,獐子岛近年来的“旅游扇贝”事件中存在为了调节利润、避免退市而进行盈余管理的行为。其次,由于生物资产的生长的不可控性,这一类拥有生物资产的农业公司存在很大的风险,因而公司的内控能否有效的预警、克服这些风险变得尤为重要,这有利于避免损害投资者的利益。最后,我国生物资产会计准则在计量模式、分类、列报与信息披露及减值与跌价准备上存在很大盈余管理的空间,由于一些准则的模糊性和主观性,经营者很容易通过主观判断对利润进行调节,过度的盈余管理会给利益相关者、企业以及农业资本市场带来伤害。这些结论为投资者、监管者和准则的制定者带来一定的启示。

对于投资者,面对农业股要提高警惕,更多的关注风险。从借款费用资本化、存货跌价准备等仔细分析所投上市公司的具体情况,仅仅依据公司的陈词与前景而盲目投资实不可取。对于经营业绩在同行业中表现不佳或存在重大内部控制缺陷的公司,即使是风险偏好性投资者也应该慎重,应该更清醒的认识到其中的高风险,毕竟生物资产的生长不可控。

对于监管者,要加强对农业上市公司风险的监管,尤其关注信息披露。信息披露是否客观真实,在很多特殊情况下,监管机构是缺乏能力去验证的。一旦出现类似于獐子岛的公司,对披露信息的真实性和全面性应该进行认真核查,必要时可聘请农业等方面的专家,同时加大处罚力度以减少此类盈余操纵行为,从而更好保护投资者的利益。

对于准则制定者,应及时完善我国现行的生物资产会计准则存在的漏洞。獐子岛此次的事件是值得深思的,在准则修订过程中,应充分考虑到生物资产风险不确定性、生长不可控性、生长周期性等特点。在确认、计量、披露环节准则应更加有针对性,尤其是对于近年来农业股出现的一些盈余操纵手段,如在确认时应将生物资产的分类更加细化等。

[基金项目:本项目为中国矿业大学(北京)国家级大学生创新训练项目的阶段性研究成果,并得到“越崎青年学者”资助计划以及“中央高校基本科研业务费专项资金”青年项目(项目号:2009QG01)的资助]