中国多产品出口企业竞争策略识别研究

2020-05-29钟腾龙

钟腾龙

(北京大学 国家发展研究院,北京 100871)

中国加入WTO 到2008 年金融危机期间,出口额增长迅速,年均增速高达27.3%;金融危机后至2017 年,中国出口增速明显放慢,年均增速仅为6.4%,甚至低于这一时期的GDP 增长速度。外部需求作为拉动经济增长的三驾马车之一,对经济增长具有重大的作用,出口增速放缓无疑会减少其对经济增长的贡献,这就要求我国需要加快培育出口竞争新优势并推动出口发展。本文旨在识别中国多产品出口企业采取成本竞争策略或者质量竞争策略,并对采取不同竞争策略的行业和企业,给出相应的培育出口竞争新优势和推动出口发展的措施。

为什么这是一个重要问题?一方面,企业采取何种竞争策略反映企业采取何种投资和生产方式,从而决定中国出口增长路径。具体地,成本竞争策略下,企业旨在降低成本和价格,以低价低质的形式参与市场竞争,体现为中国出口产品具有较低的价格和质量;质量竞争策略下,企业旨在以投资升级产品质量的方式参与市场竞争,体现为中国出口产品具有较高的价格和质量。通常来说,随着经济发展水平的提升,企业的竞争策略由成本竞争策略向质量竞争策略转变,体现为经济高质量发展的内在需求,但是企业采取何种竞争策略还与企业所在行业属性有关,如质量差异化程度低的行业,质量升级空间小,企业则只能采取成本竞争策略[1]。因此,本文在识别企业竞争策略的基础上,还进一步考虑行业的质量差异化程度属性进行比较研究。另一方面,研究多产品出口企业的竞争策略具有更加丰富的内涵和意义。主要体现为两点,其一,多产品出口企业在出口中占据统治地位[2-4],研究多产品出口企业的竞争策略对促进出口增长具有重要意义;其二,识别多产品出口企业的竞争策略能够揭示多产品企业如何在企业内产品间调节生产和配置资源,体现企业内资源配置效应。

与本文研究最为相关的文献是,Eckel 等[5]基于多产品企业的框架构建了界定企业采取成本竞争策略还是质量竞争策略的理论模型,并使用墨西哥数据,实证识别了国内市场和出口市场、同质性行业和异质性行业的多产品企业的竞争策略,结果发现,无论是同质性行业还是异质性行业,多产品企业在国内市场都体现为显著的质量竞争策略,但是在出口市场上,只有异质性行业内的多产品出口企业表现为显著的质量竞争策略,而同质性行业则体现为成本竞争策略。本文基于该文的多产品出口企业竞争策略的识别方法,利用中国的数据识别中国多产品出口企业在出口市场上的竞争策略,并进一步阐述不同竞争策略的企业的绩效差异以及行业属性匹配程度等。

国内部分学者也有关注如何识别企业竞争策略。例如,韩会朝和于翠萍[6]使用产品相对价格衡量产品的价格竞争力,使用需求函数法测算出口产品质量衡量产品质量竞争力,发现2000—2011 年间,中国出口产品相对单位价格呈持续下降的趋势,同时出口产品质量竞争力也在逐年上升,这说明中国的价格竞争与质量竞争并存;进一步的异质性分析发现,质量竞争只存在于高技术产品中。康振宇[7]使用2000—2006 年中国海关数据,实证研究中国出口中间产品质量与市场集中度的关系,结果发现中国中间产品出口企业没有采取质量竞争策略提高市场份额,而是采用价格竞争策略获得市场份额。鲁晓东[8]基于1999—2011 年样本期,通过分别构建数量、质量和多样性的指标,分别研究了中国和东亚其他经济体采取数量、质量和多样性竞争中的哪一种策略,结果发现中国主要采取产品数量竞争模式,但是已经呈现出向质量竞争和多样性竞争的趋势。相对于以上文献,本文使用不同的方法识别企业竞争策略,而且本文主要以多产品出口企业为研究对象。

相对于已有文献,本文主要有以下几点边际贡献:第一,本文首次基于价格与销售额之间的关系识别多产品出口企业的竞争策略,并在此基础上比较采取不同竞争策略企业的绩效差异等;第二,本文进一步基于国民经济四位码行业层面识别竞争策略,并将其与行业的质量差异化程度属性进行匹配,从而能够解释该行业是否采取了合理的竞争策略,从而揭示行业目前的竞争策略是否会导致资源误置的问题。

一、多产品企业竞争策略识别的理论基础

(一)竞争策略内涵定义

根据企业是否投资升级企业产品质量,将企业的竞争策略定义为质量竞争策略和成本竞争策略。质量竞争策略下,企业提升企业产品质量,进而提升价格,由于消费者对高质量产品具有偏好,仍然能获取较高的销售量和销售收入,导致价格与销售收入呈正向关系;成本竞争策略下,企业不投资升级产品质量,而是极力通过降低产品成本和价格的方式,换得较高的销售量和销售收入,导致价格与销售收入呈负向关系。

为了更加清晰地阐述这两种竞争策略的内涵,本文选取分别代表成本竞争策略和质量竞争策略的理论文献来进行分析。Melitz[9]构建的理论模型是成本竞争策略的典型代表,Kugler 和Verhoogen[10]构建的理论模型是质量竞争策略的典型代表。

Melitz 构建的理论模型假设产品之间仅具有水平差异,而不存在垂直差异[9]。基于他的理论模型设定可以分别得到企业均衡价格和生产率的关系表达式、企业均衡销售额和生产率的关系表达式如下:

其中:φ表示企业生产率;p(φ)表示生产率为φ的企业的均衡价格;r(φ)表示生产率为φ的企业的销售额;w为企业劳动力工资;σ表示企业间产品替代弹性,值大于1,取值越大,表示产品间替代弹性越大;R表示市场总支出;P为市场总体价格指数。

由式(1)可知,企业均衡价格与生产率呈反比例关系,而企业均衡销售额与生产率呈正比例关系,从而企业均衡价格和企业均衡销售额之间也呈反比例关系,亦即前文所定义的成本竞争策略。这种竞争策略下,企业主要关注点在于成本,而非产品质量,从而表现为低价格、大数量的“薄利多销”的粗放型竞争模式。

但是现实中却存在企业不采取成本竞争策略的现象。例如,Kugler 和Verhoogen[10]发现哥伦比亚制造业企业产出单位价格与产出规模(企业规模)呈显著的正向关系。基于此,他们从企业购买高质量中间品和生产高质量产出品的视角、以及从投资升级产品质量需要支付固定成本的视角对这一现象进行了解释,并且基于理论模型可以推导出两种视角下企业均衡价格和销售额的关系表达式分别如下:

其中:p、r、σ分别表示均衡价格、均衡收入和企业间产品替代弹性;分别表示均衡价格、均衡收入和企业间产品替代弹性;α表示企业降低成本的能力;b表示企业的产品质量差异化程度,也可以表示为消费者消费高质量产品的意愿程度;c表示中间投入品的质量。

由式(2)可知,企业均衡价格和均衡销售额之间的关系不再像Melitz 模型那样是确定的[9]。当b>2c或者时,企业均衡价格和均衡销售额之间则为正向关系,也就是说企业产出均衡价格越高,反而能够获得更高的销售额,这与Melitz 模型结论恰好相反[9]。正如Kugler 和Verhoogen[10]理论模型所指出的,只有当企业投资升级产品质量时,才能导致企业均衡价格和销售额呈现正向关系,因此,本文将这一情形归为企业采取质量竞争策略。在该竞争策略下,生产率越高(或者规模越大)的企业,他们或者能够购买更高质量的中间投入品,或者能够支付从事质量升级的固定成本,从而能够实现产出品质量升级,由于消费者偏好高质量产品,高质量产品能够在市场上获得较高的均衡价格和均衡收入,从而导致价格与销售额之间呈正比例关系。

(二)多产品企业竞争策略内涵界定

以上文献均是从企业之间的视角识别成本竞争策略和质量竞争策略,Eckel 等[5]首次构建包含多产品企业的理论框架,采取与企业间相同的方法,从企业内产品间的视角的识别了企业采取成本竞争策略抑或质量竞争策略。他们首先假设企业内生产效率更高的产品会有更高的销售额,亦即企业内产品的边际成本和销售额呈负向关系;并推导得到如下价格与边际成本的关系表达式:

其中:p(i)表示企业内产品i的价格;c(i)表示企业内产品i的边际成本;i的取值范围为0~δ,其中δ表示企业总的产品种类数;X表示企业全部产品的销售额;e反向表示产品差异化程度,取值处于0~1,当其取值为1时,则表示产品之间不存在任何差异,也就是产品之间完全替代;η表示企业投资升级产品质量的投资效率水平;b~ 逆向表示市场规模;参数t表示固定贸易成本。

式(3)中c(i)的系数符号决定了企业采取成本竞争策略还是质量竞争策略。如果系数符号为正,亦即当2η(1-e),企业内产品之间的价格和边际成本呈正向关系,考虑到边际成本与销售额之间为负向关系,产品价格与销售额呈负相关,此时企业采取成本竞争策略;如果系数符号为负,亦即当2η(1-e)<,企业内产品之间的价格与边际成本呈负向关系,亦即价格与销售额呈正向关系,此时企业采取质量竞争策略。结合c(i)系数中的各个参数的经济学含义,本文对企业符合质量竞争策略下的条件表述如下:①投资升级产品质量更为有效,表现为η更大;②市场规模L更大,体现为b~ 越小;③产品差异化程度更高,体现为e越小。

二、多产品企业竞争策略识别方法

(一)企业层面竞争策略识别

根据以上质量竞争和成本竞争策略的内涵,当企业内产品间价格和销售额呈正向关系,则为质量竞争策略,反之则为成本竞争策略。基于此,构建如下计量模型检验中国每个多产品出口企业采取的竞争策略:

其中:下标g、t分别表示产品、年份;被解释变量为出口产品价格Price的自然对数值;对多产品出口企业内各个产品根据出口额从大到小排序,得到产品排序变量Ranking,Ranking越大,表明离出口额最大的核心产品距离越远,其自然对数值为核心解释变量;υg控制产品个体固定效应;υt控制年份固定效应;εgt是随机误差项;α0为常数项。根据上文竞争策略的含义界定,本文基于每个企业的样本回归计量模型(4);当α1显著大于0 时,则该企业采取成本竞争策略。

(二)行业层面竞争策略识别

考虑到企业层面的识别下,企业内的观测值个数可能会出现少于自由度的情形,导致无法估计系数,因此,本文进一步以国民经济四分位码行业为单位,对每个行业内的多产品企业进行类似计量模型(4)的估计。基于此,构建如下计量模型检验中国每个国民经济4 位码行业内的多产品出口企业采取的竞争策略。系数估计值能够反映出该国民经济四位码行业采取何种竞争策略:

其中:下标f、g、t分别表示企业、产品和年份;被解释变量为企业-产品-年份层面的出口价格自然对数值lnPrice;核心解释变量是企业内产品排序变量的自然对数值lnRanking;ωft为企业-年份固定效应,控制企业之间的绩效差异;υgt控制产品-年份固定效应,使得不同计量单位的出口价格在不同产品之间具有可比性;εfgt为随机误差项;δ0为常数项。

三、数据与描述性统计

(一)数据来源与处理过程

本文的数据主要来自2000—2013 年中国海关数据库和2000—2013 年中国工业企业数据库。其中,中国海关数据库报告了企业-产品-目的地-年份层面的出口金额、出口数量等关键信息,本文不考虑目的地层面维度,因此将出口金额和出口数量分别加总到企业-产品-年份层面。中国海关数据库统计了HS8 位码层面的产品信息,为了与国际上通行的HS6 位码统一,本文将出口数量和出口额加总到HS6 位码层面。进一步,HS6 位码产品分类标准在2002 年和2007 年以及2012 年分别发生了变化,而本文的样本期(2000—2013)跨越了HS6 位码的1996、2002、2007 和2012 年的四个版本,本文使用UN Trade Statistics 中公布的HS6 位码行业不同版本之间的对应表①HS6 位码产品对应表的数据来源网站:https://unstats.un.org/unsd/trade/classifications/correspondence-tables.asp。,将2002、2007、2012 年版本分别对应到1996 年版本,因此本文样本期内各个年份的HS6 位码产品分类都统一为HS1996 年版本。基于出口金额和出口数量,本文计算了企业-产品-年份层面的出口单位价格。

中国海关数据库统计了全部出口企业,其中包括自己不生产的中间商企业,然而本文主要研究多产品制造业企业的竞争策略,需要将研究对象界定为既从事生产又出口的企业。因此,本文借鉴田巍和余淼杰[11]的做法,进一步将海关数据库中的出口企业与中国工业企业数据库匹配起来,并仅保留制造业行业,得到的匹配样本能满足既生产又出口的条件。

(二)描述性统计

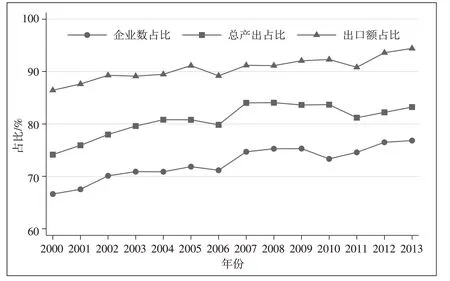

多产品出口企业的特征性事实。图1 描绘了2000—2013 年中国工业企业数据库和中国海关数据库匹配数据库中的多产品企业占全部企业的企业数、总产出和出口额的比重,其中多产品企业定义为企业生产并出口2 个及以上HS6 位码产品的企业。

由图1 可知,多产品出口企业数量占比从2000 年 的66.63% 上 升 到2013 年76.83%,2000—2013 年期间平均值为72.54%,这意味着每4 家从事出口的制造业企业中,有3 家企业至少生产并出口2 种及以上的产品。且随着时间的推移,多产品出口企业数量占比不断上升。

相对于企业数量的占比,多产品出口企业在总的产出额和出口额中的占比更高,产出额占比处于74.15%~84.06%,出口额占比则更高,达到86.43%~94.42%。从这一结果本文可以得到至少两个关键结论:其一,多产品出口企业贡献了总产出和总出口中的绝大部分,在生产和出口中占据统治地位;其二,多产品出口企业的总产出和总出口占比高于企业数量占比,这意味着多产品出口企业的平均规模(总产出、总出口)大于单产品企业,也就是说平均而言多产品企业规模相对较大。

综上所述,多产品出口企业在我国制造业生产和出口中均占据绝对的统治地位,研究其竞争策略基本上就代表着我国全部制造业行业的竞争策略,具有重要的现实意义。

图1 多产品企业占全部企业的企业数、总产出、出口额的比重(2000—2013 年)

四、中国多产品出口企业竞争策略识别结果分析

(一)企业层面竞争策略识别结果

本文基于每一个多产品出口企业对计量模型(4)进行一次回归,其中部分企业内观测值个数少于回归变量个数,也就是自由度小于或等于0,从而无法得到系数估计值。在本文的总样本中,共有120522 家多产品出口企业,自由度小于或等于0 的多产品出口企业数量为61567,也就是能够估计计量模型(4)的多产品出口企业数量为58955,占比为48.9%。现在根据估计系数的符号和显著性程度将多产品出口企业的竞争策略划分为6 类:质量竞争策略(系数为负)、强质量竞争策略(显著为负)、弱质量竞争策略(不显著为负)、成本竞争策略(系数为正)、强成本竞争策略(显著为正)、弱成本竞争策略(不显著为正)。表1 列出了各种竞争策略的企业个数和占比。由表1 可知,采取强质量竞争策略的企业数目(8088)显著大于采取强成本竞争策略(3654)的企业数目,这也是为什么Manova 和Yu[12]基于中国多产品出口企业样本,检验企业出口价格和出口金额之间的关系时发现结果显著为正的原因,亦即平均而言中国多产品出口企业采取质量竞争策略。但是,事实上,仍然有相当一部分比例的企业采取强成本竞争策略,这也是本文要进一步识别多产品出口企业采取差异化竞争策略的意义所在。

表1 各种竞争策略的企业数量分布

但是表1 显示的强质量竞争策略和强成本竞争策略的企业总数只占全部可以估计计量模型(4)的企业数量的20%,这就意味着,其他80%的企业的竞争策略不能直接确定,这可能是由两个原因所导致的。其一,企业的确没有明确地采取质量竞争策略或者成本竞争策略,导致产品排序估计系数不显著;其二,企业内观测值个数少,导致统计上的不显著。这两个问题在企业层面上识别竞争策略时都无法很好地解决。后文将基于国民经济四位码行业内的多产品出口企业的样本,基于计量模型(5)识别行业层面的竞争策略,这一情形下,将能保留全部多产品出口企业,一定程度上弥补基于企业层面识别竞争策略时样本量太少和损失大量多产品出口企业样本的缺陷。

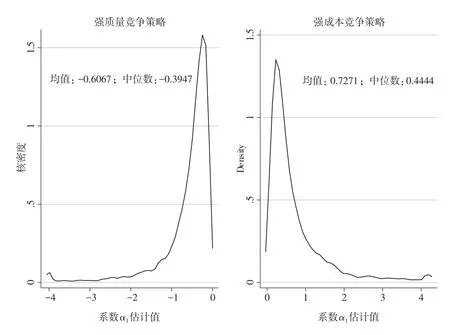

图1 分别绘制了强质量竞争策略企业和强成本竞争策略企业的产品排序系数的估计值的核密度分布图。强质量竞争策略下产品排序系数符号为负,且主要分布在-1~0,均值和中位数分别是-0.6067和-0.3947。以均值为例分析其经济含义,随着产品排序变量增加1%,出口产品价格下降0.61%,以一个出口5 种产品的企业为例,产品排序每增加一位(亦即远离核心产品一位),产品排序增加20%,出口产品价格将随之下降12.2%。

图2 企业层面强质量竞争策略和强成本竞争策略中系数α1估计值的核密度分布图

强成本竞争策略下产品排序系数符号为正,且主要分布在0~1,均值和中位数分别是0.7271 和0.4444。以均值为例分析其经济含义,随着产品排序变量增加1%,出口产品价格上升0.73%,以一个出口5 种产品的企业为例,产品排序每增加一位(亦即远离核心产品一位),产品排序增加20%,出口产品价格将随之上升14.6%。

下面分析分别采取强质量竞争策略和强成本竞争策略的多产品出口企业的主要绩效情况,包括固定资产净值、就业人数、人均工资、出口额、出口产品数、出口目的地数等。表2 列出了样本期间以上指标分别在强质量竞争策略和强成本竞争策略分样本的均值。由表2 可知,无论哪一个指标,强质量竞争策略都要大于强成本竞争策略,这意味着强质量竞争策略具有较高的企业规模(固定资产净值、就业人数)、较高的人均工资、较高的出口额、较大产品范围(企业出口产品数量)和较多的出口目的地,亦即强质量竞争策略的企业绩效要优于强成本竞争策略企业。

表2 不同竞争策略企业的主要企业绩效指标样本平均值

(二)行业层面竞争策略识别结果

现基于每个国民经济四位码行业分别估计计量模型(5)。由于本文仅考察制造业,以2002 年国民经济行业分类为统一标准,共计464 个四位码行业,因此也得到464 个产品排序的估计系数δ1,结合估计系数的符号和显著性程度(10%),与前文一致,本文将行业的竞争策略划分为6 种情形:质量竞争策略(系数为负)、强质量竞争策略(显著为负)、弱质量竞争策略(不显著为负)、成本竞争策略(系数为正)、强成本竞争策略(显著为正)、弱成本竞争策略(不显著为正)。表3 列出了各种竞争策略下的4 位码行业数量分布情况。由表3 可知,在全部464 个四位码行业中,368 个行业的产品排序估计系数为负,96 个行业的产品排序估计系数为正,这表明将近80%的行业采取质量竞争策略,而只有20%的行业采取成本竞争策略。

表3 各种竞争策略的4 位码行业数量分布

进一步结合显著性程度来看,在368 个产品排序估计系数为负的行业中,268 个行业的估计系数至少在10%的水平上显著,本文将这一类行业定义为采取强质量竞争策略的行业,其他100 个行业的估计系数虽然为负但是在10%的水平上不显著,本文将这一类行业定义为采取弱质量竞争策略的行业。这一结果表明大部分行业采取强质量竞争策略。

在96 个采取成本竞争策略的行业中,三分之一(34)的行业产品排序估计系数显著为正,本文将其称为采取强成本竞争策略的行业,其余三分之二(62)的行业产品排序估计系数不显著为正,亦即采取弱成本竞争策略。

综上,行业层面竞争策略识别结果进一步表明,我国大部分行业均采取质量竞争策略,且其中强竞争策略的行业也占比较高(57.76%),这进一步证实了,我国多产品出口企业平均意义上采取质量竞争策略【12-13]。

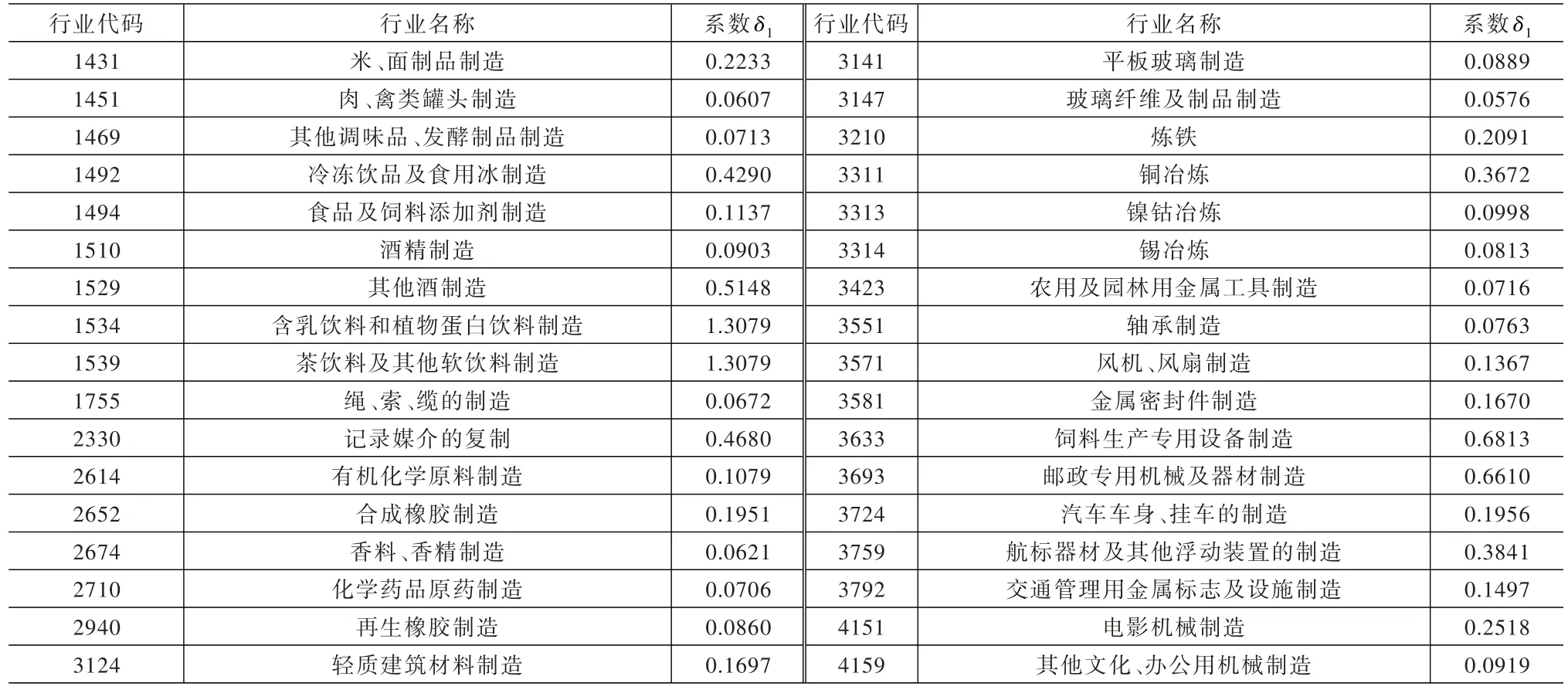

为了进一步分析哪些类型的行业会采取对应的竞争策略,这里首先以强成本竞争策略为例进行分析,表4列出了采取强成本竞争策略的全部国民经济四位码行业代码、名称及相应的估计系数。根据估计结果,这些行业内多产品企业出口价格和出口金额呈显著的负向关系,根据理论机制,这些行业也就采取强成本竞争策略。成本竞争策略下,企业通过提高生产率、降低成本的途径,以相对较低的价格获取竞争优势。由表4 可知,食品制造行业(14)中有5 个4 位码行业采取强成本竞争策略,分别为米、面制品制造,肉、禽类罐头制造,其他调味品、发酵制品制造,冷冻饮品及食用冰制造,和食品及饲料添加剂制造;化学原料及化学制品制造业(26)中有3 个4 位码行业采取强成本竞争策略,分别为有机化学原料制造,合成橡胶制造,香料、香精制造。

表4 采取强成本竞争策略的行业代码、行业名称和价格-出口额弹性系数一览表

根据这些行业的质量差异化程度或者上下游属性特征来看,行业质量差异化程度相对较低,或者上游原材料行业更有可能采取成本竞争策略。

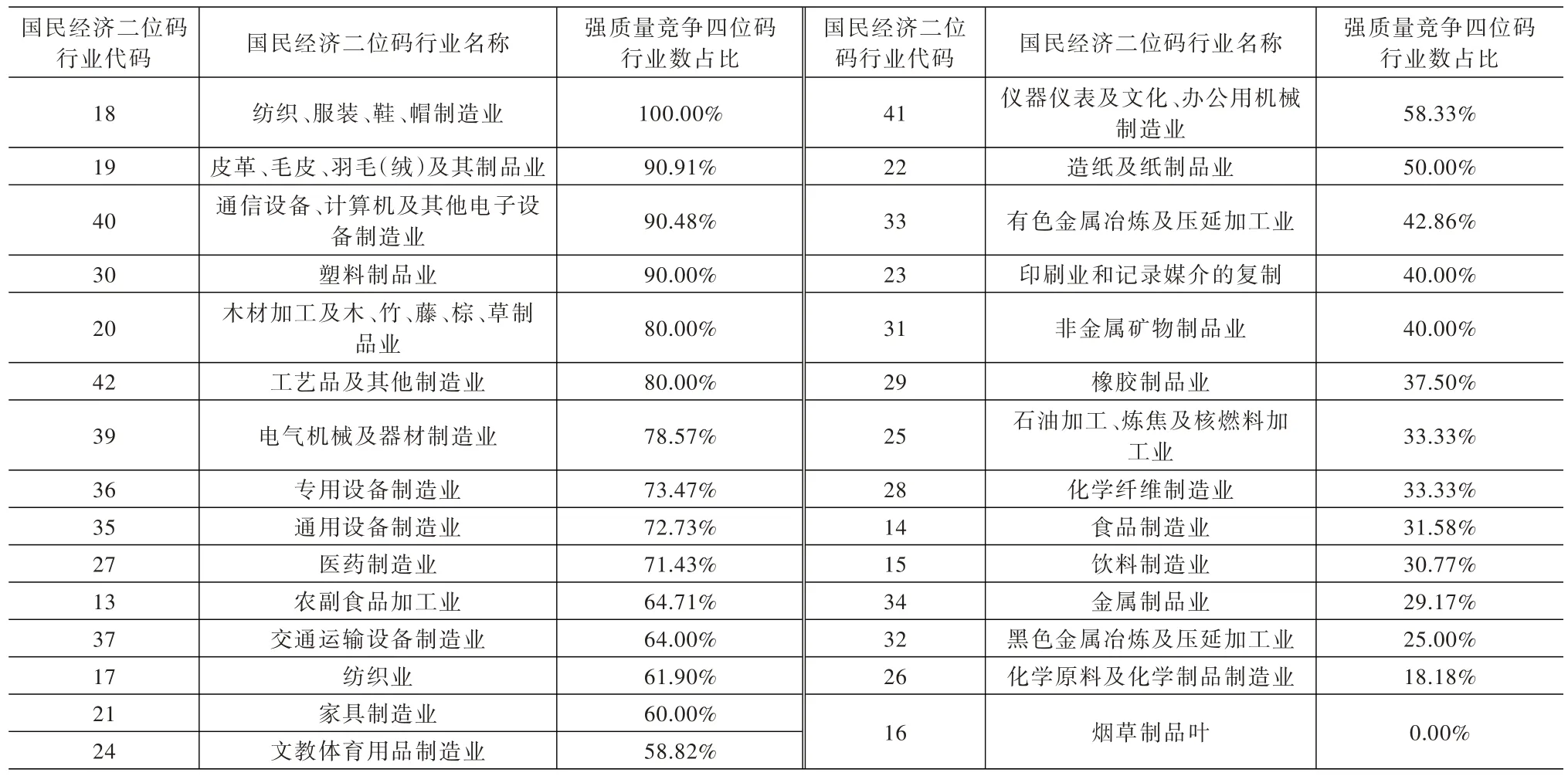

进一步,本文考察哪些行业更多地采取质量竞争策略。由于采取强质量竞争策略的四位码行业数较多,限于篇幅,不能将全部行业名称列出来。为此,本文从二位码层面来考察这一问题,具体地,计算二位码行业内采取强质量竞争策略的四位码行业数量的占比(百分比),表5 显示了相应的结果。

根据表5,将近60%的二位码行业内一半以上四位码行业采取强质量竞争策略。其中,纺织、服装、鞋、帽制造业(100%),皮革、毛皮、羽毛(绒)及其制品业(90.91%),通信设备、计算机及其他电子设备制造业(90.48%),塑料制品业(90%)的这一比重更是在90%以上。这些行业中,有3 个为劳动密集型行业,1 个为资本技术密集型行业,但是它们有一个共同的特点都是行业差异化程度相对较高。这是因为质量差异化程度越高的行业内企业越可能采取质量竞争策略[1,10,14]。进一步来看全部强质量竞争策略四位码行业数超过50%的二位码行业,其中资本技术密集型行业和劳动密集型行业基本各占一半。

更有意思的是,在剩余的强质量竞争策略四位码行业数低于50%的二位码行业内,主要由资源密集型和质量差异化程度较低的劳动密集型行业构成。这与表4 的结论是一致的。

表5 采取质量竞争策略的行业分布情况

(三)进一步研究:行业竞争策略与行业属性的匹配研究

进一步,本文结合行业质量差异化程度来识别行业的竞争策略,一般而言,异质性行业具有较高的质量升级空间,往往采取质量竞争策略,而同质性行业的质量升级空间相对较小,往往采取成本竞争策略。因此,本文基于价格和销售额之间关系的估计结果得到的行业竞争策略的结果可能是由于该行业的属性所决定的,但也可能是行业内的企业采取了与行业属性相悖的竞争策略:异质性行业采取了成本竞争策略,而同质性行业采取了质量竞争策略,这种错误策略的选择无疑会影响企业的资源配置和绩效。

具体地,本文采用两种方法来界定异质性行业和同质性行业。首先,借鉴Rauch[15]的研究结果,将HS6位码产品划分为同质性产品和异质性产品,进一步结合HS6 位代码与国民经济四位码行业代码的匹配表,如果一个国民经济四位码行业内全部是同质性产品,则将其称为同质性行业,如果一个行业内全部是异质性产品,则将其称为异质性行业,如果一个行业内既有同质性产品又有异质性产品,则将其称为混合型行业。其次,借鉴Kuglere 和Verhoogen[10]、余淼杰和张睿[16]的做法基于行业内研发和广告支出总额占销售额的比重来衡量行业质量差异化程度,并将高于样本中位数的行业定义为异质性行业,而低于样本中位数的行业为同质性行业。结合以上两种方法来定义异质性行业和同质性行业,具体地,方法1 和方法2 下都为异质性行业(同质性行业)的则确定为异质性行业(同质性行业),其他行业均为混合行业。

表6 显示了行业质量差异化程度属性与行业竞争策略匹配结果。异质性行业个数共178 个,其中从事质量竞争策略的为157 个,成本竞争策略的为21 个;同质性行业个数共31 个,其中10 个行业从事成本竞争策略,21 个行业从事质量竞争策略;混合行业共计255 个,其中从事质量竞争策略的多达190 个,65 个行业从事成本竞争策略。

根据以上结果,异质性行业内只有11.8%的行业采取了成本竞争策略,根据异质性行业应该采取质量竞争策略的理论依据,这些行业可能存在资源误置[17-18]。表7 第(1)列具体列出了这些行业的代码和名称。类似第,同质性行业中有67.8%的行业采取了质量竞争策略,这些行业也可能存在资源误置,表7 第(2)列显示了相应行业代码和名称。值得一提的是,混合行业中74.5%的行业采取质量竞争策略,这也进一步证实了我国多产品出口企业总体上是采取了质量竞争策略。

表6 行业质量差异化程度属性与行业竞争策略匹配结果表

表7 异质性行业采取成本竞争策略、同质性行业采取质量竞争策略的行业

五、结论与启示

本文基于多产品出口企业内产品间价格与出口额的关系识别了中国多产品出口企业竞争策略。企业层面识别结果表明,13.72%的企业采取强质量竞争策略,6.2%的企业采取强成本竞争策略,质量竞争策略企业中,价格-出口额系数的平均值为-0.61,这意味着对于一个出口5 种产品的企业而言,产品排序每增加一位(亦即远离核心产品一位),出口产品价格随之下降12.2%;成本竞争策略企业中,价格-出口额系数的平均值为0.73,这意味着对于一个出口5 种产品的企业而言,产品排序每增加一位(亦即远离核心产品一位),出口产品价格随之上升14.6%。两类竞争策略企业绩效比较发现,采取质量竞争策略的企业在企业规模、人均工资、出口规模、出口产品种类和出口目的地个数方面均具有较为明显的优势。

行业层面识别结果表明,57.76%的行业采取强质量竞争策略,7.33%的行业采取强成本竞争策略,上游原材料行业和质量差异化程度低的行业主要采取成本竞争策略,而下游行业和质量差异化程度高的行业则主要采取质量竞争策略,行业采取何种竞争策略与该行业的要素密集度的关系不明显。行业质量差异化程度属性与行业竞争策略匹配结果表明,大部分行业采取了合理的竞争策略,但仍存在21 个异质性行业采取了成本竞争策略,21 个同质性行业采取了质量竞争策略。

以上研究结论蕴含丰富的启示。第一,采取质量竞争策略的企业绩效要优于成本竞争策略,因此,企业应该主要采取质量竞争策略,着力提升产品质量差异化程度,以“优质优价”的方式赢取市场;第二,我国大部分行业采取质量竞争策略,这就要求我国政府在制定相关政策时,要以鼓励企业提升产品质量为目的,如增加企业研发补贴,设置企业专利申请基金和相关的奖励机制等;第三,行业内企业采取何种竞争策略需要与该行业属性相匹配,尤其是行业所处于的产业链位置和质量差异化程度,具体地,处于产业链中下游且质量差异化程度高的行业内企业应该采取质量竞争策略;而处于产业链上游且质量差异化程度低的行业内企业应该采取成本竞争策略。