海天味业盈利质量分析

2020-05-28罗沈娴

罗沈娴

摘 要:经济快速发展和生活水平的提高,促使人们的物质需求不断提升,单一的调味品难以满足人们的要求,调味品行业也在不断发生变化。调味品行业门槛低、历史悠久,调味品企业要在激烈的竞争中占领一席之地,提升盈利质量尤为重要。在盈利质量相关理论的基础上,根据海天味业财务数据分析企业的盈利质量,总结了海天味业在供产销方面的优势,给调味品企业的发展提供借鉴。

关键词:海天味业;盈利质量;分析

文章编号:1004-7026(2020)09-0104-02 中國图书分类号:F832.51 文献标志码:A

调味品行业作为较为古老的行业之一,有着悠久的历史,在人们生活中必不可少。受人口和政府政策红利的影响,调味品行业发展繁荣,调味品行业的营收超3 000亿元。海天味业作为调味品行业的“领头羊”,2019年的营收接近200亿元,净利润超过53亿元,连续多年营收和净利快速发展。选取调味品行业具有代表性的海天味业为研究对象,从盈利能力、盈利收现性、盈利稳定性和盈利成长性4个方面评价企业的收现能力、持续发展能力、成长潜力。根据海天味业企业盈利质量现状,分析企业盈利管理方面的优势,这对调味品企业如何提高企业盈利质量具有一定参考价值[1]。

1 理论基础

目前,盈利质量的定义还没有统一,综合国内外学者的观点,可以从盈利能力、收现性、稳定性和成长性4个方面分析企业的盈利质量。企业的盈利能力属于传统财务分析,在权责发生制下衡量企业的盈利效益。盈利质量是在盈利能力的基础上向企业现金流量进行延伸,在收付实现制下分析企业的盈利状况,衡量企业发展是否有足够的现金流。盈利质量稳定性可以衡量企业的主营业务是否能持续为企业带来利润。盈利质量成长性可以反映企业的盈利水平是否具有增长性,能否为企业带来发展空间[2]。

2 海天味业盈利质量分析

佛山市海天调味食品股份有限公司(603288)是调味品行业的龙头老大,公司主营酱油、蚝油等调味品,酱油和蚝油的市场占有率位居第一。海天味业多年的营收和净利增长速度都远超其他同行。运用企业盈利质量评价指标,依据2017—2019年的财务数据,对海天味业盈利质量进行评价。

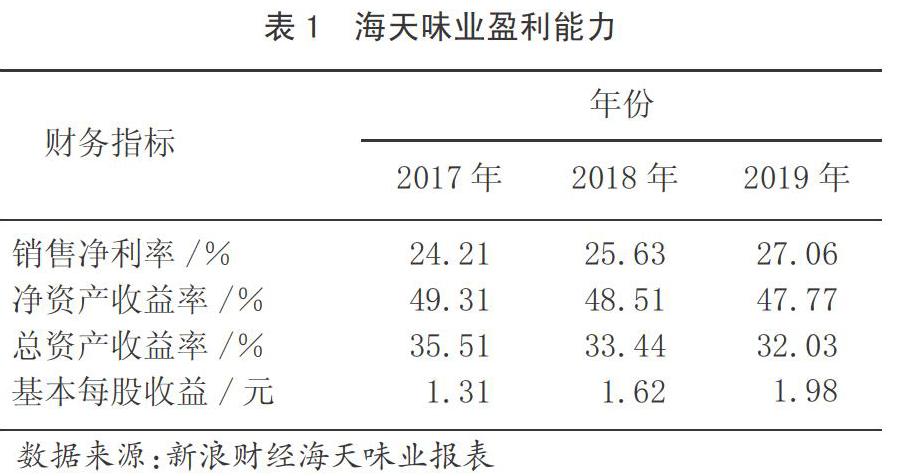

2.1 海天味业盈利能力

分析海天味业的盈利能力主要从销售净利率、净资产收益率、总资产收益率和每股收益4个指标着手,这4个指标都是正向指标,指标越高说明企业盈利能力越强。

由表1可知,海天味业销售净利率和每股收益逐年增长,净资产收益率和总资产收益率逐年下降。分析其原因,主要是海天味业净资产和总资产增速较快,海天味业公司新业务发展加快,线上业务持续增长,海外市场需求增大,企业规模不断扩大。尽管海天味业净资产收益率和总资产收益率下降,但是净资产收益率接近50%,总资产收益率超过了30%,销售净利率也超过了20%,企业的盈利能力非常强。

2.2 海天味业盈利收现性

海天味业盈利收现性主要从收入现金比率、净利润现金含量和资产现金回收率3个方面进行评价。海天味业2017—2019年的收入现金比率分别为1.23、1.20、1.18,总体上略微下降,但是现金比率都大于1,表明海天味业当期收入全部收回,利润质量比较好。海天味业2017—2019年的净利润现金含量为1.34、1.37、1.23,2017—2018年呈上升趋势,2019年相较于前两年有所下降。2017—2019年的资产现金回收率分别为28.90%、29.77%、26.53%,呈下降趋势。尽管海天味业2017—2019年的收现性比率整体略微下降,但是海天味业的收现性相对较好。

海天味业现金流充足的原因主要有以下几点。在销售模式上,海天味业主要采取以经销商为主的销售模式,“先款后货”。从资产负债表可知,海天味业2017—2019年的应收账款分别为246.66万元、244.46万元、246.33万元,该公司预收款项分别为267 869.10万元、323 679.30万元、409 799.62万元,大量的预收款项为企业带来充沛的现金流量。在采购模式上,海天味业不断创新采购模式,采购人员专业,采购模式集中,采用ERP系统管理采购工作,减少了资金占用。由海天味业的资产负债表可知,2017—2019年的应付账款及应付票据分别为55 605.42万元、74 483.98万元、129 847.17万元,因此海天味业在供应商方面占据主动,能从供销方面掌握现金流。

2.3 海天味业盈利稳定性

主营业务作为企业的核心竞争力,对企业至关重要,因此评价海天味业盈利稳定性主要从主营业务利润率和主营业务利润比重两个指标入手。

2017—2019年海天味业主营业务利润率分别为44.59%、45.35%、44.42%;主营业务利润比重分别为154.31%、147.92%、137.88%。从上述数据可知,海天味业盈利稳定性指标总体表现相对较好,主营业务利润率较稳定,集中在44%~45%;主营业务利润比重呈现逐年下降的趋势,但是整体比重较高,3年的比率均超过130%。同时,海天味业主营业务利润增长率低于利润总额增长率,2017—2019年的主营业务利润分别为65亿元、77亿元和88亿元,利润总额分别为42亿元、52亿元和64亿元,从增长的绝对值方面可知,海天味业主营业务具有强劲竞争力。海天味业虽然也有政府补贴,但是所占比重较少。

2.4 海天味业盈利成长性

海天味业盈利成长主要从营业收入增长率、营业成本增长率和净利润增长率3个指标进行评价,营业收入增长率和净利润增长率为正向指标,营业成本增长率为反向指标。