基于AHP法的Z公司财务绩效评价

2020-05-28王岚孟燕凤

王岚 孟燕凤

摘 要:从盈利能力、偿债能力、营运能力、成长能力入手构建评价指标体系对Z公司的财务状况进行分析。研究发现,提高Z公司的盈利能力并增强该公司的营运能力,才能使该公司获得更高的财务绩效,并就提高Z公司财务绩效提出加强成本控制、加强物流管理、多渠道融资、加大政府支持力度等建议。

关键词:AHP Z公司 财务绩效评价

一、Z公司简介

Z公司2007年8月17日在深圳证券交易所成功发行上市。公司主要从事饲料、生猪、兽药及农药的生产与销售,并为养殖户和种植户提供产品、养殖技术服务、植保技术服务等综合服务。此外还从事畜禽饲料、预混料的生产和销售;饲料添加剂的研发、生产和销售;畜禽及水产品养殖、加工和销售;粮食收购;饲料原料贸易。

二、Z公司财务绩效评价体系构建

层次分析法简称AHP,是指将与决策总是有关的元素分解成目标、准则、方案等层次,在此基础之上进行定性和定量分析的决策方法。层次分析法是将决策问题按总目标、各层子目标、评价准则直至具体的备投方案的顺序分解为不同的层次结构,然后用求解判断矩阵特征向量的办法,求得每一层次的各元素对上一层次某元素的優先权重,最后再加权和的方法递阶归并各备择方案对总目标的最终权重,此最终权重最大者即为最优方案。

层次分析法的计算步骤为:1.建立层次结构模型:将决策的目标、考虑的因素(决策准则)和决策对象按它们之间的相互关系分为最高层、中间层和最低层,绘出层次结构图。最高层是指决策的目的、要解决的问题。最低层是指决策时的备选方案。中间层是指考虑的因素、决策的准则。对于相邻的两层,称高层为目标层,低层为因素层。2.构造判断矩阵:不把所有因素放在一起比较,而是两两相互比较,对此时采用相对尺度,以尽可能减少性质不同的诸因素相互比较的困难,以提高准确度。3.层次单排序及其一致性检验:对应于判断矩阵最大特征根λmax的特征向量,经归一化后记为W。W的元素为同一层次因素对于上一层次因素某因素相对重要性的排序权值,这一过程称为层次单排序。接着进行一致性检验,一致性公式为:CI=λ-nn-1,CI=0,有完全的一致性;CI接近于0,有满意的一致性;CI越大,不一致越严重。为衡量CI的大小,引入随机一致性指标RI:RI=CI1+CI2+...+CInn,随机一致性指标RI和判断矩阵的阶数有关,一般情况下,矩阵阶数越大。最后得出检验公式CR=CIRI,一般,如果CR<0.1,则认为该判断矩阵通过一致性检验,否则就不具有满意一致性。

(一)指标体系构建

本文根据层次分析法的原理和财务绩效的定义,以财务绩效评价作为目标层,以企业的盈利能力,营运能力,偿债能力和成长能力四个方面作为准则层,每个准则层细分为3个方案层,共包括12个指标。具体见下表1

(二)构建判断矩阵

在构建准则层的判断矩阵时,根据结构层次模型和1-9级标度(见表2)设计了重要性程度比较的调查问卷,并发放给了共45位公司高管人员和项目组审计人员,通过对回收的有效问卷进行统计整理,得出对准则层四项因素的重要性比较,得到准则层的判断矩阵R如下:

(三)一致性检验

接下来,求出R矩阵的最大特征根λmax对应的特征化向量,即权向量W,W=(0.4531,0.2616,0.1182,0.1671)T,再根据RW=λW,可以得出4个λ值,且λmax=4.2583,最后,计算一致性比例CR,用定义一次性指标CI=λmax-n/n-1和平均随即一次性指标RI对矩阵R进行一致性检验。当n=4时,CI=4.2583-4/4-1=0.0861;RI=0.89,CR=0.0967<0.1,因此,基于准则层的矩阵R通过一致性检验。

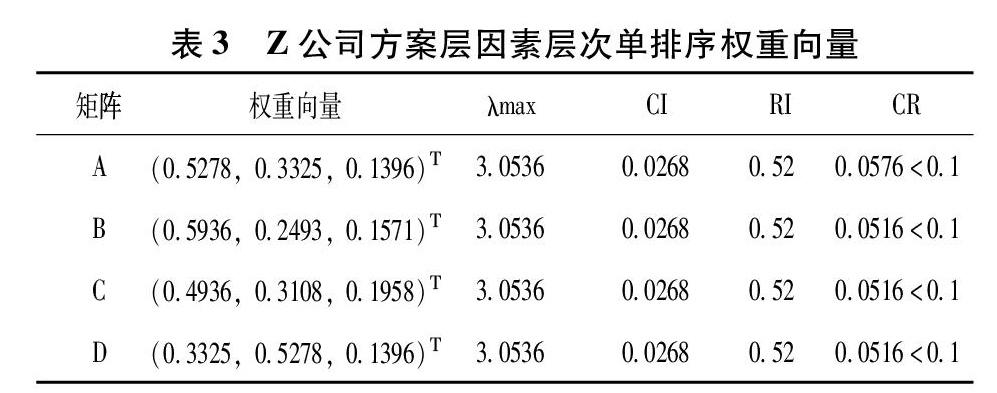

构建方案层各因素相对于各自准则层因素的重要性比较的方法,与上述准则层R矩阵的构建方法相同,其结果如下表3所示:

由上可得,以上四个指标的权重分别为盈利能力0.453,营运能力0.118,偿债能力0.261,成长能力0.167。

三、分析与评价

根据层次分析法,得出了方案层的12个指标对目标层—企业绩效评价的重要程度。在准则层中,盈利能力(A)的权重最大,对财务绩效评价的影响最大,营运能力的权重最小;在方案层中,流动比率权重最大,对财务绩效评价的影响最大,销售成本率权重最小。

从盈利能力角度看,结合近5年Z公司的财务数据可以看出,企业的盈利能力较差,销售净利率的增长幅度远远小于销售成本率的增长幅度,总资产报酬率也是逐渐下降,整体趋势不佳。而根据AHP分析得出的影响该企业财务绩效评价的最关键因素就是总资产报酬率,因此,提升企业盈利能力和减少成本增加是提升该公司财务绩效的关键。

从偿债能力角度看,流动比率对该企业的偿债能力影响最大,资产负债率影响最小。基于对该企业5年财务状况的分析,流动比率、速动比率都处于很低的水平,达不到一般情况流动比率保持在2和速动比率保持在1的情况,资产负债率逐渐增高,说明公司长期偿债能力和短期偿债能力都比较弱。

从营运能力角度看,公司整体营运能力一般,应收账款周转率、存货周转率、固定资产周转率均维持较低水平。根据权重可知,企业的存货周转率对于财务业绩评价起着至关重要的作用。这是由于产业链较长,会增长存货周转时间。

最后,从成长能力角度看,该公司近5年的总资产增长力不足,平均未达20%。营业收入增长率对企业财务绩效的影响很大,从公司近五年的收入增长率来看,有两年为负值,但总体是呈增长的,说明公司可以保持现在的资产规模,这样并不会抑制收入的增长。

四、提高财务绩效的建议

(一)加强成本控制

从财报的分析和盈利能力所占比重的计算,公司的成本相比利润增长较快,这就需要我们从源头上加强成本的控制。公司应构建从“饲料→兽药→种猪繁育→商品猪养殖”的一体化产业链,有效降低中间环节的交易成本,避免因饲料、种猪仔猪等价格波动造成的不利影响,增强抵御市场风险的能力。同时改变销售模式,借助成熟的互联网技术,以及农村淘宝项目下电子商务服务网络在广大农村市场的影响力,进一步拓宽公司农资产品的销售渠道,创新产品营销模式。

(二)优化物流管理

在农业上市公司发展的现阶段中,其农产品物流依然十分的落后,并且,物流技术的落后会増加物流过程的损耗,增加成本,同样导致了农民的利益受到了损害,由于是畜牧生鲜产品,物流的落后使产品的品质也受到消费者的质疑。可以加强与现有物流的合作,确保自己的生鲜产品可以第一时间配送,可以协商物流企业有专人配送,专业的快速通道。对于前端的产品加工也应该使用快速专业的产品線加工,用机器替代手工,加强产品的周转。

(三)多渠道融资

通过对财报近5年的分析,发现Z公司的长期借款和短期借款都在增长,同时的资产负债率也在提高,但是应付债券并无明显的增加,交易性金融负债没有余额。Z公司可以考虑将一些价值较高的固定资产采用融资租赁的方式减低负债率,还可以享受折旧带来的税收差异。

(四)政府加强支持

农业是国家经济的重要组成部分,也是国民生活的重要组成部分,政府应该加大对农业上市公司的补助,可以联合商业银行推出有利于农业发展的融资政策、低贷款率融资政策;可以对农业公司加强技术支持,同时对积极开展创新技术活动的农业公司进行一定比例的资金支持;对于硏发出新技术的企业,政府可适当地对其进行奖励,提高企业进行研发创新的积极性。

财务绩效评价需要考虑很多方面,AHP把各个层面的因素都考虑进去,并且层次清晰知道每个影响因素的权重,对于我们提高财务绩效很有针对性,是一个比较科学的分析方法。AHP方法能够提高管理层进行决策的效率,给公司发展带来积极的促进作用。

参考文献:

[1]丛诗韵.基于AHP-DEA的红星发展财务绩效评价研究[D].青岛科技大学,2019.

[2]牛姣玲.M新能源汽车公司财务绩效评价研究[J].经贸实践,2018(06):29-30.

[3]李文婧.基于AHP的西山煤电财务绩效评价[D].太原理工大学,2015.

[4]孙玉忠,庄阳.基于ahp企业财务绩效评价分析[J].知识经济,2019(22):105-106.

[5]秦海敏,陈明梅.基于AHP的企业财务绩效评价体系构建[J].财会通讯,2013(32):46-47.

〔王岚、孟燕凤(通讯作者),西安石油大学经济管理学院〕