新能源汽车保险问题研究

2020-05-26郭宏

摘要:我国发展新能源汽车正处于起步阶段,新能源汽车在汽车市场的占有量越来越多,且新能源汽车与传统汽车在动力原理上存在着很大的差异,因此,新能源汽车同普通汽车一起投保是不可行的。本文主要针对目前新能源汽车投保过程中存在的问题进行总结整理,包括保费金额过高、保险利益特殊、缺少专属保险产品等问题,最后根据日本、英国发达国家的经验,对完善我国汽车保险市场,解决新能源汽车投保问题提出几点建议。

关键词:新能源汽车;环保;道德风险;汽车保险

1.新能源汽车保险发展的现状

新能源汽车增速迅猛,汽车保险改进缓慢。2014年新能源汽车承保量只有24.9万辆,到了2017年突破了170万辆,在短短几年之间新能源汽车承保数量翻了近7倍,这得益于我国目前的法律政策以及环保低碳概念推行,使新能源汽车承保数量有了突飞猛进的发展。但新能源汽车与传统汽车不同的是增加了电池、电机和电控等核心设备。随之而来的,其配套产业、汽车售后市场必将面临新的一系列的改革,新能源汽车保险改革也必须进行,设计适合新能源汽车投保的保险险种以及理赔模式。

2.我国新能源汽车保险发展过程中存在的问题

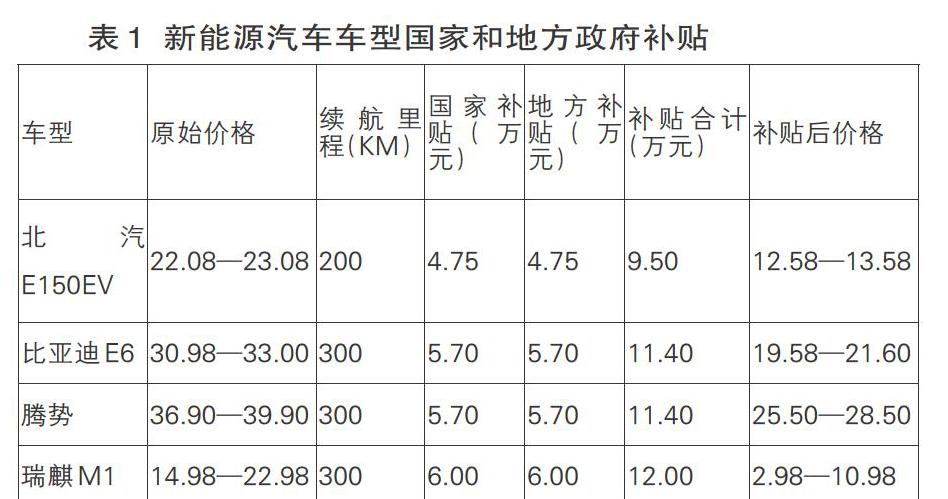

2.1投保时,车便宜,保费贵

在我国目前车险市场中,分为交强险和商业险两大类,其中交强险必须投保,保险费也是根据汽车座位数,排量等因素计算的,交强险的价格基本相差不大。而对于商业险来说影响因素有很多,比如说车辆历年出险次数,车价,车辆型号,车辆用途,等因素,系统会自动计算出优惠系数,通过系统的优惠系数来计算车辆的保费价格,其中有很大影响的是车价,也就是车的官方价格,车价越高的车其对应的保险费肯定会偏高。表1中,是市场上销量比较好的几款新能源汽车。从表中可以发现,新能源汽车经过政府和地方的补贴以后,补贴后价格会便宜10万元左右,在高车价的影响下保费自然会高。

然而在保险公司的车型库之中,系统默认的是官方的指导价格。以北汽E150EV为例,此款车型价格在22.08-23.08万元之间,当新能源汽车车主投保过程中,在人保系统中输入此车型,系统默认价格为22.08-23.08万元,而实际情况是,车主享受了国家和政府的补贴9.5万元,实际上车主只支付了12.58-13.58万元,虽然系统中有发票价格选项和约定实际价值,但是车辆约定实际价值只能比系统价格下调20%,也就是系统里可以调整这个车的实际价值为17.664万元,但这与车主实际支付的钱数也有较大差距。

2.2保险险种缺乏创新性,不适用于新能源汽车

新能源汽車在核心技术、造价、动力来源、维修技术等多方面与传统汽车有较大差距,但是此时车险市场没有相对应险种出现,新能源汽车保险市场有待发展。在为新能源汽车购买保险的时候,仍然是以传统汽车的保险险种进行计算,对新能源汽车车主造成了虽然有保险但是不能得到足额的保障,一旦发生保险事故,保险公司不易划分责任,进而造成保险公司理赔不到位等一系列后续问题的发生。由于新能源汽车消费者的差异化需求,所以应该改进保险公司现行的理赔模式与保险险种的更新。

2.3新能源汽车缺乏专业性人才,理赔定损易造成纠纷

长久以来,保险公司与汽车维修厂之间一直存在着维修标准化的问题,如果没有一个维修标准的话,保险公司和汽车维修公司之间就容易产生对汽车维修情况的分歧,这个分歧体现在保险公司认为维修公司在报价时比较昂贵、维修时间较长和零配件更换不合理等问题,而维修公司会感觉保险公司对维修汽车的价格压得太低。维修标准化问题就是对汽车维修技术不了解、不熟练,只有对汽车维修技术掌握熟练,对相关配件都了解的前提下才能达成保险公司与维修厂之间的共识。

3.国外新能源汽车保险情况

3.1英国新能源车险制定评级机制核算保险费率

在英国,在车辆投保过程中会根据年龄、驾龄、车型、居住地、行驶里程等等因素来测算新能源汽车的保费。英国的电动汽车保险公司会为新能源汽车提供一些专业性的服务,而且保险公司的车险算费系统中就有专门的为电动汽车投保的通道,有一些有针对性险种和费率政策。虽然目前英国电动汽车投保过程和普通汽车大致一样,但在英国会有一些补贴和优惠给新能源汽车车主,减少车主的投保负担。一些企业也会为新能源汽车投保时提供优惠政策,与普通同大小的燃油汽车来说,英国更注重汽车的评级。一般来讲,保险评级影响着报废的多少,评级高的车,保费也高。但是,车主的驾驶风险等级在保费厘定中也发挥着重要的影响因素。因为业界认为新能源汽车车主的风险等级会普遍低于燃油汽车车主的风险等级,所以说在英国电动汽车保费会比较便宜。

3.2日本依据车龄核算保费并提供针对性服务

日本为新能源汽车提供形式不同的费率优惠政策,而且补贴的力度比较大,可以分为按比例和定额两种给予优惠。日本的保险公司为新能源汽车提供的优惠是根据政府制定的环保等级来看的,环保等级越高,补贴政策越多,力度越大。日本的优惠政策是根据新能源汽车车龄来看的,车龄上限最高的可以到达37个月而且这些优惠政策只是根据汽车的车龄来看的,别的都不是他的影响因素。

表2 日本为环保汽车提供的保费优惠

[保险公司 优惠 享受优惠车龄 (按注册登记日算) 消防共荣 5% 13个月内 爱和谊日生同保险 3% 13个月内 三井住友海上火灾保险 1% 25个月内 赛松汽车 1200日元 13个月内 索尼损保 1000日元 37个月内 ]

环保汽车的定义在不同的保险公司里面有不同的解释和标准,有的保险公司对环保汽车的定义相对来说比较宽其中包括电动汽车,天然气汽车、甲醇汽车等多种车型;而有的保险公司(如“索尼损保”)仅仅认为电动汽车才是环保汽车。日本目前的环保优惠政策范围比较狭窄,只针对私人家用车。

4.我国发展新能源汽车保险的对策

4.1为新能源汽车制定专属定价体系

裸车价格、使用年限、使用性质及座位数是传统车险定价体系的主要依据,车价高保费价格就相对较高。虽可以再系统中约定汽车的实际使用价值,但是价格浮动不能低于实际价值的20%。汽车技术对新能源汽车风险的影响一定要体现在车险的定价体系之中,因为新能源汽车在某些方面出现概率较高,新能源汽车要有新的车型定价方式,风险与费率相匹配,才能体现出不同车型的风险因素,为新能源汽车计算保费中加入整车结构、动力结构、安全性能、电池种类及电池续航里程等有针对性的费率因子,可以让新能源汽车的定价更精准。

4.2培养专业人才,提高理赔质量

加快研发新能源汽车技术,使其技术成熟,做到技术不封闭,让更多的人了解到新能源汽车技术。由于新能源汽车更多地加入了一些计算机技术,所以维修新能源汽车也需要懂得这些技术,再有计算机技术的前提下应该有一定的环保材料的了解。所以前期保险公司应该定期组织理赔查勘人员进行该方面的学习,以便于理赔定损人员能够了解新能源汽车的结构以及简单的修复能力,这对事故现场的事故处理以及纠纷的解决都有一定的作用。后期,保险公司应该设置专业的新能源汽车查勘岗位,让更专业的人处理新能源汽车事故,以及定损,让新能源汽车的事故解决更方便快捷。

4.3根据新能源汽车特点,丰富相关保险产品

目前还没有一家保险公司为新能源汽车电池提供保险,但是在保费计算中已经融入了充电桩的安全性已经新能源汽车的安全性等因素。在我国,发展新能源汽车保险险种时,在关键零部件中加入动力电池,为动力电池也加入一定保障,由于新能源汽车的电池安全性较差成本较高,所以应该考虑进保险责任中。完善新能源汽车保险险种,使保险责任尽量能覆盖全车各个环节之中,使车主需要承担的风险减少,促进新能源汽车的消费。

参考文献:

[1]陈荣章,葛纹君.我国新能源汽车保险产品设计问题探讨[J].汽车与配件,2015(16):44-45.

[2]夏草盛.新能源汽车发展研究[J].黑龙江科学,2019(08):156-157.

作者简介:

郭宏(1998.7- ),男,汉族,内蒙古包头人,本科在读,保险学。