安徽省大别山连片特困地区金融扶贫效率分析

2020-05-25郭伟

郭伟

摘要:本文从安徽省大别山连片特困地区的现状入手,分析金融扶贫中存在的问题,按照问题从金融机构和政府层面提出对策和建议。

Abstract: This article starts with the current situation of the extremely poor areas in Ta-pieh Mountains, Anhui Province, analyzes the problems in financial poverty alleviation, and proposes countermeasures and suggestions from the level of financial institutions and governments according to the problems.

关键词:金融扶贫;大别山;特困地区

1 安徽省大别山连片特困地区情况介绍

1.1 地区经济发展情况

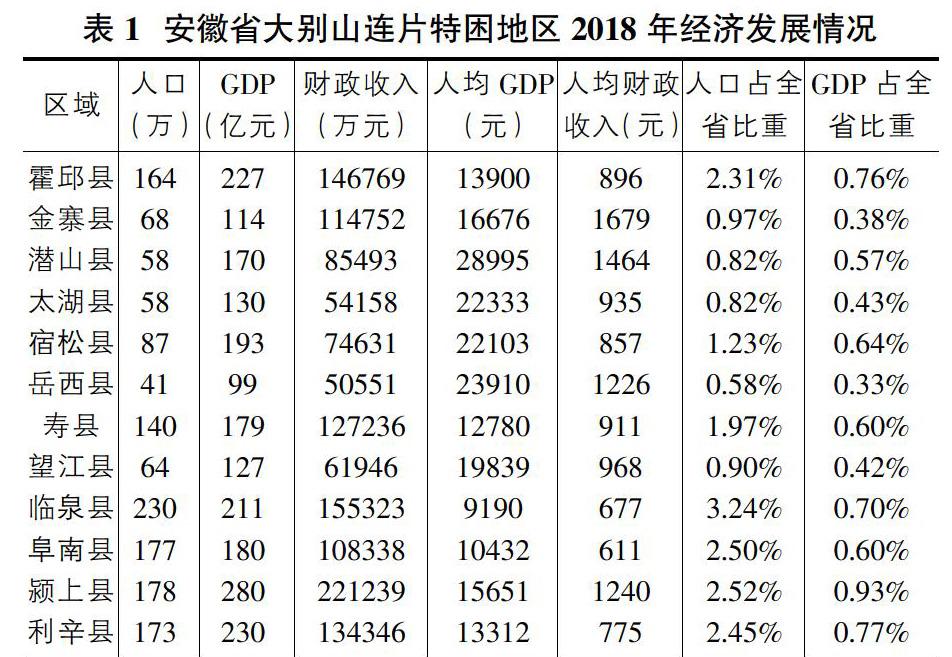

2012,国务院扶贫办将大别山连片特困地区的在安徽省内的范围规定为安庆市辖区的潜山县、太湖县、宿松县、望江县、岳西县、阜阳市辖区的临泉县、阜南县、颍上县,六安市辖区的寿县、霍邱县、金寨县,以及亳州市辖区的利辛县共计12县。该地区占全国国土总面积约为27835平方公里,占安徽省内国土总面积的20%。根据《安徽统计年鉴2019》和《中国县域统计年鉴》,作者整理该地区12县的经济发展情况,包括人口数量、年度GDP、等经济指标,详见表1。

从以上统计数据可以看出截至2018年底,该地区12个县的总人口为1439万人,占安徽省总人口的20.32%;2018年全年GDP为2138.83亿元,占全省GDP的7.13%;2018年度财政收入为133.48亿元,仅占全省的2.49%。人均GDP和人均财政收入均大幅低于全省平均水平。

1.2 地区金融扶贫现状分析

在安徽省大别山连片特困地区,金融扶贫工作的主要参与者是农业发展银行、中国农业银行、中国邮政储蓄银行以及安徽农商银行(信用合作社)等金融机构,其他商业银行如工商银行、交通银行等在该地区尤其是该地区的乡镇农村地区几乎没有网点和业务。表2总结了从2012年至2018年安徽省内大别山连片特困地区12县的金融机构设置情况信息(金融扶贫工作的主要参与者)。

从2012年至2018年,我国金融市场得到迅速发展,很多大型国有银行一直在增设并下沉网点,小型城市商业银行、农村商业银行等不断兴起,证券业、保险业也在发展迅速。而在该地区12个县内金融机构的网点数却相对稳定,表明该片区经济水平得到了一定的提升,但是金融相对于经济的发展,其发展相对缓慢。每个乡镇下面覆盖的有很多行政村,平均一个网点就要覆盖多个村,表明片区金融机构网点的覆盖面较窄,使得片区的金融机构压力很大,金融产品与服务的供给相对缺乏,与贫困人口逐渐增长的金融需求不相匹配。

2 金融扶贫存在问题分析

目前的金融扶贫效率评价,主要存在的问题在于对于金融扶贫以下三个方面的问题:

2.1 地方的绩效评价体系建设不够完善

目前,我国财政扶贫资金的绩效评价指标是分级实施的,但是在实践中,由于对扶贫工作的认识不足,各级地方政府制定的考核指标差别不大,很少能考虑当地的实际情况。其次,部分地方政府的指标体系又过于复杂,部分地方政府會要求在制定资金绩效评价体系时面面俱到,导致绩效评价体系过于繁杂,不易理解,操作性不强,还增加了基层扶贫人员的工作强度,以至于出现许多“报表”扶贫等现象;此外,指标体系过于细化和复杂也会增加原始数据采集的差错率,面面俱到的指标体系还会降低重点、核心问题的权重,忽视那些应该重点关注的区域、项目、问题,造成了扶贫资金绩效评价不及时、不精准和失真。

2.2 以政府为主体的绩效评价缺乏独立性

2017年出台的《财政专项扶贫资金绩效评价办法》,主要目标是突出脱贫成效,突出使用精准。但是,各省自己为绩效评价主体的方式,缺乏一定的独立性。财政扶贫资金的绩效评价通常由各省的扶贫办主导,扶贫办即当运动员又当裁判员,很少有第三方专业评估机构、社会组织和具有相关专业背景的专家团体参与。即便委托外部机构进行评价,而这些机构也大多具有官方背景,所以在评级的过程中难以保持独立。此外,财政扶贫资金的使用部门和监督部门同属于政府内部部门,与其他部门也关系密切,尤其是包括监督管理部门在内的所有部门经费支出都由财政部门掌握,监督管理部门在扶贫资金绩效监督和评价的过程中很难不受影响,监督的独立性、有效性必然大打折扣。最后,在扶贫资金绩效评估过程中,主要是由政府部门主导,公众参与度较小,且只是处于从属地位,公众易受到政府影响,监督作用难以发挥。。

2.3 缺乏较为全面的评价指标体系

虽然2017年出台的《财政专项扶贫资金绩效评价办法》引入了扶贫资金投入与运行问题指标,但是指标体系还是不够全面,缺少了社会绩效和环境问题的指标。目前分级实施的评价方式,地方政府倾向于将扶贫效率评价指标挂钩自身政绩考核,在选择项目上也就倾向于选择短期内能够快速产生经济效率的粗放型项目,忽视这些项目可能带来的环境污染和资源的过度消耗。这些项目即使短期内能提高贫困人口的收入水平,但是不能考虑到贫困地区的实际情况,造成各地扶贫项目雷同,资金项目“扎堆化”,不利于贫困地区经济的可持续发展和长效脱贫机制的形成。贫困人口自我发展能力和环境治理是实现长效脱贫机制的两个重要方面,这与我国政府扶贫目标本质的一样的,只有重视贫困地区环境保护和治理、贫困人口自我发展能力的等指标,才能引导贫困地区转变经济发展方式,实现贫困地区可持续的脱贫发展的财政扶贫资金绩效评价体系建设。

3 提高金融扶贫效率的政策建议

3.1 金融机构层面

3.1.1 加大贫困地区投入

本文研究发现,规模效率不足是12个县金融扶贫综合效率较低的部分原因,这说明农村金融服务体系仍不够完善,金融服务的供给仍相对不足。连片特困地区属于山区,部分贫困地区位置偏远,人口密度小,经济落后,居民收入少,金融需求较少,金融机构在此设立分支机构的成本大于收入,不愿在此布设服务网点,是农村金融扶贫体系不完善的重要原因。各金融机构可以适当加大在农村特别是贫困地区的资源投入,增设农村服务渠道,尽可能覆盖所有贫困地区和人口,让贫困群体获得金融支持,享受到金融服务。除传统物理渠道之外,还可以大力推广网上银行、手机银行、电话银行等的使用和普及,通过电子渠道以及电子渠道创新产品更好的、低成本覆盖和服务贫困人群。

3.1.2 重视产业扶贫,积极发挥产业“造血”功能

金融扶贫不仅包括对贫困人群的直接扶贫,还包括产业扶贫。产业扶贫通过带动当地产业的发展,增加就业和贫困人口的收入,扶贫的效果是比较显著和稳定的。同时,金融业通过给产业融资,可以充分发挥资本的作用,一定程度降低扶贫贷款风险,提高金融扶贫的效率。相比一般的产业,地方特色产业有着当地特色和优势资源作为支撑,具有一定的市场空间,同时竞争相对较小,盈利前景较好;新型农业经营主体作为一种创新的农业经营方式,与贫困户关系密切,在带动其发展上也拥有着独特的优势。将两者结合起来,既可以吸收贫困人口就业,也可通过贫困户入股的方式构建“企业+贫困户”的利益共同体,从而充分发挥当地资源优势和贫困户工作的积极性,提高贫困人口的收入。金融机构通过对特色产业进行贷款,也能有效降低贷款风险,提金融扶贫的效率和效果。

3.1.3 加大金融产品创新力度

贫困地区企业和贫困人口固定资产少,很少有信用记录,很难满足传统抵质押贷款金融产品的门槛。金融机构要开发更多更贴合贫困人口、企业的新型金融产品以及金融服务方式,既满足贫困地区小微企业和贫困人口的金融需求,同时有效控制自身风险。安徽省大别山连片特困地区也面临着金融服务供给不足,特别是信贷资金供给不足的问题,此地区的金融机构特别是农村金融机构,要适当加大在贫困地区的金融服务供给,创新金融产品和服务方式,满足贫困人群的金融需求。在创新金融产品上,由于贫困人群大都没有征信记录,也缺乏有价值的担保或抵押品,必须要根据当地实际,推出针对贫困人群的小额扶贫信贷产品,或者与政府合作,由政府参与的担保机构进行担保来降低风险等。银行还可以运用人工智能,大数据等技术,充分挖掘自己积累的数据,并适当引入外部数据,自助和与第三方合作开发纯线上信用贷款产品,更高效的满足农村和贫困人群的信贷需求。在创新金融服务方面,在当前的数字化的时代,银行要将尽量将产品和服务线上化,通过手机银行等互联网金融平台提供金融服务,并大力推广手机银行,从而以更低的成本让金融服务覆盖更多的贫困人群。还可以增设乡镇一级金融服务点,提供更高效、低成本的金融服务方式。

3.2 政府层面

3.2.1 政策支持与资源倾斜

政府层面对参与金融扶贫的机构给予相应的政策支持,引导各金融机构参与扶贫开发,并给予有效激励以缓解其参与扶贫的压力。一是加大政策支持力度。适度减免或降低扶贫贷款的所得税等的税率,对于扶贫贷款占所有贷款达到一定比例的金融机构给予奖励。在货币政策上也可给予适当的优惠,如降低存款准备金率和再贴现利率,释放更多扶贫资金,提高金融机构参与金融扶贫的积极性,提高金融市场扶贫的可持续性。二是完善精准扶贫融资担保体系。政府应适当加大担保市场参与力度,出资參与或设立扶贫贷款融资担保企业,推动县、村级担保基金落地,为贫困地区扶贫性质贷款提供担保。三是加大精准扶贫贴息力度。坚持和落实扶贫创业贷款、生源地助学贷款、小额农贷等贷款财政贴息政策,对于部分涉及农业的贷款,应灵活调整贴息的期限与农业收入产生周期相匹配,并切实保障补贴资金及时发放。。

3.2.2 完善金融扶贫服务体系

金融机构包括政策性金融机构、商业性金融机构和合作性金融机构,要完善金融扶贫服务体系,充分发挥三者的作用。首先要发挥政策性银行,其中主要是中国农业发展银行在农村和贫困地区的作用,将流出的资金回流和投入到贫困地区。在具体的资金投向上,可以和当地的商业银行投向进行互补,重点将资金投向风险相对较大、回收周期相对较长,商业银行涉及相对较少的领域,如农田水利项目等,提高资金的使用效率。其次,结合实际降低中小型金融机构的市场进入门槛,营造良好的经营环境,吸引民间资本进入金融市场,设立村镇银行、中小担保机构等,充分发挥商业性和合作性的功能。通过建立政策性金融机构、商业性金融机构和合作性金融机构相互补充、适度竞争的金融服务体系,可以激发市场活力,使金融服务最大限度覆盖和服务贫困人群

3.2.3 建设和完善扶贫有关基础体系

金融扶贫工作的开展和效率的提高,必须要完善有关基础支撑体系。一是建设和完善扶贫基础信息系统。通过扶贫系统,及时录入和更新建档立卡贫困户信息,加强对贫困户的管理,提高扶贫包括金融扶贫工作的效率。二是加强信息共享,完善信用体系建设。要加强政府各个部门之间的数据共享,破除数据孤岛的问题。同时要支持金融机构接入政府部门有关数据,与金融机构数据一起,充分发挥大数据的作用,完善对个人信用的评价体系,覆盖贫困地区没有征信的人群,为金融机构提供金融服务进行金融扶贫提供支撑。

参考文献:

[1]高彦彬,张洋峰.我国农村普惠金融的现存问题及路径选择[J].内蒙古金融研究,2016(4):46-49.

[2]姚耀军,李明珠.中国金融发展的反贫困效应:非经济增长视角下的实证检验[J].上海财经大学学报,2014(1):69-76.

[3]郑长德.中国的金融中介发展、收入分配和贫困减缓关系的实证研究[J]西部商学评论,2008(4):68-82.

[4]胡聪慧.商业银行助力精准扶贫现状及对策分析[J].时代金融,2018(08):125,131.