长江经济带结构性去杠杆与经济增长研究

2020-05-23胡振兴

周 兵,胡振兴

(重庆工商大学 a.长江上游经济研究中心;b.会计学院;c.经济学院,重庆 400067)

一、引言及文献综述

2008年国际金融危机以来,我国杠杆率持续攀升,为了解决杠杆率高企的问题,我国实施了一系列的降杠杆政策。2015年10月,由我国政府颁布的去杠杆手段开始强制实施,为了确保我国市场经济健康发展,党的十八届五中全会第一次提出去杠杆的目标要求。2015年11月,习近平总书记在中央财经领导小组第十一次会议上首次提出“供给侧结构性改革”,标志着我国经济进入新常态的发展阶段,这是根据我国面临的一系列严峻局势而做出的重大变革。2016年10月,《国务院关于积极稳妥降低企业杠杆率的意见》(国发[2016]54号)提出企业去杠杆,目标更加具体化,并强调了市场化、法治化、有序开展、统筹协调的原则。2017年7月召开的全国金融工作会议上,习近平总书记强调要推动经济去杠杆,处理好稳增长、调结构、控总量的关系。2018年4月,中央财经委员会第一次会议首次提出要以结构性去杠杆为基本思路,分部门、分债务类型提出不同要求,努力实现宏观杠杆率稳定和逐步下降。

“结构性去杠杆”与经济增长有着紧密联系,受到学术界和实务界的高度关注。Almeida(2009)等通过研究2007年的信贷危机也发现,债务杠杆率水平越高的企业在重大危机中受到的影响越大,而一个国家的整体债务杠杆率水平则决定了其在危机中经济衰退的程度[1]。Reinhart和Rogoff(2012)在对人类面临共同的经济危机时指出,无论是政府、银行、公司还是消费者,经济繁荣时期的过度举债都会造成巨大的系统性风险[2]。Wagner(2010)的研究就表明,金融发展水平的提高可能使金融机构过度借款,而过高的杠杆率水平将导致经济环境更加复杂,从而增大宏观经济和金融风险[3]。在Mendoza(2010)的研究中,认为杠杆水平会在经济扩张时期出现上升,而当杠杆比率足够高时会触发约束效应,并通过费雪通缩机制降低信贷、资产价格以及抵押资产的数量,从而导致产出水平的下降[4]。在进一步的研究中,学者们发现杠杆率与经济增长存在显著的倒U型关系:当经济发展水平较低时,增加杠杆率可以促进经济发展;当经济发展水平较高时,提高杠杆率会阻碍经济的健康发展,以 至 于 产 生 经 济 危 机(Eberhardt、Presbitero,2015)[5]。国内学者刘洪钟和杨攻研(2014)、吕健(2015)、纪敏和严宝玉(2017)通过对我国政府债务与经济发展的研究,也得出了相似的结论[6-8]。

在一国经济发展的早期,各个经济部门通过运用金融杠杆可对经济发展产生积极影响。Rioja和Valev(2004)在研究中发现,杠杆率的存在在总体上可以促进 GDP 的增长[9]。Cecchetti(2010)通过对全球50个国家的长期经济数据进行研究发现,当一国或地区的经济杠杆没有达到某一个临界点之前,金融杠杆可以显著拉动经济增长。金融杠杆的存在放大了可使用资金的数量,但也带来了一些问题[10]。申广军和张延(2018)研究发现,杠杆率过高不仅会增加企业偿还债务的压力、增加违约风险引发经济危机,还会造成严重的资源错配,产生大量的僵尸企业[11]。杠杆率的存在增强了经济发展的动力,但当杠杆率超过一定的阈值时,经济系统中的不稳定性增大,经济增长速度降低。为了保持经济的健康发展,世界上许多国家都采取过去杠杆的措施。20世纪90年代日本金融泡沫危机之后,日本经历了长期的去杠杆历程,2008年美国次贷危机之后,美国的生产部门、金融部门、居民部门都采取了去杠杆措施。李扬(2012)研究认为,杠杆率的上升会对经济发展产生影响,在不断累加的过程中会严重威胁经济的健康运行,因此需要使杠杆率保持在一个合理的水平[12]。

在对经济问题的研究中,交互效应模型和门槛效应模型是被运用较广的两种方法。郝金磊(2016)运用交互效应模型实证检验了城镇化水平、农村劳动力转移以及两者交互效应对经济增长的影响机制[13];吴洪和赵桂芹(2010)为了考察保险发展与经济增长的非线性关系,构造交互效应模型研究了保险、银行、证券之间的交互效应[14];潘雄锋(2019)运用交互效应模型研究了科技基础设施投入与技术创新之间的交互效应[15]。在对交互效应研究的发展方面,刘亚清和闫洪举(2017)以向量自回归模型为基础,构造了交互效应空间面板结构向量自回归模型(SPSVAR),以分析区域经济增长传导机制,建立了共同因素已知情形下交互效应SPSVAR的估计程序,并采用蒙特卡洛模拟对模型估计方法的有效性进行了分析[16]。门槛模型在经济研究中运用较广,Hansen(1999)提出的门槛效应分析模型能够准确找到门槛值,因此获得了广泛的使用[17]。王桂虎和郭金龙(2019)运用全球40个国家和地区的面板数据,研究了宏观杠杆率与系统性金融风险的门槛效应[18];王绵斌和张妍(2018)运用面板门槛回归模型研究不同经济发展水平下电力投资对京津冀和长三角地区经济增长的影响差异,并探讨了城市化、工业化、科技投入水平和贸易开放水平对经济的作用关系[19];陈菁(2018)运用门槛模型实证分析了地方政府性债务与我国经济增长之间的关系[20]。

综合现有的文献资料,国内外学者对一国的宏观经济杠杆研究较为充分,研究成果十分丰富,而对经济社会中的经济部门——银行业金融部门杠杆率、非金融企业部门杠杆率、居民部门杠杆率的综合研究较少;另一方面,学者们研究的地域范围多集中在一国或全球国家层面,较少对一国内部的重要经济发展区域进行深入研究。基于已有研究的不足,本文将研究对象聚焦于经济部门中的银行业金融部门、非金融企业部门和居民部门杠杆率,将研究地域范围界定为我国经济发展的重要区域——长江经济带。

二、长江经济带经济增长现状分析

长江经济带是我国重大国家战略发展区域,是我国经济发展的黄金水道。长江经济带地理位置横跨了我国东、中、西三个区域,西起四川、东至上海,区域面积205万平方公里,占全国总面积的21%,包括上海、浙江、江苏、安徽、江西、湖北、湖南、重庆、四川、云南、贵州11个省份。长江经济带在经济规模、人口总量上都具有十分重要的地位,在我国现阶段实施的结构性去杠杆政策中,认真研究长江经济带结构性去杠杆成效与作用机理,不仅对于此区域经济增长与持续发展有促进作用,对于全国经济发展也具有重要的示范作用。

(一)经济部门杠杆率水平分析

我国银行业金融机构贷款余额从2000-2018年呈现出逐年上升趋势,其中江苏、浙江、上海贷款余额的绝对量增长最大,分别达到了11.04万亿元、9.42万亿元、6.93万亿元;贵州、江苏、浙江的年平均增长率增幅最大,分别为19.02%、17.94%、17.55%。从贷款余额的区域分布上看,呈现出由东向西逐渐递减的趋势,位于东部的上海、浙江、江苏、安徽贷款余额最高,位于中部的江西、湖北、湖南次之,位于西部的四川、重庆、云南、贵州最低。由此可见,银行业金融机构贷款余额与当地金融发展水平息息相关,也跟经济整体发展水平密不可分。

从时间维度上看,2000-2012年,四川、湖北、重庆三省非金融企业杠杆率经历了一个快速上升且下降的过程,杠杆率的极差分别为47%、54%、26%,三省杠杆率在2012年时降到低值后有缓慢上升,到2018年时,杠杆率集中分布在50%左右。其余八省非金融企业杠杆率波动幅度较小,在2000-2018年呈现出缓慢上升的趋势,且到2018年时杠杆率集中在50%左右。整体上看,非金融企业杠杆率在11个省市中表现出较为均衡的水平,除却贵州、安徽、江西的年平均非金融企业杠杆率低于50%,其余各省的杠杆率均高于50%。

从时间维度上看,11个省市的杠杆率2000-2018年都有增长,2000年的各省市居民部门平均杠杆率为4%,到2018年居民部门平均杠杆率上升至27%。受2008年国际金融危机的影响,中国房市萎靡,商品房销售额在长江经济带11个省市都有所下降,表现为杠杆率的显著下降。分省市来看,上海作为全国的经济金融中心,房价比其他地区高出很多,受此影响,2010年之前上海市的居民部门杠杆率远高于其他省市,2010年以后,上海居民部门杠杆率下降较多,重庆市居民部门超过上海。长江经济带下游地区的居民部门杠杆率最高,中、上游地区除重庆市以外杠杆率较低,且上游各省杠杆率低于中游各省居民部门杠杆率。

(二)经济增长绝对量分析

从1978年我国实行改革开放以来,经济总量有了巨大的增长,自2001年加入世贸组织以后,经济发展速度有了较快的提升。2000年国内生产总值为10.03万亿元,2010年达到41.3万亿元,2017年中国国内生产总值超过日本,达到82.08万亿元,成为世界第二大经济体。但随着我国经济发展进入新常态,经济增长速度有所降低,经济发展进入增长速度换挡期、结构调整阵痛期和前期刺激政策消化期的“三期叠加”以及资本积累速度下降、人口红利消失和“干中学”技术进步效应削减的“三期冲击”时期,需要寻求更优质的经济增长方式。长江经济带11个省市中经济体量最大的是江苏省,2018年的GDP达到了9.26万亿元,其次为浙江、四川,2018年的GDP分别为5.62万亿元、4.07万亿元;上游地区的云南、贵州两省经济体量较小,两省之和与上海市GDP相当。在长江经济带11个省市中,人均GDP最高的省市均分布在下游地区,上海市人均GDP 2018年达到13.5万元,远高于其他省市;紧跟其后的是江苏、浙江,2018年的人均GDP分别为11.52万元和9.86万元。重庆和湖北分别是上游地区和中游地区人均GDP最高的省市,2018年达到了4.89万元和6.67万元;上游地区的云南、贵州仍然最低,其人均GDP分别为3.72万元和4.12万元。

(三)经济增长相对量分析

衡量一国或一地区经济增长除了用GDP这一指标外,许多学者在研究中也较多采用了GDP增长率这一指标,如刘晓光(2018)[21]、徐 常 建(2019)[22]采用了GDP增长率和人均GDP增长率指标衡量经济增长。与GDP这一指标相比,GDP增长率更能体现出GDP增长的变化速度,更能直观地判断经济发展处于何种阶段。

图1显示了2000-2018年长江经济带11个省市的GDP增长率,GDP增长率集中分布在10%的上下两侧。以2010年为界,各省市的GDP增长率经历了缓慢上升又缓慢下降的过程,2010年以前,GDP年均增长率为10.68%,2010年以后,GDP年均增长率下降到了8.97%,近年来GDP增长速度更是降到了8%以下。从图1还可看出,浙江、江苏、江西在2010年以前增长率较其他省份较高,但2010年以后,GDP增长率已没有明显优势;但贵州、重庆等地在2010年之前GDP增长率较低,2010年以后,GDP增长率呈现出较高的水平。

图1 长江经济带省市GDP增长率

三、结构性去杠杆与经济增长的实证研究

(一)变量选择

本文重点研究结构性杠杆差异对经济增长的影响,因此选择衡量经济增长的代理变量作为被解释变量,衡量银行业金融部门、非金融企业部门、居民部门杠杆率的代理变量作为核心解释变量,并选取了一系列的控制变量,使构造的模型符合经济事实。

1.被解释变量

参考马勇和陈雨露(2017)的做法,用GDP增长率作为经济增长的代理变量,记作gdprate[23]。

2.核心解释变量

(1)银行业金融部门杠杆率,记作flev。潘敏和袁歌骋(2018)认为,资产负债率、资产权益比等指标可以用来衡量金融机构的杠杆率[24],此外用M2与GDP的比值也可衡量金融机构杠杆率(陈雨露,2014)[25]。但由于研究一国内部不同省份的金融杠杆时,M2难以收集,因此本文用各省“银行业金融机构存款余额/GDP”作为银行业金融部门杠杆率的代理变量。

(2)非金融企业部门杠杆率,记作nlev。本文参考刘一楠(2016)[26]、乔小乐和宋林(2018)[27]的做法,从非金融企业的资产负债率角度衡量非金融企业部门杠杆率,将非金融企业部门杠杆率定义为“企业负责/总资产”。

(3)居民部门杠杆率,记作plev。潘敏和刘知琪(2018)在研究家庭杠杆水平与消费水平的关系时,将家庭总负债/家庭总资产作为家庭杠杆的代理变量,研究发现,家庭住房负债占家庭总负债的40.12%,其总资产包括土地、房产、金融资产、生产性固定资产和耐用消费品、家庭收入等[28]。基于此,考虑研究数据的可获得性,本文将“人均住宅用房销售收入/城镇人均可支配收入”作为居民部门杠杆率的代理变量。

3.其他控制变量

为了保证构造模型的科学性和完备性,在研究中加入产业结构高级化(第三产业总值占GDP比例/第二产业总值占GDP比例,记作high)、经济初始水平(GDP的一阶滞后项,记作lngdplag)、技术研发(R&D支出,记作lnrd)、、资本形成率(资本形成总额/GDP,记作cap)、经济开放度(进出口总额/GDP,记作trade)、资本密集度(城镇固定资产投资/城镇人口,记作lnfix)、非金融机构流动资产份额(非金融机构流动资产总额/总资产,记作ncur)。在以上选择的控制变量中,GDP一阶滞后项、技术研发、资本密集度这三个变量其绝对值过大,为保持变量在数量级上的一致性,对这三个变量取自然对数。

各变量名称及计算方法见表1所列。

(二)数据来源与处理

1.数据来源

为了对结构性杠杆差异与长江经济带经济增长的关系进行充分的研究,本文选择银行业金融机构杠杆率、非金融企业部门杠杆率、居民部门杠杆率作为核心解释变量,选择GDP增长率作为衡量经济增长的被解释变量。

本文所选择变量的时间跨度是2000-2018年,其中,GDP、GDP增长率、银行业金融机构贷款余额、人均住宅用房销售收入、进出口总额、城镇固定资产投资、城镇人口、第三产业总值占GDP比例、第二产业总值占GDP比例、人口总量数据来自EPS全球统计数据分析平台,非金融企业负债、非金融企业总资产、非金融企业流动资产份额数据来自RESSET金融研究数据库,资本形成总额数据来自国家统计局。其中,个别变量的个别值在地方统计年鉴或地方国民经济和社会发展统计公报上进行查找。各变量特征描述性统计见表2所列。

2.数据处理

本文所研究期间为2000-2018年,因此将2000年作为基期,对各年份的数据进行平减处理,年度平减指数见表3所列。由于进出口总额是以美元计价的,本文先将各年度以美元计价的进出口总额乘以当年一月的汇率,转换为人民币单位,再进行平减处理。为了保证各变量在数量级上的一致性,本文对GDP、技术研发、政府支持、资本密集度、消费能力、人口等变量进行了取自然对数处理,由于其他变量都是以比值的形式存在,大部分的数值都小于1,因此没有进行取对数处理。对于数据中存在的个别缺失值,通过线性插值法进行了补全。

表3 年度平减指数

由于本文有3个核心解释变量和8个控制变量,为了避免在回归结果中出现伪回归,首先进行了多重共线性检验,检验结果显示VIF统计量的均值为5.27,且大多数变量的VIF统计量小于10,回归系数的P值十分显著,因此判断此面板数据不存在多重共线性问题。本文所选择变量的时间跨度为2000-2018年,需要对面板数据进行平稳性检验,检验结果显示面板数据中的flev、plev、lnrd、lntrade、lncap等多个变量存在单位根,因此对非平稳变量进行一阶差分后再进行平稳性检验,平稳性检验结果显示一阶差分后的变量不存在单位根。

(1)交互效应模型设定。本文运用固定效应模型研究核心解释变量与其他变量的交互效应。对面板数据的回归模型可以有多种构建方法,若假设面板数据的所有个体都拥有相同的回归方程,则可以进行“混合回归”(pooled regression),若不同个体回归方程的截距项不同时,混合回归的结果将不再是有效的。本文参考刘晓光(2018)的做法,构建如下的交互效应模型[21]:

其中,gdprate为经济增长的代理变量;μi为个体固定效应;λt为时间固定效应;εit为随机扰动项;XiXj为核心解释变量与其他变量的交互项;controlXjit为控制变量,包括GDP对数值的滞后项(lngdplag),用来控制经济初始水平、技术研发(lnrd)、非金融企业流动资产份额(ncur)、产业结构高级化水平(high)、经济开放度(trade)、资本密集度(lnfix)、资本形成率(cap)。

(2)门槛模型设定。在对宏观经济增长与杠杆率水平门槛效应的研究中,根据具体的研究问题可以选择不同的门槛变量,如王桂虎(2019)选择了借贷利率与金融稳定指数的滞后一期值作为门槛变量[18],王爱俭(2017)选取了银行信贷余额与股票市场市值之和占GDP的比重、储蓄投资转化率、股票市场市值与银行信贷余额之比分别作为门槛变量[29]。本文根据研究的具体问题,选择产业结构高级化水平(high)作为门槛变量,验证产业结构高级化水平的变化通过对各部门杠杆率产生影响,进而影响经济增长。参考Hansen(1999)提出的门槛模型,本文构造了如下的门槛模型[17]:

其中,gdprate为经济增长的代理变量;levit为各部门杠杆率水平,包括dflev、nlev、dplev;产业结构高级化水平(high)为门槛变量;λi为门槛值;∑βjcontrolXjit为控制变量,与上文一致;εit为随机扰动项。

(三)交互效应研究

表4显示了主要变量的相关系数,可以看出,作为核心解释变量的银行业金融机构杠杆率(flev)、非金融企业部门杠杆率(nlev)、居民部门杠杆率(plev)与大部分的控制变量都十分相关。在1%的显著性水平下,银行业金融部门杠杆率与产业结构高级化水平(high)、经济初始发展水平(lngdplag)、技术研发(lnrd)、资本形成率(cap)、经济开放水平(trade)、资本密集度(lnfix)高度相关;非金融企业部门杠杆率在1%的统计水平上与研发投入(lnrd)相关,在5%的统计水平上与经济初始发展水平(lngdplag)相关;居民部门杠杆率在1%的显著水平上与产业结构高级化水平(high)、经济初始发展水平(lngdplag)、研发投入(lnrd)、经济开放水平(trade)、资本密集度(lnfix)相关。许多控制变量也在极高的显著水平上与被解释变量经济增长速度(gdprate)相关,因此本文推断核心解释变量会与控制变量相互依赖、相互制约,共同对因变量的变化发生影响,即文中变量很可能存在交互效应。

表4 变量相关系数

在接下来的分析中,重点研究各部门的杠杆率水平与控制变量的交互效应。在实证分析中,用核心解释变量与控制变量的乘积项表示交互效应的衡量变量,如X1X2代表两个变量的交互效应,其系数代表效应的大小。通过实证分析与验证,本文选择银行业金融机构杠杆率与研发投入、产业结构高级化水平、资本密集度、非金融企业流动资产份额的乘积作为交互效应的衡量变量,分别表示为fr、fh、ff、fn;选择非金融企业杠杆率差分项与研发投入、资本密集度、非金融企业流动资产份额的乘积作为交互效应的衡量变量,分别表示为nr、nf、nn;选择居民部门杠杆率差分项与产业结构高级化水平、资本形成率、经济开放度、非金融企业流动资产份额的乘积作为交互效应的衡量变量,分别表示为ph、pc、pj、pn。通过分别加入交互项进行回归,回归结果见表5至表7的模型3至模型6所列。模型1是不考虑交互效应与控制变量的核心解释变量回归结果,模型2是仅加入核心解释变量与控制变量的回归结果,其目的是与加入交互项的回归结果进行对照,验证交互项的效果。

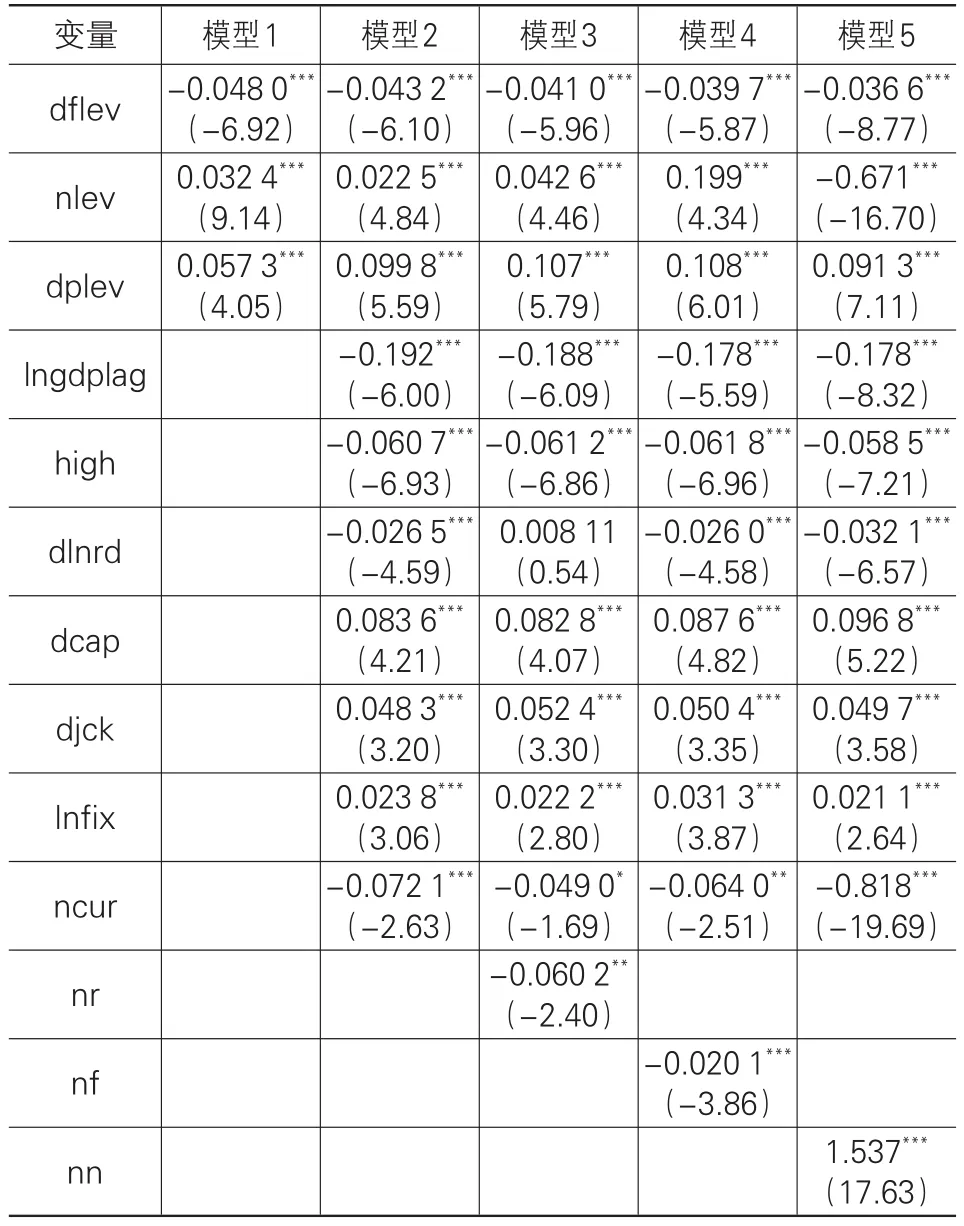

1.银行业金融部门杠杆率的交互效应

表5为银行业金融部门交互效应回归结果。从表5可以看出,核心解释变量的显著性水平在模型1至模型6中都十分显著,且系数符号保持一致,银行业金融机构杠杆率水平差值的增加阻碍经济增长速度的提升,非金融企业部门杠杆率水平增加有助于提高经济增长速度,居民部门杠杆率水平差值的增加有助于提高经济增长速度。在加入的交互项中,fh在5%的显著性水平上显著,且符号为正,表明产业结构高级化水平的上升可以提高经济增长速度,其原因可能是产业结构高级化水平的上升提高了资金的使用效率,增强了杠杆率变化促进经济增长的作用;fr在1%的显著性水平上显著,且符号为负,表明技术研发的增加会显著加大杠杆率提升对经济增长的阻碍作用,可能是技术研发的增加使用了过多的杠杆资金,加剧了银行业金融部门的债务压力;交互项ff在1%的显著性水平上显著,且符号为正,表明资本密集度的上升可以加大杠杆率提高对经济增长的促进作用,可能因为固定资产投资是银行业金融部门融入资金的一种有效使用方式,其收益足以弥补还本付息的财务压力,并可以获取收益,有助于经济增长;交互项fn在10%的统计水平上显著,且符号为正,表明非金融企业流动资产份额的上升可以加大银行业金融机构杠杆率提高对经济增长的促进作用。

表5 银行业金融部门交互效应回归结果

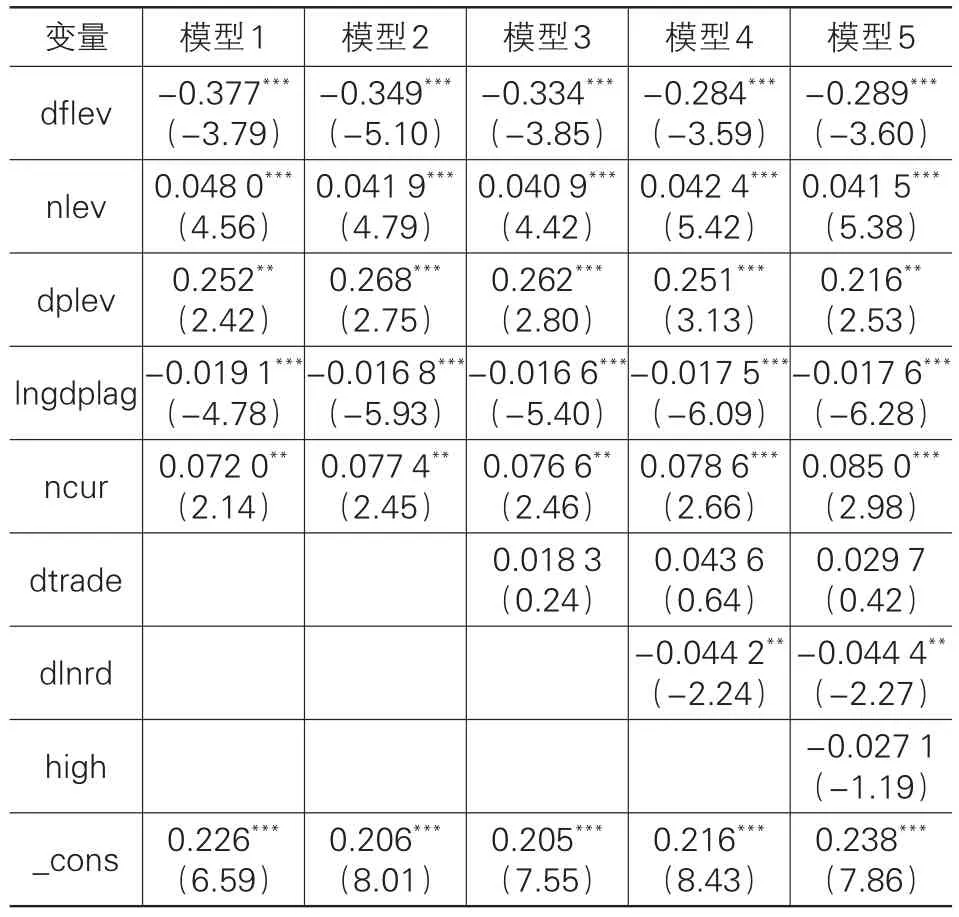

2.非金融企业部门杠杆率的交互效应

从表6可以看出,核心解释变量dflev的系数在所有模型中显著为负,nlev的系数在所有模型中显著为正,dplev的系数在所有模型中显著为正,表明回归模型不存在明显错误,回归结果具有可信度。交互项nr在5%的显著水平上显著,且符号为负,表明增加技术研发会加大非金融部门杠杆率提高对经济增长的阻碍作用,本文认为这与技术研发资金量大、不能在当期产生效益以及会产生大量待付的利息有关;交互项nf在1%的显著性水平上显著,且符号为负,表明资本密集度的增加会加大杠杆率提高对经济增长的阻碍作用,其原因是资本密集度增加是由于固定资产投资增加引起,而固定资产投资的增加会占用非金融企业大量资金,且不能在当期取得回报;交互项nn在1%的显著性水平上显著,且符号为正,表明非金融企业流动资产份额的增加可以加大杠杆率提高对经济增长的促进作用,其原因是流动资产份额的增加有利于增强非金融企业抵抗突发性财务风险与经济危机的能力,提升促进经济增长的能力。

表6 非金融企业部门交互效应回归结果

3.居民部门杠杆率的交互效应

从表7可以看出,核心解释变量的显著性水平与系数符号与前文一致,回归结果十分可信。交互项ph、pn在回归模型3和模型6中显著性水平较高,且回归系数在1%的显著性水平上为正,表明产业结构高级化水平、非金融企业流动资产份额的上升加大了居民部门杠杆率差值扩大对经济增长的促进作用;交互项pc、pj在回归模型4和模型5中的显著性水平上显著为负,且回归系数在1%的统计水平上显著为负,表明资本形成率、进出口总额的增加加大了居民部门杠杆率对经济增长的阻碍作用。

表7 居民部门交互效应回归结果

续表7

(四)门槛效应分析

如何研究长江经济带经济增长问题是一个较为复杂的难题,各部门杠杆率对经济增长速度的影响并不一定是一种线性关系,许多中间变量也会影响各部门杠杆率与经济增长速度的关系。本文经过理论分析与模型试验,得出产业结构高级化水平对于经济增长速度具有显著的门槛效应,因此选择产业结构高级化水平(high)作为门槛变量构造门槛模型,进一步研究分析产业结构高级化水平的门槛效应。

在进行门槛回归之前,本文应用Hansen(1999)提出的格点搜索方法确定回归模型中存在的门槛值,并运用自抽样法对存在的门槛值的显著性进行检验。基于此方法,本文将门槛模型中的所有修正比例设定为0.05,格点值设定为400,自抽样次数设定为500。将产业结构高级化水平(high)作为门槛变量进行研究,门槛值参数估计结果见表8所列。

表8 门槛模型参数估计

由表8可知,当以银行业金融机构杠杆率、非金融企业杠杆率、居民部门杠杆率作为解释变量时,产业结构高级化水平具有不同的门槛值,其中银行业金融机构杠杆率对应的门槛变量表现出单一门槛效应,门槛值为1.070 7;非金融企业杠杆率对应的门槛变量表现出双重门槛效应,门槛值分别为0.747 4、1.000 0;居民部门杠杆率对应的门槛变量不存在门槛效应。

表9显示了以消费能力作为门槛变量、以银行业金融机构杠杆率和非金融企业杠杆率分别作为解释变量时的门槛模型回归结果。

在以银行业金融机构杠杆率作为解释变量的回归结果中,产业结构高级化水平具有单一门槛效应,当产业结构高级化水平小于1.070 7时,dflev的系数为-0.118,且在1%的统计水平上显著,说明银行业金融机构杠杆率每两期的差值增加一个单位,会使得经济增长速度降低0.118个单位;当人均可支配收入对数值大于1.070 7时,dflev的系数为-0.030 9,且在10%的统计水平上显著,说明银行业金融机构杠杆率每两期的差值增加一个单位,会使得经济增长速度降低0.030 9个单位。随着产业结构高级化水平的增强,银行业金融机构杠杆率增加对经济增长的阻碍作用呈现出减小的趋势,但仍然表现出负向效果,这与银行业金融机构杠杆率过高会增加金融危机风险以及财务危机密不可分。nlev的系数为0.037 1,且在1%的统计水平上显著,dplev的系数为0.102,且在5%的统计水平上显著,表现出对经济增长的促进作用。

在以非金融企业部门杠杆率作为解释变量的回归结果中,产业结构高级化水平具有双重门槛效应,当产业结构高级化水平小于0.747 4时,nlev的系数为0.068 1,且在1%的统计水平上显著,表明此时非金融企业部门的杠杆率增加一个单位,会使得经济增长速度增加0.068 1个单位;当产业结构高级化水平大于0.747 4且小于1时,nlev的系数为0.032 7,且在1%的统计水平上显著,表明此时非金融企业部门的杠杆率增加一个单位,会使得经济增长速度增加0.032 7个单位;当产业结构高级化水平大于1时,nlev的系数为-0.005 97,却不再显著,结果不可信。随着产业结构高级化水平的变化,非金融企业部门杠杆率对经济增长速度的影响表现出逐渐减弱效果,这是因为产业结构高级化水平的上升会使得第二产业的比重下降,拉低以第二产业为主的非金融企业对经济增长的促进作用。dflev的系数为-0.052 9,且在1%的统计水平上显著,对经济增长表现出显著的阻碍作用;dplev的系数为0.078 9,且在5%的统计水平上显著,表现出对经济增长显著的促进作用。

表9 门槛模型参数估计结果

(五)稳健性检验

为了验证回归模型中被解释变量与核心解释变量回归系数的数值和显著性,需要对回归模型进行稳健性检验。实证分析中稳健性检验的方法有很多,本文参考马勇、陈雨露(2017)的研究,运用工具变量解决模型中存在的内生性问题[23]。由于银行业金融部门杠杆率与经济增长速度非常相关,因此判断银行业金融部门杠杆率为内生变量,采用工具变量法解决存在的内生性问题,具体的工具变量见表10所列。由表10可知,卡方统计量的P值全都大于0.1,显著拒绝了所有工具变量都为内生变量的假设,因此判断工具变量为外生变量,可以进一步使用工具变量进行广义矩估计。

表10 银行业金融机构工具变量

表11显示了运用工具变量的所有回归结果,模型2至模型5显示了以不同变量作为工具变量的广义矩估计回归结果,模型1是运用模型2的工具变量进行的两阶段最小二乘法(2SLS)回归结果,是为了与广义矩估计的结果进行对照。

表11 工具变量模型回归结果

从表11的模型2至模型5可以看出,当运用不同的变量作为dflev的工具变量进行广义矩估计时,回归结果的显著性水平都很高,核心解释变量dflev的符号显著为负,nlev的系数显著为正,dplev的系数显著为正,这与前文的估计结果一致。表明银行业金融机构杠杆率每两期差值的增大对经济增长有显著的阻碍作用,而非金融企业部门和居民部门杠杆率的上升有助于促进经济增长。在与模型1的对照中可以发现,当使用相同的工具变量进行回归时,两阶段最小二乘法与广义矩估计回归结果的系数大小和显著性相差很小,说明运用工具变量的广义矩估计回归结果十分可信。在所有的回归结果中,GDP对数值的一阶滞后项的显著性都非常高,均在1%的统计水平上显著,其符号都为负,表明上一期经济体量越高,对下一期经济增长的阻碍越明显。

四、研究结论与政策建议

本文运用长江经济带11个省份2000-2018年的平衡面板数据,构造交互效应模型与门槛效应模型,实证分析了结构性去杠杆对经济增长的影响,研究得出不同经济部门杠杆率水平对经济增长具有不同的影响效果。

通过交互效应模型研究得出,不同经济部门杠杆率水平对经济增长速度的变化具有不同的影响,银行业金融机构部门杠杆率水平的上升会显著降低经济增长速度,非金融企业部门、居民部门杠杆率水平的上升会促进经济增长速度的提高。各经济部门杠杆率水平与经济增长速度具有非线性关系,各经济部门杠杆率的交互效应十分显著。银行业金融机构部门杠杆率水平会通过研发投入、产业结构高级化水平、资本形成率等因素影响经济增长速度;非金融企业部门杠杆率会通过研发投入、产业结构高级化水平、资本形成率、非金融企业流动资产份额等因素影响经济增长速度;居民部门杠杆率会通过研发投入、产业结构高级化水平、经济开放水平、资本密集度等因素影响经济增长速度。

通过门槛模型研究得出,产业结构高级化水平与经济增长具有显著的门槛效应。在以产业结构高级化水平作为门槛变量的研究中,银行业金融机构杠杆率表现出单一门槛效应,当产业结构高级化水平高于门槛值时,银行业金融机构杠杆率水平上升对经济增长的阻碍作用显著减弱;非金融企业杠杆率表现出双重门槛效应,当产业结构高级化水平高于门槛值时,非金融企业部门杠杆率水平上升对经济增长的促进作用显著减弱。

上述研究结论表明各部门杠杆率水平与长江经济带经济增长存在显著的交互效应与门槛效应。本文认为要增强结构性去杠杆效果,提高长江经济带经济发展能力,可以从以下两方面入手:

(1)深入落实结构性去杠杆政策。从逻辑上看,高杠杆率的危害在于杠杆率的错配,以及杠杆率错配引起的社会资源的错配,导致资源利用效率低下,而不在于杠杆率高低本身。我国居民部门、金融企业部门和非金融企业部门的杠杆率不尽相同,不同经济部门的债务结构和防范风险的能力不同,在采取降杠杆手段时不能采取一刀切的政策,要在保持经济社会总体杠杆率平稳的情况下,实现局部去杠杆以及杠杆率在各经济部门的转移。

(2)提高产业结构高级化水平,提升经济发展质量。提高产业结构高级化水平,可以显著降低银行业金融机构杠杆率上升对经济增长的阻碍作用。同时,在产业结构高级化水平上升过程中,重视非金融企业部门杠杆率提升对经济增长的正向促进作用。