新时代下的“互联网+企业财税”

2020-05-22

(云南经济管理学院 云南 昆明 650300)

“中国特色社会主义进入了新时代,这是我国发展新的历史方位”是习近平总书记在十九大报告中对我国所处的历史方位做出的重大判断。随着新时代征途的开启,在新时代环境下,制定财税发展新战略,提出”互联网+财税“的新模式,是实现财税改革,使其进一步跟随时代潮流,顺应新时代发展的必由之路。新时代下企业发展需求,互联网驱动以及国家相关政策引导都在驱使实现”互联网+企业财税“新局面的开启。

一、新时代下企业发展需要”互联网+企业财税“模式建立

根据我国工商总局对全国企业发展的分析,截止2017年9月,我国企业发展有了新时代的特点,企业数量达到2907.2万户,同比增速为18%。其中,中小企业(注册资本在1000万元以下)成为企业数量增长的主力,对企业总体数量增长贡献率达到85.0%。从相关数据来看,我国新时代下企业数量增长势必会在很大程度上拓展”互联网+企业财税”模式的市场空间,也在一定程度上对“互联网+企业财税”模式的建立提出新时代的需求。

数据来源:工商总局

我国企业数量的增长,特别是中小企业数量的较大幅度的增长,在一定程度上会对企业财税业务的办理效率,财税监管流程,以及相关财税服务部门的信息互通,信息共享,信息整合等等问题有新的市场需求。而建立“互联网+企业财税”模式,是顺应新时代企业发展需求,实现新时代下企业财税发展的新突破。

二、新时代下互联网发展驱动”互联网+企业财税“模式建立

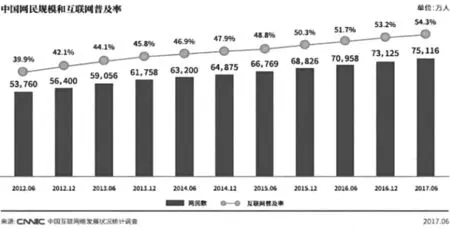

互联网和大数据是新时代的热门词汇,随着大数据时代的到来,我国互联网有了突飞猛进的发展,线上商业模式以及线上服务已经是大势所趋。根据2017年8月4日,中国互联网络信息中心(CNNIC)在京发布第40次《中国互联网络发展状况统计报告》(以下简称为《报告》)。截至2017年6月,我国网民规模达到7.51亿,互联网普及率为54.3%,较2016年底提升1.1点。

从下图数据可以看出,我国网民规模与互联网普及率从2012年到2017年都在呈增长趋势,这也就意味着,互联网将在很大程度上用它具有的数字技术来推动相关经济模式的转型和变革。而财税作为重要的,为企业经济主体提供财税服务的平台,也将在互联网发展的驱动下,思考“互联网+企业财税”的模式的建立,形成以及完善。借以此来顺应新时代互联网发展对”互联网+企业财税“模式建立的需求。

三、新时代下国家相关财税政策推动“互联网+企业财税”模式建立

互联网以及大数据的新时代背景下,国家相关财税政策的不断出台是对“互联网+企业财税”模式建立的主要推动力。

2016年3月18日,国务院常务会议通过全面推开营改增试点方案,2017年也在持续推进营改增的相关政策,分别对《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号印发)做出了调整。营改增的政策的实行以及推动在很大程度上推动了“互联网+企业财税”模式建立的紧迫性,也将使得营改增政策能更好的实施。

关于国家电子政务“十二金”工程之一的“金税三期”工程也在国家发改委的推动下于2013年上线使用。是国家税务总局在运用信息技术的基础上做的财税新规划,也在一定程度上促进了“互联网+企业财税”的结合,是互联网数据与财税管理的新的发展和突破。“金税三期”的推行,也将使得“互联网+企业模式”进一步走入企业,推动这一模式的进一步完善和发展。

2013年4月1日,国家税务总局发布了《网络发票管理办法》,积极推广使用网络发票管理系统开具发票。这一办法的发行以及推广其实是对我国“互联网+企业财税”模式的新的启发,电子发票的推广,进一步融合了新时代下的”互联网“元素,也将是企业财税新模式的一种触动。

随着我国营改增、金税三期以及电子发票的推行,新时代下的”互联网“这一重要元素将会进一步影响我国“财税”新模式的发展和完善,也将会推动”互联网+企业财税“模式的建立。

四、结语

综上所述,从我国企业发展形势,互联网普及形势以及相关政策环境的先行引导来看,“互联网+企业财税”模式的建立是新时代下的新要求,也是发展我国财税监管以及财务服务的重要途径。可是,如何结合新时代需求,构建合理、科学以及完善的“互联网+企业财税”模式依旧是一个值得思考以及不断突破的课题。