销售折让、折扣的会计与税务处理研究

2020-05-21迟志超

摘 要:随着市场经济的快速发展,商业交易方式和促销方法越来越多。企业在商品销售过程中采用各种促销、折让、折扣手段是非常常见的,它是企业提升销售额的重要手段。销售折让、折扣与返利等也是会计处理、税务处理工作中的最常用手段,但是它们彼此之间存在异同点。本文重点研究了销售折让、折扣的会计与税务处理相关理论与方法,充分证明销售折扣、折让等操作在企业会计、税务处理工作中的重要性。

关键词:销售折让;折扣;会计;税务处理;税务筹划

按照2019年1月1日开始执行的新会计准则与相关税务法律法规内容,商品流通企业的商品在销售过程中能够合理处理商业折扣、现金折让等问题。本文从税务筹划角度提出企业处理上述业务的有效方法,思考需要注意问题,目的在于帮助企业规避税务风险或承担过高税负所带来的负面问题。

一、关于商业折扣与销售折让的理论分析

商业折扣与销售折让是企业商品销售的最主要手段,它们无论在理论与实务中都会发生重要功能作用,下文简单对商业销售折扣与折让的相关理论进行了分析。

(一)关于商业折扣

商业折扣在企业销售活动中十分常见,为了促销商品,确定商品价格,需要结合商业折扣的基本内涵展开税法分析,确保税法实施与新准则保持一致。在销售商品涉及商业折扣时,需要按照折扣之后的金额对商品销售收入金额进行核算,并按照我国国企企业所得税法实施相关条例与指南内容进行解读,保证应纳税所得额是按照折扣后的金额来确认的。而在实务操作过程中,还需要深入分析商业折扣所呈现的两种实现方式,分别为折扣销售与销售折扣。前者是按照折扣后的金额开具相应发票内容,以便于确认收入,计算销项税额;后者是将未折扣的销售金额与折扣金额开具到同一张发票上。上述两种做法都符合当前的流转税相关法则,也能够基于所得税与会计处理进行有效规范调整。

(二)关于销售折让

销售折让指企业为实现促销,与购买方形成协议约定,保证销售商品企业一方向购买方开具增值税专用发票,然后确保购买方在一定时期内累计购买货物达到一定金额或数量。但是考虑到市场价格下调这一原因,还需要结合购买商品质量进行进一步分析,确保销售方能够给予购买商品方一定的价格优惠或折扣补偿,由此展开销售折让行为。相比于商业折扣,销售折让有所不同,因为一般销售行为都会发生在折让行为之前,在企业已经确认销售收入后,销售折让才会发生,此时需要直接采用冲减当期的方式将商品销售纳入到收入中。在该过程中,销售折让应当属于资产负债表中的日后事项内容,需要按照资产负债表日后事项相关规则进行针对性处理。

另一方面,销售折让是会产生增值税的,其中所得税处理与会计处理部分基本一致,二者都会在实际发生折让时实现对当期收入和销项税额的有效冲减。不过在税务处理增值税部分时,还需要履行一定的税务报批手续,并开具红字专用发票才能完整完成销项税额冲减过程。按照《国家税务总局关于印发<增值税专用发票使用规定>的通知》第14条-18条相关规定,纳税人所取得的专用发票内容对所发生的销售退回、开票失误等等行为进行针对性处理。必要时需要结合《申请表》审核结果为购买方提供暂时依据证据,并将其中所存在的未抵扣增值税额从当期税额中转出转入到销售方红字发票中,并将其与《通知单》一并作为销售折让的最原始做账凭证。

另外还存在现金折扣,它在销售商品收入金额确定方面鼓励买方在规定期限内尽早付款并面向购买方提供相关债务扣除项。换言之,债务人愿意提前付款,对比合同约定总价款相应少支付一部分款项。现金折扣过程中债务人是愿意提前付款的,因为这种做法会相比于合同约定总款价少支付一部分款项。但如果发生现金折扣,应将其直接计入到当期损益中,对应会计准则中采用按合同总价款全额计量收入的做法更为稳妥。

二、商业销售折扣与折让的会计与税务处理方法

(一)商业销售折扣的会计与税务处理方法研究

国家税务总局《增值税若干具体问题的规定通知》要求纳税人在采取折扣方式销售货物过程中,必须在发票上注明销售额与折扣额。这是因为国家税务总局针对商业折扣税务处理的相关工作相比于会计处理操作环节更加严格,但实物折扣的税务处理与商业折扣的税务处理是相互一致的。同时,税务处理要做到严谨有效,避免偷税漏税行为的发生。客观讲,商业销售折扣处理与会计税务处理二者存在本质性区别,但二者都需要在销售额中扣除一定的折扣额,且折扣额不构成实现销售额的重要部分。

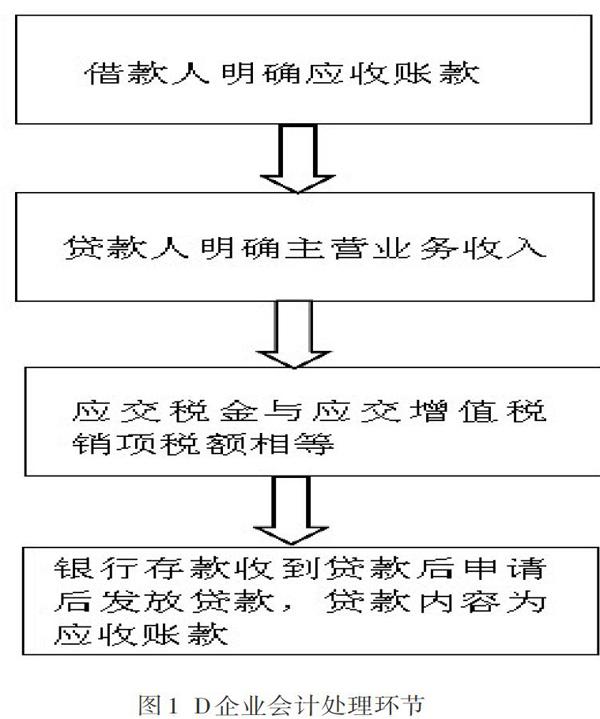

例如,D企业为增值税一般纳税人,目前他们赊销产品一批,货款总金额为20万元(税前)。D企业为买方商业折扣10%,适用增值税率为17%,它的代垫货运杂费为1万元。此时假设不计入计税基数,仅仅考虑增值税部分,不考虑其他税种,则D企业的会计处理应该按照如下环节完成(如图所示)。

(二)商业销售折让的会计与税务处理方法研究

商业销售折让的会计与税务处理过程主要在货物销售以后,考虑到货物品种、质量等原因,销售方应当给予购货方一定的价格折让,认真贯彻增值税实施细则中第11、14条的相关规定,确保企业纳税人根据销售折让退还购买方相应增值税额,对所发生折让当期的销项税额进行相应扣减,争取实现小规模纳税人的折让退条件调整,最后明确发生折让档期的销售额部分,再进行销售折让扣件。

例如,某个小规模纳税人企业赊销了一批商品,商品价格含税总价款达到20万元。考虑到质量原因,其中按照18万元收款,它的账务处理流程应该为:

赊销商品过程中借款营收账款200000元;

贷款产品销售收入为188558.83,应收税金—应收增值税为11142.17。

收回贷款借银行存款180000元;

贷款营收账款为200000元;

產品销售收入为188558.83元;

应收税金—应交增值税(销项税额) 1114.27元。

结合上述情况,企业纳税人在发生了销售折让后,他们需要按照增值税专用发票相关规定内容对条款情况进行针对性分析。另外在购买方已经完成账务处理后,它的发票联、抵扣联等凭证都是无法收回的,需要销售方开具发票的合理合法依据。

三、结语

综上所述,企业在采用商业销售折扣、折让过程中需要对自身利润问题进行会计与税务有效处理,对会计利润和需上缴税金总量影响进行分析,深入考虑到价格价值因素,这对于企业财务管理优化具有一定正向促进作用。

参考文献:

[1]胡丽蓉.基于销售方的商业折扣、现金折扣与销售折让税务与会计处理分析[J].商,2015(32):127.

[2]夏迎峰,肖斌.特殊销售方式下商品收入的会计与税务处理探析[J].科技创业月刊,2014(07):82-83,84.

[3]蔡秀勇.关于销售退回的会计及税务处理[J].财会研究,2011(04):39-40,46.

[4]李淑琴.若干特殊销售方式的会计核算与税务处理浅析[J].黑龙江生态工程职业学院学报,2013(03):45-46.

[5]田秀群.对商品销售折扣与折让以及销售返利业务会计核算的探讨[J].商业会计,2010(23):8-10.

[6]李晓东.浅谈现金折扣、商业折扣与销售折让会计及税务处理[J].农场经济管理,2004(02):53-54.

作者简介:

迟志超(1983.4-),女,汉族,山东蓬莱人,硕士研究生,总账会计师;研究方向:快消品行业-会计账务与财务分析。