高管股权激励与大股东掏空抑制研究:大股东异质特征和制度情境的调节效应

2020-05-21刘井建李惠竹张冬妮

刘井建,李惠竹,张冬妮,付 杰

高管股权激励与大股东掏空抑制研究:大股东异质特征和制度情境的调节效应

刘井建,李惠竹,张冬妮,付 杰

(大连理工大学 经济管理学院,辽宁 大连 116024)

在引入合谋薪酬的委托代理模型中,探究高管股权激励对大股东掏空的作用机制,通过数值模拟与规范分析,从收入效应、风险效应以及身份转换效应三个层面阐释高管股权激励对大股东掏空的影响路径,并以我国沪深A股2009年至2013年实施股权激励计划的上市公司为研究对象,运用面板回归分析发现:高管股权激励存在抑制大股东掏空程度的作用;在股权集中度低、控股层级高和两权分离度大,以及市场化程度低、国有性质和集团控股的公司中,高管股权激励对大股东掏空的抑制作用显著,成为有助于投资者保护的内部治理机制;准自然实验的PSM-DID方法稳健性检验也支持了研究假设,并且高管股权激励对大股东掏空在滞后两年的抑制效应显著。研究揭示了高管股权激励对大股东掏空的抑制作用及情境差异,这为从公司内外部治理机制提出抑制大股东掏空的政策提供了启示。

高管股权激励;掏空;大股东异质;准自然实验

0 引言

作为新兴资本市场的显著特征之一,以资金占用、债务担保、利益输送为代表的大股东掏空或隧道行为已然成为监管的重点。2016年中央巡视组对26家单位的巡视结果发现,其中17家企业均被指利益输送存在“链条式”与“团伙式”的腐败。但这只是冰山一角,Jiang等[1]和Luo等[2]认为我国上市公司存在严重的大股东掏空行为。如何抑制大股东掏空已成为亟待解决的难题,而研究思路大致分为两类:其一,大股东异质性特征决定了掏空动机,应当构建相应的内部防范机制[3];其二,外部治理机制发挥监管作用,建立投资者保护的完善制度和法律环境[4]。然而,在两权分离的现代企业制度中,经理人担当的角色越来越重要,有必要揭示其在大股东掏空中的利益关系和行为特征。

我国经理人市场还不成熟,国企的聘任制和民企的家族制特征明显,大股东甚至可以直接决定经理人的聘任、升迁和解雇,这些因素导致经理人受制于大股东并为其服务[5]。公司一股独大现象普遍存在,高管薪酬对业绩的敏感程度较低也是不争的事实。在掏空行为不断涌现的背景下,大股东和经理人“合谋”关系的学说随之而起[6]。其中,大股东掏空对高管薪酬的影响也成为了焦点问题[7]。然而,由于利益诉求差异,大股东掏空势必影响到经理人的利益[8]。特别地,当大股东掏空行为降低了公司价值时,而旨在提高公司价值的高管股权激励则会加剧冲突,这是否会引起经理人由“合谋者”向“看门人”角色的转变将是富有吸引力的探索。

股权激励薪酬通常具有期权属性,并且持有股份的身份转换促使经理人和公司成为利益共同体,而贬损公司价值的掏空行为可能受到经理人的抵触。由此,在揭示高管股权激励和大股东掏空抑制关系机理的基础上,进而针对大股东掏空抑制效应的差异,进一步分析大股东异质性特征和制度情境的调节机制。研究贡献在于:首先,在股东和经理人的委托代理模型中引入合谋薪酬,结合我国上市公司的财务数据进行赋值模拟,探究高管股权激励对大股东掏空的影响效应,进而识别高管和大股东合谋关系的不稳定性;其次,结合模型结果以及理论分析,从收入效应、风险效应以及身份转换效应三个层面揭示高管股权激励对大股东掏空的影响机理,以及反映掏空动机的大股东异质特征(股权集中度、控股层级与两权分离度)和是否利于掏空的制度情境(市场化程度、产权性质与企业集团)的调节机制;最后,运用准自然实验的PSM-DID的识别策略,证实高管股权激励对大股东掏空抑制作用的有效性,并从大股东和经理人的利益关系以及公司内外部治理机制提出抑制掏空行为的建议。

1 文献述评

在新兴的资本市场中,如何降低第二类代理冲突,即抑制大股东掏空已成为投资者保护的关键问题,通常采用“掏空或隧道行为(Tunneling)”形容大股东对中小股东的利益侵占行为。围绕大股东掏空的行为及其影响,主要研究可分类为:其一,关于掏空方式,包括资金占用、质押、关联交易等方面;其二,关于掏空动机,主要基于金字塔控股结构的情境,采用两权分离度、控制层级、控股企业数目等进行刻画,抑或基于外部融资或财务危机等特殊情境下开展研究[9];其三,关于掏空后果,主要聚焦于资源配置效率、会计信息质量和风险溢价等方面[10]。

在关于大股东掏空的内外部监管机制方面,主要聚焦于:其一,法律制度的完善性和执行性发挥着基础性的治理作用,实证结果也支持了法律环境的监督治理作用[11];其二,审计作为外部监督的重要制度,也发挥了一定的约束作用;其三,市场化制度的发展,例如,媒体监督的作用愈发重要,提高了大股东违约曝光的频率,增加了掏空成本[12];其四,针对公司内部监督机制的建设,独立董事制度的规范与完善以及股权结构的优化与制衡特征,都将有助于提高投资者保护[13]。

在机理研究方面,大股东和经理人的关系特殊,不仅存在关于努力的激励机制,而当大股东实施掏空行为时,经理人通常充当合谋者而非看门人,当然也可能损害经理人的利益[8]。Conyon[14]发现,控股股东能够决定经理人的聘任、升迁和解雇,鉴于中国经理人市场不完善,经理人没有主动权且受制于大股东。由于大股东和经理人同属于内部人,大股东会考虑讨好经理人助其实施掏空,从而造就了合谋的行为;Burkart、Panunzi和Shleifer[5]通过模型分析发现,投资者保护环境越好越倾向于选择职业经理人,而在较差环境中倾向于由家族内部人员担任,大股东利用控制权并同经理人合谋而实施侵占。

在实证研究方面,Jiang等[1]分析了公司间贷款资金抽取的行为,发现掏空行为通常由控股股东和高管合谋实现的,强调如审计、机构投资者和监管机构等外部治理机制的重要性;Zhang等[6]检验了控股股东和经理人在掏空行为上的合谋行为,发现两权分离度和薪酬业绩以及高管更替-业绩敏感程度负相关,并且在盈利水平低和发展前景弱的公司中更为显著,表明控股股东利用控制权合谋经理人,降低基于业绩的薪酬激励,发现了租金分享行为的证据;沈冲荣和孙文杰[15]分析了大股东与经理人合谋共同侵占少数股东权益的机制,并得出大股东对经理人的监督和激励存在非对称性的结论。

根据研究推测,如果大股东和经理人建立合谋关系,大股东让渡掏空收益或提高薪酬激励是基础。然而,掏空导致公司业绩和价值的降低也会诱发分歧,尤其是高管股权激励加剧了利益冲突程度,可能引致合谋关系的不稳定甚至破裂,从而导致经理人由合谋者向看门人转变。从大股东掏空和高管薪酬激励的关系来看,二者是相互影响的,也伴随着内生性,这在很多研究中是忽略的。本文一方面借助委托代理模型揭示大股东和经理人的互动关系,从高管股权激励影响大股东掏空的路径出发,运用面板回归证实影响关系的存在及其渠道效应;另一方面利用准自然实验PSM-DID方法的识别策略降低内生性的影响,揭示高管股权激励与大股东抑制的关系,进而发现利益冲突导致合谋关系的不稳定性。

2 模型假设

2.1 一般假设

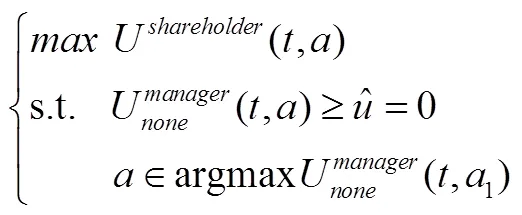

在委托代理模型中,股东享有剩余索取权,其净收益等于总收入减去高管薪酬。大股东是自利的理性人,利用控制权实施掏空,导致公司业绩波动甚至下滑,可能贬损公司价值,从而不能准确反映高管的努力程度,降低了高管薪酬业绩的敏感程度[16]。当公司股权结构一股独大时,大股东通常能控制经营决策,信息不对称程度较低,也能在一定程度上“支配”经理人;在极端的信息对称情形中,大股东完全“支配”经理人,无需支付额外的薪酬激励[17]。我们主要致力于大股东掏空及其与经理人合谋关系的描述,因此,假设经理人的额外收益源于默认和纵容大股东掏空的补偿。

我们在一般的股东和经理人委托代理模型的基础上,引入合谋薪酬,考察高管股权激励对大股东掏空的影响。模型的基本假设包括:

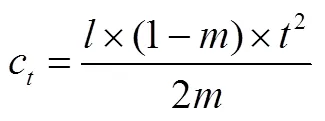

大股东掏空可能遭受因资金占用等违规违法行为而引致法律制裁,大股东掏空的成本函数假设为:

2.2 无股权激励的情形

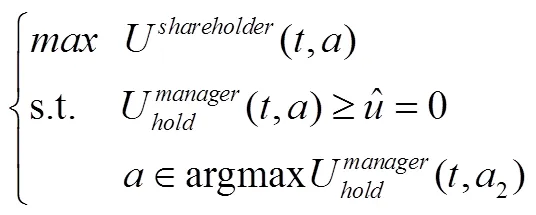

2.3 实施股权激励的情形

大股东和经理人的委托代理关系可以描述为:

2.4 数值分析与研究假设

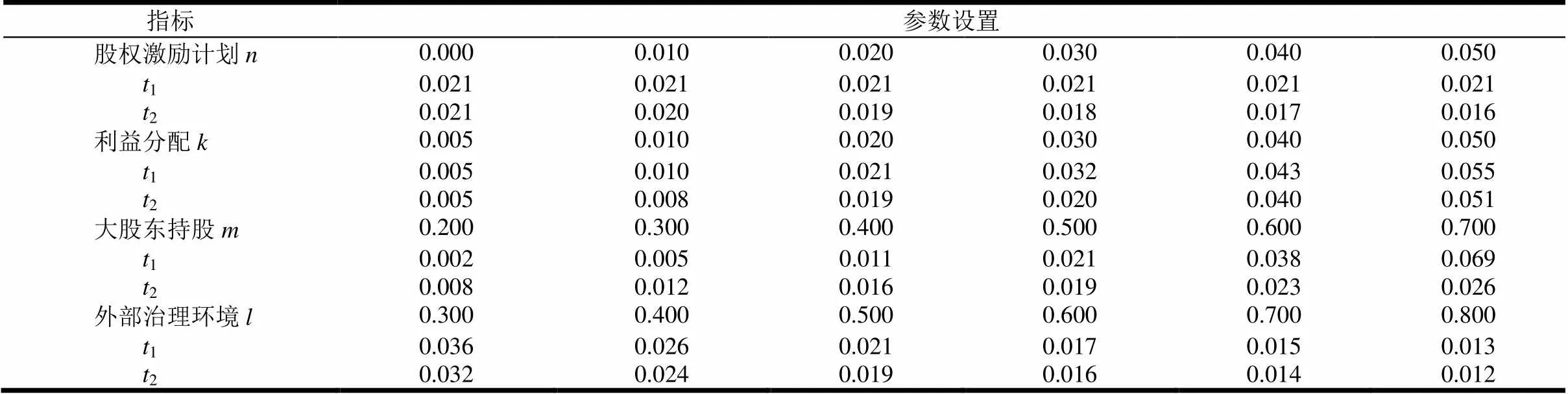

由于结果函数复杂,为了方便比较高管股权激励对大股东掏空程度的影响,采用数值模拟的方式进行检验。设置相关指标参数的基准值,具体包括:高管股权激励或管理层持股通常在0.020左右甚至更低;大股东掏空程度,其他应收款对总资产的占比在0.020左右;我国公司股权集中度普遍较高,第一大股东持股比例30%左右,假设绝对控制权分界点为0.500,并且大股东持股高于0.200;风险规避系数取值2;正常产出水平为1时的波动率(方差)为0.050;治理环境约等于0.500,主要观测外部监督程度变动对大股东掏空的影响;努力成本系数=1。其中,管理层持股、其他应收款和第一大股东持股比例根据我国上市公司在统计期间的均值设置,在敏感性分析过程中,步长则依据指标的标准差;风险规避系数、正常产出水平和治理环境主要考虑到经济模型的一般性和简洁性进行设置,由于聚焦在趋势特征分析,参数设置对研究结论无实质性的影响。据此,根据基准情形假设,敏感性分析结果如表1所示。

表1 关键参数对大股东掏空程度影响的敏感分析

为了直观地表示实施高管股权激励及其特征对大股东掏空的影响,绘制图1,其中菱形折线为未实施高管股权激励情形1,方形折线为实施情形2。高管股权激励实施之后,大股东掏空水平显著降低,并且大股东持股和外部治理环境也会影响高管股权激励对大股东掏空的抑制效果。

从图1.A中可以看出,当实施高管股权激励计划之后,大股东掏空程度显著降低,并且高管持股比例越高,掏空程度降低的幅度越大;大股东让渡的掏空收益越多,即掏空(合谋)薪酬越多,掏空程度越大,但在实施高管股权激励情形下掏空程度相对较低(图1.B)。我们可以从收入效应、风险效应和身份转换效应三个层面阐述高管股权激励的影响机理。

收入效应。大股东掏空通常会降低公司价值,这将影响了高管的预期收入;在实施高管股权激励计划之后,尤其当股权激励强度大或高管持股比例高的时候,高管和大股东的利益冲突加剧,合谋关系的不稳定性也将提高。当高管采用按绩付酬的方式时,即高管薪酬和公司业绩直接挂钩,如果高管不能有效地提高公司业绩,大股东掏空可能进一步降低财务业绩。此时,薪酬激励的内在特征将促使高管抑制大股东掏空行为。

风险效应。对于外部投资者来讲,大股东掏空不仅导致了的产出损失,还可能增加产出的噪音,例如=+(1+)ε。也就是说,如果大股东采取资金占用、关联交易等方式进行掏空,诱发了业绩的非正常波动,降低了会计信息质量以及外部投资者获取信息的可靠性,进而影响股票价格的市场表现,这对于风险规避的高管来说,股权激励导致高管承担更高的风险,可能有助于抑制大股东掏空行为。

身份转换效应。这主要源于高层梯队理论与管家理论。股权激励促使经理人成为小股东,产生了身份转换效应,经理人肩负管理者和小股东的双重身份,出于社会地位、声誉动机的考虑,经理人都将致力于提高公司价值。高管持股是股权激励的最终表现,高管持股比例越高,其管家效应越明显,因此,从管家特征和小股东身份的角度来看,高管股权激励将会抑制大股东掏空行为。

H1a:高管股权激励计划实施之后大股东掏空程度显著降低。

H1b:高管持股比例越高,大股东掏空程度越低。

Figure 1 Sensitivity analysis of the influence of different variables on tunneling behavior of large shareholders

大股东异质特征如何影响高管股权激励对掏空行为的影响效应?我们可从大股东持股比例洞悉一二。随着大股东持股比例的提高,究竟是更有动力支持而减少掏空,还是掏空成本更低而增加掏空尚无定论[20]。在我国上市公司中,大股东持股对掏空程度的影响在学术界尚无统一的结论,更少或更多的掏空效应的观点并存,甚至认为可能存在倒U型关系[21]。本文的关注点是在大股东持股比例不同的条件下,高管股权激励对掏空抑制效应的差异。从图1.C可以看出,在实施股权激励的公司中,掏空程度显著降低。当大股东持股比例较低时,现金流权也相对较低,往往存在较强的侵占动机,高管股权激励效应可能影响合谋关系的稳定性,利益冲突也会推动作为内部人的经理人识别价值贬损行为,发挥抑制大股东掏空的作用,高管股权激励抑制效应更高;当大股东持股比例很高时,由于大股东持股的价值增值大于掏空收益,掏空动机也相对较弱,高管股权激励的抑制效应也将较弱。基于此,我们推测假设:

H2:高管股权激励抑制大股东掏空主要在掏空动机较强的公司中发挥作用。

大股东掏空行为屡屡发生,主要原因之一是外部治理机制约束的缺失。外部治理机制主要包括市场化机制、法律体系、审计制度等。其中,法制体系对大股东掏空发挥着基础性的监督治理作用;审计制度也能在一定程度上抑制大股东掏空,例如,聘请四大会计师事务所对公司进行审计以及公司章程设置累计投票条款[22]。然而,作为新兴的资本市场国家,针对大股东掏空行为的外部监管机制还远未有效,在外部监管体系不完备的情形中,发现新的监督机制尤为重要。如前分析,高管股权激励触发了高管对大股东掏空的抑制行为,数值结果也支持了这一结论。如图1.D所示,外部治理机制越弱,大股东掏空程度越高,外部治理环境能够抑制掏空行为;另一方面,当外部治理环境较差时,高管股权激励显著降低了掏空程度,发挥了替代外部治理的监督作用,而在外部治理环境较好时抑制作用并不明显[23]。由此,我们推测:

H3:高管股权激励抑制大股东掏空主要在利于掏空环境的公司中发挥作用。

3 研究设计

3.1 数据来源

采用平衡面板数据,选择2009-2013年实施股权激励计划的上市公司。由于创业板市场在2009年开始运营,尽管在这一板块中股权激励计划实施比例最高,但为了保证结果的可靠性和可比性,没有引入创业板以及2009年之后上市的公司。实施股权激励计划的公司主要来自于沪深主板A股上市公司以及一部分中小板上市公司,筛选步骤包括:首先,由于金融类公司的特殊性,在财务报表、资本结构等方面的显著差异,将金融行业公司剔除;其次,ST、PT公司在指标特征上可能存在显著不同,故也剔除这部分样本公司;然后,为减少特殊行业异常数据对结果的影响,剔除了公司数目过少的行业;最终,剔除股权激励计划失败的样本,在A股非ST、PT并剔除金融保险业后的2501家公司中,共有644家实施过股权激励计划。剔除2009年以后上市的公司后获取涵盖2009-2013年间16个行业中实施股权激励计划的277个样本公司,合计1385个观测值;在PSM-DID的识别策略中,我们选择沪深A股未曾实施的公司作为对照组,涵盖1560家上市公司,考虑到滞后两年效应,观测年份包括2008-2015年。本文数据主要来源于Wind数据库,控股层级和两权分离度指标根据年报股权结构关系图手工录入。

3.2 变量设计

掏空程度。由于大股东掏空的多样性和隐蔽性,其衡量方法尚无定论,例如,采用两权分离度衡量掏空动机,或者其作为度量掏空程度的直接指标[5];采用潜在的掏空方式衡量,包括股票市场指标[20]、关联贷款[1]和关联交易[24]衡量掏空程度;一种争议较小的衡量方法采用“其他应收款”会计科目[25],该指标涵盖了丰富的掏空行为,无论是直接的资金占用还是较为隐蔽的关联交易都可能内含于这一指标[26]。

表2 研究变量与测度

表2(续)研究变量与测度

高管股权激励。为了比较高管股权激励前后的变化,采用股权激励计划实施年份作为节点。为了消除高管股权激励当年的影响,如果首次公告日在上半年则当年取值1,在下半年则当年取值0。高管股权激励计划实施之前的年份取0,之后的年份取1;对于2009年之前实施的公司,有效期内或行权之前取值1,否则取0;对于实施失败的,有效期内取1,否则取0[27]。为了缓解内生性问题的影响,在PSM-DID识别策略中采用了更为干净的度量方式,仅仅包含单次实施、未曾失败的高管股权激励公司。

参照Jiang[1]和郑国坚[10]等的研究,控制变量选取见表2,同时设置了描述大股东异质性特征和公司制度环境的分组变量,用于检验假设H2和H3。此外,按照证监会分类标准控制了行业效应以及年份效应的影响。

3.3 模型设计

我们在Jiang[1]和郑国坚等[10]研究模型的基础上,引入高管股权激励计划指标,构建面板回归模型(8)。

采用和Jiang[1]一致的做法,采用其他应收款和销售收入的比值表示,由于每家公司的资产和经营结构的不同,使用销售收入更能消除公司的个体差异;作为稳健性检验,采用其他应收款与总资产的比值表示,衡量相对资产的掏空程度。

4 实证分析

4.1 统计检验

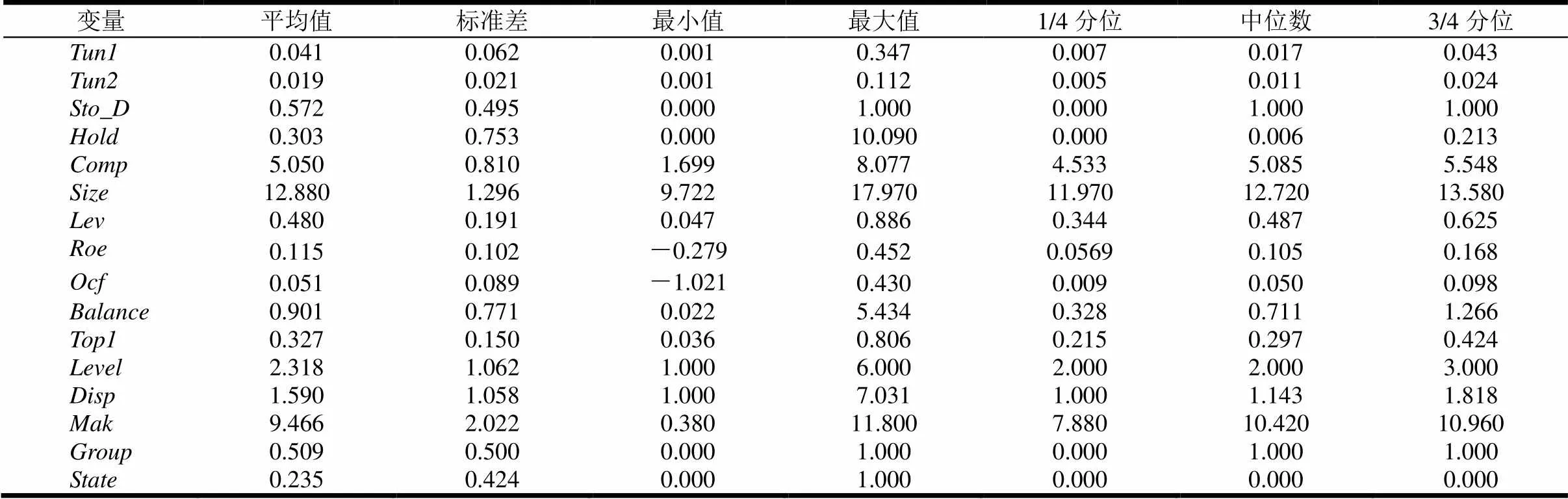

描述性统计见表3,对主要变量进行了1%双边winsor处理。其他应收款和均值分别为0.041和0.019;的均值为0.572,即公司大约在样本期间第三年实施股权激励计划,利于对比股权激励计划前后的变化;均值为0.303%,高管持股比例相对较低;均值为5.050,实际薪酬约为156万元。在控制变量中,股权集中度均值为0.327,一股独大现象较为严重;股权制衡度的均值小于1,说明股权制衡能力还有待于提高;控股层级均值为2.318,在金字塔结构中,终极控制人和上市公司之间至少还存在一家中间企业;两权分离度的均值为1.590,现金流权和控制权不对等程度较高;均值表明约0.509比例的公司属于集团企业。其他变量不再一一赘述。

表3 描述性统计

为了比较高管股权激励前后大股东掏空程度的不同,以及其他特征的影响,采用均值进行单变量差异性检验,结果见表4。高管股权激励计划之后掏空程度显著降低,其他应收款占营业收入的比例由先前的0.046降低至0.037;高管持股比例越高,掏空程度越低,高管持股高组相较于低组,掏空程度降低了0.013;然而,高管货币薪酬越高,掏空程度越高,但还需要进一步通过回归分析检验。在大股东异质性特征方面,大股东持股和两权分离度的高低并未造成大股东掏空程度的差异,但金字塔控股层级高(大于2层)的公司掏空程度显著提高,暗示控股复杂程度越高,掏空动机越大;两权分离度高的公司掏空程度更低。在掏空环境方面,地区市场化程度越高,大股东掏空程度越低,外部治理环境发挥一定的约束作用;国企和民企未表现出显著差异;相较于非集团公司,集团控制的公司掏空程度更高。

4.2 高管股权激励对大股东掏空的影响

面板数据回归结果见表5。高管股权激励的系数显著为负,股权激励前后掏空程度降低,以列(1)结果为例,股权激励之前的均值为0.046,股权激励导致掏空程度降低约0.005,降低幅度占比为11.3%,说明高管股权激励能够抑制掏空行为;高管持股对掏空程度也存有抑制效应,印证了通过股权激励完成了高管身份转换——由掏空的合谋者变为代表小股东利益的监督人;高管货币薪酬和掏空程度不相关,仅在混合效应OLS模型中显著,一个可能的解释是,即货币薪酬激励也可能降低经理人和大股东的代理冲突,引发对“隐蔽”的大股东掏空行为的监督动机。总体上,研究结果支持假设H1a和H1b。

表4 掏空程度的单变量差异性分析

注: ①当采用中位数将样本数量等分,检验结果几无差异;②由于初始值相减和四舍五入的缘故,差异值可能不等于显示的分组值的差额;③星号*、**和***分别表示显著性水平11%、5%和10%,括号为检验值,下同。

表5 高管股权激励对大股东掏空抑制的回归结果

注: ①括号内为或值;②、、、、中,表示固定效应模型,随机效应模型,混合效应模型,表示最小二乘法;后缀表示只有解释变量,表示解释变量和控制变量,表示采用其他应收款/总资产作为被解释变量;③面板回归模型主要为组内和组间,混合效应模型为和调整();④由于其他应收款的绝对数值较低,平均值约0.041,为了保持解释变量量纲的一致以及易于解释,我们对因变量乘以100处理,其余表格结果基本一致。

在控制变量方面,公司规模对大股东掏空没有显著影响;杠杆率和掏空程度正相关,一些观点认为控股股东利用债务融资提高资源规模,同时具有较强的侵占外部投资者利益的动机;大股东持股比例和掏空程度不相关,未获得更强掏空动机或更强支持动机的观点,可能源于存在影响阈值,而股权制衡也未发挥监督作用;经营现金流越高,现有资产创造的价值越多,那么大股东掏空程度越低,掏空收益可能低于机会成本;金字塔层级越多,掏空程度越高;市场化程度越高,掏空程度越低;产权性质和集团属性未对大股东掏空产生直接影响。

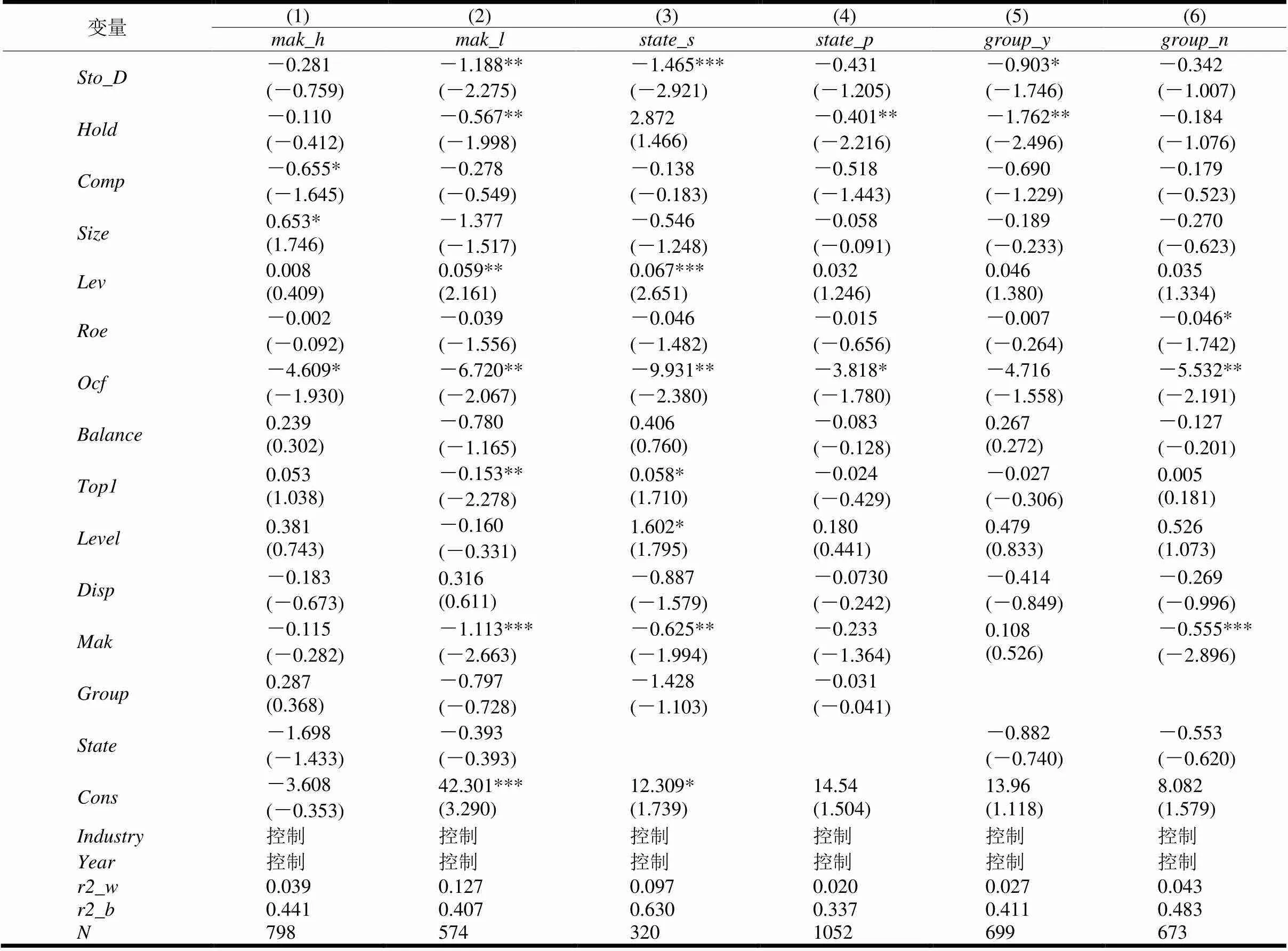

4.3 大股东异质性特征的影响

采用股权集中度、控股层级和两权分离度指标刻画大股东异质性特征,分组检验高管股权激励对掏空程度的影响,结果见表6。实证结果支持了假设H2。

表6 不同大股东异质性特征下高管股权激励对掏空程度的影响效应

股权集中度。将大股东持股比例按均值标准分为高低两组。在低组中,高管股权激励显著降低了掏空程度,相比激励之前降低了1.097%;在高组中,高管股权激励计划前后掏空程度无显著变化。可能的推测在于:大股东持股比例越高,其权力越大,但持股收益也越高,掏空动机相对越低;而对于持股比例较低的大股东而言,现金流权较低促使其寻求掏空收益,贬损了高管的利益,高管股权激励抑制大股东掏空的作用也更为显著。

控股层级。金字塔结构是大股东掏空行为的载体特征,通常拥有复杂的控制链条,其中,控股层级是其显著特征指标之一。金字塔层级越多,控制链条越长,交叉持股现象越多,并伴随着更高的两权分离度,大股东掏空动机越大。在控股层级较高组中,高管股权激励的系数为-2.765且在5%水平下显著,大股东掏空显著降低,但在低组中无明显变化。然而,在控股层级低组中,高管持股的系数显著为负,这可能源于高管能够洞悉掏空行为,也更为容易监督大股东行为;在控股层级高组中,复杂的金字塔结构为大股东掏空提供了保护,资产侵占也更为隐蔽,外部机构难以识别掏空行为,而只有内部人高管才能洞悉、监督并制衡掏空行为,损害了高管利益,实施股权激励加剧了二者的矛盾,产生了更强的监督动机。

两权分离度。两权分离度指控制权和现金流权的分离程度,是衡量大股东掏空动机的指标之一。当控制公司但现金流权较低时,终极控股股东存在利益侵占的强烈动机。以均值为界,在两权分离度较高的公司中,高管股权激励的系数为-1.669,促使掏空程度显著降低,而在两权分离度低的公司中不显著。这说明在两权分离度高的公司中,大股东掏空动机更大,高管作为内部人,能够发挥监督作用,实施股权激励之后,二者利益冲突加大,引起了约束掏空的行为。

4.4 公司制度情境的差异影响

将制度情境细分为市场化程度、产权性质和集团企业三类,探究情境因素的差异影响。回归见表7,结果支持研究假设H3。

市场化程度。市场化水平是一系列经济、社会、法律乃至政治体制的综合量度。由于我国各地区资源禀赋、地理位置以及政策差异等因素,导致市场化发展呈现显著的不平衡,法律和审计监管也存在较大差异[28]。市场化程度越高,中介机构发育和法律执行效果越好,更利于监督公司行为。因此,利用市场化程度衡量外部环境对大股东行为的约束力度以及对投资者的保护程度。按市场化程度均值分为高低两组,结果发现:在低组中,高管股权激励之后,大股东掏空程度降低1.188%,高管持股也表现出增效作用,但在高组中却不显著,说明高管监督和外部监管具有替代效应。在法律监管和审计制度不完善的地区,高管身份转换引起的监督效应更为有效。此外,在市场化程度低组中,公司规模越小、杠杆率越大、大股东持股比例越低、业绩越差的公司掏空现象越严重。

产权性质。按照终极控制人性质将公司分为国有和民营两类。通常,国有公司高管多为任命制,高管关注点不仅是薪酬,更有职位晋升、社会威望等隐性福利,并且政府尤其是地方政府作为终极控制人,享有特权,寻租行为损害了投资者利益,许多观点也印证了国有企业的“掠夺之手”假设。例如,Faccio[29]发现,当控股股东直接担任或委派公司高管时,公司所有权结构对掏空行为的影响更大;刘际陆和刘淑莲[30]发现产权性质影响了控股股东的掏空行为,政府控制级别越低,掏空行为越严重,但非政府控制公司的掏空行为也较普遍。结果发现,相较于民营企业,国有企业高管股权激励对掏空的抑制效果更加明显,抑制水平为-1.465%且高于全样本的效应-0.556%,不仅暗示国企的“掠夺之手”,也说明掏空对高管获取私利存在冲突,但在民营企业中并不明显。

集团控股。集团企业利弊共存。集团企业成员之间相互担保和支持,可以降低信贷风险,也更易获取银行信贷。然而,集团为大股东掏空行为提供了便利,掏空手段也更为隐蔽复杂,Bertrand等[31]通过分析外部冲击时现金流在集团内的流动发现,印度集团内部公司之间存在严重的隧道行为。以是否隶属集团企业为标准的结果发现,在集团控股公司中,高管股权激励和大股东掏空程度负相关,股权激励显著降低0.903%,这表明高管作为知情人,管家身份提高了对违规行为的监督程度。

表7 不同制度情境下高管股权激励对掏空程度的影响效应

4.5 准自然实验的PSM-DID识别策略

为了克服内生性导致估计系数的偏差,运用双重差分方法(Difference-In-Differences,DID)的准自然实验的识别策略。DID方法需要满足共同趋势假设,即实施高管股权激励公司在“反事实假设”下应和未实施公司在掏空程度的变动趋势上不存在系统差异,为此采用Heckman等提出并发展的PSM-DID方法。

创造准自然实验环境。准自然实验是自然实验的一个延伸。自然实验一般源自外生事件的冲击,外生事件是随机的且独立于个体特征。由于实施股权激励受到许多因素的影响,这不符合外生性的假设,因此构建准自然实验,即通过人为挑选分组构成分组样本,而非外部事件冲击形成的自然分组。为了获取高管股权激励效应DID分析的干净样本,剔除了二次股权激励、首次实施时间在2009年以前、有效期包括了2009-2013年整个区间的公司,最终确定128家实验组公司。考虑到高管股权激励效应的滞后性,观测区间包括2008-2015年,即公司2013年实施股权激励的影响效应滞后两年至2015年。

根据影响高管股权激励的公司特征因素,运用倾向值得分法(PSM),构造未实施高管股权激励的公司组(对照组,Control group),对实施的公司组(处理组,Treated group)进行样本匹配。设置处理组变量,即曾实施股权激励计划的公司取值1,否则取0。在处理组和对照组间寻找在若干指标上(匹配变量)相近的公司,并将这些指标浓缩成核心指标值进行多元匹配。假设公司在时期的样本特征为X,即处理组、对照组企业间的匹配变量集合,式(9)衡量了公司在X条件下实施高管股权激励计划的概率:

构造Probit模型。匹配变量主要包括财务特征[32]、成长性、公司治理[33]、产权性质[34]等特征指标,并控制行业和年份的影响,构建回归模型为:

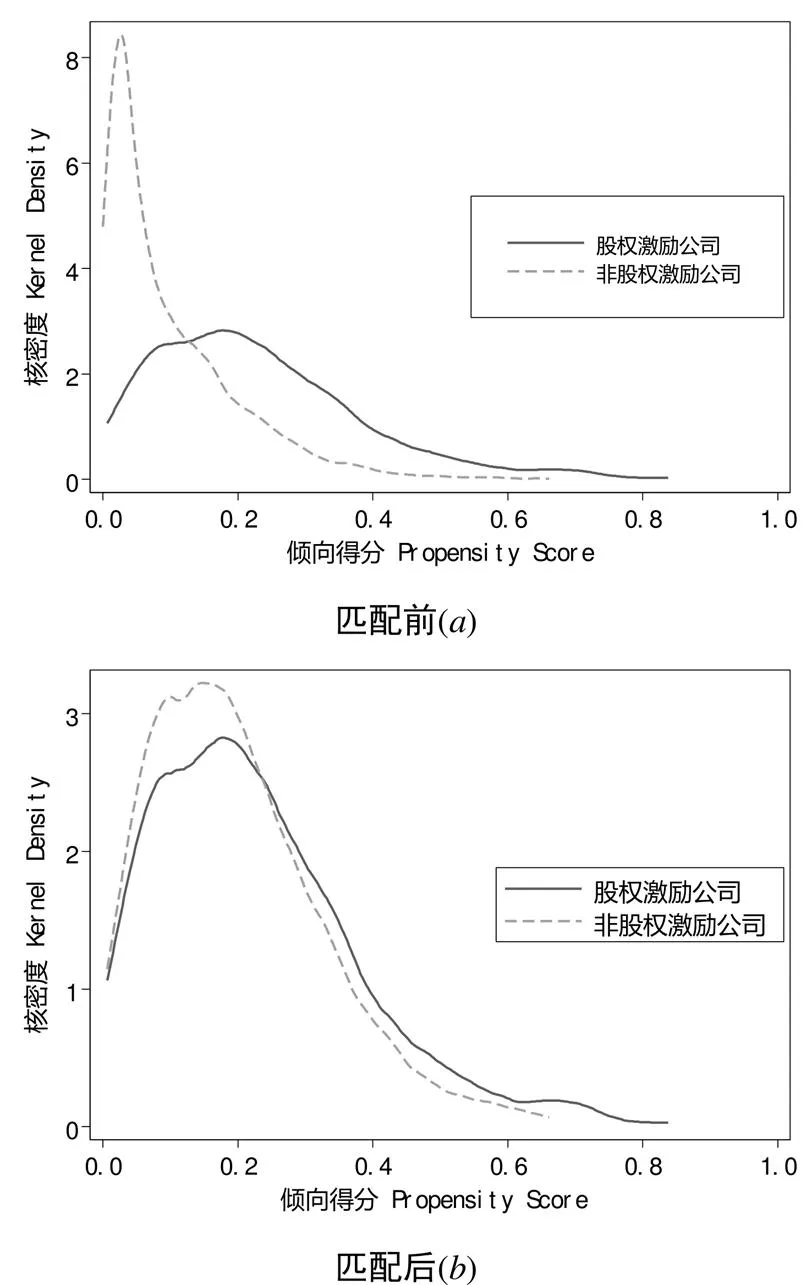

检验匹配有效性包括两种方式。其一,比较匹配前后值的核密度函数。图2为值的核密度函数图,结果发现匹配前处理组与对照组值的核密度差异较大,匹配后两组曲线较为接近,说明两组公司在特征变量上较为相近,从而使之满足共同支撑假设。

其二,利用Smith和Todd[35]提出的匹配平衡方法,即检验匹配前后处理组与对照组在特征指标上的差异程度。表8汇报了检验结果。由检验的相伴概率可知,两组公司在匹配变量上不存在显著差异;Rosenbaum和Rubin[36]认为偏差比例不超过20%便说明匹配效果较好,表9列示的结果最大值为10.243%。其他检验指标中,方差比率()()指标基本落于[0.86,1.16]之间,说明估计结果稳定性较好;B值等于9.1%且小于25%,值为1.39落于区间[0.5,2],总体上说明匹配变量选取合理,实证估计结果有效。

图2 匹配前后倾向得分的密度函数图

Figure 2 Density function of propensity score before and after matching

表8 匹配平衡性检验结果

构建DID模型测算高管股权激励影响掏空程度的净效应,通过剔除随时间变化的个体因素,最大程度消除内生性的影响。模型设定为:

其中,为组间虚拟变量,曾实施高管股权激励计划的处理组公司取值1,控制组取值0;是股权激励计划或时间的虚拟变量,当=1时表示股权激励计划之后的年度,=0为股权激励计划之前的年度;其他变量基本保持一致。

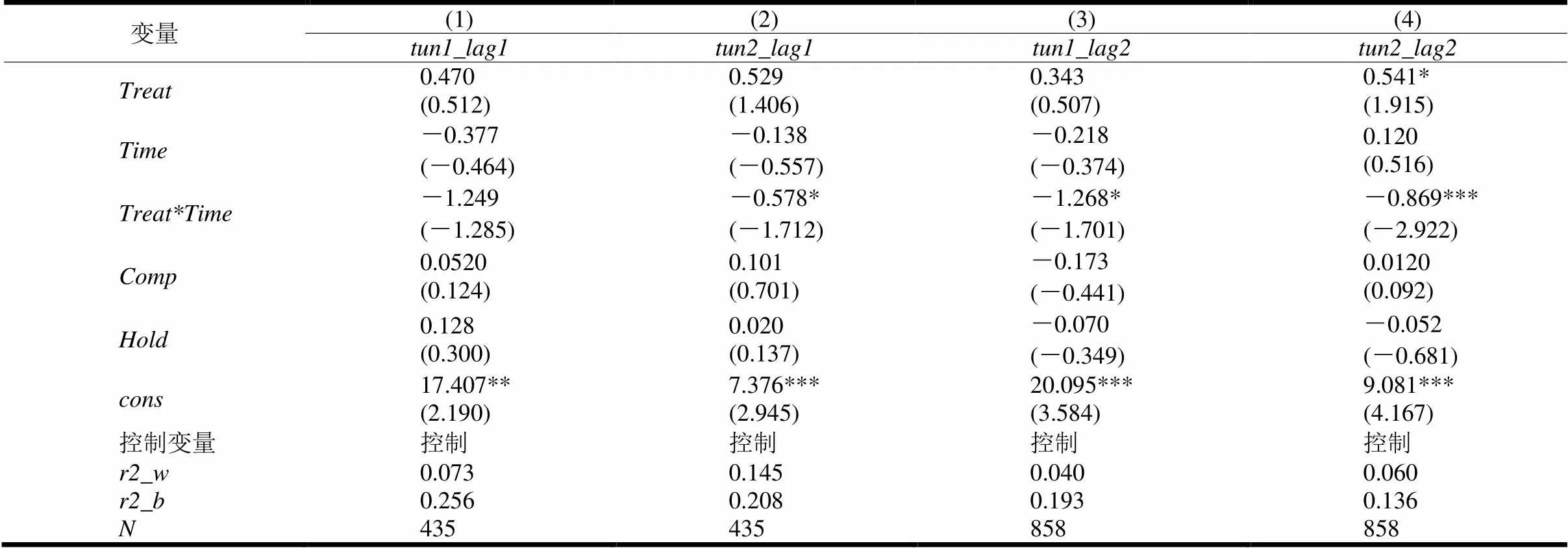

针对高管股权激励前后1年进行比较,参照Jiang等[37]和姜付秀等[38]的做法,选择股权激励计划前后各2年作为研究窗口,并剔除股权激励计划当年的样本。为检验系数估计的稳健性,利用自助法(bootstrap)重复200次控制标准误。将实验组和对照组样本混合为全样本进行回归,抽样200次,结果见表9。列(1)和(2)分别为前后1年的结果,列(3)和列(4)为前后2年的回归结果。其中,处理变量和时间变量的系数均不显著,说明了匹配结果的差异不大,并且没有显著的时间趋势。和交互项的系数β衡量高管股权激励计划影响大股东掏空的净效应。在前后1年的效应检验中,当为为因变量时,系数3等于-0.578并且在1%置信水平下显著,说明高管股权激励抑制了大股东掏空,而这一作用是在剔除其他影响因素后由“高管股权激励”行为引起的,产生的净效应约为0.578%;而在前后2年的检验结果中,高管股权激励对和分别产生了1.268%和0.869%的净减效应。值得指出的是,Chourou等[39]发现高管持股较高的公司实施股权激励的动机较低。可以推测,高管持股和实施股权激励具有相似的激励效应,可能导致了高管持股指标的不显著。DID检验结果证实了研究结论的有效性,并且结果表明两年期的效应更为显著。

表9 高管股权激励对大股东掏空程度影响的DID检验

5 结论

本研究从新兴国家上市公司存在的大股东利益侵占的第二类代理冲突出发,揭示高管股权激励对大股东掏空产生抑制效应的内在机理,主要研究结论包括如下几个方面:其一,高管股权激励能够抑制大股东掏空,高管持股作为股权激励的结果,也能够发挥抑制作用,但高管现金薪酬并没有明显的作用,高管股权激励(薪酬)不但能够从长远角度提高公司的业绩以解决第一类代理问题,还能促使管理层转换身份以缓解第二类代理问题。其二,在掏空的动机方面,在大股东持股比例低、金字塔型控制结构复杂以及所有权和控制权分离程度高的公司中,高管股权激励对大股东掏空的抑制效果显著;在掏空情境方面,公司所在地市场化程度低、国有控股以及集团控股的公司,高管股权激励对大股东掏空有着更加明显的抑制效果。其三,高管股权激励对大股东掏空的影响效应存在滞后性,而且两年期的滞后效应更为显著。值得指出的是,其他应收款指标衡量大股东掏空可能存在一定的偏差,但从规范和实证研究来看,作为内部人和管家的经理人发挥了监督作用,而这些并不能为外部监管部门所识别。

本研究对识别高管和大股东的关系以及如何降低第二类代理成本具有启示意义。建议包括:首先,合作与制约的协调关系。大股东和经理人是一对特殊的关系主体,既存在委托代理关系,又存在监督约束关系。在我国上市公司中,应建立起高管对大股东的监督制约机制,如在公司章程中规范大股东和高管的责任、权力与利益,避免形成两职合一的集权模式,同时避免所有者缺位或者高管附庸于大股东的聘任模式[40]。从对大股东掏空抑制的效应来看,高管股权激励是有效的治理方式。在这一背景下,应当提高股权薪酬的比例,制定合理的股权激励合约,但也要避免股权薪酬成为讨好经理人的福利。其次,防患于未然。强化内部治理机制,如提高内部控制和信息披露。针对侵占动机较强的大股东,合理配置权力,形成有效的制衡机制;在大股东持股较低、金字塔层级较高和两权分离度较大的情形中,加强内部控制和信息披露机制,监督关联方的异常交易和行为;“预则立,不预则废”,建立相应的预防和惩罚机制。最后,完善外部治理机制,提高诚信环境建设。我国目前法律法规对于监管违规行为、提高信息披露以及投资者保护还有待提高,相应的惩罚力度偏轻,低廉的违规成本导致大股东掏空行为频现。此外,外部审计的规范程度也有待提高。加快市场化进程,包括通过立法规范企业行为,国有企业遭受“掠夺之手”的撇脂,实施股权激励也是国企市场化改革的一部分,规范股权激励实施进程,切实降低国有企业资产流失现象,最终建设植根于诚信的社会制度和文化。

本研究不足在于,尽管采用准自然实验的PSM-DID方法降低内生性,但高管股权激励的事件并不是严格外生的,并且可能存在择时行为,本文研究只能在一定程度上提高对因果关系的证实。事实上,高管股权激励合约存在许多差异性特征,还可能是福利型而非激励型的股权薪酬,这将成为未来继续深入探讨的研究方向。

[1] JIANG G, LEE CMC, YUE H. Tunneling through intercorporate loans: The China experience[J]. Journal of Financial Economics, 2010, 98(1):1-20.

[2] LUO J, WAN D, CAI D. The private benefits of control in Chinese listed firms: Do cash flow rights always reduce controlling shareholders’ tunneling?[J]. Asia Pacific Journal of Management, 2012, 29(2):499-518.

[3] 刘少波, 马超. 经理人异质性与大股东掏空抑制[J]. 经济研究, 2016,51(4):129-145.

Liu S B, Ma C. Manager's Heterogeneity and Its Effect on Restricting the Tunneling Behavior of Large Shareholder[J]. Economic Research Journal, 2016,51(4):129-145.

[4] LARRAIN B, TAPIA M, URZUA F. Investor protection and corporate control[J]. Journal of Corporate Finance, 2017(47):174-190.

[5] BURKART M, PANUNZI F, SHLEIFER A. Family firms[J]. Journal of Finance, 2003, 58(5):2167-2202.

[6] ZHANG M, GAO S, GUAN X. Controlling shareholder-manager collusion and tunneling: Evidence from China[J]. Corporate Governance: An International Review, 2014, 22(6):440-459.

[7] 李文洲, 冉茂盛, 黄俊. 大股东掏空视角下的薪酬激励与盈余管理[J]. 管理科学, 2014,27(6):27-39.

Li W Z, Ran M S, Cao J. Relationship between Compensation Incentive and Earnings Management from the Perspective of Large Shareholders’ Tunneling[J]. Journal of Management Science, 2014, 27(6):27-39.

[8] 梁上坤, 陈冬华. 大股东会侵犯管理层利益吗?——来自资金占用与管理层人员变更的经验证据[J]. 金融研究, 2015(3):192-206.

Liang S K, Chen D H. Will managers be hurt by large shareholder? – evidence from tunneling and managers’ turnover[J]. Journal of Financial Research, 2015(3):192-206.

[9] JOHNSON S, PORTA R L, Lopez-De-Silanes F. Tunneling[J]. American Economic Review, 2000, 90(2):22-27.

[10] 郑国坚, 林东杰, 张飞达. 大股东财务困境, 掏空与公司治理的有效性[J]. 管理世界, 2013(5):157-168.

Zheng G J, Lin D J, Zhang F D. The financial predicament, hollowing out and the effectiveness of corporate governance of large shareholders[J].Management World, 2013(5):157-168.

[11] LUO Q, LI H, ZHANG B. Financing constraints and the cost of equity: Evidence on the moral hazard of the controlling shareholder[J]. International Review of Economics & Finance, 2015(36):99-106.

[12] HUANG L, LI M. Negative media coverage, law environment and tunneling of controlling shareholder[J]. China Finance Review International, 2015, 5(1):3-18.

[13] BOZEC R, DIA M. Monitoring role of the board and ownership concentration: From interests misalignment to expropriation[J]. International Journal of Accounting and Finance, 2015, 5(4):338-361.

[14] CONYON M J, HE L. Executive compensation and corporate governance in China[J]. Journal of Corporate Finance, 2011, 17(4):1158-1175.

[15] 沈坤荣, 孙文杰. 为什么大股东选择侵占而不是保护中小股东的权益[J]. 南大商学评论, 2006(2):56-73.

Shen K R, Sun W J. Why do large shareholders encroach on small shareholders’ advantage rather than protect their advantage[J]. Nanjing Business Review, 2006(2):56-73.

[16] 苏冬蔚, 熊家财. 大股东掏空与CEO薪酬契约[J]. 金融研究, 2013, 402(12):167-180.

Su D W, Xiong J C. Tunneling and CEO incentive contract[J]. Journal of Financial Research, 2013, 402(12):167-180.

[17] 张维迎. 博弈论与信息经济学[M]. 上海:上海人民出版社, 2004:146-163.

Zhang W Y. Game theory and information economics [M]. Shanghai: Shanghai People's press, 2004:146-163.

[18] HAUBRICH J G. Risk aversion, performance pay, and the principal-agent problem[J]. Journal of Political Economy, 1994, 102(2):258-276.

[19] AGGARWAL R K, SAMWICK A A. Executive compensation, strategic competition, and relative performance evaluation: Theory and evidence[J]. Journal of Finance, 1999, 54(6):1999-2043.

[20] 王化成, 曹丰, 叶康涛. 监督还是掏空:大股东持股比例与股价崩盘风险[J]. 管理世界, 2015(2):45-57.

Wang H C, Cao F, Ye K T. Monitoring or Tunneling: The Proportion of the Proportion Held by the Big Shareholders and the Risk of the Crash of the Stock Price[J]. Management World, 2015(2):45-57.

[21] 焦健, 刘银国, 刘想. 股权制衡、董事会异质性与大股东掏空[J]. 经济学动态,2017(08):62-73.

Jiao J, Liu Y G, Liu X. Equity balance, board heterogeneity and tunneling of major shareholders [J]. Economic Perspectives, 2017(08): 62-73.

[22] 吴磊磊, 陈伟忠, 刘敏慧. 公司章程和小股东保护[J]. 金融研究, 2011(2):160-171.

Wu L L, Chen W Z, Liu M H. Articles of association and protection of minority shareholders[J]. Journal of Financial Research, 2011(2):160- 171.

[23] 叶勇, 李明, 王雨潇. 媒体监督、经理人特征与掏空——基于我国家族上市公司的经验证据[J]. 管理评论, 2017, 29(02):155-167.

Ye Y, Li M, Wang Y X. Media Coverage, Managers' Characteristics and Tunneling: Evidence from Chinese Listed Family-owned Companies [J]. Management Review, 2017, 29(02):155-167.

[24] 许荣, 徐星美, 权小锋. 中国企业集团关联交易:掏空支持还是相互保险[J]. 经济理论与经济管理, 2015(12):66-77.

Xv R, Xv X M, Quan X F. Related party transactions in Chinese business groups: tunneling, propping or coinsurance [J]. Economic Theory and Business Management, 2015(12):66-77.

[25] 李明, 叶勇. 媒体负面报道对控股股东掏空行为影响的实证研究[J]. 管理评论, 2016, 28(1):73-82.

Li M, Ye Y. The Influence of Negative Media Coverage on Tunneling of Controlling Shareholder: Evidence from China[J]. Management Review, 2016, 28(1):73-82.

[26] Haß L H, JOHAN S, MULLER M A. The effectiveness of public enforcement: evidence from the resolution of tunneling in China[J]. Journal of Business Ethics, 2016, 134(4):649-668.

[27] 刘井建, 纪丹宁, 王健. 高管股权激励计划、合约特征与公司现金持有[J]. 南开管理评论, 2017,20(1):43-56.

Liu J J, Ji D N, Wang J. Executive Equity Incentive Plan, Contract Characteristics and Corporate Cash Holdings[J]. Nankai Business Review, 2017,20(1):43-56.

[28] 樊纲, 王小鲁, 朱恒鹏. 中国市场化指数——各地区市场化相对进程(2011年报告)[M]. 北京:经济科学出版社, 2011:102-159.

Fan G, Wang X L, Zhu H P. China's marketization index: relative process of marketization in various regions (2011 report) [M]. Beijing: Economic Science Press, 2011:102-159.

[29] FACCIO M, LANG L H P. The ultimate ownership of Western European corporations[J]. Journal of Financial Economics, 2002, 65(3):365-395.

[30] 刘际陆, 刘淑莲. 产权性质, 控制人变更与掏空行为——来自后股权分置时期的经验证据[J]. 山西财经大学学报, 2012,34(11):95-105.

Liu J L, Liu S L. Ownership Property, Controller Transfer and Tunneling - Empirical Evidence in Post Non-tradable Share Reform [J]. Journal of Shanxi University of Finance and Economics, 2012,34(11):95-105.

[31] BERTRAND M, MEHTA P, MULLAINATHAN S. Ferreting out tunneling: An application to Indian business groups[J]. The Quarterly Journal of Economics, 2002, 117(1):121-148.

[32] ITTNER C D, LAMBERT R A, LARCKER D F. The structure and performance consequences of equity grants to employees of new economy firms[J]. Ssrn Electronic Journal, 2010, 34(02):89-127.

[33] 陈艳艳. 员工股权激励的实施动机与经济后果研究[J]. 管理评论, 2015, 27(9):163-176.

Chen Y Y. Research on the Determinant and Economical Consequence of Employee Stock Option[J]. Management Review, 2015, 27(9): 163-176.

[34] 吕长江, 严明珠, 郑慧莲, 等. 为什么上市公司选择股权激励计划?[J]. 会计研究, 2011(1):68-75.

Lv C J, Yan M Z, Zheng H L, et al. Why Corporates Choose Stock Option? -Evidence from China [J]. Accounting Research, 2011(1): 68-75

[35] SMITH J A, TODD P E. Does matching overcome LaLonde's critique of nonexperimental estimators?[J]. Journal of Econometrics, 2005, 125(1):305-353.

[36] ROSENBAUM P R, RUBIN D B. The central role of the propensity score in observational studies for causal effects[J]. Biometrika, 1983, 70(1):41-55.

[37] JIANG F, ZHU B, HUANG J. CEO’s financial experience and earnings management[J]. Journal of Multinational Financial Management, 2013, 23(3):134-145.

[38] 姜付秀, 石贝贝, 马云飚. 信息发布者的财务经历与企业融资约束[J]. 经济研究, 2016(6):83-97.

Jiang F X, Shi B B, Ma Y B. Information releasers' financial experience and corporate financial constraints[J]. Economic Research Journal, 2016(6): 83-97.

[39] CHOUROU L, ABAOUB E, SADDI S. The economic determinants of CEO stock option compensation[J]. Journal of Multinational Financial Management, 2008, 18(1):61-77.

[40] 侯青川, 靳庆鲁, 苏玲, 等. 放松卖空管制与大股东“掏空”[J]. 经济学(季刊), 2017, 16(03):1143-1172.

Hou Q C, Jin Q L, Su L, et al. Lifting of short sale constraints and tunneling of controlling shareholders[J]. China Economic Quarterly, 2017, 16(03):1143-1172.

Study on executive stock incentive and major shareholder tunneling restrain: Moderating effect of major shareholder heterogeneity and institutional contexts

LIU Jingjian, LI Huizhu, ZHANG Dongni, FU Jie

(College of Management and Economics, Dalian University of Technology, Dalian 116024, China)

As one of the prominent characteristics of emerging capital markets, large shareholder tunneling, represented by capital occupation, debt guarantee, and interest transmission, still exists in large numbers in listed companies in China. How to restrain the tunneling of large shareholders has become an urgent problem to be solved. When large shareholder tunneling reduces the value of the company, executive equity incentives designed to increase the value of the company exacerbate the conflict. Whether this will lead to a change in the role of managers from "collusion" to "gatekeeper" will be an attractive exploration. This paper reveals the interaction between large shareholders and managers using the principal-agent model. After adopting the path of the influence of executive equity incentive on the emptying of large shareholders, panel regression is used to prove the existence of the influence relationship and its channel effect. Using the quasi-natural experiment PSM-DID identification strategy to reduce the endogenous impact, reveal the relationship between executive equity incentive and large shareholder inhibition, this study finds out that conflicts of interest lead to the instability of collusion relationship.

First of all, in the principal-agent model of collusive compensation, this paper explores the mechanism of executive equity incentive acting on the emptying of large shareholders. Through numerical simulation and normative analysis, this paper explains the mechanism of executive equity incentive acting on large shareholder tunneling from three aspects: income effect, risk effect, and identity conversion effect. The paper points out that the degree of large shareholder tunneling has been significantly reduced after the implementation of executive equity incentive plan. The higher the proportion of executive ownership is, the lower the degree of tunneling will be. The incentive of executive equity to restrain large shareholder tunneling mainly plays a role in the companies with strong tunneling motivation and favorable tunneling environment.

Secondly, taking the listed companies of Shanghai and Shenzhen A-shares that implemented the equity incentive plan from 2009 to 2013 as the research object. Based on the fixed effect regression model, this paper empirically examines the influence of executive equity incentives on large shareholder tunneling and examines the heterogeneity characteristics of large shareholders and the regulatory effect of external governance mechanism. The empirical results show that executive equity incentives can restrain the degree of tunneling of large shareholders. As a result of the equity incentive, executive stock ownership can also play a restraining role, but executive cash compensation has no obvious effect. In the motivation of tunneling, the more complex the pyramid control structure, the higher the shareholding ratio of large shareholders, the higher the degree of separation of ownership and control, the more obvious the inhibition effect of equity incentive on tunneling. In the context of tunneling, the degree of marketization of the location of the company is low, state-owned holding companies, group holding companies, equity incentive has a more obvious inhibition effect on large shareholders tunneling.

Finally, to overcome the deviation of the estimation coefficient caused by endogeneity, the identification strategy of quasi-natural experiments based on the Difference-In-Differences method (DID) is proposed. To obtain a clean sample of the executive equity incentive effect, 128 experimental companies were determined. Considering the lag of the executive equity incentive effect, the observation range includes 2008-2015. According to the corporate characteristic factors that affect the executive equity incentive, PSM is used to construct the group of the company(Control group) that has not implemented the executive equity incentive, and this method is used to match the sample of the company group(Treated group). Through the construction of the DID model, measuring the net effect of executive equity incentive before and after tunneling for 1 and 2 years, and using self-help (bootstrap) standard control error. It is found that executive equity incentive inhibits major shareholders from tunneling, resulting in a net reduction effect of 0.578% in one year and 0.869% in two years, and the effect of the two years is more significant.

To sum up, this study helps identify the relationship between executives and major shareholders and needs to be summed up by executives and large shareholders. This study helps to identify the relationship between executives and major shareholders. It is necessary to construct a check and balance mechanism to prevent large shareholders from the cooperation and restriction relationship between executives and major shareholders. This study improves the external governance mechanism and other aspects to reduce the second category of agency costs.

Executive equity incentive; Tunneling; Major shareholder heterogeneity; Quasi-natural experiment

2017-12-01

2018-11-06

F272.923

A

1004-6062(2020)03-0020-012

10.13587/j.cnki.jieem.2020.03.003

2017-12-01

2018-11-06

国家社会科学基金资助重大项目(18ZDA095);教育部人文社科规划青年基金资助项目(19YJC790082);辽宁省社科规划基金资助项目(L17BGL016);辽宁省经济社会发展研究课题(2019lslktqn-011);大连理工大学基本科研业务费项目(DUT19RW119)

刘井建(1981—),男,江苏徐州人;大连理工大学经济管理学院副教授,硕士生导师;研究方向:公司金融。

Funded Project: Supported by the Major Program of the National Social Science Foundation of China(18ZDA095), the Youth Project of the Ministry of Education Layout Foundation of Humanities and Social Science(19YJC790082), the Social Science Planning Fund of Liaoning Province(L17BGL016), the Key Project of Economic and Social Development of Liaoning Province(2019lslktqn-011) and the Fundamental Research Funds of the Dalian University of Technology(DUT19RW119)

中文编辑:杜 健;英文编辑:Charlie C. Chen