内控视角下企业财务管理的优化策略研究

2020-05-19许静

许静

摘 要:在内部控制的过程中,财务管理屬于重要的组成部分,使推行内部控制制度的基础。财务管理能够为企业的内部控制与整体管理创设良好的财务环境。本文对内控视角下加强企业财务管理的重要性进行简述,从内控视角下企业财务管理存在的主要问题展开分析,并以此为依据,提出优化财务内控管理体系、开展合理的全面财务预算工作、明确内部审计制度作用、建立数据化财务管理平台等措施,希望为相关人士提供借鉴。

关键词:内控视角;企业财务管理;全面预算;内部审计

就我国的市场经济发展情况进行分析,企业的财务管理会对自身的发展产生一定的影响,还会在市场资金流动等各个环节中发挥重要的参考效用。企业应当立足实际情况,发现财务内控管理过程中存在的不足之处,并且探究现代化的财务管理优化措施。在引入信息化技术的同时,将内部控制作为重要的依托,对资产的分配进行监督与控制。在强化内部审计力度的同时,避免不必要的经营风险,实现企业综合竞争力不断提升的目标。

1.内控视角下加强企业财务管理的重要性

1.1保证资产安全性

基于内控视角下,企业完善财务管理体系,能在一定程度上保证内部资产的完整性与安全性。通过完善的企业财务内控管理机制,能够及时发现内部管理存在的隐患问题,并且对内部的资产进行梳理[1]。例如,保管财物印鉴与票据处理的员工,不能由同一名员工兼任,而是要岗位员工互相制约,以此避免出现财务内控管理风险问题。

1.2保证会计信息真实性

企业的财务内控管理能够从根本上保证企业会计信息的真实性,并且将企业的资金变动、财务状况以及经营成果展现出来,为企业的管理人员作出合理决策提供依据。在落实企业财务内控管理工作的同时,实行全过程的监督与控制,对财务管理体制进行不断的改进,逐步创造出更高的利润。

2.内控视角下企业财务管理存在的主要问题

2.1财务内部审计作用没有发挥出来

企业在完善内部控制制度的过程中,内部审计控制体系属于重要的核心内容。企业的内部审计控制也是内部控制执行的重要节点内容。相关工作人员需要对各项经营活动的规范性进行控制,还需要做好各项事务的审计工作[2]。但就实际情况进行分析,企业内部审计的核心内容就是开展企业财务监督与审计工作,挥审计控制的效用无法发挥出来,还容易降低财务监督力度。长此以往,不仅导致财务管理工作不规范,还会消耗大量的资金,出现企业资金配比不合理的问题。

2.2财务预算管理有待提升

由于企业没有建立全面预算管理组织,在实行财务预算工作的过程中,没有结合外部环境与内部经营活动进行充分的考量,相关工作人员对于战略目标与预算编制的认识不足。由于企业的战略发展目标与财务预算没有衔接到一起,容易出现预算执行不到位的问题,直接影响预算编制的效果。

3.内控视角下企业财务管理的优化策略

3.1优化财务内控管理体系,制定战略发展目标

就企业优化财务管理体系的实际情况进行分析,对于企业的发展来说,优化管理制度体系十分重要,可能会在一定程度上对企业的财务管理工作产生较大的影响。因此,基于内控背景下,优化企业的财务管理体系具有一定的现实意义[3]。企业可以通过建立财务内控管理队伍的方式,安排专门的工作人员,制定明确的内控建设方案,并且明确实施目标,以此不断优化财务内控管理体系,保证内控设计的科学性,保证各个部门的员工都会对内部控制以及财务管理有正确的认识。通过优化财务内控建设方案的方式,务必要做好财务内控管理的工作,逐步实现内控视角下优化财务管理机制的目标。在完善相关政策制度的同时,做好制度审查与一系列的评估工作,并且在企业内部建立责任制,保证员工能够做好岗位工作,以此实现企业的战略发展目标。

3.2开展合理的全面财务预算工作,强化资金管控

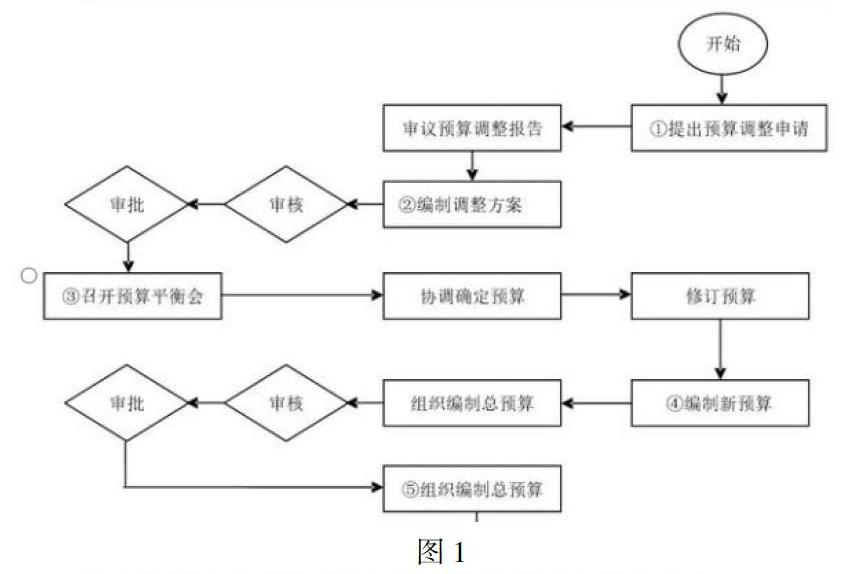

企业在开展内控财务管理工作的过程中,应当从合理的引入财务预算工具,并且不断强化财务预算力度,召开预算平衡会,并且对财务预算进行有效的控制,希望能够对资金进行好累的分配[4]。企业通过建立财务预算管理组织的方式,出具审议预算调整报告,并制定合理的预算指标,董事会作为项目审核与绩效评价的基础,财务部门开展合理的预算编制工作,并做好后续的调整与控制工作,以便于实现财务预算的全过程监督与控制,对财务预算方案进行全方位的控制与管理,针对于预算不合理的情况,提出申请并进行适当的调整,具体如图1所示。

与此同时,企业要对内部的财务信息与生产经营信息有充分的了解,还要制定适当的财务预算目标,形成最终的财务预算方案。通过实行资金集中管控的方式,了解企业的日常资金支出与收入情况,对资金调拨的风险进行有效的控制。在制定详细资金使用计划的同时,对大额资金的流入进行监督,务必要保证企业资金收支的平衡性。在不断加强对应收账款控制力度的基础上,做好信用风险的评估工作,并且做好账龄分析工作,对坏账提前做好准备。

3.3明确内部审计制度作用,建立数据化财务管理平台

就企业的实际运行发展情况进行分析,对于企业的财务部门来说,内部审计工作十分重要,能够对资金流动进行规范化管理,避免不必要的资金流动风险问题发生。在开展内部审计工作的同时,需要内控制度作为基础,以此将内部审计的监督效用发挥出来。企业只有实现财务管理部门与审计部门的对接,才能发挥日常监督的效用,结合企业的财务状况,定期做好账目抽检的工作,避免出现徇私舞弊的问题,逐步完善内控财务规范体系。此外,企业通过建立数据化财务平台的方式,能够将业务数据与财务数据进行整合,并且方便财务人员随时查看财务数据,以便于尽早发现风险点,实现各个部门之间的信息交流,保证数据的准确性。在加快财务信息化发展水平的基础上,对原始凭证进行保留,开展合理的财务核算工作,保证会计信息的真实性。

4.结束语

总而言之,基于内控视角下开展财务管理工作,还存在许多方面的问题。企业的财务管理工作与内控体系应当是相辅相成的,为了不断提升财务管理能力,就需要开展合理的预算编制工作,并且对各个环节中可能蕴藏的风险进行尽早识别。要想提升员工的财务内控管理意识,就需要引入现代化的财务数据管理平台,并且制定战略发展目标,逐步加强企业的资金管控力度,提升企业的财务管理效率。

参考文献:

[1]支雪斌.基于内部控制视角下的企业财务管理分析[J].时代金融旬刊,2018, 000(001):127-128.

[2]史明,王亚影.企业财务内控管理机制的优化策略[J].经济研究导刊,2016(23):105-105.

[3]梁坤.经济新常态背景下中小企业财务管理优化策略研究[J].市场研究, 2018,No.468(04):53-54.

[4]邬建昌.浅析企业财务管理的地位及加强企业财务管理的优化策略[J].中国经贸,2016(12):239-239.