发展中国家货币危机以及对中国的启示

2020-05-19孙瀚翔

孙瀚翔

(中国人民银行长春中心支行,吉林长春 130000)

一、货币危机定义和发展中国家货币危机概况

(一)货币危机定义

货币危机有广义和狭义之分。广义是指一国的汇率变动范围,超过了一国所能承受的范围;狭义货币危机一般都针对某一外国货币汇率而言,是指实行固定汇率制度的国家,由于受到来自外部的压力(比如外部冲击或者恶意打压),被迫实行浮动汇率制,而浮动的程度远超过该国的原有预期和所能承受的范围,给国家经济带来较大的负面影响,这时就称为货币危机。

根据国际货币基金组织的定义,在某一时期内货币贬值超过25%,其中年度贬值超过10%,即可以定义为货币危机。

(二)近五年发展中国家货币危机概况

从1975年至1996年的21年内,全球发生了116场货币危机,过去的5年内(2014至今),符合这个标准的国家有55个,5年半内贬值均超过25%且年度贬值也超过10%,也就是说过去的5年发生量已经达到了1975至1996年的一半。[1]

在这55个国家里,非洲国家20个,亚洲10个,欧洲12个,南美洲7个,较为严重(考虑南美国家数量较少)的是阿根廷、巴西、哥伦比亚、秘鲁、智利和乌拉圭,亚洲近些年主要是印度尼西亚和缅甸较为严重。

二、近期主要发展中国家货币危机情况

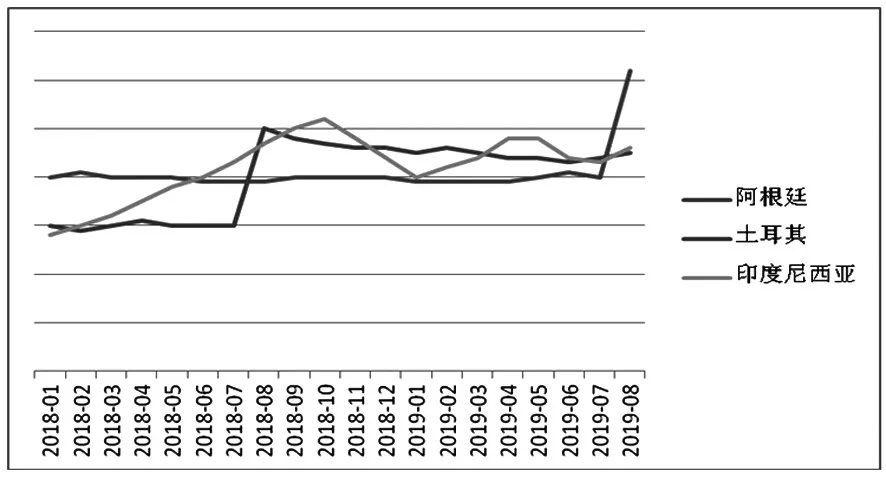

从2018年至今,全球发展中国家里,阿根廷、土耳其和印度尼西亚都出现了较大程度的货币危机,导致本币汇率贬值,而且至今仍处在较大幅度震荡中,并没有明显的好转迹象。

图1 2018年至今阿根廷、土耳其和印尼货币汇率波动走势图

三、发展中国家货币危机产生原因

(一)外债负担沉重

国际评级机构穆迪公司,将一国外债占GDP的百分比作为衡量该国外债负担程度的一个重要指标,分为了4个安全级别,即绿色(安全)、黄色(警告)、橙色(重大风险)和红色(严重风险),其中,超过20%以上即为国际认可的警戒线,应当予以关注,及时调整至绿色安全区域。具体定义标准如下:

表1 阿根廷、土耳其和印尼货币波动幅度和持续时间情况表

绿色:外债占GDP比重小于19.3%;

黄色:外债占GDP比重大于19.3%,小于42.9%;

橙色:外债占GDP比重大于42.9%,小于60%;

红色:外债占GDP比重大于60%;

一国经济发展,如果长期过度依赖外国借贷,就会导致外债压力逐步攀升,一是国家财政收入中的一大部分都要用来偿还债务或支付利息,政府可掌控的剩余部分势必会因此减少,对政府整体财政规划和投资策略的实施会产生不利影响。二是外国投资者也会对主权政府偿债能力表示担忧和怀疑,导致资本外流加重,逼迫债务国货币贬值。三是从债权国角度考虑,肯定希望本国汇率上升,债务国货币贬值,因此可能会采取诸如本币加息、抛售债务国货币、紧缩外币供给等手段来给债务国施加压力。最终导致债务国货币大幅贬值,引发货币危机,给国民经济带来较大的负面印象。

(二)外汇储备偿债能力严重不足

按照国际惯例,外汇储备应当至少可以覆盖当年的外债支出,即二者比值大于1。如无法满足上诉条件,则会给本国货币带来贬值压力。一是大大降低外国投资者的信心,加速资本外逃,二是需要引入外国投资,三是需要兑换本国货币进行购汇或直接借新债还旧债,这些都势必会导致国家公信力不断下降,当以上措施都无处实行时,货币贬值就成为了必然。

(三)经济结构单一薄弱

一国经济机构决定该国的贸易构成,无论出口进口,如果过于单一,都会使国家面临一定的汇率风险。

在出口方面,产品结构单一,一旦遭遇极端气候变化或人为因素使得出口商品原材料紧缺,则会使得出口数量受到影响,贸易逆差扩大逼迫本币贬值;

在进口方面,如果诸如能源、食品、日常消费品等关系到国家未来战略发展和民生问题的关键产品,长期自给不足,需要进口,势必会给外国可乘之机,抬高价格逼迫本国就范,绝大多数的外部投资也都会流向这些领域,过度占用了本国的外币投资或外汇储备,在某种程度上也会造成外币稀缺,拉动外币升值,最终造成了汇率崩盘。

(四)超发货币引发通货膨胀

有些国家为了缓解债务压力和促进经济发展,会扩大货币发行量,只要保持在相对合理的范围内,适度发行新货币对经济发展是有一定积极促进作用的,但是过度发行货币则会引发通货膨胀。

因为这些货币并没有真正用于投资和消费,而是大都用来偿还外债,使得市场需求和货币供应量严重不符,最终使得本币价值和购买力下降,出口商品竞争力降低,进口商品增加,导致贸易逆差扩大,此外较为严重的通货膨胀也会降低该国在国际社会的公信力和地位,使得该国货币面临贬值的压力。

综合以上分析可以看出,任何国家长期面临高外债、高通胀、经济结构单一和外汇储备薄弱的局面,都迟早会爆发货币危机。阿根廷比索、土耳其里拉和印尼盾正是在遭受不止一个方面的压力下,最终导致汇率崩盘,给国家造成了严重损失,且短期内无法彻底恢复正常,影响了国家的经济发展。

四、发展中国家货币危机对中国的启示

我国近十年间经济发展取得了长足进步,经济总量已经跃居世界第二,并已经开始逐步转变经济模式、调整产业结构,由传统制造业向新兴产业、高科技行业迈进。但是人均GDP和人均收入目前还处于发展中国家水平,未来还有很长一段路需要走。在发展经济的同时,也要对自身有清楚的定位,吸取阿根廷、土耳其和印度尼西亚的经验教训,防范金融风险,避免出现货币危机。

(一)保持外债负债率整体可控,警惕外债债务率过高

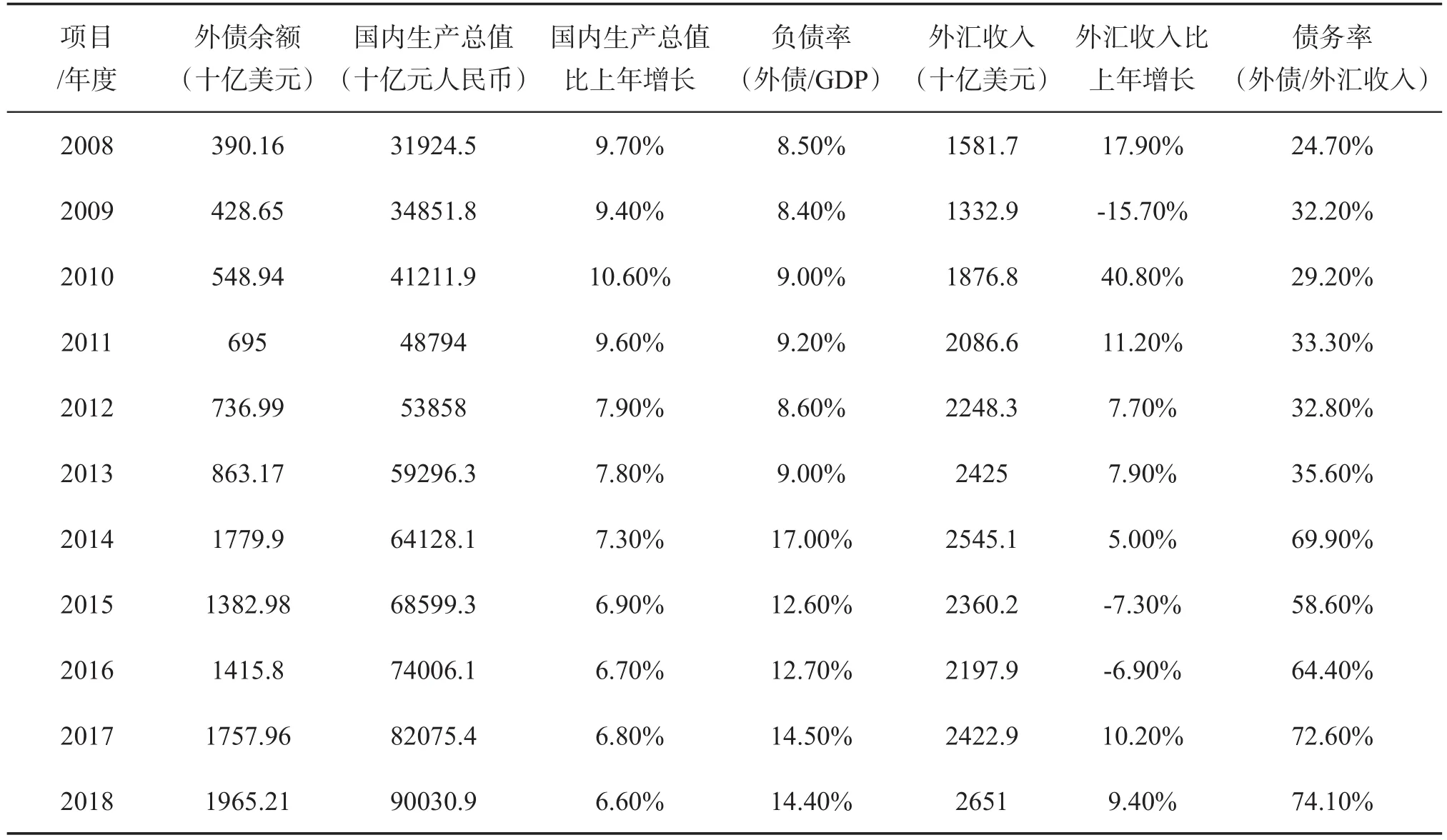

表2 2008-2018年中国外债与GDP、外汇收入占比

我国外债占GDP比重近十年一直处于国际安全线20%以下,整体可控,但是外债占外汇收入却逐年攀升,最近几年更是达到了60%-70%,2018年达到了74%,主要原因是因为近些年贸易顺差并没有增加,进出口形势相对平稳,但为了抑制美元汇率下跌,保障出口贸易稳定,每年都要持续新购入一定量的美债,所以整体债务占外汇收入比重一直增加,未来要予以关注,在保持负债率处于安全水平的基础上,债务率也要尽量控制在50%以下。

(二)保持外汇储备偿债能力充足,增持黄金等稳定的外汇资产

表3 2014-2018年外汇储备与外债余额对比情况

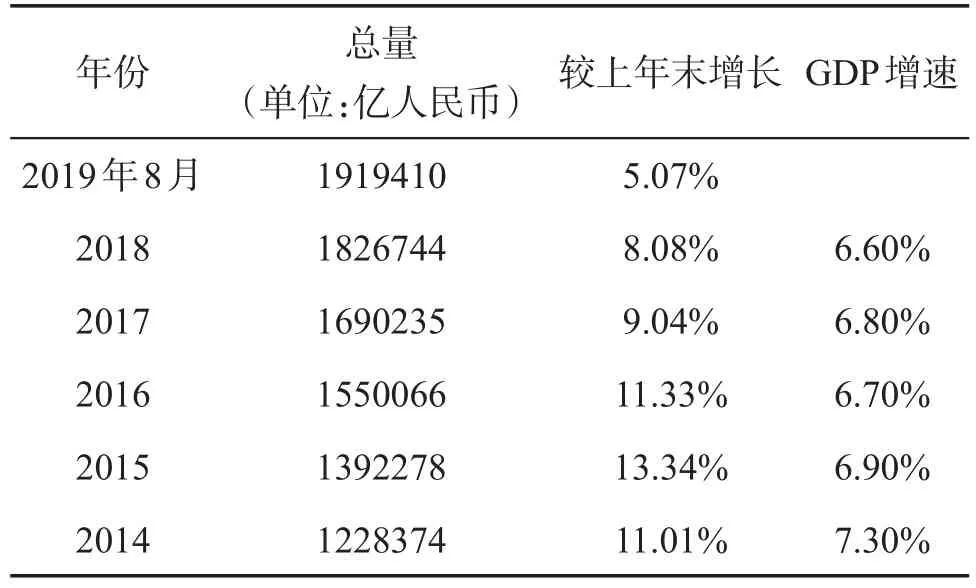

表4 2014-2019货币供应量(M2)与GDP增速

我国近五年外汇储备一直比较稳定,与外债比例大于1,外债偿付能力充足,但是占比也有逐年下降的趋势(见表8)。此外,黄金储备相对较低,到2019年8月仅为6245万盎司,折合935.2亿美元。着眼未来,除了继续保持美元储备量充足的基础上,考虑到汇率波动的不确定性,也应该适当多储备诸如黄金这种硬通货,抵御国际市场汇率波动风险,保障外汇储备整体水平稳定可持续。

(三)控制货币供应量,抑制通货膨胀

近些年我国货币供应量增速有所放缓,从2014年的年增速11%降至2018年的8%,截至2019年8月,较上年末增长5%,但整体水平仍高于当年GDP增速。未来应当警惕货币超发所带来的通膨压力,适当调节新增货币供应量,使与国民经济增速保持相近,保障物价水平整体稳定。

综上所述,发展中国家虽然国情不同,但是在面临高外债、高通胀、经济结构单一和外汇储备偿债能力不足等多方面的压力下,势必会导致本币贬值,爆发货币危机。我国虽然目前来看整体经济水平乐观向好,但也要时刻保持警惕,认清当前世界经济形势和潜在风险,未雨绸缪早做准备,保持国家经济水平健康平稳发展。