几种阴离子表面活性剂的国内市场

2020-05-16张玉林

张玉林

(中国日用化学工业研究院,山西太原,030001)

近年来国内阴离子表面活性剂生产与市场结构趋于稳定,规模以上企业生产装置运行平稳,大品种产品的新项目建设和项目规划未见报道,行业垄断进一步增强。主要产品的生产与市场集中度进一步增强,产品质量逐步提升,出现了较大的生产工艺和技术创新,尤其在产品残留成分检测、副产物利用等方面取得积极成效。行业整合和兼并成为常态,价格影响因素较多。

国内阴离子表面活性剂产品主要包括:脂肪酸盐、脂肪醇醚羧酸盐、烷基苯磺酸盐、脂肪醇硫酸盐、脂肪醇醚硫酸盐、烯烃磺酸盐、脂肪酸甲酯磺酸盐、氨基酸型表面活性剂以及其他小品种如脂肪醇醚琥珀酸酯和脂肪醇醚磷酸酯等系列。

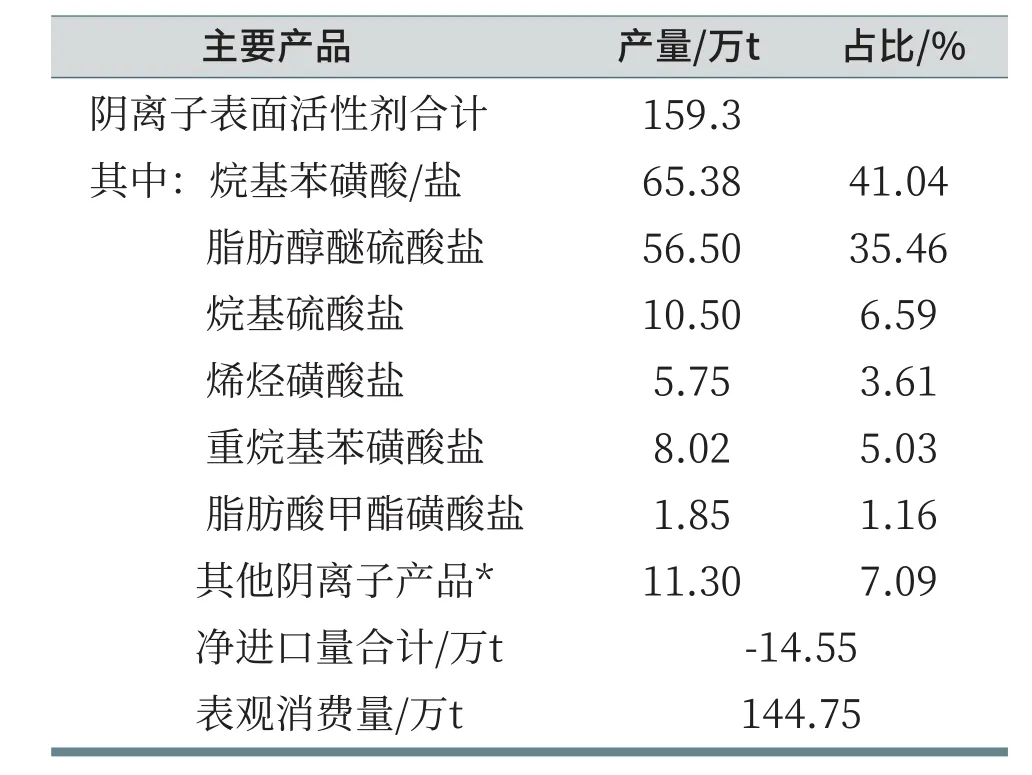

据中国日用化学工业信息中心不完全数据统计,2018年,除皂类产品外的阴离子表面活性剂总产量接近159.3万t,其中,烷基苯磺酸盐65.38万t,醇醚硫酸盐56.50万t,烷基硫酸盐约10.50万t,烯烃磺酸盐5.75万t,重烷基苯磺酸8.02万t,其他阴离子产品合计超过12万t。2018年阴离子产品净进口-14.55万t,表观消耗量为144.75万t(不含脂肪酸盐类型产品,见表1)。

1 烷基苯磺酸

根据中国洗协表委会统计数据,2018年国内烷基苯(LAB)产量合计71.15万t,较2017年的69.30万t同比增长2.67%,销量合计68.01万t,较上年69.62万t同比增长-2.31%,合计出口量为22.36万t,国内烷基苯表观消化量为48.79万t。按照每吨LAB产出1.34 t烷基苯磺酸(简称磺酸),2018年国内表观统计磺酸产量65.38万t,扣除出口和库存,实际市场消化磺酸量60万t左右。

表1 2018年国内主要阴离子产品产销数据统计

烷基苯磺酸主要用于洗涤产品原料,其中,2018年国内洗衣粉产量355.3万t,消化磺酸的量50万t左右,占比83.33%,包括工业与公共的清洗、液体洗涤剂和工业助剂类等其他产品消化占比16.67%,换算10万t左右。

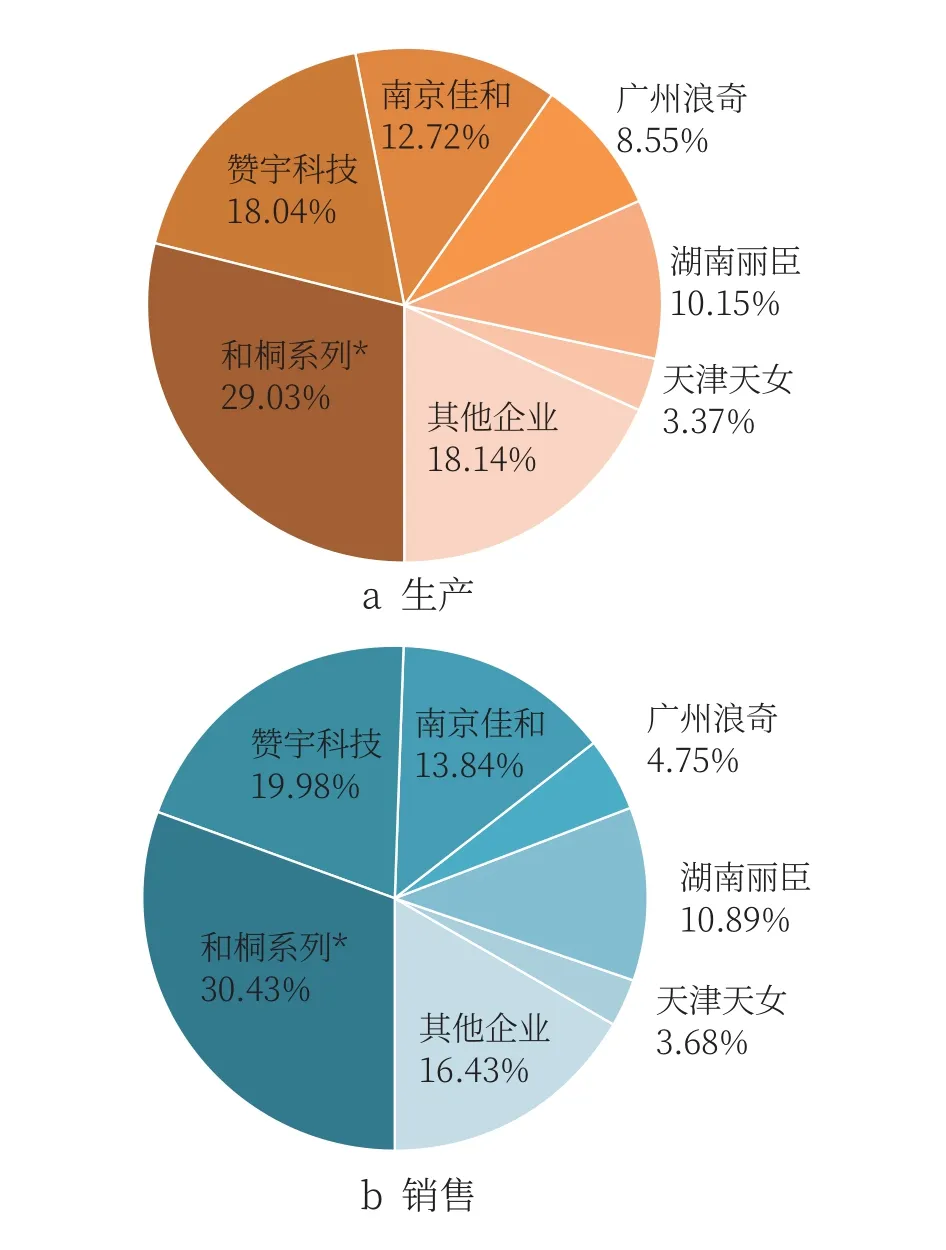

2018年国内磺酸生产企业排名前五的有:和桐集团、赞宇科技、南京佳和、广州浪奇和湖南丽臣等。其中,和桐系列下属公司磺酸产量约合19万t,占比29.03%;赞宇科技产出近11.8万t,占比18.04%、南京佳和约8.3万t,占比12.72%;广州浪奇约5.6万t,占比8.55%;湖南丽臣超6.6万t,占比10.15%,天津天女2.2万t,占比3.37%,其他合计约11.86万t,占比18.14%。2018年规模以上磺酸企业产销量分别同比增长0.11%和0.99%。(表2和图1所示)。

表2 2018年国内主要磺酸企业产销数据统计

从磺酸产出地区来看,主要集中在浙江、江苏、广州和湖南,其中华东地区磺酸产出占国内总产出的60%。华中地区占比约合15%,华南地区约合8%,其他地区约合17%。原料LAB地域生产限制使得国内磺酸地区产出比较集中,类似安徽金桐、四川金桐、南风化工和安阳兴亚等磺化装置租赁或代加工为主。

2018年国内磺酸生产进一步集中,排名前五企业对国内市场影响较明显。磺酸价格与原油价格密切相关,且基本不存在滞后现象,企业及时跟踪原油价格,可有效控制磺酸生产成本,准确把控生产成本与市场走势。

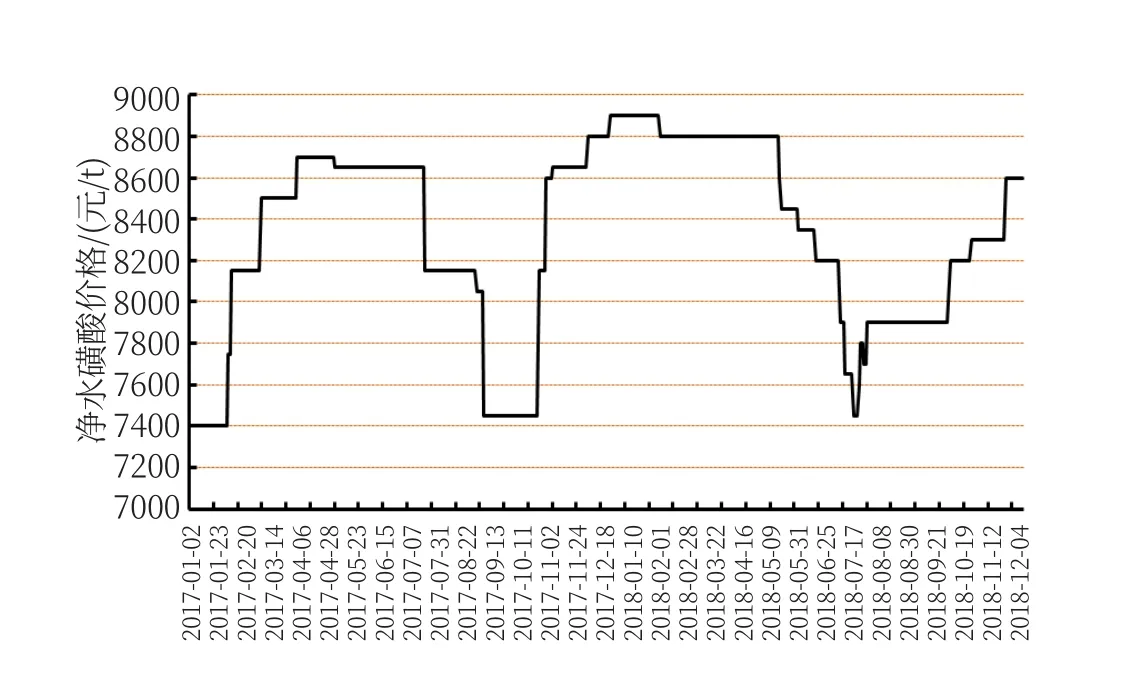

图2为2017—2018年国内华东地区磺酸净水价格,整体来看,两年磺酸价格走势基本相似,前半年稳定,下半年下跌又回吐上扬。具体到月份走势,2018年上半年国内华东磺酸价格维持在8800~8900元/t,市场波动1.14%。从2018年5月初开始到7月中旬,仅仅两个多月,磺酸市场价格下跌超过15%,从5月初的8800元/t下跌至7月17日的7450元/t,下半年在国际原油市场价格回吐上扬的影响下,开始上浮,上涨至2018年12月初的8600元/t,回吐15.44个百分点,接近5月初价格。

图1 2018年国内磺酸企业生产和销售比重统计

受原料LAB生产企业高度集中和运输成本影响,国内不同地区净水磺酸价格存在差异,2018年西南地区磺酸净水价格高出华东地区均价200~600元/t。图4为华南地区磺酸价格走势,可以看出,2018年西南地区磺酸价格在8400~9400元/t之间波动,与华东地区相比,同期内,第一轮下跌幅度为4.49%,8月到12月,同样出现回吐趋势,价格从8500元/t上扬至8900元/t,涨幅4.71%(图3所示)。

图2 2017-2018年国内华东地区净水磺酸价格走势

图3 2017-2018年国内西南地区净水磺酸价格走势

2 脂肪醇醚硫酸盐(AES)

脂肪醇醚硫酸盐(AES)一直被行业倡导以绿色、安全、环保及可持续发展原料作为定位点,但是由于整个生产工艺环节较多,涉及原料种类价格影响因素较多,国内生产与市场基本被和桐子公司系列、赞宇科技、湖南丽臣、天女化工和中轻化工所垄断。

目前市场供应AES产品多以70%活性物产品为主。下游行业应用主要集中在液体洗涤剂行业,产品以洗衣液、餐具洗涤剂和个人清洁产品(洗发水、洗面奶、沐浴露和洗手液)等为主。

2018年中国AEO2+3非离子产品产出45.5万t,同比2017年增长13.75%。扣除库存,实际消化42.5万t,按照1 t AEO2+3磺化产出1.9 t 70% AES标准工艺,国内AES表观产量约合80.75万t,较2017年同比增长7.67%,折合100%活性物AES产量约合56.5万t,外加进口量表观市场消化量为60万t,与磺酸表观消耗量相当。

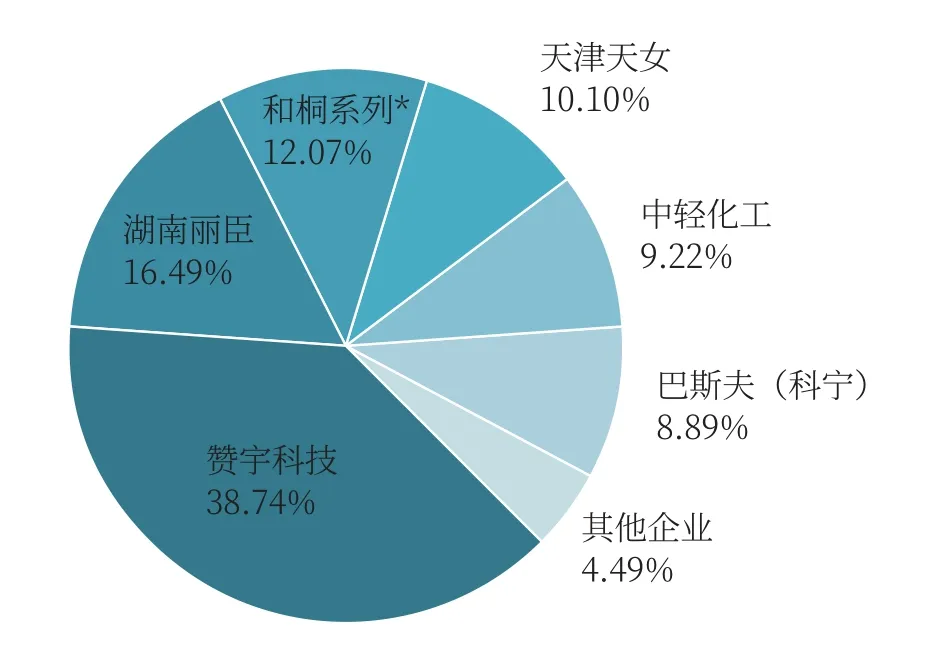

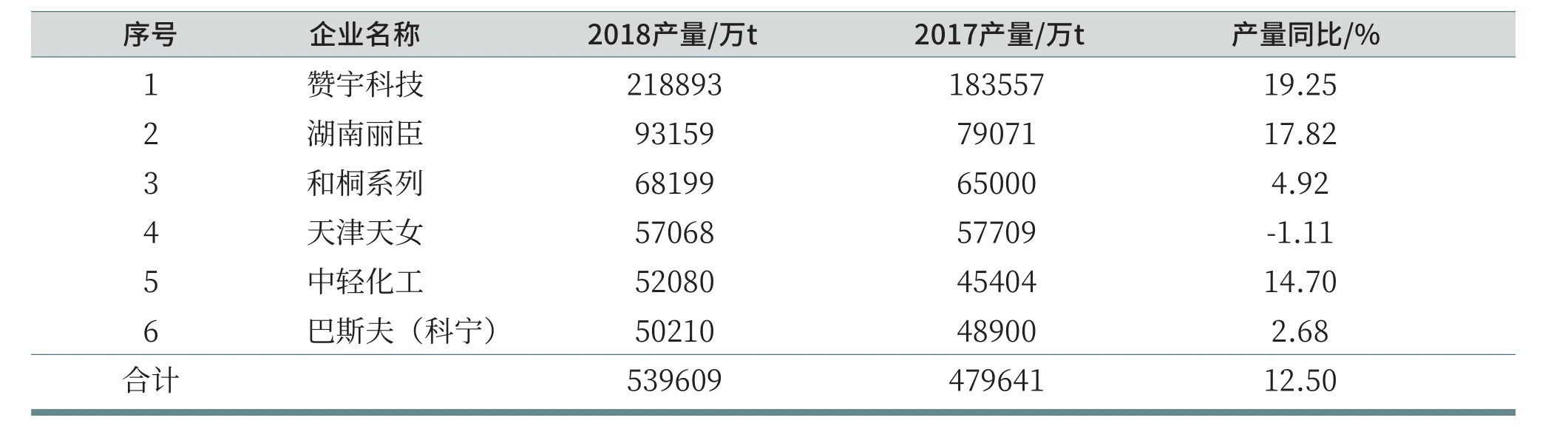

国内排名前十的AES生产企业产能占比90%,其中排名前五企业产出比超过85%。根据中国洗协表委会2018年数据统计,赞宇科技AES产出排名第一,产量为21.89万t,占比38.74%,较2017年同比增长19.25%;湖南丽臣紧随其后,2018年产量为9.32万t,占比16.49%,较2017年同比增长17.82%;和桐系列不完全统计产出6.82万t,较2017年同比增长4.92%;天津天女当年产量为5.71万t,占比超过10%,较2017年同比增长-1.11%;中轻化工产出5.21万t,占比9.22%,较2017年同比增长14.70%,规模以上企业合计产量53.96万t,同比增长12.50%,远高于磺酸产品年度增长率。

值得关注的是,2018年国内阴离子表面活性剂中磺酸和AES的市场消化量已经基本持平,作为主要阴离子表面活性剂产品、合成洗涤剂主要原料,二者市场竞争各有优势。AES作为天然油脂衍生阴离子产品倡导绿色、环保、安全和可持续性;LAS作为传统阴离子产品,成本和性价比优势成为其发展突出优势。

图4 2018年国内主要AES企业产出比重统计

表3 2017和2018年国内主要AES生产企业产出数据统计

AES品质对下游行业影响比较明显,尤其是副产物和残留成分成为目前市场AES品质主要指标,根据中国日化院对2016—2018年间,国内下游液体洗涤剂行业企业调查显示,目前国内AES品质较好的企业为湖南丽臣实业,单产品生产利润也远高于同行,据不完全统计,2018年,国内AES生产企业平均利润为280~300元/t,而湖南丽臣依靠合资或外资企业市场,年度平均利润达到600元/t以上。可见高品质AES成为目前行业同质化市场竞争力有效武器。

价格方面,AES上游原料AEO2+3产出对其价格走势影响较为明显,最终价格因素要归结于脂肪醇和环氧乙烷价格,而脂肪醇市场行情对AES价格指数影响高于环氧乙烷影响。

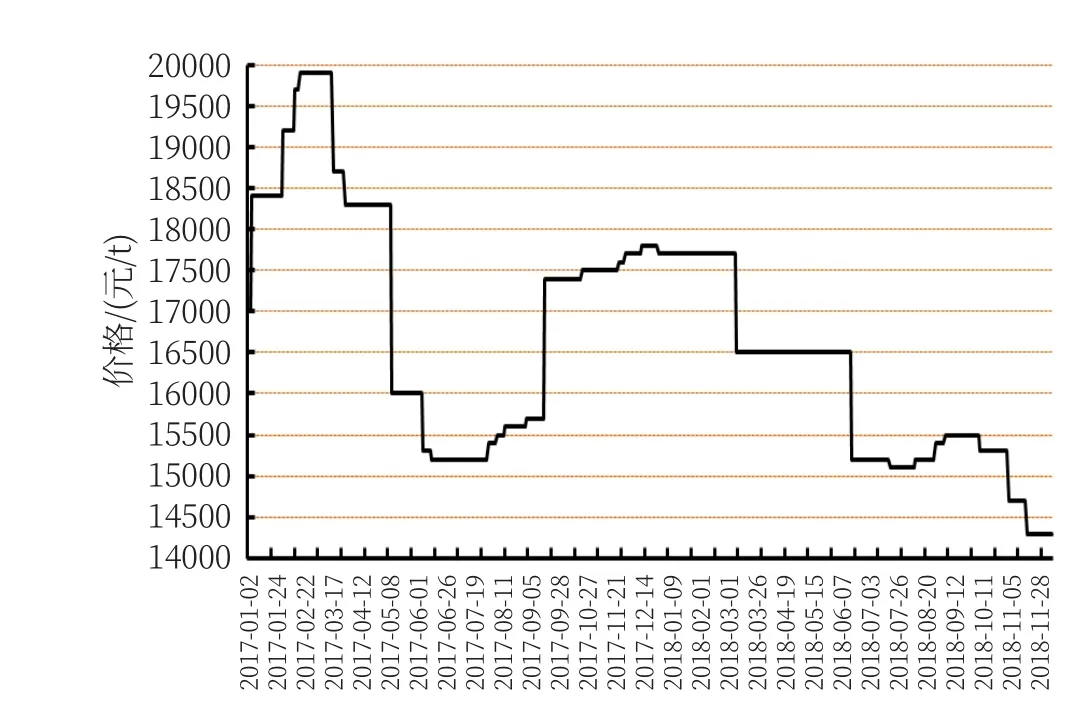

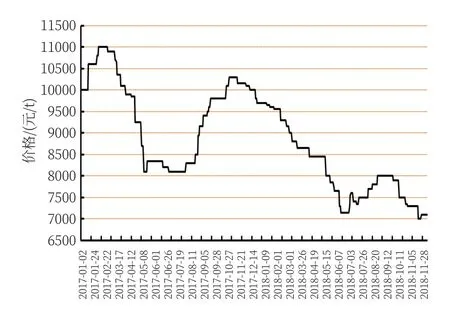

图5和图6分别为2017—2018年华东地区AEO2+3和AES市场价格走势,二者价格走势密切相关,AEO2+3价格从2018年初的17700元/t降至年底14300元/t,降幅超过19.21%,同期内,AES价格从9700元/t降至7100元/t,降幅超过26.80%。回顾2017年两种产品价格走势,原料对AES价格影响几乎没有滞后现象。

3 烯烃磺酸盐(AOS)

烯烃磺酸盐(AOS)作为一种高性能型阴离子表面活性剂,在工业清洗、工业助剂和合成洗涤剂开发中表现出其独特优势:AOS较传统产品具有优良溶解性、润湿力、发泡性、钙皂分散力和去污性能,同时AOS对环境表现出良好的生物降解性和兼容性,成为高性能洗衣粉的主要成分,尤其在无磷洗衣粉中发挥协同增效作用。

2018年国内统计AOS产销量分别为5.75万t和6.01万t,较2017年有所减少,据不完全统计,2018年国内市场AOS表观消费量在10万t左右,本土企业生产最大问题是原料α-烯烃市场供应不足,造成AOS价格高于传统表面活性剂。国内规模以上AOS企业包括:金桐系列、中轻化工、赞宇科技、湖南丽臣、邹平福海、南风化工等。

据媒体报道,2018年国内煤炭工业高新技术取得突破,以煤炭为原料制备α-烯烃工艺基本成熟,河南有报道已经完成洗涤用烷基烯烃工艺生产,目前针对煤炭制α-烯烃的规模磺化装置投产还未见报道。随着技术的不断进步和工艺日益成熟,相信未来中国煤制AOS原料可实现自给。

价格方面,2018年国内粉状AOS价格基本维持在11500~13500元/t。因产品供应比较集中,年度波动受原油价格和来料行情影响较明显。

图5 2017-2018年国内华东地区AEO2+3价格走势

图6 2017-2018年国内华东地区AES净水价格走势

去污实验表明,LAS和AOS在含磷洗衣粉和无磷洗衣粉中均表现出良好的协同作用。如含磷洗衣粉中LAS∶AOS为8∶2时协同作用最为明显。在以LAS和AOS为阴离子活性成分的无磷洗衣粉,AOS在阴离子活性组分的比例大于20%时,去污同样显著提高。AOS在无磷洗衣粉中的去污协同作用比在含磷粉中表现得更为突出。

AOS和酶同样具有较好的相容性。对含国产蛋白酶和进口蛋白酶的洗涤剂溶液中残余酶活力进行测定比较,随着时间的推移,阴离子活性组分为纯LAS的残余酶活力较低,而用AOS部分代替或全部代替LAS的洗涤剂溶液中残余酶活力依然较高。

同样AOS满足不同环境下的洗涤产品配方,在较高温度和长时间洗涤时AOS和LAS的去污相差不大。但在常温下短时间洗涤时,AOS的去污力比LAS高。和LAS相比AOS抗硬水能力较强,因而在硬水较高的地区更能表现出AOS配方的优势。另外AOS对皮脂污垢和油性及粉状污垢都有很好的去污效果。

含4A沸石、泡花碱和纯碱等助剂的无磷洗衣粉洗涤织物后织物上灰分沉积量值得注意。用AOS部分代替LAS的无磷洗衣粉比单独用LAS的无磷洗衣粉,洗后织物的灰分沉积量小,不易板结、泛黄。

4 脂肪醇硫酸盐(AS)

脂肪醇产品用于生产AS每年消耗量超过8万t,年产各种AS产品超过12万t。AS具有乳化、渗透、起泡和去污等一般性能以及优良的配伍性能。广泛应用牙膏、医药、乳液聚合、农药、造纸、电镀和建筑等许多行业。不完全统计,2018年国内AS产量超过10.5万t,进口约合3万t,市场需求超过13.5万t。

低碳烷基硫酸盐成为近几年行业发展重点,行业对解决低沸点脂肪醇在磺化过程中流失严重问题取得突破性进展,低温干燥工艺在AS粉状产品生产推广使用取得成效,有效降低生产过程对工人吸入式危害具有重要意义。表4为国内主要AS生产企业2018年产销情况。

表4 2018年国内主要AS生产企业产销数据统计

国内AS产品主要应用于牙膏发泡剂和工业发泡剂领域,据不完全统计,2018年国内牙膏产量达到60万t,按照1.5%~2.5%含量计算,每年国内牙膏消化AS量达到1.5万t,外加工业发泡剂市场4.0万t市场量,国内AS未来发展前景良好,需求预计保持平稳增长。

5 重烷基苯磺酸盐(HABS)

LAB生产过程中,伴随约合10%左右的重烷基苯产品,国内一些磺化装置为减少日用磺化类产品市场竞争,进行产品结构调整,生产HABS产品,根据中国洗协表委会不完全统计,2018年国内重烷基苯产量约合7.5万t,其中HABS生产消化约合5万t,产出HABS 8万t左右。

从下游行业应用来看,HABS主要集中在油田化学品开发,占比超过80%,年消耗量6.5万t。除此之外,约合2万t HABS用于其他工业清洗或助剂类产品。

目前国内生产重烷基苯磺酸盐规模企业有6家左右,大部分配套民用洗涤磺酸装置,包括浙江赞宇科技、河南安阳兴亚(赞宇租赁)、大庆炼化等。

6 脂肪酸甲酯磺酸盐(MES)

国内规模化MES生产企业集中在广州浪奇控股奇宁公司和浙江赞宇科技股份有限公司,2018年统计,浪奇产出MES量约合14500 t,浙江赞宇科技股份为3700 t,市场供应与2017年基本相当。

2010年以前行业已经基本解决MES生产工艺问题,MES粉/片成型比较困难,加入4A沸石成型,经喷塔成型后产品在运输过程会产生分层,由于其Krafft点比较高,在低温下容易析出,目前配方工艺进展缓慢,相反70% MES产品下游配方应用研究取得一定成果。中国日化院在基础配方研究过程中,实现MES和油脂乙氧基化物磺酸产品(SNS-80)高浓度配伍,可有效解决MES在实际使用过程的一些问题,实现常温下任意比例配伍和使用。

7 醇醚羧酸盐(AEC)

AEC作为一种新型阴离子表面活性剂产品,结构与肥皂十分相似,但嵌入的EO链使其兼备阴离子和非离子表面活性剂的特点,可以在广泛的pH条件下使用。

AEC在日化产品应用中具有独特的性能:卓越的增溶能力,适于配制功能性透明产品;良好的去污性、润湿性、乳化性、分散性和钙皂分散力;良好的发泡性和泡沫稳定性,发泡力不受水的硬度和介质pH的影响;对眼睛和皮肤非常温和,并能显著改善配方的温和性;耐硬水、耐酸碱、耐电解质、耐高温、对次氯酸盐和过氧化物稳定;具有良好的配伍性能,能与任何离子型或表面活性剂配伍,尤其对阳离子的调理性能没有干扰;易生物降解,OECD验证实验的降解率为98%。在自然环境中可完全降解为CO2和水;无毒,使用安全,LD50值为3000~4000 g/kg。

目前国内AEC生产工艺以氯乙酸法为主,产出供应量约合4.5万t。中国日化院在上海发凯基地,中试完成氧化法制备AEC,较传统工艺最大优点:产品中不含氯乙酸残留和无机盐,在一些对无机盐比较敏感的工业助剂产品开发方面优势凸显,目前该工艺年供应量已经达到千吨级规模。

8 其他阴离子类

国内其他阴离子表面活性剂产品主要包括硫酸酯类、磷酸酯和琥珀酸酯类(如醇醚磷酸酯)和异构醇醚硫酸盐等,不完全统计市场产销在6.5万~7.0万t,生产装置多以中小规模为主,产品使用以个人护理清洁产品(发用香波、沐浴露和洗面奶等)为主。

9 海关数据

2014—2018年国内阴离子表面活性剂进出口数据统计显示,进口量逐年增加,出口量基本保持平稳,我国高品质和特殊功能阴离子表面活性剂市场短缺。进口价格2018年接近2300美元/t,与2017年基本持平,高出2016年4.54%。

2018年中国阴离子表面活性剂出口合计22.16万t,较上年同比增长22.63万t,出口额为2.88亿美元,较上年同比增长19.14%;出口目的国或地区排名前五的是美国、日本、菲律宾、印度尼西亚和巴基斯坦,出口量分别为1.46万t、1.37万t、1.36万t、1.34万t和0.88万t。

2018年中国阴离子产品进口合计7.61万t,较上年同比增长14.30%,进口额为1.74亿美元,较上年同比增长13.52%,排名前五的进口国或地区包括德国、美国、马来西亚、日本和印度尼西亚,进口量分别为1.64万、1.56万、0.83万、0.81万和0.78万t。

表5 2014-2018年国内阴离子表面活性剂进出口数据统计

10 总结

2018年国内阴离子表面活性剂生产与市场基本保持平稳,得益于中国合成洗涤用品的刚性需求和平稳增长。整个行业继续保持成熟期发展,阴离子表面活性剂作为传统产品大品种,产品结构发展不平衡和原材料价格不稳定成为制约其可持续发展首要因素,提升产品品质,降低和减少有害残留成分比例,满足高品质洗涤用品要求成为未来阴离子产品企业所关注的重点。

未来行业结构发展趋势:

(1)可再生原料成为行业发展主流原料,AES为代表的天然衍生阴离子表面活性剂替代传统LAS成为趋势,虽然LAS表现出成本优势,但是随着消费消费水平提高、消费质量和品质提升,AES在洗涤用品行业尤其是未来液体洗涤剂领域替代传统原料潜力较大。

(2)阴离子表面活性剂品种将趋于多元化,传统磺化类产品市场趋于饱和,规模以上企业通过自身产品创新和技术工艺改进推动行业结构调整,行业垄断性、规模化和集约化成为可能,小规模装置逐步被淘汰或整合兼并,资本市场重组在磺化行业凸显。

(3)在同质化市场比较严重的情况下,国家出台相关政策,推进规模性、技术创新性和高品质企业上市重组,有利于提升本土规模企业市场竞争力,同时为行业供给侧结构改革提供重要条件。

(4)目前国内以磺化为代表的阴离子表面活性剂生产规模已经严重饱和,行业发展从量到质的转变成为必然,发展高品质产品、提升产品价值成为企业长远目标,也是阴离子表面活性剂目前创新发展的目标。行业协会也正在努力建议国家出台有利于高品质企业发展政策。