企业资产证券化问题的案例研究

2020-05-15沈一春

●沈一春

资产证券化是一种以特定的资产为基础,进而发行证券于市场流通的特定融资渠道。它将预计未来能够产生现金流量的基础资产打包汇总到资产池中,通过结构性的安排,增加资产的流动性,并以此来发行相应的证券来获取资金。研究资产证券化实践是否能够解决企业的融资困境以及企业基于什么动因才决定开始实施资产证券化,资产证券化是否会对企业的偿债能力、盈利能力、融资成本、财务风险水平造成相应的影响,是十分必要的。

一、企业资产证券化相关研究分析

资产证券化的动因包括流动性、风险管理、降低运营成本、增加企业价值等方面。对此进行研究的学者很多。流动性动因最早于由Gorton以及Haubrick共同提出。Thomas(2001)认为资产证券化产生的初衷源于改善流动性方面的考虑,当时金融机构的流动性问题促使了资产证券化的诞生。因而,改善流动性通常认为是资产证券化的基础功能。张胜松、吴义辉(2018)基于logit模型对企业资产证券化的动因进行实证研究。国内有关企业实行资产证券化的研究较少,这篇实证文章丰富了该领域的研究现状。他们提出结论:企业开展资产证券化主要是为了增加资产流动性。

Schwarcz(2008)认为资产证券化能够降低公司的融资成本。在资产证券化的运行模式下,证券通过SPV发行将会得到比直接发行更高的信用评级,并且将于资本市场自由流通以分散风险,因此此时的证券利率与往常相比更低。崔兵(2014)提出了两种动因,其中之一便为成本节约动因。他认为资产证券化的实施可以达到转移在成本方面不具有优势的金融交易,同时以节约企业自身的交易成本的目的。王晓博(2007)比较早地从企业视角出发探究企业以资产证券化作为融资渠道的动因。他的研究角度主要分为外部动因和内部动因两大块内容。从外在动因来说,他主要认为实现资产证券化可以降低利息成本、破产成本、监督成本等,并且便利化了企业的融资。从内在动因来说,他认为这一途径能够通避免信息不对称问题以及使得代理成本得以降低。

关于资产证券化的运作效果研究,邱成梅和赵如(2013)选取案例来对“企业通过资产证券化能否增加企业财富”这一关注度极高的问题作实证研究。他们通过分析浦东建设的各种财务能力指标,最终得出的结论是资产证券化能够给企业带来正向财富效应。同样针对财富效应,孙旭(2016)研究的是商业地产领域的企业资产证券化,他提出商业地产因其优质的资产价值本身和租金从而能够促进该领域资产证券化产品的稳定性。与其他类型的基础资产更加能够改善企业的财务效果。

Riachi和Schwienbacher(2013)将企业管理层的收入与企业资产证券化联系在一起。他通过分析资产证券化在企业绩效管理方面的利好作用和在缓解流动性压力方面的作用,建立起资产证券化、正向运作效果以及管理层薪酬这三者之间环环相扣的关系。

从学术界不同时代的学者对于资产证券化的大量研究可以看出资产证券化在金融领域的重要地位。就资产证券化的动因和运作效果来说,国内外学者提出了许多方面的理论学说。针对当前的情况,资产证券化在我国仍然有较大的改进空间和深入发展空间。虽然资产证券化仍然以一种蓬勃的姿态迸发着,但是研究的进程似乎略显落后。相比于国外学者的研究,国内学者的往往集中于案例性研究,而缺乏深入的理论型研究。另外,应该增加资产证券化创新领域的前瞻性研究。对于资产证券化创新方面的研究可以引领着资产证券化朝着更为多元的角度发展,增加创新的维度和广度并且能够及时解决在创新过程中暴露出的问题。

二、案例介绍

本文选择的案例研究对象为华侨城欢乐谷,华侨城欢乐谷的资产证券化产品无论是从典型度还是创新度来看,都是非常出色的。它作为旅游行业首单资产证券化产品大获成功,而且该项目将欢乐谷公园的入院凭证产生的现金流作为资产证券化的基础资产,这一实践经验增加了基础资产的种类渠道。

华侨城欢乐谷资产证券化过程——从基础资产和特定目的载体的设立,到后续的增信评级、证券发行以及资产管理过程完整展现了华侨城欢乐谷实施资产证券化的全部阶段,将为这些企业提供每个阶段相应的模式参考。而作为旅游业首单资产证券化案例,它的成功证实了在旅游行业实施资产证券化的可行性。大多数旅游产业中的旅游景点门票收入都可以产生持续稳定的现金流,从而可将其作为资产证券化的优质基础资产。通过案例表明门票收益满足资产证券化基础资产的条件,给将要实施资产证券化的其他旅游企业以信心。

华侨城公司此次资产证券化的基础资产范围——即上海地区、深圳地区以及北京地区这几个地区的欢乐谷主题公园的特定期间内营业性门票收益。华侨城公司将这些基础资产进行打包,并将它出售给特殊目的载体(SPV)中信证券。通过契约合同,中信证券将协助华侨城公司进行资产重组。双方都将在此次资产证券化交易中获得益处,华侨城公司将凭此解决部分融资问题,而中信证券则可以获得基础资产的所有权。另外,中信证券这个特殊目的载体在将基础资产同华侨城公司的其他资产进行风险隔离方面发挥着异常重要的地位。

为了使得证券化产品受到更多投资者的信任,实现顺利发行,针对证券化产品的信用评级和增信工作必不可少。华侨城公司所采取的提高资产信用等级的措施分为内外两种增信方式。

在外部增信方面,华侨城公司主动承担基础资产的差额补足义务和采取无限连带责任担保措施。在内部增信方面,华侨城公司将基础资产的收入凭证分为两个等级,分别是优先级和次级凭证。不同的产品也有相应不同的存续期。在达到一定存续期后,投资者可将拥有的证券回售给原始公司。而次级凭证则规定投资者享有剩余收益。总体上,通过优先级凭证所募资金的规模高达17.5亿元,剩余的1亿元由次级凭证筹措。

在发行过程中,中信证券不仅担任了华侨城公司资产证券化发行的特定目的载体,同时它也是此次证券发行环节的证券经销商。中信证券通过特定的手段和销售方式来帮助华侨城实现预期的筹资目标,它的发售对象主要是达到一定标准(如具有完全民事能力、风险承受力和投资经验)的机构投资者。在完成证券的发行后,所获取的投资者投入资金将转入专项账户,再通过该账户汇入原始权益人华侨城公司。

在资产证券化项目启动之后,中信证券将对其进行项目管理。后续的项目管理将基于两个方面展开进行,其一是收益分配管理,其二是入园凭证管理。

三、案例分析

(一)资产证券化运作效果分析

1.偿债能力分析。偿债能力反映了企业偿还债务的能力水平,也是监测企业正常经营的重要指标之一。

在专项计划实施之后,通过优先级别凭证的利益分配手段,有效缓解了华侨城公司资金紧缺的问题,从而增强了它的短期偿债能力。华侨城公司的流动性指标不断改善,并且逐渐趋向于流动性指标的标准值,这也侧面反映了资产证券化的实施能够对流动比率和速动比率产生正向作用,改善企业的短期偿债能力。而在专项计划实施之后,虽然资产负债率在一定程度上有所微幅下降,但是仍然超过了60%。从而我们得出对于华侨城公司来说,实施资产证券化略微改善了企业的长期偿债能力。

2.盈利能力分析。公司的基本目标即为赚取利润获得盈利,因而盈利能力也相应成为企业的核心能力之一。

在计划实施之后,代表华侨城盈利能力的三项指标均得到相应改善。对于总资产报酬率来说,它表现出平稳持续的增长状态。对于净资产收益率来说,它从实施之前2011年的19.5%迅速增长至21.26%,但是后续开始有所下滑,这可能是由于净资产有所变动引起的。对于每股收益来说,虽然它在2012年略微下滑,但大体上仍然保持上升状态。总的来说,除了企业在2015年受到房地产行业低迷局势的影响,导致三项盈利能力指标均在当年走低,但从整体上实施资产证券化的确能够促进企业盈利能力的提升。

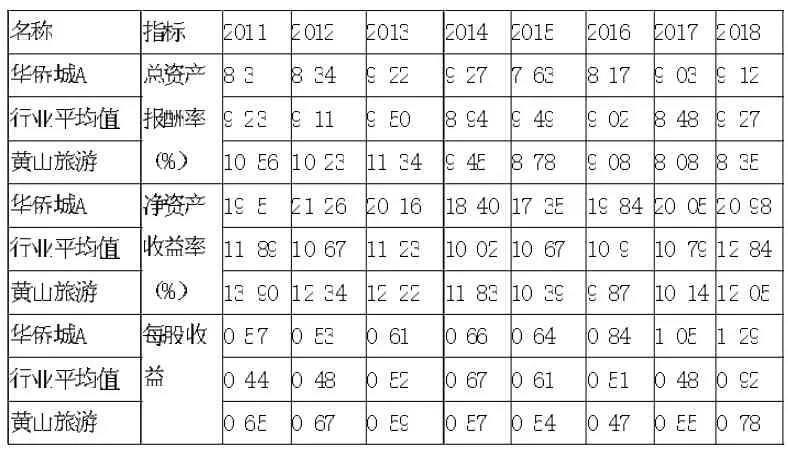

表1 欢乐谷专项计划实施前后企业盈利能力指标

通过表1,可以大致了解到华侨城公司盈利水平的变化趋势。表2则将华侨城A同市值相近的同业公司和行业平均状况进行对比,分析比较这些企业在2011-2018年的盈利能力指标,可以得到华侨城公司于资产证券化实施后期在总资产报酬率、净资产收益率、每股收益这三个指标上基本均高于行业平均值,其中的净资产收益率指标甚至超出行业中位值10%以上。2011年华侨城企业的总资产报酬率为8.3%,低于行业平均值和可比公司黄山旅游。而由于总资产报酬率的提高,到了2018年华侨城公司达到于行业持平状态。从净资产收益率来看,华侨城从初期的表现就较为出色,并且始终远高于行业均值。从每股收益来看,华侨城公司的每股收益增长速度相较可比公司和行业平均而言较快,呈现出较高的增长水平。综上分析,华侨城A在实施资产证券化之后的盈利能力确实有所提升,为其后续的发展提供持续动力,壮大品牌实力。

表2 相近市值同业公司2011-2018年盈利能力指标对比

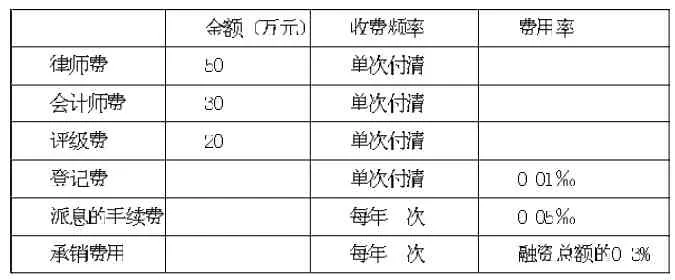

3.融资成本分析。在华侨城欢乐谷资产证券化的实施过程中,除了需要定期支付的手续费和承销费用,还有初始进行证券化融资时的律师费、会计师费等一次性结清的费用。表3列举了资产证券化项目中除了利息支出以外的其他相关费用(本次融资成本忽略影响较小的营业税)。

表3 华侨城欢乐谷资产证券化其他融资成本

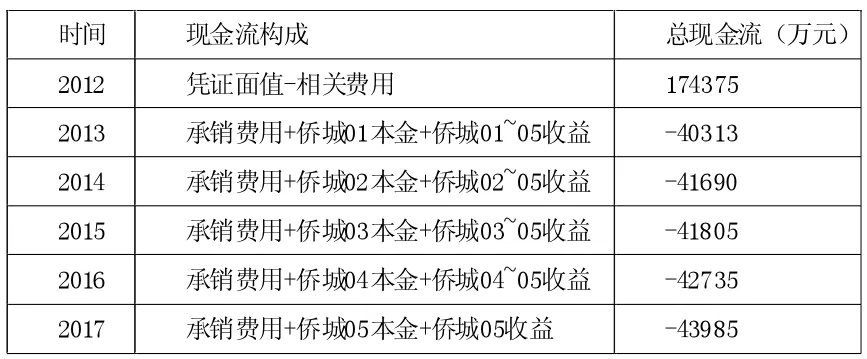

在融资期间,除了期初的现金流是正向流入的,后续皆为现金流出。初始现金流入的构成为根据受益凭证面值所获取的资金再扣除相关费用,最后合计现金净流入174375万元。而后期的现金流出包含了需要向投资者支付的本金和利息以及需要支付给券商的承销费用,分别为 -40313、-41690、-41805、-42735、-43985万元(表 4)。

表4 华侨城欢乐谷资产证券化期间现金流情况

通过IRR公式对上述现金流进行融资成本的测算,可以得出资产证券化的融资成本率为6.53%,低于正常通过银行贷款所需的融资成本(约为7%)。因此,资产证券化的实施确实再融资成本方面对华侨城公司有利好作用。

(二)风险水平分析

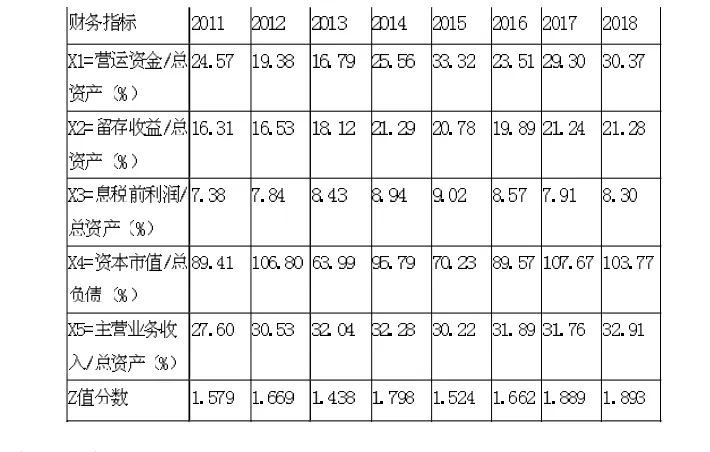

本文选取Z值模型对华侨城公司的财务风险水平进行评估衡量。Z值模型由美国著名财务专家奥特曼1968年建模设计,Z值模型的公式如下:Z=1.2X1+1.4X2+3.3X3+0.6X4+1.0X5,从公式可以看出Z值模型实质上是选取了五个可以代表公司财务风险水平的财务指标,并根据这些财务指标对于财务风险的反映程度,赋予其相应比值的权重。最终得到的Z值是一个能够全面反映财务风险的加权平均数。它的大小与公司财务风险水平呈反比例关系,也就是说Z值愈大,风险愈低。Z值的临界线有两条。当Z值处于1.81之下时,说明企业的财务风险隐患较大。当Z值大于2.675时,说明企业几乎没有财务风险。处于中间值,表明企业财务风险情况不够稳定。

由表5可知,华侨城A在实施资产证券化之后,Z值大体上呈现上升趋势,从2012年的1.669增长到2018年的1.893,相应的企业的财务风险水平逐渐降低。虽然还未脱离完全的风险安全区,但是从趋势上实施资产证券化呈现出较好的降低风险效果。由于华侨城专项计划所选取的作为基础资产的优质资产没有被真正出售,而仅仅作为企业融资的担保。优质资产未实现实际上的转移,企业的财务风险水平因此下降。

表5 欢乐谷专项计划实施前后Z值分数

四、结论及建议

企业实施资产证券化可以产生以下财务效应:资产证券化的实施能够改善企业的偿债能力,提升资产的流动性。资产证券化的实施能够提升企业的盈利能力,为企业后续发展提供动力。资产证券化的实施能够降低企业融资成本,减轻企业还债压力。资产证券化的实施能够降低企业的财务风险,保障企业的安全运作。

企业在选择资产证券化作为新型融资工具时,应该对比现有融资方案和通过资产证券化进行融资的优劣势,比如在灵活性、融资成本以及对企业财务影响方面进行分析比较,并择优选出最佳融资方案。另外,企业应该结合自身的实际状况来选择是否需要运用资产证券化这一创新型融资工具。企业可以从历史数据出发作相应预测,来分析作为资产证券化的基础资产能否形成稳定的未来现金流量。同时,企业也应该考虑企业在未来特定时期的本金和收益偿还能力。