基于ARIMA模型对突发状况下煤炭价格的预测 *

2020-05-13刘颂成毛鑫怡

刘颂成,徐 惠,毛鑫怡

(安徽财经大学)

0 引言

煤炭属于大宗商品,煤炭的价格关系着贸易发展、经济建设等方面,这直接关联国民经济的发展.为保障未来煤炭市场的平稳发展和更好地融入国际煤炭市场,探究在煤炭市场中影响价格的因素是具有现实意义的,李逸文运用VAR-VEC模型研究得到空气质量、能源价格等要素对于碳价格有着一种长期的均衡关系,且验证得出碳价格波动具有正杠杆效应[1];冯佑帅运用多重分形去趋势交互相关分析(MF-DCCA)研究得到空气质量指数与碳排放权价格呈现动态交互相关关系[2].

由于相关因素以及突发事件都有可能对煤炭市场、国民经济等造成不可忽视的影响,因此如何分析不同因素对煤炭价格的影响,如何准确预测未来煤炭价格的走势,为政府相关部门提出合理建议,是该文探究的重点.该文以秦皇岛港动力煤价格为例,研究煤炭价格的影响因素,预测其价格,为未来秦皇岛的煤炭市场的价格安排提供依据,同时对相关部门提出对策来更好地扶持该产业,达到未来煤炭市场的平稳发展的目的.

1 数据来源与假设

该文数据来源于2020年第十七届五一数学建模竞赛.为便于解决问题,该文的研究过程和结论均建立在以下假设成立的基础上:⑴根据题目需求,以秦皇岛港动力煤价格为煤炭价格.(2)影响秦皇岛港动力煤价格为8个子因素,为了问题的简化,假设其他因素对煤炭价格影响固定.(3)通过查询,假设脱硫补偿环境成本为环境成本、煤炭消费为煤炭需求、居民消费指数为经济形势、钢材产量为上下游产品产量、石油产量为可替代能源产量.(4)为了问题的简化,将秦皇岛港动力煤历史价格(周期)进行处理,取每月中周价格的平均值为月历史价格.(5)结合当下疫情,假设当下疫情对煤炭价格的影响为突发状况对煤炭价格的影响.

2 基于模糊层次分析法对煤炭价格的主要影响因素分析

2.1 研究思路

煤炭的价格受多方面因素的影响,为了更好地判断因素对煤炭价格的影响程度,建立合适的体系,以秦皇岛港动力煤价格为例,将煤炭价格影响因素总结为内部因素、供求因素、市场因素三个方面.利用层次分析法[3-4],最终得到影响秦皇岛港动力煤价格的8个子因素:环境成本、运输成本、煤炭库存、煤炭需求、经济发展、上下游产品产量、可替代能源产量、国际煤炭价格,得出各因素的相对权重,继而得到对煤炭价格的影响程度.

2.2 研究方法

建立煤炭价格影响因素的层次分析模型,目标层为煤炭价格,准则层为内部因素、供求因素、市场因素,子准则层为环境成本、运输成本、煤炭库存、煤炭需求、经济发展、上下游产品产量、可替代能源产量、国际煤炭价格.层次结构如图1所示.

图1 层次结构图

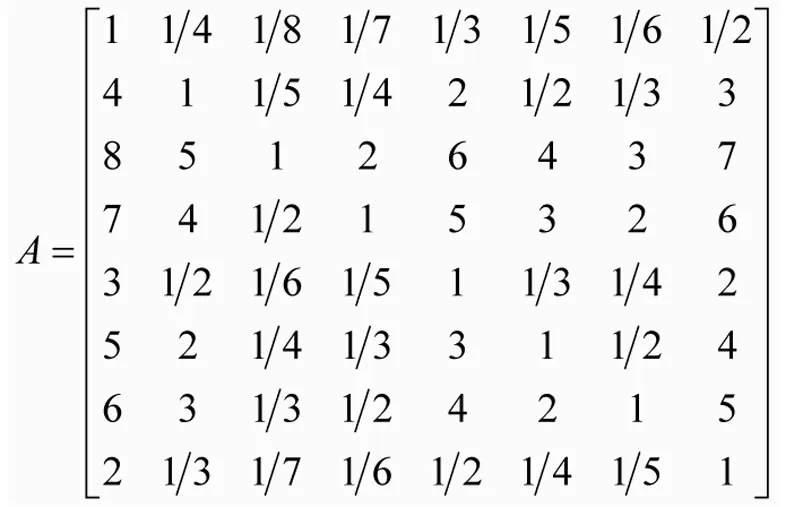

考虑环境成本、运输成本、煤炭库存、煤炭需求、经济发展、上下游产品产量、可替代能源产量、国际煤炭价格8个因素与煤炭价格的关系,运用两两比较法,以煤炭价格为准则,将8个影响因素分别记为u1,u2,…,u8,结合九级标度法,建立一个比较标度aij(i,j=1,2,…,8),由aij构成的矩阵A=(aij)n×n称为比较判断矩阵.

构建判断矩阵:

观察判断矩阵可知为正互反矩阵.

代入数据,以经济活力为准则,得到比较判断矩阵:

首先将判断矩阵的列向量归一化:

利用和法将判断矩阵列归一化得:

所以W=(0.024,0.073,0.327,0.227,0.050,0.108,0.157,0.034)T即为所求的权重向量.并将算的数据进行一致性检验,最终通过一致性检验.

2.3 结果分析

通过层次分析法,得出影响煤炭价格的八大因素的相对优先排序为:u3煤炭库存(权重为0.327)、u4煤炭需求(权重为0.227)、u7可替代能源产量(权重为0.157)、u6上下游产品产量(权重为0.108)、u2运输成本(权重为0.073)、u5经济发展(权重为0.050)、u6国际煤炭价格(权重为0.034)、u1环境成本(权重为0.024).

3 基于灰色马尔科夫组合预测模型对煤炭价格的预测

3.1 研究思路

结合影响煤炭价格的8个细分影响因素,利用秦皇岛港动力煤价格的历史数据,对未来煤炭价格进行预测.

为了更好的进行模型预测,首先,采用灰色马尔可夫组合预测模型[5-6],依托给定的历史数据对不同阶段的煤炭价格进行预测,得出最终的结果.其次,利用多元线性回归模型,对影响因素与历史价格之间的相关性进行拟合检验,保证两者之间的合理性.

3.2 研究方法

3.2.1 灰色马尔科夫组合预测模型

根据灰色系统理论,时间趋势项的灰色微分方程:

式中a为发展系数,其大小反映了原始数据序列X(0)的增长速度;u为内生变量.

计算参数(最小二乘法)

令Y(k)=X(0)(k+1),则X(0)(k+1)=X(1)(k+1)-X(1)(k)=Y(k),其中Y(k)为预测值.

以预测曲线Y(k)为基准,在其上下两侧做m条与之平常型的曲线Yi(k)=Y(k)+Ai(Ai为常数),每相邻两条曲线之间的区域称为一个状态,将符合马氏链特点的非平稳随机序列{X(0)(k+1)}划分m个状态,记为E1,E2,…,Em.

数据序列由状态Ei经过w步转移到状态Ej的概率称为作w步状态转移概率,记作:

图2 煤炭价格预测图

并得到煤炭价格走势函数:

y(x)=-0.0001(x-78)4+0.0112(x-78)3-0.7496(x-78)2+19.1234(x-78)+535.3565

3.2.2 多元线性回归模型

将秦皇岛港动力煤价格作为煤炭价格.结合影响煤炭价格的主要因素搜集数据,并进行筛选剔除两个权重较低的影响因素,将运输成本、煤炭库存、煤炭需求、经济形势、上下游产品产量、可替代能源产量等作为解释变量,煤炭价格为被解释变量,进行多元线性回归.其中x1为运输成本,x2为煤炭库存、x3为煤炭需求,x4为经济形势,x5为上下游产品产量,x6可替代能源产量、y为煤炭价格.使用MATLAB计算,得出的多元线性回归函数关系式为:

y=6543.2x1-1515.6x2-2x3+965.5x4-3538.7x5-1016.1x6-0.3

3.2.3 模型检验

多元回归函数的相关系数R2为0.9436,F值为2.7906,F的对应概率P为0.4287,残差的方差为176.1921,P<0.5说明该函数可以接受.

根据MATLAB运行结果,得出了模型残差如图3所示.

图3 残差图

从残差图可以看出,上述数据的残差离零点均较近,这说明回归模型能较好的符合原始数据.

3.3 结果分析

通过灰色马尔科夫组合预测模型对煤炭价格的预测,在煤炭价格影响因素的多元回归分析函数对灰色马尔科夫组合预测模型预测进行检验,通过检验对比分析,灰色马尔科夫组合预测模型对煤炭价格的预测可以作为煤炭价格的预测模型.

4 基于ARIMA模型对突发状况下煤炭价格的预测

4.1 研究思路

为了更加准确地预测秦皇岛港动力煤价格,考虑未来各种情况(例如突发事件)引起的煤炭价格的变化,建立煤炭价格综合预测模型.针对此次新冠疫情对煤炭价格的影响,从秦皇岛港动力煤历史价格中选取2019年1月4日~2020年4月30日的煤炭价格结合ARIMA时间序列模型进行预测,并通过R软件[8]对模型进行求解.

4.2 研究方法

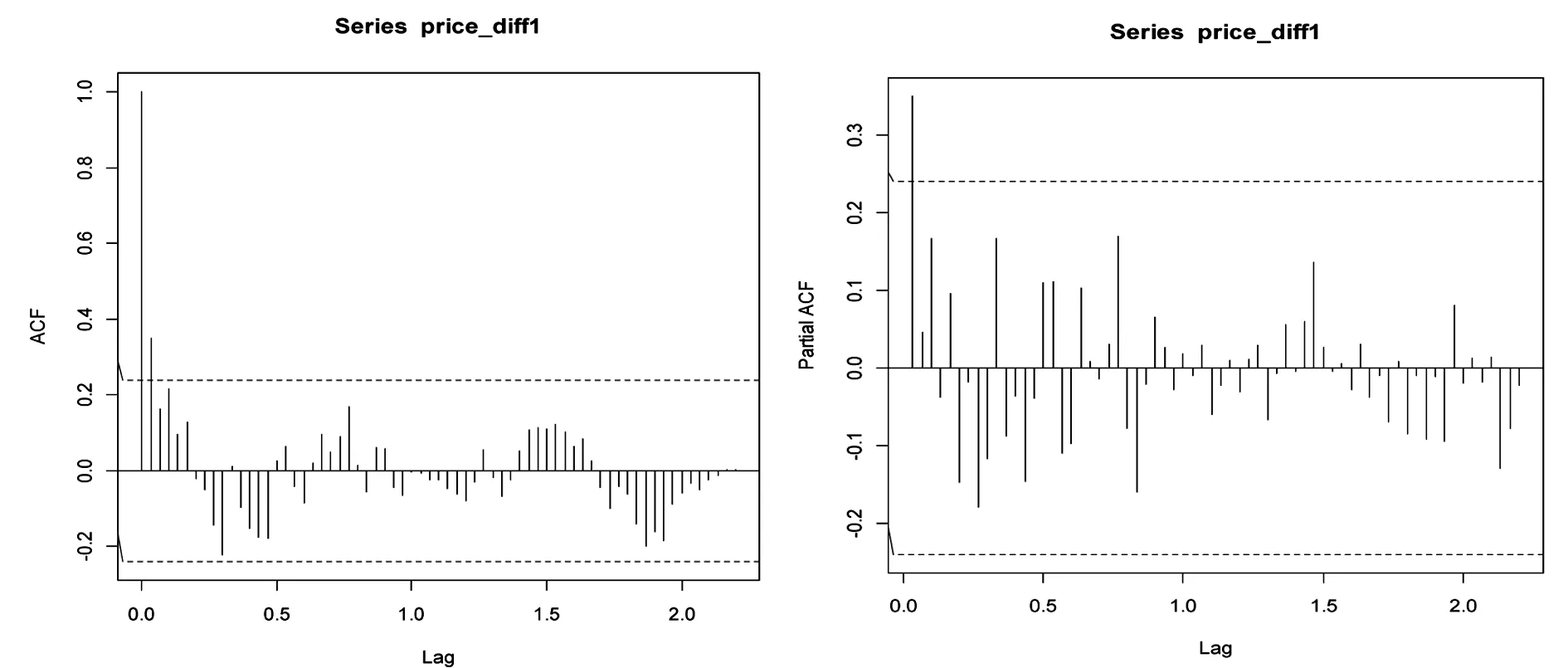

ARIMA 时间序列模型为精度较高的小时间尺度的有效预测模型[9-10].由于时间序列预测模型所需数据是平稳的序列数据,因此需将原始数据进行平稳化.通过计算每组数据的自相关函数和偏相关函数,对原始样本序列进行差分运算,如图4、图5所示.

图4 一次差分后时间序列均值 图5 二次差分后时间序列方差

可以看出一次差分后的时间序列在均值和方差上看起来像是平稳的,与二次差分的图形相差不大,随着时间推移,时间序列大致保持不变,因此设置差分项d=1.

接下来需要选择合适的ARIMA模型,即确定ARIMA(p,d,q)中合适的p、q值,通过R中的自相关函数(ACF)和偏自相关函数(PACF)函数来做判断.

图6 自相关函数 图7 偏自相关函数

通过自相关函数图(如图6所示)与偏自相关函数图(如图7所示)的判断,最终的ARIMA模型为ARIMA(2,1,0),预测结果如图8所示.

图8 价格预测图

4.3 结果分析

煤炭价格的预测结果显示,煤炭价格总体呈现下降的趋势,在经济发展稳定阶段,煤炭价格呈现小幅度波动,属于正常现象;但遇到突发情况时(如2020年的疫情),煤炭价格有小幅度上升的趋势,达到上升峰顶时,急剧下降.

5 结束语

该文以秦皇岛港动力煤价格为例,通过层次分析法分析煤炭价格的影响因素,基于灰色—马尔科夫预测模型、ARIMA时间序列模型预测了煤炭价格的变化趋势[11-13],得到结论:煤炭价格总体呈现下降的趋势,在经济发展稳定阶段,煤炭价格呈现小幅度波动;但遇到突发情况时,煤炭价格有小幅度上升的趋势,达到上升峰顶时,急剧下降.

基于预测结果,稳定煤炭价格应该做好以下几项工作:平衡供给,调整产业结构,加强技术科研,提供帮扶政策,降低产煤成本,做好紧急突发事件的预备工作.