WASDE报告对中国农产品期货市场的影响——以玉米和大豆市场为例

2020-05-12张云毓熊涛

张云毓,熊涛

WASDE报告对中国农产品期货市场的影响——以玉米和大豆市场为例

张云毓,熊涛*

(华中农业大学 经济管理学院,湖北 武汉 430070)

基于2004—2019年美国农业部WASDE报告关于中国玉米和大豆期初库存、产量等预测数据,运用动态条件相关多元GARCH模型,探究其对中国玉米和大豆期货价格波动率的影响,进而衡量期货市场的价格发现功能。结果表明:WASDE报告发布导致中国玉米和大豆期货价格发生显著变化,其中玉米价格在2015年和2016年波动最大,大豆价格在2007年和2017年波动最大,两者的条件方差分别增加了11.28和1.67,大豆波动幅度弱于玉米;由于玉米和大豆在种植决策上的竞争关系,在1%的显著性水平下,玉米和大豆收益率的条件相关系数为0.536,说明双方期货市场对对方的基本面预测信息存在极高的敏感度,因此具备良好的价格发现功能。

WASDE报告;农产品期货市场;价格发现;玉米;大豆

一、问题的提出

美国农业部发布的世界农产品供需预测报告(WASDE)是反映全球农产品未来供需情况的官方报告,作为全球最全面和权威、可供市场参与者免费获得的一份农业公共信息报告,通常在每月8~12日美国东部时间上午8:30发布,报告内容包括全球层面及主要国家的大豆、豆粕、豆油、棉花、小麦、玉米、稻米、粗粮、白糖、肉类、鸡蛋等农产品的需求与供给等预测信息,是全球农产品供求信息的重要来源。报告的公布对美国乃至全球农产品市场造成一定的影响和冲击,会改变农产品期货市场参与者对未来现货价格的预期,从而影响农产品期货价格的走向。

目前,学界主要从如下两个方面探讨美国农业部WASDE报告对期货市场的研究。一是将美国农业部发布报告作为一个事件,利用事件分析法探讨报告发布前后期货价格是否发生显著变化,而不涉及报告中的具体内容。基于事件分析法,学者们认为期货市场有效性和WASDE报告具有一定的内在联系[1,2],如果期货价格对报告的发布做出迅速反应,则报告为期货市场提供了有价值的信息[3],意味着期货市场的有效程度较高。学者们往往利用报告发布前的期货合约收盘价与报告发布后的开盘价之间的比率衡量价格对报告的反应程度。在美国大豆期货市场,美国农业部报告的发布增加了期货合约的交易量,从而有助于形成市场价格[4]。此外,市场价格往往会对新的作物信息报告做出及时准确的反应,尤其在7月和8月的反应最为强烈,并随着时间的推移而增加[5]。基于低频和高频两个维度,学者实证分析了报告对国内豆一、豆油和棉花期货的影响,并指出报告确实对农产品期货价格有一定的影响[6],且影响程度趋于增加[7]。

二是聚焦美国农业部WASDE报告中关于作物供给与需求的预测信息,基于微观经济学供求定理,探讨作物供求信息的变化对期货价格的影响。假设报告中的预测信息包含新的或者市场未预料到的供求信息,那么期货市场将对报告信息做出反应,期货价格也会发生显著变化,有助于市场参与者形成预期价格。报告中的作物产量包含农产品供给、需求、库存量等多方面的信息,因此,农产品期货价格随报告发布的季节、库存、时间和需求情况不同而发生变化[8]。例如,当报告预测玉米供给增加时,玉米期货价格将随之下跌;当预测玉米需求增加时,玉米期货价格将随之上涨[9]。此外,报告中的信息内容与芝加哥期货交易所玉米期货价格存在长期协整关系[10]。如果报告发布的当期数据发生调整,则在一定程度上影响农产品期货的价格走势[11]。

文献梳理表明,以往研究对美国农业部WASDE报告发布与期货市场价格的关系进行了一些探讨,但对其是否影响中国农产品期货市场还缺乏研究。玉米和大豆具有粮食作物、饲料作物和能源作物等多重属性,其价格的超常波动不仅损害种植户的切身利益,更对居民日常生活、畜牧业和能源产业产生明显负面影响。美国农业部按月发布中国玉米和大豆的种植信息,考虑到WASDE报告的权威性和中国对美国进口大豆较高依赖度,有必要全面系统地研究其对中国玉米和大豆期货市场的影响。为此,笔者拟引入报告中期初库存、产量、进口量、国内总需求等变量,深入探究WASDE报告对中国农产品期货市场价格的影响,以为玉米和大豆种植决策提供重要的参考信息,促进相关产业的健康发展。

二、研究方法

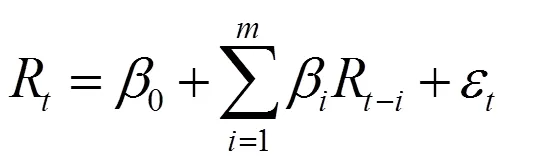

1.期货回报率

根据有效市场假说,如果WASDE报告包含新的市场信息,则该信息应在报告发布后立即反映在期货价格的走势中。部分学者使用前一天的收盘价或者结算价和报告日的开盘价(CTO)衡量新信息产生的即刻影响[12, 13]。但是,信息带来的这种影响也可能会随着市场参与者在一天的集中竞价反映在价格上,考虑到此情况的影响,本研究采用更加保守可行的CTC方式衡量新信息给价格带来的影响。选取大连商品期货交易所玉米和大豆期货品种合约,事件索引为=1或2,分别对应期货品种合约玉米和大豆;事件所研究的WASDE报告的索引是=1,2,…,173,其中=1表示2004年9月所发布的WASDE报告,=173表示2019年3月发布的WASDE报告。依据在样本期间观察到的日收盘期货价格之间的百分比差异来分析未来价格变化趋势,故期货的日收盘收益率(CTC)定义为:

R,j=ln(p,i/ p-1,i)×100 (1)

2.GARCH 模型

为了验证WASDE报告的发布对中国期货市场是否产生影响,本研究引入GARCH模型进行验证。在金融领域研究价格波动的文献中,通过大量的时间序列数据实证发现,价格序列波动的大小是时间的函数[14],因此,ENGLE提出了时间序列分析的自回归条件异方差(ARCH)模型[15]。但是ARCH(p)模型在现实中,阶数p一般需要很高才能得到较好的拟合效果,这需要估计很多参数,会损失样本容量。故BOLLERSLEV进一步将其推广为广义自回归条件异方差(GARCH)[16]。结合本研究数据,主要选取GARCH(p,q)模型,即广义自回归条件异方差模型:

其中,2为期货收益率的条件方差,表示为多期滞后的条件方差和扰动项ε的平方项的函数,即某时刻出现的事件冲击使得前期条件方差、扰动项ε的平方滞后项增加,进而导致后期的条件方差增加,也就是总体会出现波动。由此可见,GARCH模型能很好地体现金融数据的时变特征,即波动率集聚性。结合本研究数据的特征,在研究WASDE报告对期货价格的影响时,在GARCH模型中加入虚拟变量D作为第交易日是否有新报告,若第日为WASDE报告发布后的第一个交易日,则D=1,否则为零。由于收益率正向反应被负向反应所抵消,所以针对报告的影响只在方差方程中进行了分析。同时,使用信息准则来确定玉米和大豆期货收益率的最佳拟合自回归模型阶数AR(m)。为了兼顾模型的灵活性和简约性,一般取p≤2,q≤2,常用的为GARCH(1,1)模型。最终确定为AR(m)-GARCH(1,1)模型:

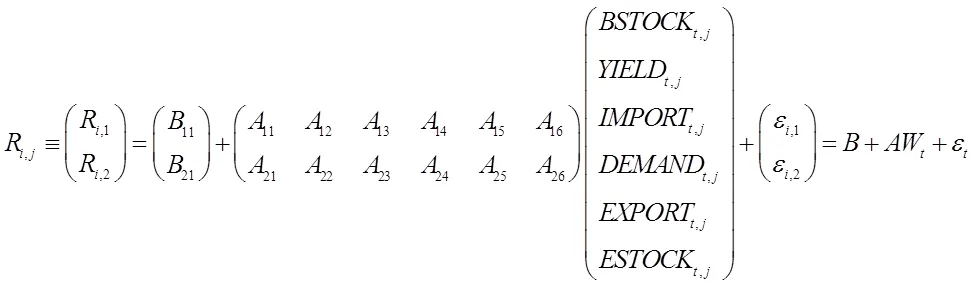

3.DCC-MGARCH模型

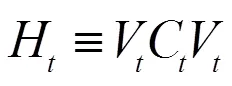

基于微观经济学供求定理,商品的供求变化会对商品价格产生重要影响。假设报告所预测的内容包含新的或者市场未预料到的供求信息,那么期货市场将对报告信息内容做出反应,期货价格也会发生显著变化,有助于市场参与者形成准确的预期价格。且由于种植替代品的信息也会相互影响期货价格,即报告中农产品对应的期初库存、产量、进口量、国内总需求、出口量、期末库存对其期货价格的影响不是独立的,则需要验证两个竞争市场是否存在波动溢出效应。因此本研究在GARCH模型的基础上,选用动态条件相关多元GARCH模型(DCC-MGARCH)分别对WASDE六个变量和中国玉米和大豆价格进行拟合分析,此模型最大程度利用了不同市场间相关性中所包含的有效信息。DCC-MGARCH假定时间序列变量服从均值为1、方差协方差矩阵为H的正态分布,即

待估计系数矩阵,W=(BSTOCKYIELDIMPORTDEMANDEXPORTESTOCK)'为WASDE报告的变量;V为WASDE报告中单变量GARCH拟合的随时间变动的条件标准差取对角元素形成的k×k对角矩阵,即V=(h),h为单变量w用GARCH模型得到的方差;C为动态条件相关系数矩阵。

Engle定义的动态条件相关系数结构为:

C=diag(Q)-1/2Qdiag(Q)-1/2(7)

Q=(1-1-2)1t-1t-1+2t-1(8)

其中,Q为协方差矩阵,1和2分别表示DCC-MGARCH中各变量滞后一阶的随机扰动项的系数和条件方差的系数,约束条件为1、2>0,1+2<1[17]。

使用DCC模型的实证分析分两步:首先,估计各单变量GARCH模型的参数,并得到各自对应的条件方差序列,进而得到标准化后的残差序列;然后,使用该标准化后的残差序列估计动态条件相关性的参数。

三、数据来源及描述性统计

本研究在考虑WASDE报告对中国玉米和大豆期货市场影响的基础上,选取美国农业部2004年9月—2019年3月期间发布的WASDE报告关于中国玉米和大豆的期初库存()、产量()、进口量()、国内总需求()、出口量()、期末库存()的预测数据,按月发布的WASDE报告共计173次,其中2013年10月和2019年1月两个月份没有发布报告。

为了分析国内玉米和大豆期货价格波动的现状及特征,本研究选取的数据是从2004年9月22日到2019年3月14日的大连商品交易所玉米和大豆期货合约的日收盘价格,进而求得其对应的期货收益率。考虑到周末、节假日等因素,分别获得3467、3434组数据,数据来源于Wind数据库。由于每个期货品种在同一交易时间有多个期货合约上市交易,并且每个合约在交易一段时间后将到期交割不再交易,所以选择主力合约即所有在交易合约中持仓量最大的合约来代表该期货品种的期货价格[18]构造连续价格序列。

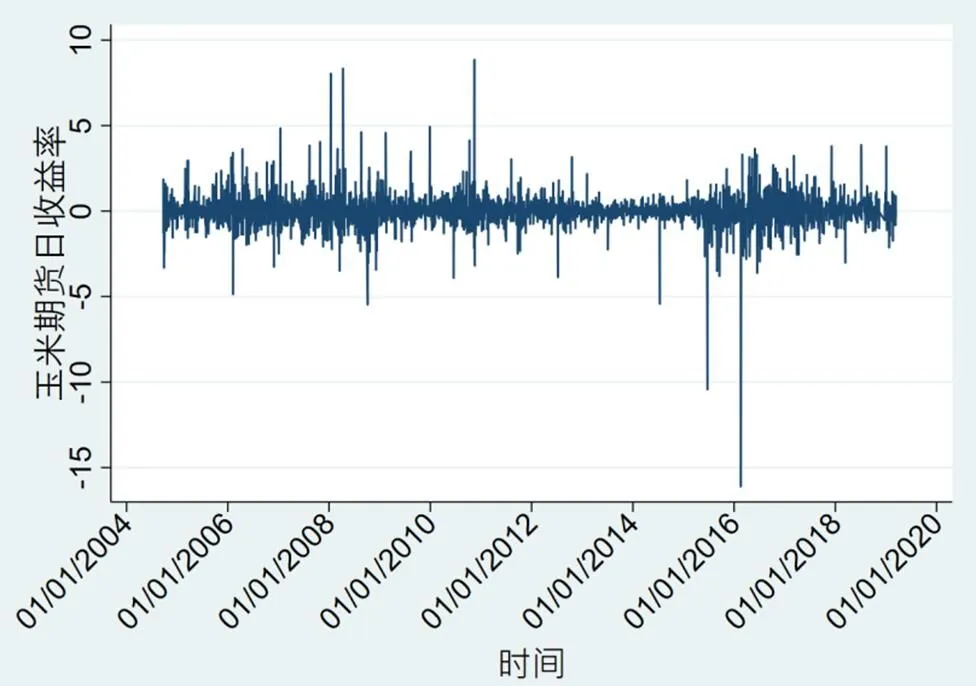

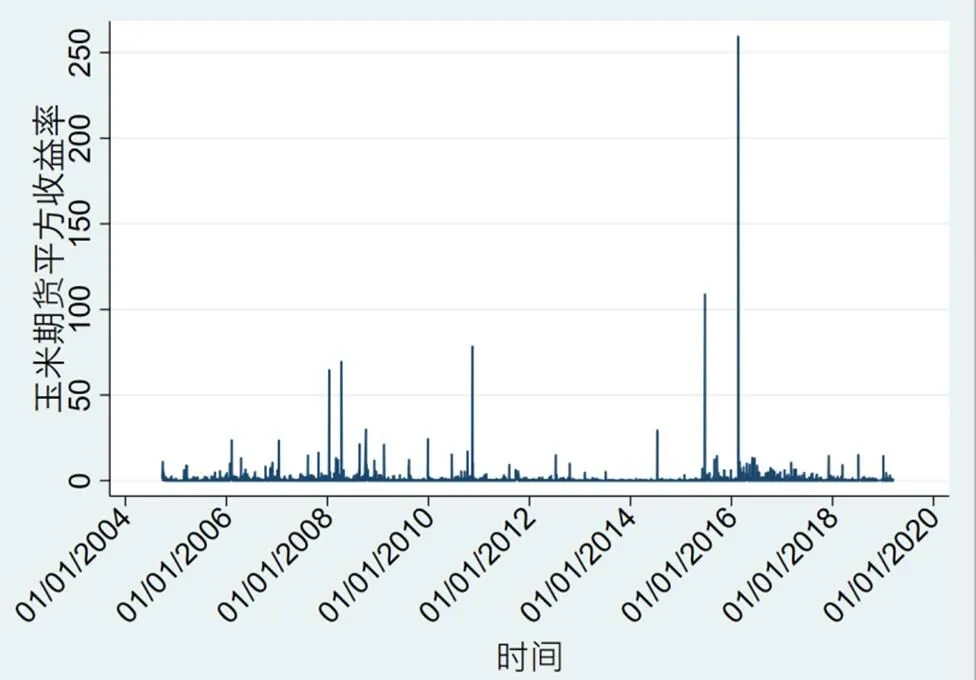

玉米和大豆期货收益率的波动如图1所示,表明正常的价格波动已经被新的市场信息所扰乱,即存在异常波动,初步证明了WASDE报告发布对期货市场有显著的影响。为进一步验证,在图2中,使用波动率常用的衡量指标平方收益率表明,玉米价格在2015年和2016年波动最大,大豆价格在2007年和2017年波动最大。这也说明期货收益率波动性聚集的存在,即较小幅度波动后连接着较小波动,反之亦然。

图1 玉米和大豆期货日收益率

图2 玉米和大豆期货日平方收益率

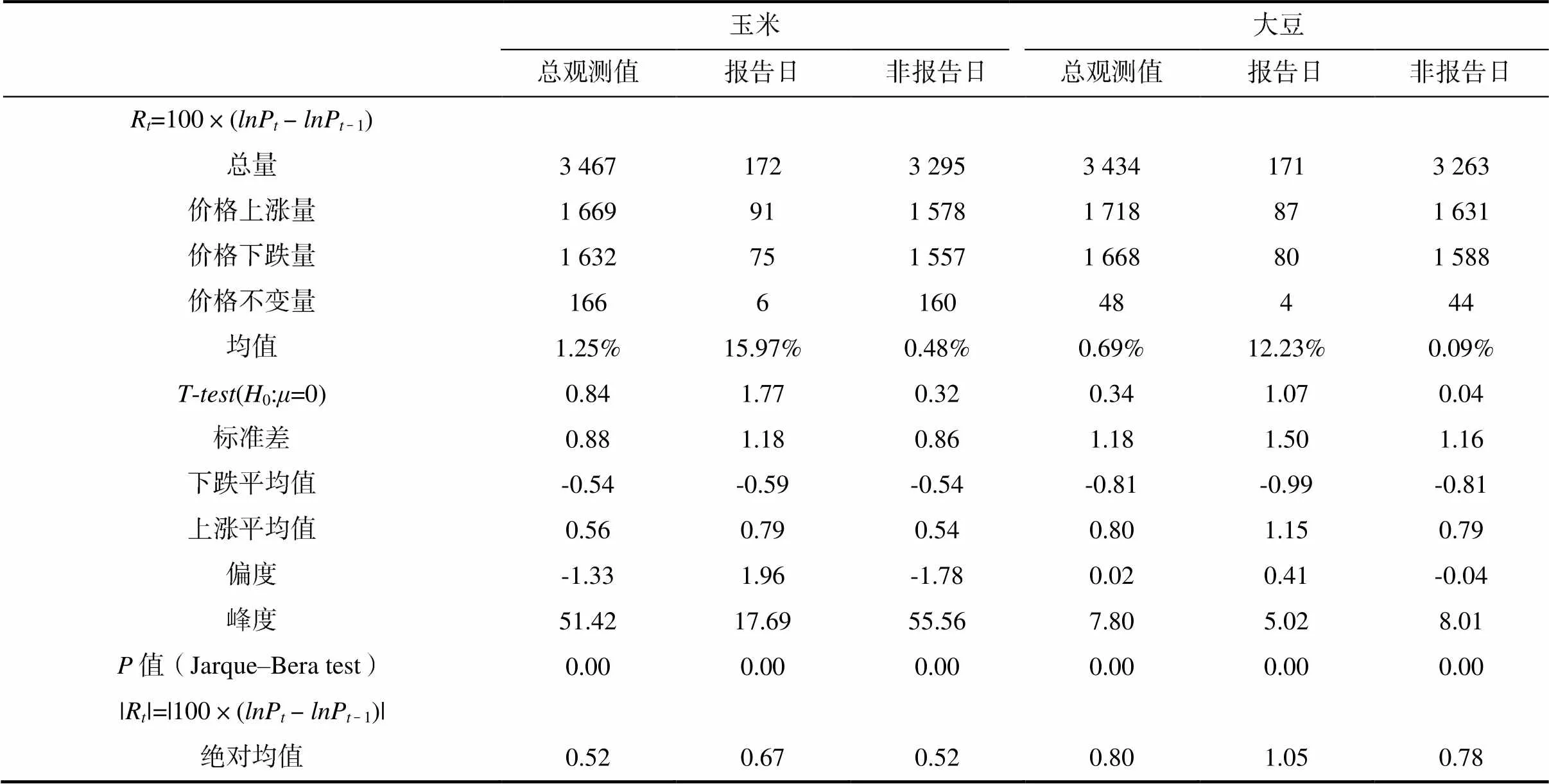

选取的玉米和大豆期货价格数据统计结果的如表1所示。表的前四行统计了玉米和大豆期货市场的价格对美国农业部WASDE报告发布与否的反应。

总体来看,虽然两市场在报告发布后价格均发生改变(个别除外),但是,价格上涨和下跌的幅度几乎呈现出对称趋势,使得观察到的平均价格反应很小。分品种来看,玉米价格在报告发布后,96.5%的价格发生变化,大豆发生变化的价格为97.7%。此外,表中所显示的收益标准差或绝对收益的平均值可衡量报告发布后两市场期货收益率的变化,观察发现相对于没有WASDE报告发布的交易日,在WASDE报告发布后玉米收益率增加了28.8%,大豆收益率增加了34.6%,说明报告的发布对期货市场收益率做出了一定的贡献。Jarque-Bera统计量表明玉米和大豆期货收益率分布显著异于正态分布。偏度系数(Skewness)表明两组数据都呈非对称分布,峰度系数(Kurtosis)都大于3,表明数据具有尖峰厚尾特征。

表1 玉米和大豆期货收益率描述性统计

四、实证研究及其结果分析

首先实证分析WASDE报告发布是否对玉米和大豆期货价格产生影响,进行GARCH(1,1)模型拟合;再探究WASDE报告中供求信息对中国玉米和大豆价格的各自波动溢出效应以及交叉波动溢出效应。

1.单位根检验

构建GARCH模型时应具备两个基本条件,即期货收益率需具备平稳性和条件异方差性。本研究对所使用的时间序列数据的水平变量进行了ADF(Augmented Dickey-Fuller)趋势加常数项的单位根检验,建议类型依据施瓦茨(SIC)信息准则确定,检验结果列于表2。

表2 玉米和大豆期货收益率的ADF单位根检验

注:(c,t,0)中分别表示ADF检验中存在常数项、趋势项、滞后期数。

对两个时间序列数据水平变量的单位根检验结果表明,均能拒绝“存在单位根”的零假设,说明各个时间序列数据的水平变量是稳定的,不会造成“伪回归”。而ARCH效应检验可在估计ARCH或GARCH模型之后,观察条件方差方程中的系数是否显著[19]。因此中国玉米和大豆期货的收益率序列均存在显著的条件异方差性,满足构建GARCH模型的条件。

2.估计结果

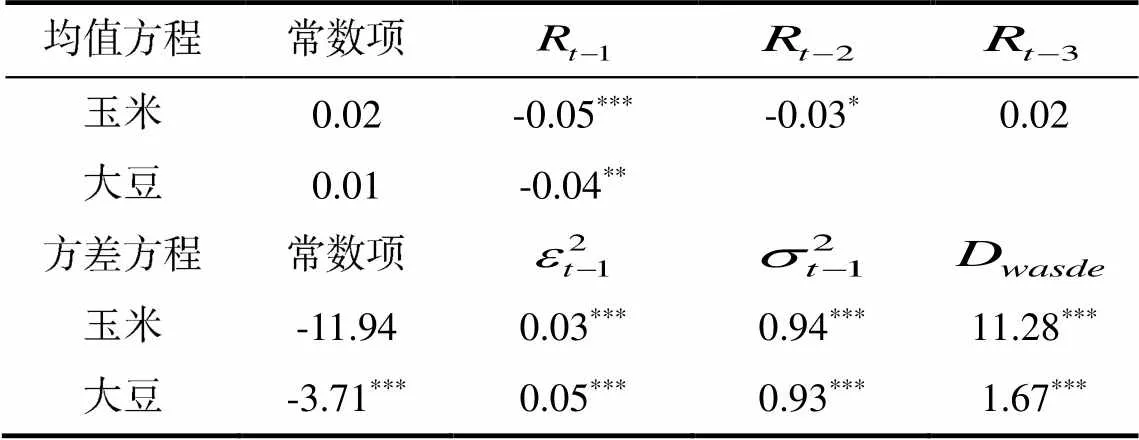

首先使用信息准则分别确定玉米和大豆期货收益率的最佳拟合自回归阶数AR(3)、AR(1),再对玉米和大豆进行GARCH(1,1)模型拟合,结果见表3:

表3 玉米和大豆GARCH检验结果

注:*、**和***分别表示在10%、5%和1%的统计水平下显著。

3.波动溢出效应检验

在特定面积的耕地上,玉米种植和大豆种植存在竞争替代关系,因此需要探究WASDE报告中供求信息对中国玉米和大豆价格的各自波动溢出效应以及交叉波动溢出效应的影响。本研究选用DCC-MGARCH模型分别对报告中关于供给和需求的六个变量与中国玉米和大豆期货价格进行拟合分析。此模型的实证分析分两步,首先对单变量进行GARCH模拟,然后将回归的残差标准化后估计动态相关系数,模型估计结果见表4:

注:*、**和***分别表示在10%、5%和1%的统计水平下显著。

表4估计系数显示,WASDE报告对期货收益率变化的影响已经加剧,玉米和大豆的期货价格均会对WASDE报告发布的内容做出一定的反应,即玉米和大豆的期货价格受到WASDE报告中对各自的期初库存、产量、进出口、国内需求、期末库存等变量的随机干扰项和方差波动的共同影响,同时存在ARCH效应和GARCH效应。此外,在交叉报告中,玉米期货价格对WASDE报告中关于大豆的期初库存、产量、进出口、国内需求、期末库存等内容做出显著的反应。同时,大豆也对所有的玉米信息做出显著反应,进一步证明了存在跨商品的信息影响效应。

由于玉米和大豆种植是竞争关系,双方期货市场都对对方的预测信息非常敏感。检验结果中,玉米和大豆收益率的条件相关系数为0.536,且在1%的水平上显著。1的值显著,表明玉米和大豆期货收益率的随机扰动项对两者之间的相关关系有一定影响,2显著表明两者之间的相关关系具有一定的持续性,且2>1,表明两者之间的相关关系取决于他们的滞后期,而不是当期;同时,1和2的和小于1,说明整个模型的过程稳定,结论可信。

五、结论及启示

本研究基于2004—2019年美国农业部WASDE报告关于我国玉米和大豆期初库存、产量等预测数据,运用动态条件相关多元GARCH模型,探究其对玉米和大豆期货价格波动率的影响,得到如下结论:

第一,WASDE报告发布导致中国玉米和大豆期货价格发生显著变化,存在一定的持久性和集聚性波动。其中,玉米价格在2015年和2016年波动最大,大豆价格在2007年和2017年波动最大。第二,GARCH模型进一步分析WASDE报告发布与否对期货价格的影响,其发布使玉米和大豆条件方差增加,其中玉米和大豆条件方差分别增加了11.28和1.67,大豆波动幅度弱于玉米。总体来说,报告对两个品种的收益波动率具有重要影响作用。第三,考虑到玉米和大豆在特定面积的耕地上是一种竞争替代关系,验证了两个市场是否存在波动溢出效应:在1%的显著性水平下,玉米和大豆收益率的条件相关系数为0.536,玉米和大豆期货价格都对对方的基本面预测信息做出显著的反应,进一步证明存在跨商品的信息影响效应。

美国农业部WASDE报告给中国农产品期货市场提供了有价值的市场信息,引起期货价格发生显著变化,且由于玉米和大豆在种植上是竞争关系,双方期货市场都对对方的预测信息非常敏感,存在跨商品的信息影响效应。因此,WASDE报告可作为玉米和大豆等农产品种植户远期价格信息的参考依据,对于科学制定农产品种植决策、优化农产品生产结构和质量、保障中国粮食安全等具有重要意义。同时,从农产品生产量、消费量和进出口量来看,中国在全球农产品市场占据重要地位,但缺乏与之相匹配的农产品定价权。面对当前复杂的国际经济形势,相关部门应积极健全和完善农产品信息发布渠道,深化期货市场功能,提高中国在国际市场上的农产品定价权。

[1] KARALI,BERNA,DORFMAN,et al.A Nonparametric Search for Information Effects from USDA Reports[J]. Journal of Agricultural and Resource Economics,2015,40(1):124-143.

[2] ADJEMIAN M K,IRWIN S H.Usda Announcement Effects In Real-Time[J].American Journal of Agricultural Economics,2018,100(4):1151-1171.

[3] XIE R,ISENGILDINA-MASSA O,DWYER G P,et al. The impact of public and semi-public information on cotton futures market[J].Applied Economics,2016,48(36):3416-3431.

[4] JOSEPH K,GARCIA P.Intraday market effects in electronic soybean futures market during non-trading and trading hour announcements[J].Applied Economics,2017,50(11):1188-1202.

[5] LEHECKA G V.The Value of USDA Crop Progress and Condition Information:Reactions of Corn and Soybean Futures Markets[J].Journal Of Agricultural and Resource Economics,2014,39(1):88-105.

[6] 李江洪.美农报告对中国农产品期货收益率影响的实证研究[D].成都:电子科技大学,2014.

[7] KARALI B,ISENGILDINA-MASSA O,IRWIN S H,et al.Are USDA reports still news to changing crop markets?[J]. Food Policy,2019,84(SI):66-76.

[8] YING J,CHEN Y,DORFMAN J H.Flexible Tests for USDA Report Announcement Effects in Futures Markets[J]. American Journal of Agricultural Economics,2019,101(4):1228-1246.

[9] DARBY J,MCKENZIE A.Information Content of USDA Rice Reports and Price Reactions of Rice Futures[J]. Agribusiness,2017,33(4):552-568.

[10] 周婷婷.美国农业部报告对农产品期货价格影响的实证研究[D].长春:吉林大学,2013.

[11] 秦梦,李琳,孙毅.美农报告对中国农产品期货波动的影响——基于GARCH-MIDAS模型[J].青岛农业大学学报(社会科学版),2018,30(3):34-38.

[12] ADJEMIAN M K.Quantifying the WASDE Announce- ment Effect[J].American Journal of Agricultural Economics,2012,94(1):238-256.

[13] MATTOS F L,SILVEIRA R L F.Futures Price Response to Crop Reports in Grain Markets[J].Journal of Futures Markets,2016,36(10):923-942.

[14] 涂雄苓.时间序列经济计量分析中的小波技术及其应用[D].南昌:江西财经大学,2017.

[15] ENGLE R F.Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrica,1982,50(4):987-1007.

[16] BOLLERSLEV T.Generalized autoregressive conditional heteroskedasticity[J].Journal of Econometrics,1986,31(3):307-327.

[17] ENGLE R.Dynamic Conditional Correlation[J].Journal of Business & Economic Statistics,2002,20(3):339-350.

[18] 赵玉,祁春节.中国大豆期货市场有效吗?——基于事件分析法的研究[J].经济评论,2010(1):114-123.

[19] 陈强.高级计量经济学及Stata应用[M].北京:高等教育出版社,2014.

Impact of the WASDE report on China's agricultural futures markets:Taking the corn and soybean markets as examples

ZHANG Yunyu, XIONG Tao

(College of Economics and Management, Huazhong Agricultural University, Wuhan 430070, China)

Based on the forecast data of China's corn and soybean opening stocks and production frin the WASDE report issued by the United States Department of Agriculture from 2004 to 2019 and adopting, a dynamic condition-dependent multiple GARCH model (DCC-MGARCH), the article explores the impact of the WASDE report on the fluctuations of corn and soybean futures prices in China, and to measure the price discovery function of the futures market. The study found that the release of the WASDE report caused significant changes in the prices of corn and soybean futures in China: with the price of corn fluctuating most dramatically in 2015 and 2016, and the soybean in 2007 and 2017, in which the variance of conditions for corn and soybean respectively increased by 11.28 and 1.67.The fluctuation of soybean was weaker than that of corn. Owing to the competition between corn and soybean in planting decisions, at a significance level of 1%, the conditional correlation coefficient of corn and soybean yields is 0.536, indicating that the futures markets of both parties are highly sensitive to the mutual fundamental forecast information ,thereby equipped with a good function of price discovery.

WASDE report; agricultural futures market; price discovery; corn; soybean

10.13331/j.cnki.jhau(ss).2020.02.010

F830.91

A

1009–2013(2020)02–0073–07

2019-12-27

国家自然科学基金(71771101;71673103;71501079)

张云毓(1995—),女,宁夏吴忠人,硕士研究生,主要研究方向为农产品期货市场价格发现功能。*为通信作者。

责任编辑:曾凡盛