股权激励和内部控制对上市公司融资约束的影响——基于2009—2018年战略性新兴产业数据

2020-05-12黄生权唐小敏

黄生权,唐小敏

股权激励和内部控制对上市公司融资约束的影响——基于2009—2018年战略性新兴产业数据

黄生权,唐小敏

(中南大学 商学院,湖南 长沙 410083)

基于2009—2018年我国战略性新兴产业数据,分析了股权激励和内部控制对上市公司融资约束的影响,结果表明:股权激励对战略性新兴产业上市公司的融资约束有显著负向影响;高质量的内部控制有助于缓解融资约束,同时高质量的内部控制可以强化股权激励对融资约束的缓解作用;另外,代理成本在股权激励与融资约束之间具有中介作用。

战略性新兴产业;上市公司;股权激励;内部控制;融资约束;代理成本

一、问题的提出

融资约束是财务领域研究的热点问题,也是公司发展过程中面临的难题之一。MEGHANA等通过测试发现,在影响公司的10个商业环境障碍中,融资约束的影响最大[1]。相较于传统行业,战略性新兴产业在产品和技术上具有复杂性、先进性和不确定性,同时产品的研发周期长、知识累积性高,以致在经济低迷时更易受到融资约束。战略性新兴产业作为经济结构调整、实现产业升级的突破口,是引领未来经济社会发展的重要力量。因此探究缓解战略性新兴产业融资约束的影响因素具有重要的现实意义。

学界对股权激励和公司融资约束之间的关系进行了大量研究。JENSEN等指出,股权激励的实施有利于促进管理者与所有者的利益趋于一致,减少信息不对称,降低所有者和管理者之间的代理成本,提高公司资金融通能力[2]。胡国强等以我国民营上市公司为例研究发现,股权激励尤其是股票期权和限制性股票能向市场传达出公司高成长性和完善的治理结构等利好的信号,降低信息不对称程度,从而使公司获得更多的银行借款[3]。LELAND、徐倩和GONG等也研究得出股权激励的实施有利于减少信息不对称,降低代理成本,缓解公司的融资约束状况[4-6]。也有学者研究发现管理者为达到行权的业绩条件,可能产生更多冒险行为和自利行为,损害投资者的利益,加剧公司的融资约束。CHENG等认为,与股权激励较低的管理人员相比,股权激励强度高的管理者更有可能参与盈余管理,具有高股权激励的管理者在公告后的一年内净销售额显著提高[7]。谢德仁等指出股权激励甚至可能诱发高管对非经常损益和营业外支出的分类操纵行为[8]。何孝星等通过系统分析发现,股权激励通过风险承担、财务粉饰等途径对融资约束产生负面影响[9]。此外,也有研究表明股权激励对公司的融资成本并没有显著影响。肖作平、高雷等研究发现股权激励与代理成本之间无显著关系[10,11]。汪健等基于制造业上市公司的数据研究表明,公司在实施股权激励后,其代理成本并未发生明显变化[12]。

通过文献梳理可知,现有研究对股权激励与融资约束之间的关系存在较大的分歧,相对忽视了内部控制质量和公司融资约束之间关系的研究,研究样本也大多集中于制造业、民营上市公司和全产业,对战略性新兴产业中股权激励与融资约束之间的实证研究较为缺乏。基于股权的薪酬体制会对公司融资约束产生何种影响呢?战略性新兴产业的股权激励实施效果又有何不同呢?这些问题都有待进一步探讨。为此,笔者拟基于2009—2018年我国战略性新兴产业数据,探讨股权激励和内部控制对上市公司融资约束的影响及其作用机制。

二、理论分析与研究假设

1.股权激励与融资约束

股权激励是指上市公司以本公司股票为标的,对其董事、高级管理人员及其他重要员工进行的长期性激励。张涛等研究发现,股权激励的实施有助于促使管理者与公司所有者之间的利益趋于一致,减少代理问题,提高公司融资能力[13]。在战略性新兴产业中,具有知识技术和专业技能的研发人员和管理者有较强的议价能力,是公司价值的创造者。公司通过赋予这些人员股权激励,使其享有公司利润的剩余索取权,在一定程度上实现了收益由资金所有者向价值创造者转化的财富分配原则。基于股权的薪酬制度能减少战略性新兴产业中管理者与所有者的利益冲突,同时也承认了持股者人力资本的价值属性,有利于促进公司利益的最大化。此外,股权激励是对公司治理结构的补充和完善,能对金融机构的信贷决策产生影响。管理者持股能向资本市场中的投资者传递战略性新兴产业中上市公司的发展潜力和前景等利好的信息,有利于吸引投资者的资金投入,满足公司的融资需求。再者,战略性新兴产业在发展上要求有“重大技术突破”,这表明其发展的主题是创新,人力资本的激励是提升自主创新能力的关键。在股权激励的实施过程中,创新主体能够在支付较低成本的情况下,获得公司成功创新和价值增值所带来的巨大收益,极大地提高其创新和研发的积极性。据此,提出以下假设:

H1:在战略性新兴产业中,股权激励能缓解公司的融资约束程度。

2.内部控制与融资约束

内部控制由控制环境、风险评估、信息系统与沟通、控制活动和对控制的监督5个要素组成。高质量的内部控制能减少外部投资者与公司之间的信息不对称,并为公司会计信息的可靠性提供合理保证。DONALDSON指出,财务报告的可靠性是内部控制的函数,内部控制对财务报告质量具有正向影响[14]。李常青等认为内部控制质量高的公司,其业绩报告中出现重大错报的可能性更低,即内部控制质量与业绩报告错误率呈负相关关系[15]。在债务合同中,财务报告质量受到债权人的持续关注,并且会对借款利率产生影响,财务报告质量较高的公司,其利率较低[16]。根据委托代理理论,若外部投资者与公司之间存在信息不对称,那么在契约履行过程中,处于信息劣势的一方可能会存在逆向选择,管理者则可能发生道德风险问题。外部投资者为保护自身利益不受损害,在合同订立时会要求公司出具详尽的内部控制报告,并根据公司内部控制的执行情况对资金使用成本进行上下调整。战略性新兴产业中的多数公司处于企业生命周期的初创期与成长期,由于其发展速度较快,组织结构和治理结构的建立较为仓促,相应的内部控制制度与安排不够完善或缺乏有效的执行力度,因此相较于其他产业,外部投资者对战略性新兴产业内部控制质量的需求更高。据此,提出以下假设:

H2:在战略性新兴产业中,高质量的内部控制能缓解融资约束程度。

3.内部控制的调节作用

在知识密集和技术密集型的战略性新兴产业中,股权激励发挥了对创新人才的激励作用,但同时也可能导致管理者的自利行为。陈艳等研究认为,管理者在股权激励机制下,可能会通过盈余管理来提高公司经营业绩,实现自身利益的最大化[17]。战略性新兴产业中两职合一的情况较为常见,管理者通常也是技术创新领导者,同时其技术创新过程和成果具有较大的不确定性,这都为管理者利用职务便利达到股权激励的行权条件提供了便利。而高质量的内部控制能对管理者的自利行为进行约束和监督。周嘉南等研究认为,完善的内部控制体系能有效减少代理关系引发的道德风险,抑制盈余管理行为,从而降低投资者的预期报酬率,是股权激励得以顺利执行并实现激励效果的有效保障[18]。在战略性新兴产业的内部控制制度中,董事会监控公司的经营风险并参与财务报告的编制,有利于实现对管理者行为决策的有效监督和减少管理者操纵会计信息的行为,为股权激励的实施提供了良好的内部环境。此外,管理者通过持股成为公司所有者,为提高公司经营效率和效果,管理者会加强组织架构的优化和权责划分,从而推动了公司内部控制的建设,提高了资金融通的能力。据此,提出以下假设:

H3:在战略性新兴产业中,高质量的内部控制可以强化股权激励对融资约束的缓解作用。

4.代理成本的中介作用

控制权和经营权分离导致了管理者与公司所有者之间代理成本的产生,GERLER指出,外部投资者考虑到代理成本的存在,为维护自身利益会要求公司提供额外补偿,提高了公司资金使用成本,因而代理成本是导致融资约束产生的原因之一[19]。战略性新兴产业中代理成本包括所有者对管理者行为的监督成本、管理者对研发创新不作为的偷懒行为以及管理者与所有者由于利益冲突所导致的所有者利益损失。究其原因是所有者和管理者的利益目标存在差异,股权激励使管理者分享公司的剩余价值并承担风险,这样在公司的经营过程中管理者不仅注重短期业绩也关注公司的长远利益,降低了道德风险发生的可能性。JENSEN认为股东财富与管理者财富之间最强有力的联系是管理者对公司股份的直接所有权,管理者通过拥有公司的股份,将从市场变化中感受到直接而强大的“反馈效应”,这种动力抑制了管理者的过度投资和浪费性支出等不当行为,降低了代理成本,从而缓解了公司的融资约束程度[20]。因此,战略性新兴产业中股权激励对融资约束的缓解作用,可能是通过降低管理者与所有者之间的代理成本来实现的。据此,提出以下假设:

H4:在战略性新兴产业中,代理成本在股权激励与融资约束之间具有中介作用。

三、变量与模型选择

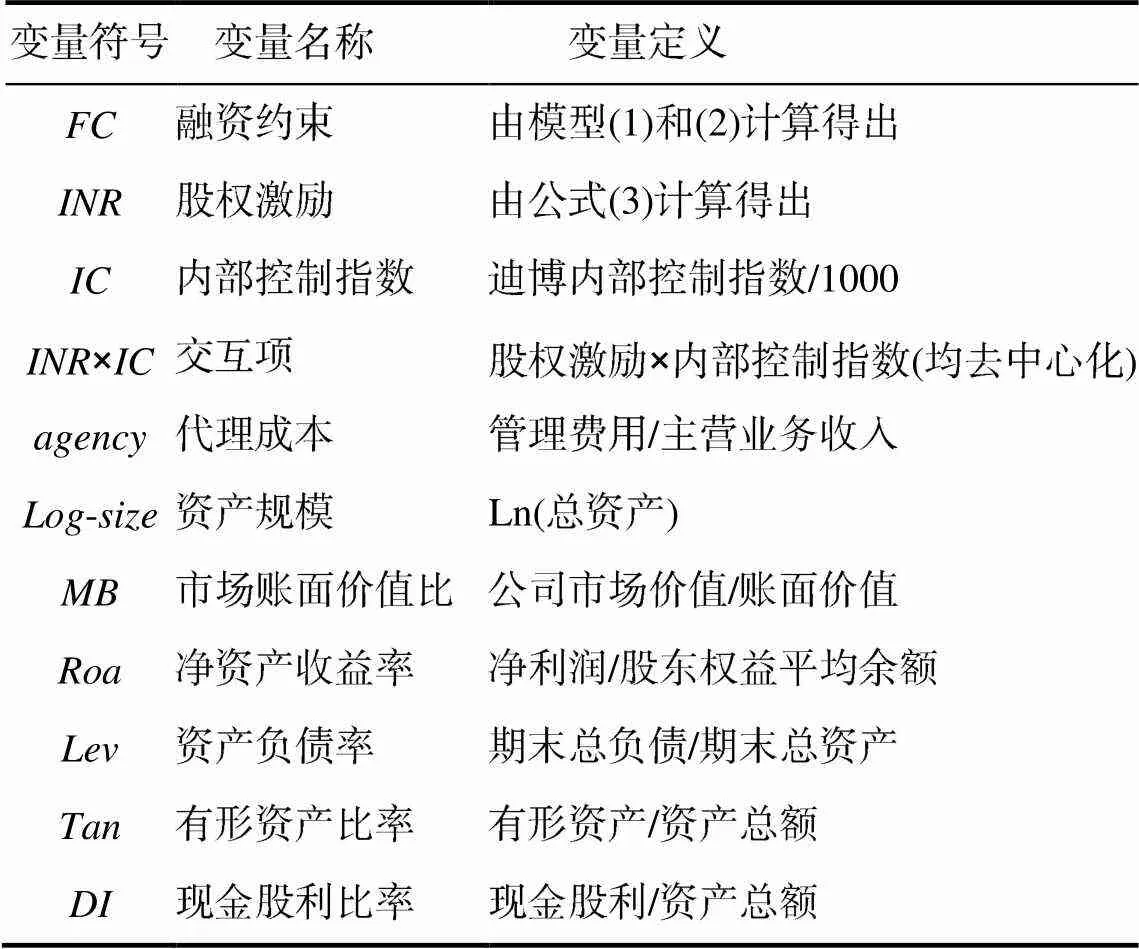

1.变量选择

本研究因变量是融资约束。借鉴张金鑫、HADLOCK等[21,22]的方法,并根据战略性新兴产业的情况,建立logit模型(1)和(2),其中为资产负债率,为市场账面价值比、为息税前利润与总资产之比、是现金股利与总资产之比、为营运资本与总资产之比。主要按如下步骤处理:第一,将战略性新兴产业的数据按照资产升序排列,同时以资产的三分位数为分界点,将低于33.33%分位的样本划分为高融资约束组,将高于66.67%分位的样本划分为低融资约束组;第二,以利息保障倍数为标准,按照上一步骤将数据划分为低融资约束组和高融资约束组;第三,设立虚拟变量,若在分组中都为高融资约束的样本,将其划分为高融资约束组,令=1;若在分组中均为低融资约束组的样本,将其划分为低融资约束组,令=0;第四,根据模型(1)和(2)拟合出融资约束指数。越接近于1,表明融资约束程度越高。

0+1+2/+3+4/+5+(2)

自变量股权激励采用文献[23]构建的指标来衡量,公式如式(3)所示。其中,表示年末收盘价,为年末持股数总额,是管理者持有的限制性股票、股票期权和股票增值权数量总和,表示薪酬,表示津贴总额。

调节变量是内部控制。参照张会丽等[24]的研究,用迪博内部控制指数来表示,该指数衡量公司内部控制水平和风险管理的能力,关注内部控制体系的合理性和有效性,数值越大,表明内部控制质量越高。中介变量代理成本是指管理者与所有者之间产生的代理成本,参照李放[25]的做法,用管理费用率来衡量。

另外,参考钱明、王静等[26,27]的研究,控制了公司资产规模(-)、市场账面价值比()、净资产收益率()、资产负债率()、有形资产比率()和现金股利比率()等变量。

各变量及其定义如表1所示。

表1 变量及其定义

2.模型构建

为验证股权激励对融资约束的影响构建模型(4);为验证内部控制对融资约束的影响构建模型(5);为验证在内部控制作用下股权激励对融资约束的影响构建模型(6);为验证代理成本在股权激励与融资约束之间的中介作用,构建模型(7)和(8)。

0+1∑(4)

0+1∑(5)

0+123×∑(6)

agency0+123×∑(7)

0+123×4∑(8)

四、数据来源与样本特征

本研究以2009—2018年我国战略性新兴产业中成功实施了股权激励的上市公司为研究样本。战略性产业的分类标准参照《战略性新兴产业分类(试行)》,同时参考中证指数有限公司和上交所公布的新兴综指和新兴成指数。为保证研究数据的客观公允性和可比性,剔除ST、*ST公司和具有特殊性质的金融和保险行业以及数据不完整的公司,最终获取603个观测样本。本研究数据均来自CSMAR数据库和Wind数据库。

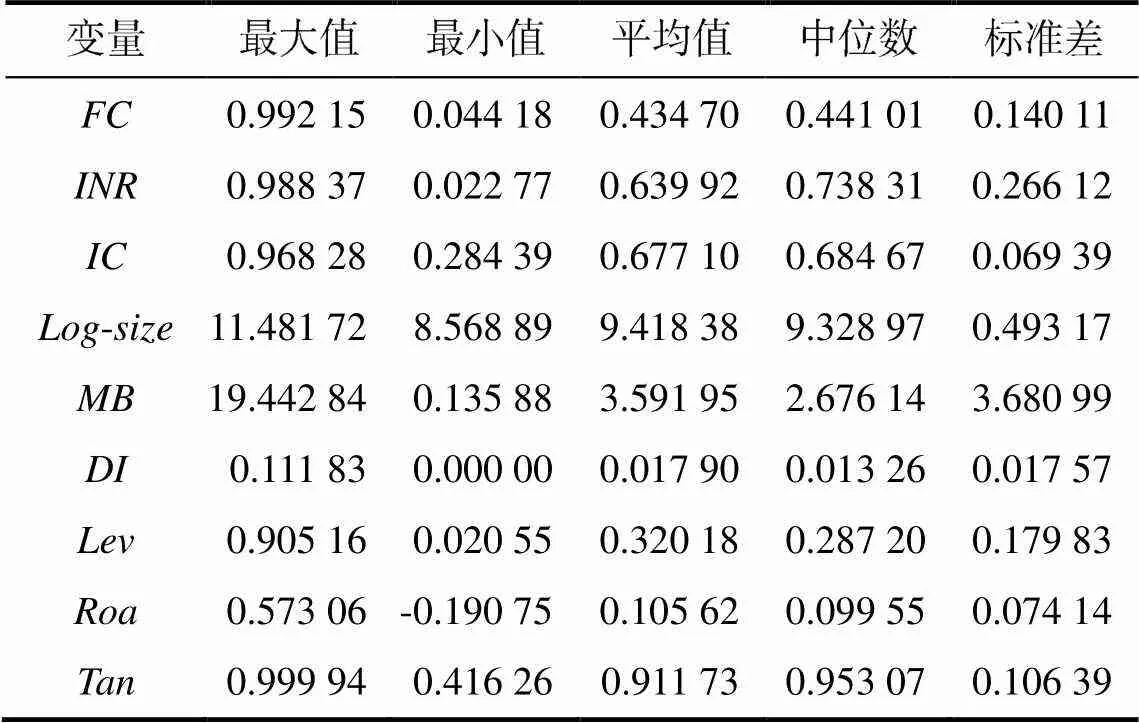

样本的描述性统计结果见表2。融资约束的平均值为0.4347,说明通过Logit模型拟合出来的融资约束指数效果较好。融资约束指数的范围是0.04418~0.99215,表明不同公司融资约束的严重程度有较大差异;在战略性新兴产业中,实施股权激励的公司有50%的公司股权激励强度大于0.78831,略高于其他产业,但仍有部分公司股票和期权在管理者的薪酬中所占比例较低。从描述性统计结果可以看出,约有一半公司的内部控制指数小于0.68,表明这些公司内部控制的设计与运行有待进一步加强和完善。

表2 样本描述性统计特征

样本中,各变量的相关性分析结果如表3所示。股权激励与融资约束的相关系数在1%的显著性水平下为负,内部控制与融资约束的相关系数也在1%的显著性水平下为负,控制变量对融资约束也有影响。变量间各相关系数绝对值的最大值为0.628,其余大都小于0.4,表现出一定的相关性,但通过多重共线性检验得到各变量的VIF均小于2.05,均值为1.48,远小于VIF临界值10,表明变量之间不存在多重共线性,不会对回归结果造成影响。

表3 变量相关性统计特征

注:***、**、*分别表示在1%、5%、10%的水平上显著。

五、实证研究及其结果分析

考虑到股权激励实施效果的滞后性,在研究战略性新兴产业的股权激励对融资约束的影响时,将2009—2018年成功实施股权激励的公司作为实施当年(年)的研究样本;将2009—2017年成功实施股权激励的公司作为实施1年后(+1年)的研究样本;将2009—2016年成功实施股权激励的公司作为实施2年后(+2年)的研究样本进行回归分析。

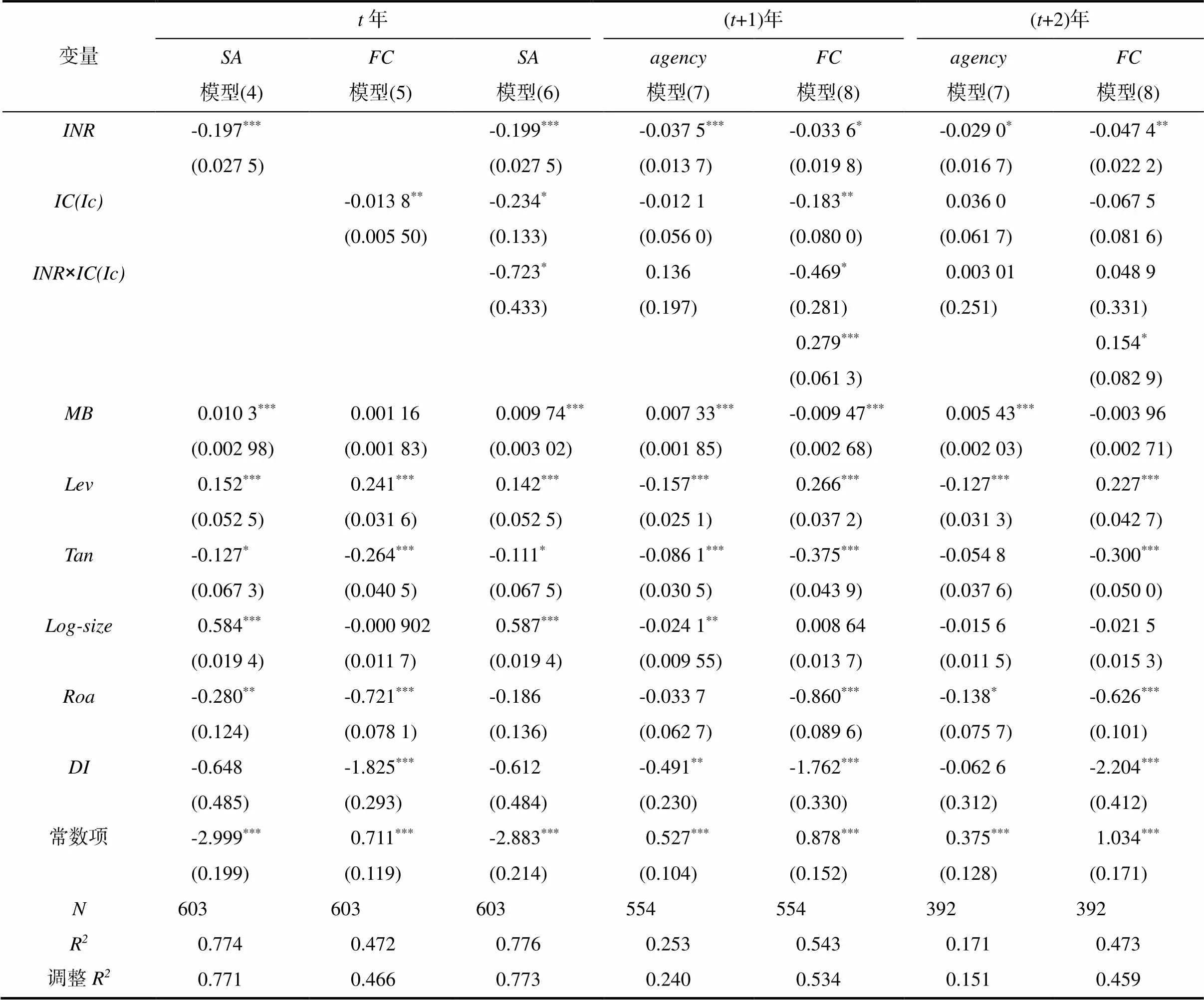

表4 战略性新兴产业中股权激励和内部控制对融资约束影响的回归结果

注:***、**、*分别表示在1%、5%、10%的水平上显著。

1.股权激励对融资约束的影响

表4第(1)(6)(7)列分别报告了股权激励实施当年、实施1年后和实施2年后对融资约束的影响。股权激励实施当年,其系数为-0.0297且在10%的水平上显著;实施1年后,股权激励的系数为-0.0445,在5%的水平上显著为负;实施2年后,股权激励对融资约束的影响在5%的水平上显著为负,其系数为-0.0491。由此可知,在战略性新兴产业中,股权激励与融资约束负相关,即股权激励的实施能缓解公司的融资约束程度,且股权激励对融资约束的缓解作用随着实施时间的增加而愈加显著,H1得以验证。一方面,随着管理层所有权的增加,拥有剩余索取权的管理者和股东的目标函数将逐渐趋于一致,使高管的行为决策以公司的长期利益和目标为基础,降低了代理成本。另一方面,股权激励的实施提高了战略性新兴产业中管理者的工作积极性,充分发挥了人力资本效用。

2.内部控制对融资约束的影响

表4中模型(5)列示了内部控制与融资约束的回归结果,内部控制系数为-0.147且在10%的水平上显著,表明内部控制质量越高,越有助于缓解公司的融资约束程度,H2得以验证。内部控制质量是投资者对公司进行风险评估的重要参考依据,高质量的内部控制能提高财务报告的准确性,同时也向外界传达出公司生产经营效率效果良好和抵御风险能力强等信号,进而提高了投资者准确评估违约风险的能力,减少了信息不对称。

3.内部控制的调节作用

表4中模型(6)的回归结果显示股权激励和内部控制的交互项(×)的系数为-0.455,且在10%的水平上显著。说明高质量的内部控制下,股权激励对融资约束的缓解作用得到了进一步加强,即在缓解公司融资约束的作用上,内部控制与股权激励存在互补效应,H3得到验证。股权激励可能导致战略性新兴产业中管理者的自利行为,而高质量的内部控制有助于防范风险和舞弊,公司在内部控制制度安排下所形成的权力制衡和协调机制能使投资者有效避免管理层侵占的机会主义行为,促进了股权激励的实施。

4.代理成本的中介效应

由上述分析可知,股权激励与融资约束负相关。那么股权激励是通过何种路径缓解公司的融资约束状况呢?本研究参照温忠麟等的方法检验中介效应[28]。表4中模型(7)列示了股权激励实施当年对公司代理成本的影响,股权激励的系数为-0.0264且在5%的水平上显著,表明股权激励与代理成本显著负相关;表4中模型(8)报告了代理成本对融资约束的影响,代理成本的系数为0.094,且在10%的水平上显著性,说明代理成本的增加会加剧融资约束程度。从回归结果可知,代理成本在股权激励对融资约束的影响中发挥中介效应。H4得到验证。

5.稳健性检验

为消除极端值的影响,在模型回归时使用winsorize2对变量进行1%分位和99%分位的缩尾处理。同时为避免模型的内生性问题,将控制变量均滞后一期,得到的回归结果均验证了各研究假设,表明研究结果具有可靠性。

为进一步检验实证结果的稳健性,借鉴HADLOCK等[22]的研究,用公司规模和上市时间构建SA指数来衡量公司融资约束程度,其中=(-0.737×)+(0.043×Size)-(0.04×)。该指数绝对值越大,表明融资约束越为严重;参照方红星等[29]的研究,以内部控制审计报告的披露情况和净利润为标准来衡量公司的内部控制质量()。另外,用股权激励实施1年后(+1年)和2年后(+2年)的研究样本进一步验证代理成本的中介作用。按照上述方法再次回归的结果如表5所示,从表中可知检测结果与前文结果一致。

表5 稳健性检验结果

注:***、**、*分别表示在1%、5%、10%的水平上显著。

六、研究结论与启示

本研究基于2009—2018年战略性新兴产业中上市公司的相关数据,运用多元线性模型分析了股权激励和内部控制对公司融资约束的影响及其作用机制,可得到如下结论:在战略性新兴产业中,股权激励的实施能缓解公司的融资约束程度;高质量的内部控制能缓解公司的融资约束程度,且在缓解公司融资约束的作用上,内部控制与股权激励存在互补效应;进一步研究表明代理成本在股权激励对融资约束的影响中具有中介作用。上述研究结论具有如下启示:

在股权激励实施上,应当充分认识到战略性新兴产业中股权激励对融资约束的缓解作用,公司应积极采取股权激励措施以发挥其优势。首先,从描述性统计中可以看出,部分公司的股权激励强度很小,因此公司可以在综合自身资产规模、股权结构和成长能力的基础上,积极实施股权激励来增加管理者的持股比例。其次,战略性新兴产业中股权激励的行权条件除了单一的财务指标外,还应将持股者的技术创新能力和成果纳入行权标准。最后,公司也可根据员工的特点采取多元化的股权激励模式,充分提高员工工作积极性,促进公司核心竞争力的形成。

在内部治理结构中,公司应加强内部控制建设,提高内部控制质量。公司应营造良好的内部控制环境,提高员工的内部控制意识。要加强经营管理过程中各环节的风险评估,确认和分析公司未来面临的风险。在流程安排上,加强审批、授权、确认和职责分离等流程的规范化,确保各项制度付诸实践。在信息沟通上,利用公司信息系统有效和及时地获取、传达相关信息,提高信息沟通的效率。在监督方面,公司应根据实际情况及时评估公司内部控制的运行情况,加强对管理者行为决策的监督。

[1] MEGHANA Ayyagari,ASLI Demirg Kunt,VOJISLAV Maksimovic.How Important Are Financing Constraints? The Role of Finance in the Business Environment,The World Bank Economic Review,2008,22(3):483–516.

[2] JENSEN M C ,MECKLING W H.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure.[J].Journal of Financial Economics,1976,3(4):305-360.

[3] 胡国强,盖地.高管股权激励与银行信贷决策——基于我国民营上市公司的经验证据[J].会计研究,2014(4):58-65;96.

[4] LELAND H E,PYLE D H.Informational asymmetries,financial structure,and financial intermediation [J].The journal of Finance,1977,32(2):371-387.

[5] 徐倩.不确定性、股权激励与非效率投资[J].会计研究,2014(3):41-48;95.

[6] GONG J J,Li S.CEO incentives and earnings prediction [J].Review of Quantitative Finance and Accounting,2013,40(4):647-674.

[7] CHENG Q,WARFIELD T D.Equity incentives and earnings management[J].The accounting review,2005,80(2):441-476.

[8] 谢德仁,张新一,崔宸瑜.经常性与非经常性损益分类操纵——来自业绩型股权激励“踩线”达标的证据[J].管理世界,2019,35(7):167-181+204.

[9] 何孝星,叶展.股权激励会影响公司融资约束吗?——基于我国上市公司的经验证据[J].经济管理,2017,39(1):84-99.

[10] 肖作平,陈德胜.公司治理结构对代理成本的影响——来自中国上市公司的经验证据[J].财贸经济,2006(12):29-35.

[11] 高雷,宋顺林.高管人员持股与公司绩效——基于上市公司2000—2004年面板数据的经验证据[J].财经研究,2007(3):134-143.

[12] 汪健,卢煜,朱兆珍.股权激励导致过度投资吗?——来自中小板制造业上市公司的经验证据[J].审计与经济研究,2013,28(5):70-79.

[13] 张涛,郭潇.高管薪酬契约与融资约束研究——基于我国沪深A股上市公司的经验数据[J].经济与管理评论,2018,34(1):96-107.

[14] DONALDSON W.Testimony concerning the impact of the Sarbanes-Oxley Act [M].Washington D C:Government Printing Office,2005.

[15] 李常青,陈泽艺,黄玉清.内部控制与业绩快报质量[J].审计与经济研究,2018,33(1):21-33.

[16] BEATTY A,LIAO S,WEBER J.Evidence on the determinants and economic consequences of delegated monitoring [J].Journal of Accounting and Economics,2012,53(3):555-576.

[17] 陈艳,陈志阳.股权激励、盈余管理与公司绩效[J].山西财经大学学报,2016,38(3):100-112.

[18] 周嘉南,雷霆.股权激励影响上市公司权益资本成本了吗?[J].管理评论,2014,26(3):39-52;176.

[19] GERTER M.Financial capacity and output fluctuations in an economy with multi-period financial relationships [J].The Review of Economic Studies,1992,59(3):455-472.

[20] JENSEN M C,MURPHY K J.CEO incentives—It's not how much you pay,but how[J].Journal of Applied Corporate Finance,1990,3(3):36-49.

[21] 张金鑫,王逸.会计稳健性与公司融资约束——基于两类稳健性视角的研究[J].会计研究,2013(9):44-50;96.

[22] HADLOCK C J,PIERCE J R.New evidence on measuring financial constraints:Moving beyond the KZ index[J].The Review of Financial Studies,2010,23(5):1909-1940.

[23] BERGSTRESSER D,PHILIPPON T.CEO incentives and earnings management [J].Journal of financial economics,2006,80(3):511-529.

[24] 张会丽,吴有红.内部控制、现金持有及经济后果[J].会计研究,2014(3):71-78+96.

[25] 李放.上市公司资本结构对股权代理成本影响研究——基于沪深两市A股上市公司经验数据[J].财会通讯,2014(21):71-74.

[26] 钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J].会计研究,2016(5):9-17+95.

[27] 王静,张天西,郝东洋.发放现金股利的公司具有更高盈余质量吗?——基于信号传递理论新视角的检验[J].管理评论,2014,26(4):50-59.

[28] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[29] 方红星,金玉娜.公司治理、内部控制与管理层决策视域[J].财务研究,2016(5):3-14.

Influence of equity incentives and internal control on listed companies’ financing constraints based on the data of strategic emerging industries from 2009 to 2018

HUANG Shengquan, TANG Xiaomin

(School of Business, Central South University, Changsha 410083, China)

Based on the data of strategic emerging industries from 2009 to 2018, this paper analyzes the influence of equity incentives and internal control on listed companies’ financing constraints. The results show that: entity incentives have significant negative effects on the listed companies’ financing constraints; high-quality internal control is conductive to alleviating financing constraints while high-quality internal control helps relieve the impact of equity incentives on financing constraints. Moreover, t agency costs play an intermediary role between equity incentives and financing constraints.

strategic emerging industries; listed company; equity incentives; internal control; financing constraints; agency cost

10.13331/j.cnki.jhau(ss).2020.02.009

F275.1

A

1009–2013(2020)02–0065–08

2020-02-10

黄生权(1963—),男,湖南常德人,副教授,主要研究方向为财务管理和投资决策。

责任编辑:曾凡盛