多层次资本市场条件下交易者互动对资产价格的影响——基于中国股票和债券市场的研究

2020-05-12牛晓健吴客形

牛晓健 吴客形

(复旦大学 国际金融系,上海 200433)

一、引 言

守住不发生系统性金融风险的底线,是习近平新时代中国特色社会主义思想在金融领域的根本要求。股票市场与债券市场作为中国金融市场的重要组成部分,是系统性金融风险的重要源头和传染渠道,因而是防范与监督的重点领域。从金融系统内部来看,一方面随着我国经济总量的不断增加,社会融资方式多元化,证券市场获得了超常规的发展,同时其中蕴含的风险也在不断积聚;另一方面股票市场和债券市场的联动机制日益强化,风险相互交织、相互催化,极易引发系统性金融风险。从外部因素来看,随着我国逐渐融入全球资本市场,我国资本市场与国际资本市场的联动性也持续增强。中美两国贸易摩擦、全球政治经济领域“黑天鹅”事件频发,均有可能成为触发系统性金融风险的导火索。

因此,研究股票市场和债券市场的联动关系具有重大的现实意义与理论价值。首先,股票市场和债券市场联动所导致的资产价格大幅波动不利于金融市场的健康稳定发展,也会影响企业融资渠道和资金成本,从而使金融服务实体经济的能力打折扣,不利于我国经济的转型升级。截至2019 年上半年,我国债券规模达到91.08 万亿元,我国A 股总市值逾55 万亿元,位居全球第二,仅次于美国。当股票市场和债券市场出现大幅波动时,投资者持有股票资产和债券资产的风险就会增加,从而使投资者将一部分财富从股票资产和债券资产转化成其他资产,而这会导致股票价格和债券价格的进一步下跌;由于股票和债券已成为我国企业重要的直接融资渠道,当股票市场和债券市场风险增加时,部分投资资金从股债市场中撤离会降低金融市场的融资功能,导致企业的直接融资能力下降。金融市场是科技创新为主体的新经济的主要融资渠道。可见,在中国经济转型升级的背景下,股票市场和债券市场的剧烈波动不利于我国持续推进创新驱动发展战略,更不利于我国建设创新型国家。

其次,研究股票市场和债券市场的联动有助于提高我国货币政策的有效性。理论界普遍认为,通货膨胀、经济增长率、基准利率和货币供给增长率彼此之间存在着较强的相关性(Friedman et al,1992)①Friedman,M. Benjamin,and Kenneth N. Kuttner,“Money,Income,Prices,and Interest Rates,”The Americɑn Economic Review 82.3 (1992):472 -92.,货币政策正是通过影响基准利率和货币供给增长率等中介目标而作用于实体经济;当股票市场和债券市场相互联动而产生大幅波动时,将会通过银行信贷、资本市场、财富效应等多种机制影响货币政策的效果,从而可能扰乱货币政策的正常实施,因此理解股票市场和债券市场的联动有助于我国货币当局更有效地调控宏观经济。

最后,研究股票市场和债券市场的联系以及投资者间的相互作用有助于防范系统风险。随着居民可支配收入的提升,我国居民的理财意识也逐渐增强。在投资渠道不断增加和便利化程度持续提高的背景下,居民投资者可以用较低的成本将资金配置于各个金融市场,以实现合意的资产配置组合。而资产价格的剧烈波动会使投资者的预期产生波动,从而使其改变资产配置,造成金融市场间资金流动的不稳定。不稳定的资金流又会放大资产价格波动并进一步改变投资者预期,在预期的自我强化下(牛晓健和梁晓明,2017)②牛晓健、梁晓明:《流动性冲击、杠杆率限制、收益率压力与债券市场系统风险——基于基金-债券的复杂网络研究》,《广西财经学院学报》2017 年第4 期。,即便经济基本面没有发生根本性变化,也会导致资产价格的超调甚至暴涨暴跌,使金融市场中的系统风险激增,最终波及实体经济。因此,理解股票市场和债券市场的相互联系和投资者行为对防范金融系统风险具有重要意义。

二、文献回顾

根据Black and Scholes (1973)③Fischer Black,and Myron Scholes,“The Pricing of Options and Corporate Liabilities,”Journɑl of Politicɑl Economy 81.3 (1973):637-54.和Merton (1974)④Robert C Merton,“On the Pricing of Corporate Debt:The Risk Structure of Interest Rates,”The Journɑl of Finɑnce 29.2 (1974):449 -70.的研究框架,当投资者预期企业的盈利增加时,企业的股票价格和债券价格都会上升,这导致了股票收益和债券收益的同向变动。但Shiller(1982)⑤Robert J Shiller,“Consumption,Asset Markets and Macroeconomic Fluctuations,”Carnegie-Rochester Conference Series on Public Policy. Vol. 17.North-Holland,1982.发现,股票价格与债券价格呈反向变动趋势,即使在将货币因素从资产价格中剔除之后,股票价格和债券价格的变动趋势仍旧是反向的。随后,大量关于股票市场和债券市场联动性的研究开始涌现,这些研究争论的焦点主要集中在:(1)股票市场和债券市场相互联动的表现形式,即两个市场间的运动是否为同向或是反向的;(2)股债市场相互联动的形成机制。

支持股票市场和债券市场同向运动的学者认为,股票和债券都受到共同的经济基本面的影响,因此两者的变化方向相同。Campbell(1987)⑥John Y Campbel,l“Stock Returns and the Term Structure,”Journɑl of Finɑnciɑl Economics 18.2 (1987):373 -399.使用月度数据来研究股票收益率和利率期限结构之间的关系,结果发现在1959 ~1983 年间,利率期限结构能够较好地预测股票、债券和货币市场票据的收益率,即股票、债券和货币市场票据之间的共同波动都是由共同因素决定的,但是单个因素并不能很好地解释收益率的可预测性;此外,收益率的条件方差随时间变化而变化,但是只有在利率期限结构的短期一侧,条件方差和条件均值才呈现出正相关关系。Fama 和French(1993)⑦Eugene F. Fama,and Kenneth R. French,“Common Risk Factors in the Returns on Stocks and Bonds,”Journɑl of Finɑnciɑl Economics 33.1 (1993):3 -56.研究了股票收益率和债券收益率的五个共同风险因子,其中来自股票市场的风险因子分别为市场整体因子、规模因子和账面市值比因子,来自债券市场的风险因子为期限因子和违约风险因子。研究发现,由于股票市场风险因子和债券市场风险因子的相互作用,导致股票和债券呈现出共同波动的趋势;并且这五个因子可以解释股票和债券平均收益率的变化。Campbell 和Ammer (1993)①John Y. Campbell,and John Ammer,“What Moves the Stock and Bond Markets?A Variance Decomposition for Long-term Asset Returns,”The Journɑl of Finɑnce 48.1 (1993):3 -37.基于美国股票市场和债券市场的月度数据,使用向量自回归模型对股票收益率和债券收益率之间的相关关系进行研究,结果发现股票收益率和债券收益率都受到与通胀率和股票未来收益率有关的信息的影响;虽然实际利率能够影响短期名义利率和期限结构的形状,但是对股票收益率和债券收益率的影响是微乎其微的。Hartmann 等人(2004)②P. Hartmann,S. Straetmans,and C. G. De Vries,“Asset Market Linkages in Crisis Periods,”The Review of Economics ɑnd Stɑtistics 86.1 (2004):313-26.基于非参数方法,对美国、英国、德国、法国、日本这五个国家股票市场和债券市场之间的联动性进行研究,结果发现,在危机期间股票市场和债券市场具有很强的联动性和相互依赖关系,投资转移行为会导致股票市场和债券市场的同时崩溃;此外,全球金融市场一体化使得危机的传播不会被限制在某一特定国家的金融市场内部。Andersen 等人(2007)③Torben G. Andersen,et a,l“Real-time Price Discovery in Global Stock,Bond and Foreign Exchange Markets,”Journɑl of internɑtionɑl Economics 73.2 (2007):251 -277.基于高频交易数据,研究了美国、德国、英国的股票市场、债券市场和外汇市场对美国宏观信息的反应,结果发现宏观信息会导致这些资产的条件均值跳跃,即股票、债券和外汇的变动与宏观基本面相关,其中股票市场在不同的经济周期对基本面信息的反应是不一样的,而债券市场对宏观信息的反应最为强烈。Bhanot 等人(2010)④Bhanot,Karan,Sattar A. Mansi,and John K. Wald,“Takeover Risk and the Correlation Between Stocks and Bonds,”Journɑl of Empiricɑl Finɑnce 17.3 (2010):381 -393.从收购风险的角度分析股票市场与债券市场的联动性,他们发现如果收购行为的资金来源是举债,并且被收购企业的评级较高,那么被收购公司的债券持有人就会因此蒙受损失,这增加了股票与债券之间波动的正相关性。Haesen 等人(2017)⑤Daniel Haesen,Patrick Houweling,and Jeroen van Zundert,“Momentum Spillover from Stocks to Corporate Bonds,”Journɑl of Bɑnking&Finɑnce 79(2017):28 -41.考察了股票对公司债券的动量溢出效应,即企业发行的股票升值会带动其发行的债券升值。他们发现,当金融市场从熊市转向牛市时,参与动量溢出的方式进行投资会导致结构性时变违约风险敞口,使投资者延误交易时机,从而损失大量资金;但如果交易者根据企业特有的权益回报,而不是总权益回报,对企业进行排序,那么损失的概率将会下降一半。

支持股票市场和债券市场反向运动的学者认为,虽然股票和债券的经济基本面相同,但它们的定价方式不同,因此两者之间是相互替代的。当冲击来临时投资者对两种资产收益率的预期将出现差异,从而导致投资者调整其资产配置,最终引起股票市场与债券市场的反向变动。Kwan(1996)⑥Simon H Kwan,“Firm -specific Information and the Correlation Between Individual Stocks and Bonds,”Journɑl of Finɑnciɑl Economics 40.1 (1996):63-80.基于个体数据研究了同一企业发行的股票收益率与债券收益率之间的关系,结果发现由同一企业发行的股票和债券在收益率的波动上是同期负相关的;这意味着股票价值和债券价值与其发行公司标的资产的平均价值有关,而与标的资产的方差无关;此外,当期的股票价格可以预测外来的债券价格,而当期的债券价格却无法预测未来的股票价格,这意味着市场中存在动量溢出效应。Fleming 等人(1998)⑦Jeff Fleming,Chris Kirby,and Barbara Ostdiek,“Information and Volatility Linkages in the Stock,Bond,and Money Markets,”Journɑl of Finɑnciɑl Economics 49.1 (1998):111 -137.通过构建套利模型,研究股票市场、债券市场和货币市场之间的联动关系,他们发现这三个市场是通过共同信息渠道和跨市场套利渠道相互联系的。由于这些市场都受到通胀率、利率等共同基本面因素的影响,因此关于基本面的信息会通过共同信息渠道使三个市场同时产生波动;但由于同一个基本面因素对不同的市场具有不同的影响,因此会导致投资者在三个市场中进行套利。因此,跨市场套利渠道会将股票、债券和货币市场进一步联系起来。Scruggs 等人(2003)①Scruggs,John T.,and Paskalis Glabadanidis,“Risk Premia and the Dynamic Covariance Between Stock and Bond Returns,”Journɑl of Finɑnciɑl ɑnd Quɑntitɑtive Anɑlysis 38.2 (2003):295 -316.通过估计ICAPM 模型的条件双因子变量,来研究风险因素时变协方差与股票收益率和债券收益率跨期波动的关系,发现条件二阶矩的协方差是服从ADC 过程(动态非对称协方差),结果表明债券的条件方差对债券收益冲击的反应是对称的,但是几乎不受股票收益冲击的影响;而股票的条件方差同时受到债权收益冲击和股票收益冲击的影响,但其反应是非对称的。De Goeij 和Marquering(2004)②De Goeij,Peter,and Wessel Marquering,“Modeling the Conditional Covariance Between Stock and Bond Returns:A Multivariate GARCH Approach,”Journɑl of Finɑnciɑl Econometrics 2.4 (2004):531 -564.使用非对称协方差的多元GARCH 模型,来分析股票市场和债券市场之间的联动,他们发现股票收益率和债券收益率之间存在着显著的条件异方差特征,并且方差和协方差均对来自收益率冲击的反应也是非对称的;与利好消息相比,不利的消息会导致更高的条件协方差;同时,当股票市场中出现不利消息,或者债券市场中出现利好时,股票和债券的协方差通常会更低;这意味着股票收益率和债券收益率协方差的非对称性将会对最优资产配置产生影响,即如果利用股票市场和债券市场对冲击的非对称性进行套利,那么这一行为将会产生可观的利润。Connolly等人(2005)③Robert Connolly,Chris Stivers,and Licheng Sun,“Stock Market Uncertainty and the Stock - Bond Return Relation,”Journɑl of Finɑnciɑl ɑnd Quɑntitɑtive Anɑlysis 40.1 (2005):161 -194.发现,当恐慌指数(VIX)或预期之外的股票换手率增加时,债券对股票的相对收益率会增加;当恐慌指数或预期之外的股票换手率下降时,债券对股票的相对收益率会减少,这意味着股票市场的非确定性具有跨市场的影响,该影响在股票和债券的定价过程中起着重要作用。Baur 和Lucey(2009)④Dirk G. Baur,and Brian M. Lucey,“Flights and Contagion — An Empirical Analysis of Stock–bond Correlations,”Journɑl of Finɑnciɑl Stɑbility 5.4(2009):339 -352.使用美国、英国、德国、法国、意大利、加拿大、澳大利亚和日本的股票指数和债券指数,对两个市场之间的投资转移现象进行研究,发现投资转移现象普遍存在于金融危机期间,并且在股票和债券之间的投资转移会同时存在于不同国家的金融市场中,这主要是因为金融危机的跨国传染导致的;同时,当投资者将资产从股票市场转移至债券市场时,会导致股票市场萧条和债券市场繁荣。相反地,当投资者将资产从债券市场转移至股票市场时,会导致债券市场萧条和股票市场繁荣。Boucher 和Tokpavi(2019)⑤Christophe Boucher,and Sessi Tokpav,i“Stocks and Bonds:Flight-to -safety Forever?”Journɑl of Internɑtionɑl Money ɑnd Finɑnce 95 (2019):27 -43.考察了在债券收益率较低的条件下,投资者将资产从股票市场向债券市场转移的行为。结果显示,当债券收益率下降时,投资者将股票资产转化成债券的动机会减弱,即使在控制了恐慌指数和股票市场的流动性之后,该结论依然成立;更进一步地,通过构建资产转移的二元模型,发现债券收益率较低条件下,投资者将股票资产转化为除债券以外的其他资产(如黄金和货币)的动机会增强,这意味着安全资产间具有替代效应,该效应会使安全资产间的收益率趋同。

我国学者先后从不同角度,探索我国股票市场与债券市场之间相互联动的规律以及形成原因。部分学者认为,我国股票市场和债券市场间存在着明显的联动特征。王茵田和文志瑛(2010)⑥王茵田、文志瑛:《股票市场和债券市场的流动性溢出效应研究》,《金融研究》2010 年第3 期。对我国股票市场和债券市场的流动性溢出效应进行研究,结果发现两个市场的流动性存在着明显的领先滞后关系和因果关系,同时两个市场的流动性均受宏观基本面的影响。但也有学者认为,股票市场和债券市场间的相互联系并不紧密。基于Copula 理论,史永东等人(2013)⑦史永东、丁伟、袁绍锋:《市场互联、风险溢出与金融稳定——基于股票市场与债券市场溢出效应分析的视角》,《金融研究》2013 年第3 期。研究了我国股票市场与债券市场的风险溢出效应及其状态转换特征,发现我国股票市场和债券市场的联动效应并不显著。还有学者认为,两个市场的联动关系取决于它们所处的宏观经济背景,不同的背景下两者的关系是不同的。袁超等人(2008)⑧袁超、张兵、汪慧建:《债券市场与股票市场的动态相关性研究》,《金融研究》2008 年第1 期。研究了债券市场与股票市场的相关系数时变特征,发现两个市场的的相关性随着经济运行情况和宏观政策等外部因素的改变而发生变化。胡秋灵和马丽(2011)①胡秋灵、马丽:《我国股票市场和债券市场波动溢出效应分析》,《金融研究》2011 年第10 期。基于2006 年11 月至2011 年2 月沪深300指数与中国债券总指数对数收益率的日度数据,对我国股票市场和债券市场的波动溢出效应进行研究,发现股票市场和债券市场的波动均具有显著的ARCH效应,并且溢出效应随着市场情况的变化而变化。

通过对前人的研究进行总结,我们发现:投资者的跨市场互动是股债市场联动过程中的重要一环,但目前国内研究大多集中在两个市场间的溢出效应,尚无学者对其形成机制进行建模分析。针对这一问题,本文通过对投资者的互动和股债市场联动进行刻画,进而构建基于异质性交易者的多市场模型,以解释市场互联与投资者互动对股票价格和债券价格波动的影响。本文的创新之处在于,通过将股票市场和债券市场作为分析对象,不仅在理论上解释了资产价格的超调问题和暴涨暴跌问题,还在应用上提出了预测资产价格走势的可行方法;其研究结果对理解股债市场波动和防范系统风险具有重要的理论价值和现实意义。

三、基于异质性交易者的多市场模型

本文采用中债综合指数和沪深300 指数的时间序列数据,基于交易者互动和博弈的视角,根据Brock和Hommes(1998)②William A. Brock,and Cars H. Hommes,“Heterogeneous Beliefs and Routes to Chaos in a Simple Asset Pricing Model,”Journɑl of Economic Dynɑmics ɑnd Control 22.8 -9 (1998):1235 -1274.的研究框架,构建基于异质性交易者的跨市场投资模型。通过估计模型参数来研究交易者的预期演化以及交易者间的相互转化,来研究我国股票市场和债券市场之间的联动效应和相互影响。本文的模型构建如下:

根据交易者预期形成方式的不同将其进行分类。我们假设市场中一共存在H 类交易者,并且存在一种无风险资产,该无风险资产的供给是完全弹性的,其总收益为R=1 +r。交易者可以同时投资M 个不同的资产市场,其中第m 个市场的代表性资产(以下简称资产m)在第t+1 期的价格为pm,t+1,并支付不确定的现金流dm,t+1,第h 类交易者在t 时期对资产m 的持有量为zhm,t。因此,在第t +1 时期,第h 类投资者的总财富为:

其中pt=(p1,t,…,pM,t)'为资产价格向量,而zh,t=(zh1,t,…,zhM,t)'为第h 类交易者资产的数量。市场中,过去的价格和现金流都是已知的,因此我们可以定义条件期望Et和条件方差Vt。我们假设投资者是异质性的,因此他们有不同的条件期望和条件方差。对于第h 类投资者而言,其条件期望和条件方差分别为Eh,t和Vh,t。每个交易者都使用下一期对财富的预测来最大化其“期望-均值”效用:

求解上述最优化问题,我们可以得到第h 类投资者对资产的需求函数

(一)资产市场均衡

假设第m 个市场代表性资产的外部供给为Sm,t,在供需平衡的条件下,有:

为了方便将研究的重点聚焦于股票市场和债券市场的相互联系上,我们进一步假设交易者持有的风险资产有两种,分别为资产s 和资产b,其方差和协方差分别为和σsb。将(1)式代入(2)式,便可以分别得到资产和资产的短期市场均衡条件:

在长期,交易者之间的预期趋于一致,会导致市场中只有一类交易者,此时资产的价格也会趋于反映资产基本面的内在价值,因此长期市场均衡条件为:

(二)基于交易者预期和价格偏离的短期市场均衡

交易者在每期开始时,对未来的价格和红利进行预测。由于交易者是异质性的,因此他们对交易价格pm,t+1和现金流dm,t+1的预期各不相同。我们定义价格对基本面的偏离为:

我们假设所有的预期均采用如下形式:

根据(6)式,当市场中存在异质性预期的条件下,价格可能会偏离基本面,该偏离来自不同的、基于过去信息的预测方式,这些预测方式对应着交易者的期望形成方式。根据 Brock 和 Hommes (1998)①William A. Brock,and Cars H. Hommes,“Heterogeneous Beliefs and Routes to Chaos in a Simple Asset Pricing Model,”Journɑl of Economic Dynɑmics ɑnd Control 22.8 -9 (1998):1235 -1274.、Chiarella 等人(2006)②Carl Chiarella,He Xue-Zhong,and Cars Hommes,“A Dynamic Analysis of Moving Average Rules,”Journɑl of Economic Dynɑmics ɑnd Control 30.9 -10 (2006):1729 -1753.以及Franke(2010)③Reiner Franke,“On the Specification of Noise in Two Agent -Based Asset Pricing Models,”Journɑl of Economic Dynɑmics ɑnd Control 34.6 (2010):1140 -1152.的研究,我们将交易者分为两大类:基本面交易者和趋势交易者,他们分别采取不同的预期形成方式。其中,基本面交易者认为交易价格会向其内在价值靠拢,因此其期望模式f1m,t=0。而趋势交易者认为下期交易价格是当期交易价格的趋势外推(extrapolation),因此其期望模式f2m,t= gm·xm,t-1,其中gm为资产m 的趋势参数。

根据价格与基本面的偏离xm,t,以及不同类型交易者的期望生产模式fhm,t,我们重新定义(3)式中的市场短期均衡条件:

在不考虑市场联动的单一市场条件下,(7)式变化为:

(三)预期演化

在每一期的期末,交易者根据每种预期形成方式所带来的收益,来选择下一期所采用的预期模式,从而使n1,t和n2,t的取值发生变化。交易者通过“适应度”函数Uhm,t来衡量不同预期模式所带来的收益,不同期望形成方式的适应度是基于生成该期望的交易者已实现的累积利润来衡量的:

其中,Chm为h 类交易者投资资产时获得“好”预期所需要付出的成本。ω∈[0,0]为记忆参数。在确定每种期望形成方式在不同资产上的适应度后,每个交易者都会在下一期的期初根据适应度的大小,选择合适的预期形成方式,从而使不同交易者在市场中的占比发生变化:

其中,βm≥0 称为选择密度,表示交易者在投资资产时变换期望形成方式的频率。选择密度βm越大,则表示交易者互动越频繁,其期望模式更容易受到外部环境的影响。

(四)参数估计与模型校准

使用梯度搜索算法寻找合适的模型参数,使模拟生成的指数价格{pm,t}与市场真实指数价格{pom,t}的相对误差平方和达到最小,即估计的模型参数Θ*满足:

其中,pm,t(Θ)表示模型在特定参数集Θ 下生成的模拟市场指数,T 表示数据集的时间跨度。由于(10)式是一个非线性最小二乘问题,我们采用序列二次规划(Sequential Quadratic Programming)算法(Schittkowski,1985)①Klaus Schittkowsk,i“NLPQL:A FORTRAN Subroutine Solving Constrained Nonlinear Programming Problems,”Annɑls of Operɑtions Reseɑrch 5.2(1986):485 -500.对模型进行优化求解。该算法适用于有约束的非线性大规模优化问题,其基本思想是:将一个二次规划问题依次划分为若干个子问题,通过目标函数的取值变化来确定搜索的移动步长,从而得到若干个局部有效集,随后通过线性搜索的方法在这些有效集中寻找最优解。重复上述步骤,直到目标函数的取值不再下降。

四、结果分析

(一)模型参数校准分析

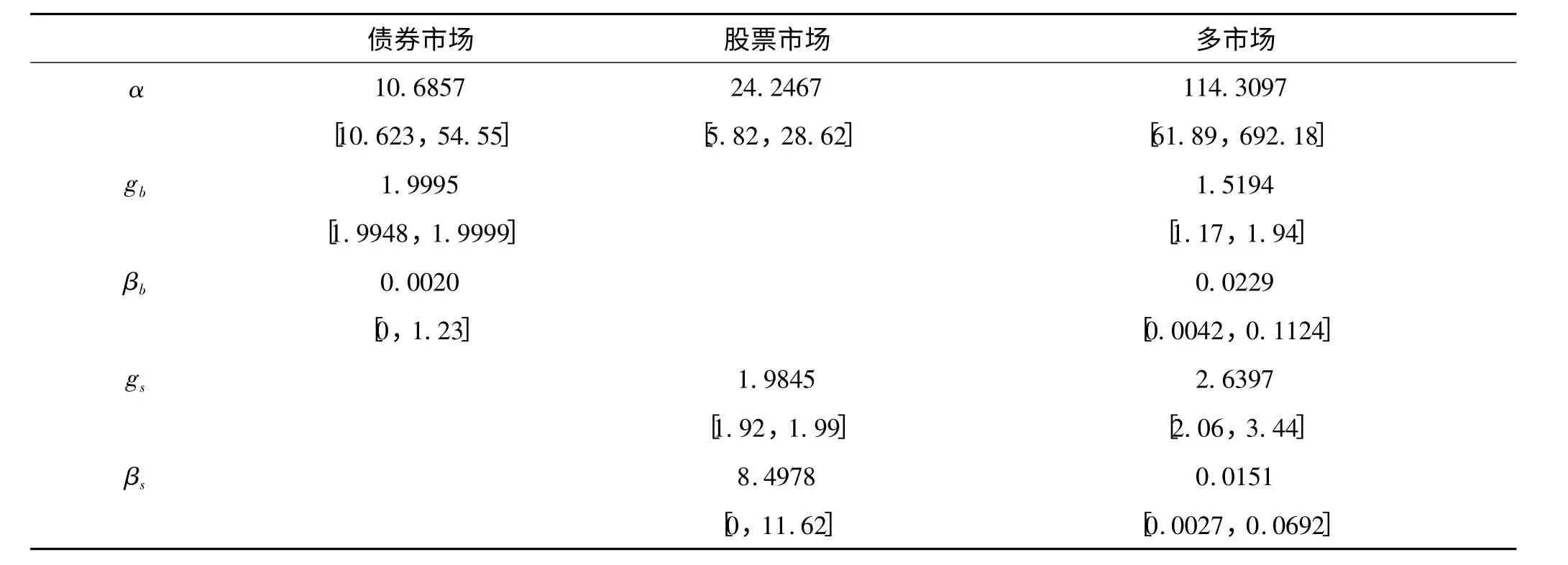

通过对模型进行参数估计,本文得到了样本期内不考虑市场联动的单市场模型和考虑市场联动的多市场模型的校准结果,各主要参数的最优取值如表1所示:

表1 样本期内的最优参数值

表1 中方括号内显示的是95%的置信区间。由于模型参数的校准过程是确定性的,因此该置信区间是通过采用基于最大熵的自助抽样(maximum entropy bootstrap algorithm)算法(Vinod,2004②Hrishikesh D Vinod,“Ranking Mutual Funds Using Unconventional Utility Theory and Stochastic Dominance,”Journɑl of Empiricɑl Finɑnce 11. 3(2004):353 -377.;Vinod,2006③Hrishikesh D Vinod,“Maximum Entropy Ensembles for Time Series Inference in Economics,”Journɑl of Asiɑn Economics 17.6 (2006):955 -978.)和加速偏倚修正自助抽样置信带(bias-corrected and accelerated bootstrap confidence interval)算法(DiCiccio 和Efron,1996)①Thomas J. DiCiccio,and Bradley Efron,“Bootstrap Confidence Intervals,”Stɑtisticɑl Science(1996):189-212.构建而成的。所有的参数估计结果均落在置信区间之内,说明本文的校准在统计上是显著的。

首先,当我们考虑市场联动因素时,风险规避系数的取值增加了,这说明交易者在跨市场投资时会比在单一市场投资时更加谨慎。就趋势交易者对历史数据的反应系数的估值上看,在考虑市场联动因素时,债券交易者的反应系数下降,而股票交易者的反应系数上升,这说明市场联动会使股票价格更加准确地反映市场基本面的变化情况;另一方面,这也为说明股票价格的波动会比债券价格的波动更加剧烈。最后,我们发现,在考虑了市场联动因素后,债券市场的交易者互动程度变化较小,而股票市场中交易者的互动程度变化较大,这意味着股票市场中的交易者更容易受到市场联动因素的影响,而债券市场中的交易者行为则相对稳定。

(二)数据产生过程的验证

如图1 所示,无论是单市场条件还是多市场条件,校准后的模型都很好地再现了市场指数的波动过程,这说明该模型对股票市场的波动情况具有足够的解释能力,其数据产生过程是合理的。

为了更进一步验证模型的解释能力,我们分别构造真实市场指数和模拟指数的经验累积分布函数,发现模拟指数与真实指数的经验累积分布函数吻合程度较高(如图2 所示)。同时,我们使用Kolmogorov-Smirnov 检验来比较真实市场指数和模拟指数是否服从同一分布,结果发现,即便是在10%的显著性水平下,该检验仍无法拒绝“真实市场指数和模拟指数服从同一分布”的原假设。因此,我们可以推断真实市场指数和模拟指数均来自同一数据产生过程。

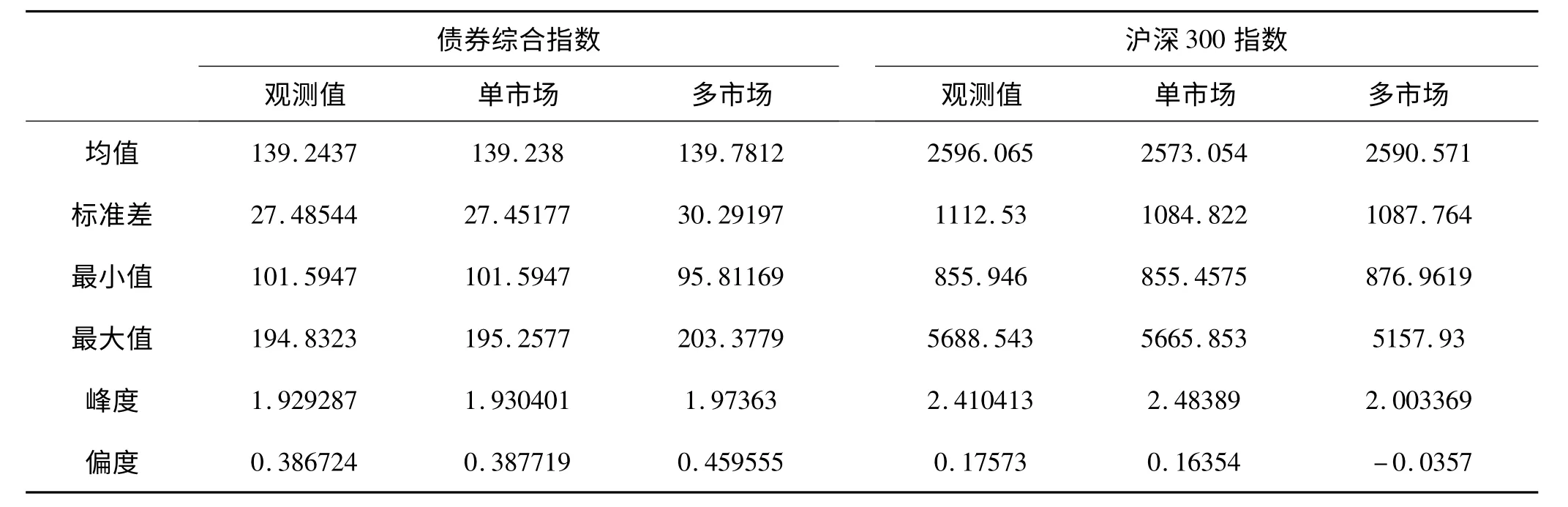

此外,通过对比真实市场指数和模拟指数的统计指标(表2),我们发现这些指数的各项统计均十分接近,这也进一步验证了“校准后的模型能够很好地再现股票市场的数据产生过程”这一结论。

表2 真实市场指数和模拟指数的统计指标

如图1 所示,虽然单市场模型和多市场模型都很好地刻画了股票市场和债券市场的波动情况,但两者在产生股票均衡价格时,仍存在细微的差别:在市场形势发生突变的时间点,考虑市场联动效应的多市场模型在指数上升阶段容易高估均衡价格,而在指数下降的阶段容易低估均衡价格,即多市场模型更易发生价格超调现象,这在债券综合指数上体现得尤为明显。我们认为,这主要是单市场模型和多市场模型在市场短期均衡条件上的差异造成的:单市场模型的短期均衡仅考虑市场自身的预期演化对价格偏离造成的影响,因此在市场形势发生突变时,价格偏离反映的是仅考虑交易者持有一种资产时的预期变化;对于多市场模型而言,某一特定资产的短期均价不仅受到交易者对其预期的影响,还受到交易者对其他资产预期的影响,即不同资产之间的预期价格互为机会成本。当单一资产价格波动时,会导致其他资产的机会成本变动。投资者为了达到其意愿资产配置而进行的交易,会进一步引起所有资产价格的同步波动,这种波动会导致资产价格的过度调整。因此,单市场模型的拟合结果要比多市场模型更加平稳,而多市场模型的拟合结果则更多地反映了市场联动和交易者相互影响所产生的价格超调现象。

(三)交易者预期演化与资产价格波动的关系

为了更进一步考察预期模式演化对股票指数的影响,我们借鉴Chiarella 等人(2006)①Carl Chiarella,He Xue-Zhong,and Cars Hommes,“A Dynamic Analysis of Moving Average Rules,”Journɑl of Economic Dynɑmics ɑnd Control 30.9 -10 (2006):1729 -1753.的方法,研究不同市场的交易者占比差异(即基本面交易者占比与趋势交易者占比之差)与股票价格指数之间的映射关系。

首先,我们研究交易者预期演化对资产价格的影响。如图3 所示,在股票市场和债券市场中,资产价格的波动存在着较为明显的“相变现象”,就债券市场而言,相变现象较为平缓;而就股票市场而言,相位突变和相位渐变同时存在。这意味着交易者预期对债券价格的影响是连续的,而交易者对股票价格的影响是连续与跳跃并存的。债券市场中的相位渐变说明了债券价格波动较为平稳,并且能够较好地反映基本面信息;而股票市场中相位渐变和突变现象并存说明股票价格在反映资产基本面信息的同时,还会掺杂部分噪音和扰动,这解释了当股票基本面以及交易者预期不变时,由于外部因素改变(其他资产的基本面或相关预期发生变化),导致股票市场的暴涨或暴跌,该结论与牛晓健和林汉冰(2019)②牛晓健、林汉冰:《基于均值回归的市场情绪策略研究》,《广西财经学院学报》2019 年第5 期。的研究是一致的。

更具体的,对于债券市场,只有在交易者更关注股票基本面和债券基本面时,债券资产的价格才会上升;而对于股票市场,只有在股票的基本面交易者占比较多,而债券的基本面交易者占比较少时,股票资产的价格才会上升。这意味着基本面交易者在不同市场中的占比对资产价格的影响是不对称的:股票市场基本面交易者对债券市场具有正向溢出效应,而债券市场基本面交易者对股票市场具有负向溢出效应。此外,在债券市场中,债券价格的相变过程较为平滑,这说明债券价格受交易者预期的影响是线性的,交易者预期的变动不会引起债券价格的剧烈波动;而在股票市场中,股票价格的相变过程存在跳跃现象,这说明股票价格受交易者预期的影响是非线性的,交易者预期的轻微波动会导致股票价格的剧烈变化。

同时,我们还可以研究市场价格对交易者预期的影响。如图4 所示,在股票市场和债券市场中,交易者的预期波动也存在着较为明显的“相变现象”,且平滑相变和相位突变并存于交易者的预期波动之中。在大多数价格水平下,交易者的预期波动较为平缓,这意味着投资者的预期调整是一个十分漫长的过程;而当股票市场的价格指数处于较低水平时,债券市场和股票市场中的交易者预期会发生相位突变:当股票市场萧条时,债券市场中的理性程度会突然下降,而股票市场中的理性程度会突然增加。这说明对趋势交易者而言,债券资产是一个较好的避险资产,当股票市场极度萧条时,趋势交易者会增加债券资产的持有量,从而使债券资产的价格提高。更进一步的,我们发现在大多数价格水平下,股票市场和债券市场中基本面交易者在数量上占优,只有在少数价格水平下,趋势交易者占优,这也从一个侧面印证了“股票市场在长期是一个称重器,而在短期是一个投票器”的论断,并且该论断同样适用于债券市场。

(四)股票市场的趋势预测

在本部分,我们分析单市场模型和多市场模型的预测能力。如图1 所示,单市场模型和多市场模型均能较好地拟合样本内数据,其中单市场模型的拟合结果较为平稳,而多市场模型则更能体现不同市场间的溢出效应。于是,我们很自然地提出了一个问题:市场联动效应是否对模型预测样本外数据的准确性有影响?为了回答这个问题,我们使用2019 年6 月至2019 年9 月的月度数据作为样本外测试集,来研究校准后的单市场模型和多市场模型对股票市场变动趋势的预测能力。

如图4 所示,虚线左侧为样本内数据,而虚线右侧为样本外数据。对于样本内数据,我们仍旧使用真实数据校准模型,并对模型输出的均衡价格与市场基本面之间的历史偏差进行修正;当模型外推至样本外数据时,我们不再使用真实数据修正历史偏差,因为在2019 年5 月,我们无法获取2019 年6 月及以后的信息。

在样本数据集外,通过使用拟合数据进行循环迭代,我们得到了股票指数的长期趋势预测。结果显示,多市场模型的预测能力优于单市场模型,特别是在1 个月的预测区间内,考虑市场联动的多市场模型更好地预测了股票指数和债券指数的发展趋势。

同时我们还注意到,虽然多市场模型在拟合样本内数据时会出现频繁的超调现象,但是在预测样本外数据时则更加平稳,尤其在债券市场上表现得较为明显,这主要是因为校准过程会使用样本内数据来修正交易者的预期偏差,从而给模型引入样本内数据所记录的实际冲击。由于多市场模型考虑了市场联动,因此股票市场和债券市场中的冲击会在多市场模型中相互叠加,从而使多市场模型表现出价格超调的特征;当我们使用多市场模型和单市场模型进行迭代外推时,两个模型都不再接受外部冲击,此时的市场联动因素会使原有的冲击扩散到其他市场,从而减轻了冲击对单个市场的影响,但单市场模型则无法通过其他市场来抵消冲击带来的持续影响。同时,冲击在市场间的来回传导取决于不同市场的性质。如图3 所示,由于债券市场的价格相变较为平滑,股票市场的价格相变存在突变,当冲击回传时,债券市场对冲击具有线性阻尼作用,而股票市场则对冲击同时具有阻尼和放大作用,因此在多市场模型中,债券市场对价格的预测比股票市场更加平稳。

五、结论及政策建议

在多层次资本市场条件下,交易者的互动和市场互联是如何影响股债市场的价格波动的?特别是股票和债券的价格超调、预期波动和暴涨暴跌现象背后的机制是什么?这一直是市场交易者和监管当局非常关注而又倍感迷惑的问题。不同于国内文献惯常使用的回归方法,本文借鉴Brock 和Hommes(1998)①William A. Brock,and Cars H. Hommes,“Heterogeneous Beliefs and R outes to Chaos in a Simple Asset Pricing M odel,”Journɑl of Economic Dynɑmics ɑnd Control 22.8 -9 (1998):1235 -1274.的研究框架,在异质性交易者期望互动的框架下,研究多层次资本市场条件下股债市场互联对股票价格和债券价格的波动性所造成的影响。运用该方法,本文详细地考察并对比了多层次资本市场条件下的多市场模型和市场分割条件下的单市场模型是如何运作的,解释了股债市场常见的价格超调现象、预期波动现象和本国基本面不变时股票价格和债券价格的暴涨暴跌现象。我们的研究结果表明,在多层次资本市场条件下,不同类型交易者间的跨市场互动会使导致资产价格超调的可能性明显增加,并在此基础上用数值模拟的方式对资产价格的暴涨暴跌现象和交易者的预期波动现象进行了分析,发现:(1)交易者的跨市场互动是导致股票价格和债券价格暴涨暴跌的重要原因;(2)交易者预期对股票价格的非线性影响是造成股票市场和债券市场大幅波动的主要原因;(3)在大多数情况下股债市场是理性的,而在少数特定情况下股债市场是非理性的。

值得指出的是,本文的研究结论对于稳定金融市场、防范系统风险具有重要意义。随着我国金融市场开放程度的增加和金融体制改革的不断深入,资本市场之间的联动将会越来越明显,交易者之间的博弈必然会导致金融市场中的资产价格超调。为了防止资产价格过度调整导致的暴涨暴跌与预期波动,我国的监管当局需要做好交易者的预期管理,在保持市场开放的条件下做好信息的及时披露,以促进我国金融市场平稳、健康发展,为我国的经济建设创造有利的内外部投融资环境。