环境保护税征收对企业的影响及其筹划策略

2020-05-09胡井军刘熙宇沈晓梅

胡井军 刘熙宇 沈晓梅

摘要:面对日益严峻的环保问题,中国于2018年1月起正式开征环境保护税。环境保护税的征收与中国环境保护事业的迫切需要相呼应,也必然影响居民、企业和全社会的行为选择。首先,从发展萌芽、基本形成和发展完善3个阶段梳理了中国环保税的演变历程,并厘清环境保护税与排污费的异同;其次,从环保企业和非環保企业两个方面分别探讨了环境保护税征收对不同企业发展带来的机遇和挑战;最后,从减免税技术、税率差异技术、扣除技术等方面对企业税收筹划策略进行了探讨。

关键词:环境保护税;排污费;税收筹划;企业

中图分类号:X32 文献标识码:A

文章编号:0439-8114(2020)01-0194-04

DOI:10.14088/j.cnki.issn0439-8114.2020.01.043 开放科学(资源服务)标识码(OSID):

Abstract: In the face of increasingly serious environmental problems, China officially levied environmental protection taxes in January 2018. The collection of environmental protection tax echoes the urgent need of China's environmental protection cause, and it will inevitably affect the behavior choices of residents, enterprises and the whole society. First of all, from the three stages of development, basic formation and development and improvement, we will sort out the evolution process of China's environmental protection tax, and clarify the similarities and differences between environmental protection tax and pollution charge. Secondly, the opportunities and challenges of environmental protection tax collection are discussed for environmental protection enterprises and non-environmental protection enterprises. Finally, the tax planning strategies of enterprises are discussed from the aspects of tax reduction and taxation technology, tax rate difference technology and deduction technology.

Key words: environmental protection tax; pollution charge; tax planning; enterprise

近年来,随着中国经济不断发展,环境问题也不断凸显,学术界普遍认为中国的经济增长尚未突破环境库兹涅兹曲线的两难区间。党的十九大报告提出要牢固树立社会主义生态文明观,坚决打好生态环境保护攻坚战。由此可见,政府干预手段在环境保护中的作用愈发显著,而税收作为政府进行宏观调控“有形的手”,在环境保护方面理应发挥出重要作用。然而,尽管政府已经征收了资源税、排污费等税费,仍然未达到良好的治理效果[1-3]。这样的背景下,2018年1月,中国正式实施《环境保护税法》。较排污费而言,环境保护税(下文简称环保税)的征收更加严谨且规范化,这将对相关企业产生巨大冲击。在《环境保护税法》的不断完善过程中,企业面临的税收环境将产生怎样的变化,这些变化会对企业产生怎样的影响,企业面临这样的新形势又该采用怎样的手段进行筹划等,这些都是亟需解决的问题。

目前关于环保税的研究主要集中在立法问题探讨、征管机制、对减排成效以及企业绩效的影响等方面。在立法问题探讨方面,黄新华[4]认为制定环境保护税法必须明确立法的指导思想和目的,在这个指导思想下构建完善的法律制度,最终才能实现立法的目的。还有一些学者从立法思想、征收程序、法律制度构建方面,对《环境保护税法》进行了系统的研究和探讨[5-7]。在具体的征管机制方面,陈斌等[8]认为,应当在新时代税收征管现代化框架下进行环境保护税征管机制建设,进一步探寻建立健全环境保护税征管机制的方法及路径。崔亚飞等[9]根据税制原则深入分析了《环境保护税法》可能产生的征管效率,随后从税种功能视角出发阐述了环境保护税收入归属和管理使用的理论依据,并进一步探讨了其激励效应。也有诸多学者将环保税与排污费进行比较,借鉴排污费的征管经验与教训[10,11]。在减排成效以及企业绩效的影响方面,于佳曦等[12]以2005—2015年为研究期,基于中国30个省份的面板数据建立模型,在深入分析排污费的政策效果后,将之作为参照对环保税政策效果进行预测,得到结论:征收环境保护税可以减少单位GDP产生的SO2及单位GDP产生的废水排放量,但在抑制固体废物排放方面效果并不显著。龙凤等[13]对各地出台环境保护税税额标准的进展情况进行了总结,从提标幅度、纳税人类型及核算方法等方面分析了排污费改税对企业造成的影响,结果表明环保税对企业负担整体影响不大,但对于整治排污费缴纳不规范或污染治理投入少的企业具有极大效果,同时在鼓励第三方市场机构介入、逐步调整税额标准等方面提出建议。

通过梳理文献发现,已有文献主要对环保税的立法、征管以及对经济绩效和节能减排等方面的影响以及环保税实施可能带来的后果展开了探讨,但鲜有文献从企业视角出发研究环保税征收对于企业带来的影响。基于此,本研究在对环保税发展历程及其与排污费比较分析的基础上,探讨环保税征收对不同类型企业的影响,并从企业视角出发探讨在环保税征收背景下的企业税收筹划策略。

1 环保税的演变历程及其与排污费的比较

环保税的思想源远流长,欧美国家较早便开始利用税收来达到保护生态环境的目的。由于生态环境不断恶化,环境保护的形势越来越严峻,中国也开始利用税收手段进行生态保护的探索。

1.1 环保税的演变历程

自20世纪70年代开始,环境保护问题开始引起国家重视,随后政府根据中国国情不断出台相关政策,环境保护政策在不断地改革中逐步形成并趋于完善。在对中国环保税发展演变历程进行梳理的基础上将其划分为发展萌芽、基本形成和发展完善3个阶段(图1)。

1)发展萌芽阶段。中国在1979年颁布了《环境保护法(试行)》,这成为中国建立环境保护相关法律体系的开端。随后,为进一步完善这一环境保护法律体系,国务院在1984年出台了《征收排污费暂行办法》。至此,排污费的征收体系基本形成。总体来说,这一阶段的环境保护多以费用形式出现且种类繁多,但税收形式较少。

2)基本形成阶段。为进一步理顺中央与地方的分配关系,调动中央及地方积极性,加强税收征管、保证财政收入和增强宏观调控能力,1994年中国开始实施分税制财政管理体制,这对环境保护法律体系也产生了巨大影响。在此次改革过程中中国以绿色节能为原则新增了较多有利于环境保护的税种,利用税收杠杆促进环境优化发展,同时对生态保护相关的税种进一步完善。在这一发展阶段,环保税种由费转税趋势初步出现。

3)发展完善阶段。2001年至今是中国环境保护税费不断发展完善的阶段。排污费的征收已经不能满足中国对于环境治理的需要,因此开始了“费改税”的探索历程,2018年1月起环保税正式开始征收,标志着中国环保税及其相关制度走向成熟。

1.2 环保税与排污费的比较

环保税指的是向直接排放的水污染物、大气污染物、固体废物和噪声污染进行征收的税种,中华人民共和国领域和中华人民共和国管辖的其他海域排放应税污染物的企業、事业单位和其他生产经营者皆为环保税的纳税人。环保税基于“税负平移”原则进行征收,因此在税收减免档次、征收管理程序等方面和排污费存在一定差异,但在征收对象与范围等其他方面并无太大差异。可以认为,排污费与环保税一脉相承,都是政府提供公共服务的表现,而且排污费在一定程度上具有税收的特征。因此,实质上环保税是中国基于排污费所进行的一次与时俱进的改革。

由曾经的排污费改成环保税,其最重要的一点在于执行时征收刚性进一步加强。在以前,排污费用的收取属于行政收费管理;而环保税通过立法后,其在征税过程中具有法律效应,环保税种的征收相比原有的排污费用刚性更大。同时,原有排污费用收费的标准过低使得各企业对此重视程度不足,征收力度不够使得相关部门存在排污费用征收困难的情况,因而这一举措虽在一定程度上有助于环境污染问题的减少但整体效果不佳。面对生态文明建设的需要,中国实施了近40年的排污费用管理办法仍没有达到要求且距离目标较远;环保税通过立法后,加强了征收的力度,进而促进了环境污染问题的有效解决。

2 环保税征收对企业的影响

环保税征收对企业必然会产生一定的影响,虽然部分地区采取税负平移的方式,但是相较于排污费而言,环保税的征收还是可能会导致一般企业尤其是排污企业的负担加大;但是另一方面,环保税征收对于环保企业而言则是机遇。

2.1 对非环保企业的影响

1)由于部分污染物税额增高,企业排污需要更多成本投入。《环境保护税法》规定所有水污染物税额不得低于每污染当量1.4元,所有大气污染物的税额不得低于每污染当量1.2元。这相较于排污费征收标准有一定提高。同时,北京、天津、河北、上海、江苏等省(市)的环保税税率规定征收标准必在原收费标准之上,其他各地也相继提出环保税征收标准不得低于原来排污费应收取标准。毫无疑问,这使得一般企业污染排放所需投入的成本大幅增加。

2)纳税程序标准化,企业缴纳排污类费用需要符合规范。排污费改税大大加强了法律刚性和征管力度,因而企业在以往的排污费征管中较为常见的漏缴、欠缴、协商收费等一系列问题将随着费改税这一举措的出现逐渐消失。在环保税出现后,企业、事业单位必须足额缴纳应缴环保税,偷税漏税等不良行为将会受到较少交排污费更大力度的处罚。由此可见,环保税开征之后企业必须根据实际情况接受其污染物排放应负担的相关成本。

3)申报纳税流程复杂化,纳税成本增加。纳税成本包含直接成本和间接成本,环保税开征使得企业为履行纳税义务要付出更多的人力、物力和财力,这是因为《环境保护税法》提出排污企业需自行申报纳税,申报时需向税务部门提交的相关信息包括本企业或单位所排放污染物的种类、排放量及大气和水污染物的浓度值等。这使企业纳税申报难度加大,从而纳税成本提高。

2.2 对环保企业的影响

环保税开征将在一定程度上促进环保企业的发展。环保税开征将使得一般企业为控制污染物排放量而更新或购买更多先进环保设备,这必将极大地拉动环保设备制造企业销量增长,进而给环保企业带来市场机遇。同时,《环境保护税法》围绕污染物处理和废物利用推出了较多免税政策,这些免税优惠将对环保企业的发展起到进一步的推动作用。因此,在市场环境以及政策优惠的双重影响下,环保企业乃至整个环保产业都将获得更好的发展机遇。

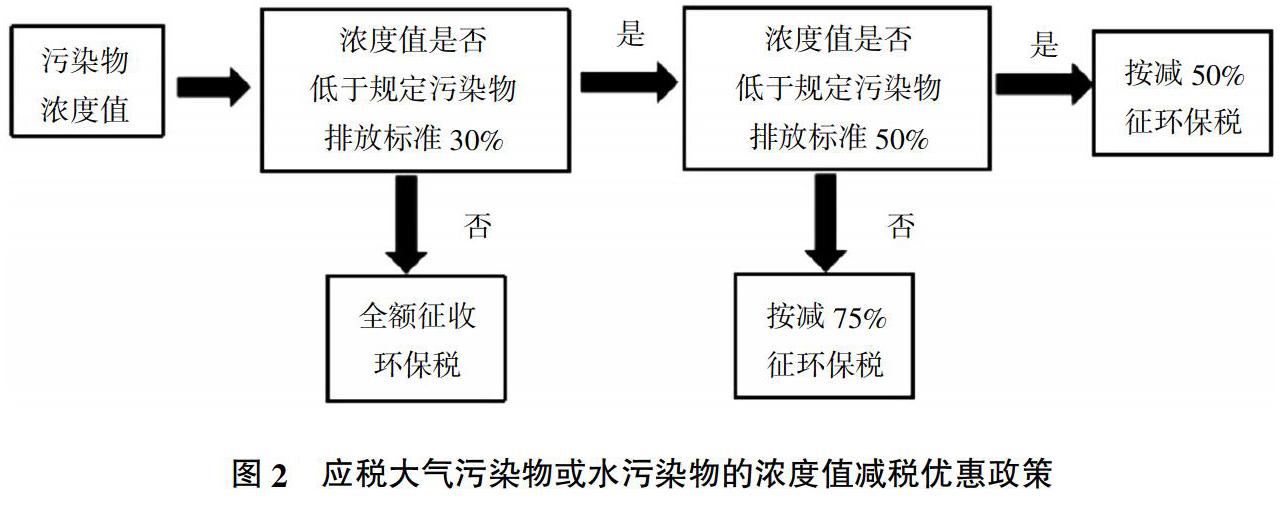

3 企业环保税筹划策略选择