煤炭上市公司财务分析

2020-05-09谢娱子

谢娱子

摘 要:煤炭行业是我国的重要支柱行业,随着国家供给侧结构性改革的不断深入,其发生着日益深刻的变革。通过对恒源煤电这一煤炭上市公司2016-2018三年和2019年前三季度的主要财务数据运用有效的财务分析方法,对企业的盈利能力、营运能力、成长能力、偿债能力四个方面进行评价,结合行业的宏观环境、发展现状和公司运行情况,对公司发展提出合理建议。

关键词:恒源煤电;财务分析;盈利能力;营运能力;成长能力;偿债能力

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.10.038

1 研究背景

2019年,国内外宏观经济形势复杂严峻,我国持续深化供给侧结构性改革,逆周期调节力度不断加大,经济运行总体平稳。2020年,经济下行压力依然存在,但周期性因素有望产生积极影响,加上逆周期调节政策不断持续发力,经济下行压力或能一定程度上有所减弱。

按照国家关于供给侧结构性改革和煤炭行业化解过剩产能的系列决策部署,煤炭的优质产能正在逐步释放,落后产能不断淘汰退出,煤炭的运输通道建设进一步加快,煤炭市场的供需结构正在由基本平衡向更高水平的动态保障发展。

2 研究意义

煤炭行业长期以来都是支撑我国国民经济的基础行业,该行业具有许多特点,如资源储备丰富、性质可靠、价格低廉、利用具有可洁净性,且我国存在“富煤、贫油、少气”的能源状况,在今后的较长时期内,煤炭作为支柱行业和主要能源的状况很难改变。如此重要的支柱行业,其自身发展和国家政策都在不断进行深刻变革,本文对煤炭上市公司进行财务分析,一方面有利于财务报表使用者更直观清晰看出公司经营状况;另一方面对于公司高质量快速发展和对行业情况进行精准把握也具有积极意义。

3 财务指标分析

3.1 行业与公司概况

3.1.1 行业概况

我国煤炭行业的区域集中度较高,华北地区资源最丰富,其次是华东和华中地区,以上三个区域占全国的五分之四左右,其他地区均在10%以下。在煤炭主产区中,内蒙古、山西、陕西三个省份原煤产量位列前三甲。随着供给侧结构性改革的推进,煤炭产量向优势资源地区集中的趋势越来越明显,随着内蒙古、山西、陕西等地运输条件的改善、坑口电厂等建设导致产地煤炭消费量增加,这三个省份在煤炭产销方面的核心地位得到持续的强化,同时煤炭行业呈现出向头部企业集中的趋势。

煤炭行业的经济在2016年前处于低谷,后有所回升,2017年恢复较好,2018年运行效益持续向好,实现连续三年平稳运行。2019年有所下滑,从煤炭需求的中长期趋势来看,受电力和水电的影响,煤炭整体需求或将有所回落,产销将持平或微降,煤炭行业仍保持较好态势的难度有所增加,一些微利的煤企或将出现亏损,优势煤企亦需发挥优势、提升质量实现企业的发展。

3.1.2 公司概况

安徽恒源煤电股份有限公司简称“恒源煤电”,是安徽省皖北煤电集团有限责任公司的上市子公司。该公司成立于2000年12月29日,主要从事煤炭开采、洗选加工、销售等业务。公司位于华东地区,其销售市场主要为本省、江苏、浙江、湖南、山东等地区。2004年8月,恒源煤电首次成功向社会公开发行A 股股票4400万股,并在上海证券交易所上市交易。

3.2 安徽恒源煤电股份有限公司财务分析

本文选取盈利能力、营运能力、成长能力和偿债能力四个层面的17个数据指标对恒源煤电进行财务状况分析。

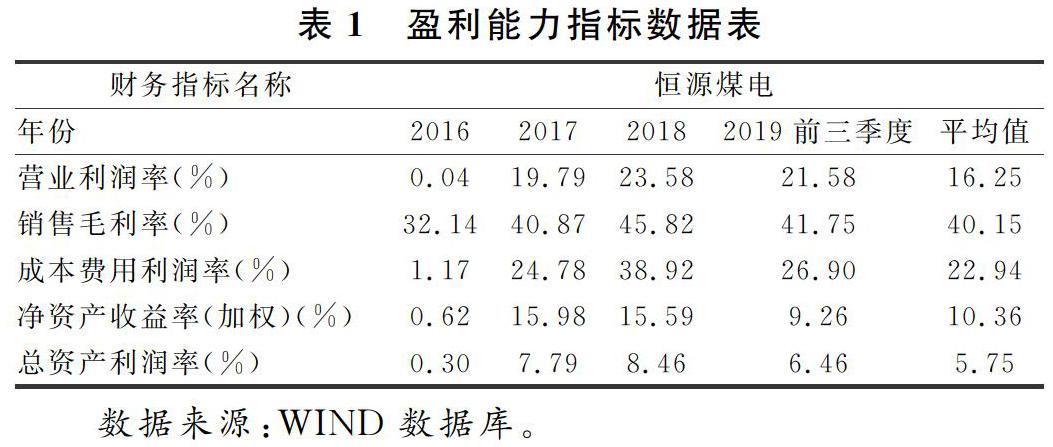

3.2.1 盈利能力分析

(1)盈利能力指标选取。

选取营业利润率、销售毛利率、成本费用利润率、总资产利润率、净资产收益率这5个指标来分析该公司的盈利能力。

(2)盈利能力指标分析。

从表1我们可以看出,恒源煤电公司2016年的盈利指標数据相比2017、2018、2019年极低,原因在于宏观经济影响和市场供需结构的变化等因素,2017年、2018年大幅好转,外因在于经济形势的好转,内因在于公司推进精细化管理,对产品结构进行优化升级、不断开拓业务市场,保持了良好的经营情况,但在2019年有所下降,与整体经济形势下行压力大和行业形势有密切关系,结合相关指标的变动趋势和前期分析,我们预计恒源煤电盈利能力将有所下滑,但营业收入增长速度保持稳定。

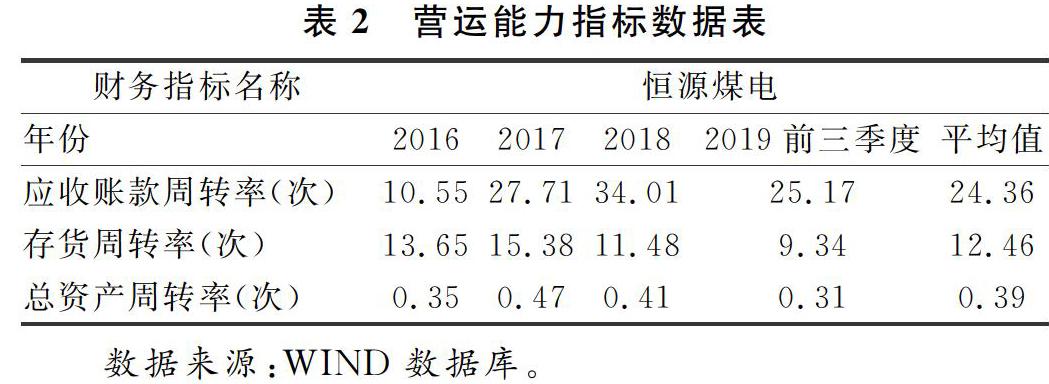

3.2.2 营运能力分析

(1)营运能力指标选取。

选取应收账款周转率、存货周转率、总资产周转率三个指标进行分析。

(2)营运能力指标分析。

从表2中我们可以看到,恒源煤电公司的应收账款周转率逐年上升但在2019年有显著下降,有部分原因在于报告期内暂挂款尚未结算,2019年前三季度的水平趋于平均值;存货周转率近三年连续下降,说明企业流动资产的流动性不足,在销售存货方面能力需要加强;总资产周转率在2017年后不断下降,一部分原因在于期末待抵扣进项税额增加。总体看,恒源煤电公司的应收账款周转、存货周转、总资产周转在2019年表现不如往期,资产管理能力需要加强,上升空间较大。

3.2.3 成长能力分析

(1)成长能力指标选取。

选取主营收入增长率、净利润增长率、净资产增长率、总资产增长率四个指标进行分析。

(2)成长能力指标分析。

因公司2019年年报尚未公布,2019年主营收入增长率和净利润增长率暂时无法得出,2016-2018年这两项指标起伏很大,其中2017年度这四项指标均大幅增加,这主要是由于我国2016年的原煤产量持续下降,煤炭消费量也在下降,同时煤炭供给侧改革大力推进去产能,导致行业形势较为严峻,2016年公司亏损。2017 年和2018年,中国经济运行稳中向好,煤炭行业供需总体平衡、效益相对稳定,公司的净利润和资产增长情况有大幅度好转。但是,公司于2018年底关停卧龙湖煤矿,退出产能 90 万吨/年,受刘桥一矿、卧龙湖煤矿关闭影响,公司产、销量下降,营业收入下降,同时公司为保障安全,加大了对井下安全项目的投入,研发费用大幅增加,对相关指标有些许影响。

3.2.4 償债能力分析

偿债能力指标包括短期偿债能力指标和长期偿债能力指标。

(1)短期偿债能力分析。

短期偿债能力指标选取:流动比率、速动比率、现金流量比率,指标分析如表4。

从表4我们可以看出,恒源煤电公司近3年的短期财务指标除现金流量比率外均有所增长,但现金流量比率显著减少,主要是由于公司在2019年收购了无形资产探矿权并投资了创元电厂股权,造成现金流入对当期债务清偿的保障能力有所减弱。

(2)长期偿债能力分析。

长期偿债能力指标选取:资产负债率、产权比率。指标分析如表5。

2016-2018年,恒源煤电公司的资产负债率和产权比率不断下降,说明长期偿债能力在不断增强,但产权比率一直较高,说明恒源煤电公司的长期偿债能力较弱,需时刻警惕,做好财务风险控制,2019年指标数据有所回升,值得关注。

4 政策建议

通过对恒源煤电公司2016-2018年及2019年前三季度财务指标的分析,结合当前国家经济政策和行业发展,提出以下政策建议:

(1)公司财务状况与整体行业情况有密切关系,特别是盈利能力和成长能力。在2016-2018年,恒源煤电公司的各项指标均逐年改善有所好转,得益于国家政策和煤炭行业状况好转。另外也说明了公司的经营能力在不断改善。但2019年的数据相比2018年均有所回落,这与行业状况有关,更需企业加大力度提升经营能力。

(2)公司应加强精细化管理。营运能力指标尚可,说明资产管理能力不错,但出现下滑趋势,需要保持稳定,加强应收账款和存货管理,对各项指标进行标准量化,提高应收账款周转率和存货周转率,从而提高营运能力。对成本费用等进行有效管理,实行集约化生产和机械化采掘,利用规模优势降低成本。

(3)公司应运用财务杠杆,确定合理的资本结构。公司长期偿债能力较弱,同时成本费用较高,过高的成本费用会削弱公司的短期偿债能力,增加公司财务风险。应确定合理的负债规模与自有资金之间的比例,保证稳定的盈利能力,同时控制长期负债和短期负债的规模,提高企业的偿债能力。

(4)适当多元化,增强企业的抗风险能力。煤炭资源的相对有限性以及国家强化大气污染防控和生态环境保护,淮河以南地区传统的冬季不供暖政策,会影响以煤炭为主要推动器的公司。煤炭作为公司的主营业务必须一以贯之,同时应注重其副产品和相关产品的开发和利用。目前,公司加快由传统煤化工向精细化工、军品化工、化工新材料转型,开展煤化工技术服务和托管业务,这点值得肯定。

(5)高质量发展,不断提升实力。高质量可持续的发展对于公司来说尤为重要,在安全生产的基础上,不断推陈出新,升级煤炭开采和生产的技术,在矿区建设、煤炭清洁高效利用、落后产能退出等方面寻求创新和突破。

(6)借助区位优势和发展机遇,融入发展大局。安徽省作为华东地区煤炭资源最丰富的省份,矿井平均产能全国领先,且铁路、水路、公路交通四通八达,物流便捷。作为长三角地区的能源供应地,在安徽省整体被纳入长三角后,公司应紧紧抓住长三角一体化的机遇,将公司发展融入其中,结合“一带一路”建设,借助国家的利好政策和区域发展的东风实现企业快速发展。

参考文献

[1]吴璘.煤炭产业高质量发展需理顺四个关系[N].中国能源报,2019-12-30(019).

[2]高超,徐乃忠,刘贵,田国灿.中国煤炭行业发展面临的挑战与机遇[J].煤矿开采,2019,24,(01):1-4+29.

[3]李惠云.新时代我国煤炭行业高质量发展路径探讨[J].中国煤炭,2019,45(10):22-26.

[4]秦容军.我国煤炭的区域特点及关键问题研究[J/OL].煤炭经济研究:1-17[2020-01-20].HTTPS://DOI.ORG/10.13202/J.CNKI.CER.20191221.001.

[5]陈姝静.新能源行业上市公司财务分析——以XX能源公司为例[J].东南大学学报(哲学社会科学版),2018,20(S1):9-12.

[6]方天乐.Z公司财务分析与决策研究[J].中外企业家,2019,(35):51-53.

[7]张为宏.财务分析为企业经营决策提供有效参考的探讨[J].中国商论,2019,(22):117-118.

[8]周娅莉,刘宝莲,李杰.在供给侧趋势下煤炭行业的未来[J].经贸实践,2016,(14):59.