新金融工具会计准则对资产证券化会计处理的影响

2020-05-06刘丹潘明颖王元芳

刘丹 潘明颖 王元芳

【摘要】 在我国加大力度推进经济转型与升级的过程中,资产证券化发挥了非常重要的作用。目前我国正在创建层次多样化的资本市场,随着对外开放和金融创新发展的不断深化,对金融工具会计处理实务产生了一系列影响。财政部于2017年发布了《企业会计准则第22号——金融工具确认和计量》《企业会计准则第23号——金融资产转移》《企业会计准则第24号——套期会计》(以下分别简称《新准则22号》《新准则23号》《新准则24号》)。文章从新金融工具会计准则方面展开研究,探讨了资产证券化会计处理的特征,并对新旧准则的变化以及对资产证券化会计处理产生的影响进行了分析。

【关键词】 资产证券化会计;金融工具会计准则;金融工具分类;金融资产转移

一、引言

目前,我国资产证券化市场发展迅速,并呈现出平稳快速运行的良好态势[1]。根据德邦证券《2018年度资产证券化市场年报》统计,2018年全年发行的资产证券化产品共有2.01万亿元,同比增长36%;年末市场存量为3.09万亿元,同比增长47%。在我国加大力度推进经济转型与升级的过程中,资产证券化发挥了非常重要的作用,提高了资金配置效率,显著激活存量资产,对于工商企业以及金融机构的转型发展起到了至关重要的作用,特别是响应了中央提出的各项政策要求,达到了处置不良资产的目的。目前我国正在创建层次多样化的资本市场,不断深化对外开放与金融创新发展,金融工具会计处理也随之出现了一系列新问题与新情况。因此,需要出台与时代相符的金融工具有关会计准则,从而更好地解决实务中出现的各种问题。根据《中国企业会计准则与国际财务报告准则持续趋同路线图》中的标准要求,借鉴《国际财务报告准则第9号——金融工具》(IFRS 9)中的相关内容,并与我国当前的具体情况相结合,财政部于2017年发布了《新准则22号》《新准则23号》《新准则24号》三项新金融工具会计准则。本文基于上述背景,并考虑到我国资产证券化的基础产品大多为金融资产,包括金融企业的信贷资产和企业的应收账款、长期应收款、小额贷款等,通过对新旧准则的考察,探讨新金融工具会计准则对资产证券化会计处理产生的影响,同时提出意见建议,以期促进我国资产证券化业务的健康发展。

二、资产证券化的会计处理

(一)国际上对资产证券化的会计处理

1.风险和报酬分析法(Risk and Rewards Approach)。1991年,国际会计准则委员会(IASC)在其发布的第40号征求意见文件(ED)中,首次提出了风险和报酬分析法,其核心理念是终止确认金融负债以及资产的前提是假定向他人转让了所有收益以及风险。该方法认为,金融工具和其所具有的风险紧密联系于其报酬。倘若转移金融资产的主体对一部分金融资产和报酬进行了保留,那么在其资产负债表上,转移方依然要对该资产进行明确,并将具有抵押借款性质的融资负债看作金融资产转移获得的现金。因早期的资产证券化业务发展得很快,而风险和报酬分析法并没有高度关注对控制权的影响,同时还忽视了资产的可分割性,因此最终被金融合成分析法所取代。

2.金融合成分析法(Financial Component Approach)。1996年,FASB在财务会计准则第125号中第一次提到了金融合成分析法,该方法认为可分割性是金融资产的一大特点。金融资产的所有组成部分都能够当作独立的项目加以明确,该方法是基于风险和报酬分析法所产生的资产终止确认标准。在与金融资产转让有关的业务中,应对由于金融工具的转让合约所确认的新金融工具以及已经确认的金融资产进行区分,这是处理问题的主要思路。金融资产的转出方有没有舍弃金融资产的控制权,直接决定了已经确认的金融资产由于产生转移性交易合约所引起的终止处理。按照金融资产的控制权已由转出方转移向转入方作为会计上对一项金融资产交易进行确认的销售处理依据,而非依据交易的形式。在转让的过程中,如果转出方并没有掌握获利权,那么当转出方舍弃一项金融资产的控制权时,转出方应将该交易明确为销售。

3.继续涉入法(Continuing Involvement Approach)。2002年,国际会计准则理事会(IASB)提出了“继续涉入法”,“控制权转移”取代了“没有继续涉入”,为资产证券化的会计计量以及确认提供了新的处理方法。通过该方法可知,如果发起人继续涉入所有或部分证券化资产,那么关于继续涉入的资产应当做担保融资处理,不进行终止确认;并且还要终止确认与继续涉入无关的那部分资产,将其视作销售。可以看出,一项资产的转让会造成其他资产被终止确认,而剩余资产并没有被终止确认[2]。

(二)我国对于资产证券化会计处理的相关规定

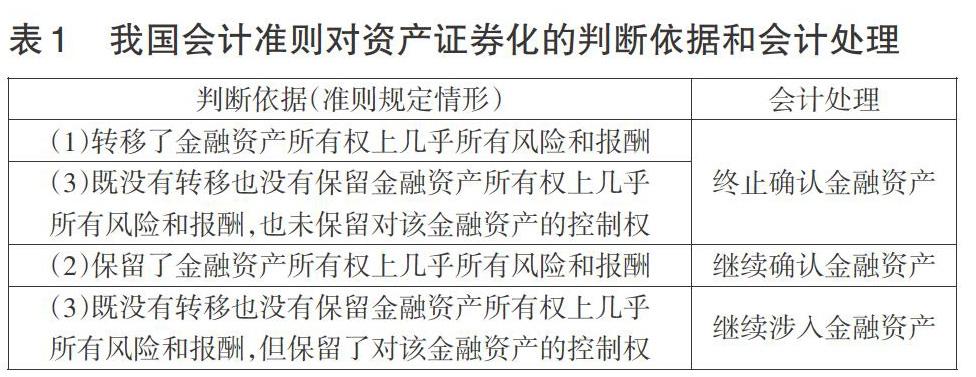

我国于2017年发布的《新准则23号》与IFRS 9基本趋同,对于金融资产终止确认同样采用了继续涉入法,且相关理论基本上与前述的国际会计准则部分保持一致。根据《新准则23号》第7条,企业在发生金融资产转移时,应当评估其保留金融资产所有权上的风险和报酬的程度,并分别下列情形处理:(1)企业转移了金融资产所有權上几乎所有风险和报酬。(2)企业保留了金融资产所有权上几乎所有风险和报酬。(3)企业既没有转移也没有保留金融资产所有权上几乎所有风险和报酬[3]。

第(1)、(2)种情况的会计处理如表1所示,分别做终止确认和继续确认会计处理。第(3)种情况要判断控制权的归属,如果企业没有保留控制金融资产权,那么应对该金融资产进行终止确认。如果企业依然控制着金融资产,则应当按照其继续涉入被转移金融资产的程度继续确认有关金融资产,并确认相关负债。最终明确该金融资产是否和继续涉入有关,有关的部分视同融资方式处理,无关的部分视同销售处理。我国会计准则的相关规定综合了风险和报酬收益法、金融合成分析法以及继续涉入法,并对“几乎”(95%或以上)的要求做出了明确规定,明确了相关的判断依据。

三、新金融工具会计准则对资产证券化会计处理的影响

(一)突出金融资产终止确认的判断流程

首先要明确终止确认原则是否适合在所有金融资产中使用,其次要明确是否终止收取金融资产现金流合同权利,第三步、第四步确定是否已转移收取金融资产现金流的权利或承担了将收取的现金流支付给最终收款方的义务,第五步、第六步确定风险和报酬的转移,第七步确定主体是否保留了对该项资产的控制,第八步按主体的继续涉入程度继续确认该项资产。如下图所示。

由表2可知,与2006年发布的《企业会计准则第23号——金融资产转移》(以下简称《旧准则23号》)相比,《新准则23号》把第二步终止确认原则单独列示在第二章,并且增加了第三步合同权利终止的判定基准[4]。新准则的章节设置对终止确认金融资产的流程进行了确定,凸显了终止确认金融资产的原则,准则的条理思路更加清晰。

(二)进一步明确资产证券化业务中金融资产转移的判断原则及其会计处理

1.明确金融资产转移的会计处理原则。相较于《旧准则23号》在第七、九条的分散记载来说,《新准则23号》在第七条中明确规定企业在发生金融资产转移时,要按照上面介绍的三种情形处理。《新准则23号》第九条对于企业在判断是否保留了对被转移金融资产的控制权时,增加了不具有出售被转移金融资产的实际能力的定义和看跌期权或担保的特殊情况说明。

2.内容更加详细丰富。对比《旧准则23号》第八条,《新准则23号》对于风险和报酬继续涉入的程度增加了更加详细的案例说明。

在判断金融资产转移是否与《新准则23号》要求的终止确认金融资产条件相符时,应对金融资产转移的本质给予高度关注。《新准则23号》第十三条对于三种情况的常见情形进行了详细的案例介绍,对于看跌期权、看涨期权做了详细记载,以方便资产证券化的实务操作。如表3所示。

(三)继续涉入金融资产重新分类问题的影响

1.金融资产的重新分类。《新准则22号》对于金融资产进行了重新分类,所以对于继续确认和继续涉入的企业来说,有可能涉及到追溯调整问题。

针对所有的金融资产,按照金融资产的合同现金流量特点以及管理金融资产的业务方式,《新准则22号》将其分成了通过公允价值计量并在当期损益中计入的金融资产、通过公允价值计量并在其他综合收益中计入的金融资产以及通过摊余成本计量的金融资产。业务模式的内涵是:主体怎样通过该金融资产形成现金流,是通过对合同现金流进行收取,还是通过对金融资产获益进行出售,或者是通过收取合同现金流以及通过对金融资产的出售同时获得现金流;合同现金流是否仅为对本金和以未偿付本金金额为基础的利息的支付。

通过《新准则22号》第17条和第18条的内容可知,新准则以2个条件为维度,分别是:合同现金流仅为对本金和以未偿付本金金额为基础的利息的支付,获得合同现金流是业务模式的目标。将其分为以下三种类型:若符合2个条件,将其归类为以摊余成本计量的金融资产;如果在达成目标的过程中,不仅对合同现金流进行了收取,而且对金融资产进行了出售,同时合同现金流的支付只有利息以及本金,那么就应该分类为以公允价值计量且其变动计入其他综合收益的金融资产;除此之外的金融资产,企业应当将其分类为以公允价值计量且其变动计入当期损益的金融资产[5]。

2.金融资产重分类的影响。资产转移的三种情况受到金融资产重分类的影响如表4所示。在金融资产终止确认的情况下,新准则把旧准则中的可供出售金融资产向公允价值计量进行了转变,同时在其他综合收益金融资产中进行了计入的描述,而且对于三种情况以前所涉及的金融资产,要根据《新准则23号》第八章的衔接规定,按照《新准则22号》进行追溯调整。

本文认为,一般情况下可以将《旧准则23号》的贷款及应收款项、持有至到期投资移到《新准则23号》下的以摊余成本计量的金融资产类别里,将可供出售金融资产移到以公允价值计量且其变动计入其他综合收益的金融资产类别里,其他的属于以公允价值计量且其变动计入当期损益的金融资产。不过我国会计准则对于金融资产的分类与国外会计准则相比还存在一定差异,如我国的非标投资以信托计划、资管计划及结构化主体投资为主。在资产证券化的实际业务中,要对2个不同维度的测试结果进行观察,分别是现金流特点以及业务方式,对于非标投资,由于这类金融资产具有鲜明的中国特色,所以必须层层打开,根据基础资产展开相应的分类。

(四)增加了继续涉入情况下相关负债计量的有关规定

《新准则23号》第六章第十九条新增了如何对被转移金融资产相关负债的账面价值进行计量。企业既没有转移也没有保留金融资产所有权上几乎所有风险和报酬,且保留了对该金融资产的控制的,应当按照其涉入被转移金融资产的程度继续确认该被转移金融资产,并确认相关负债。被转移金融资产和相关负债应当在充分反映企业因金融资产转移所保留的权利和承担的义务的基础上进行计量。企业应当按照下列规定对相关负债进行计量:

1.通过摊余成本计量被转移金融资产,以继续涉入被转移金融资产的账面价值和企业履行义务的摊余成本之和,再减去企业保留权利的摊余成本;相关负债不得指定为以公允价值计量且其变动计入当期损益的金融负债。

2.通过公允价值计量被转移金融资产,以继续涉入被转移金融资产的账面价值和企业履行义务公允价值之和,再减去企业保留的权利公允价值的结果就是相关负债的账面价值,根據独立基础计量的公允价值指的就是该权利和义务的公允价值。本文认为,企业因金融资产转移而承担的权利和义务一般是指内部信用增级的次级权益和超额利差等内容。下面以A企业的资产证券化为例,简述继续涉入情况下相关负债的计量问题。

A企业实施了一项资产证券化交易,转让以摊余成本计量的金融资产,本金和摊余成本都是1 000万元,公允价值为1 010万元,A企业保留了其中5%的次级权益,其余95%转让给第三方,收到款项961.5万元。A企业收取的超额利差公允价值为5万元。A企业转移了与该金融资产所有权有关的一些报酬以及重大风险,不过因为设置了次级权益,所以对关于所有权的部分报酬以及重大风险进行了保留,同时可以更好地控制留存的部分权益。通过《新准则23号》的内容可知,针对该金融资产转移交易,A企业应对其进行以下会计处理。

A企业收到的961.5万元对价,一部分是转移的95%的以摊余成本计量的金融资产及相关利息的对价,即959.5万元(1 010×95%),还有一部分是由于保留的权利次级化所获得的价格,为2万元。除此之外,因为超额利差账户有5万元左右的公允价值,进而A企业在提高信用级别时有7万元的对价。

四、结论与建议

(一)结论

《新准则23号》对转移资产证券化金融资产的规定,在不改变判断原则的基础上,凸显了终止确认金融资产的判断流程,对相关判断标准及会计处理进行了梳理,并且在继续涉入的情况下增加了对相关负债进行计量的规定。不过,通过相应的实务操作了解到,我国企业在处理信贷资产证券化业务时,依然面临着很多问题:

1.在现实中,关于保持继续涉入的基礎资产,根据继续涉入的程度展开终止确认,但是由于借款人的贷款和基础资产相对应,所以以继续涉入的程度展开终止确认,一般会造成在资产负债表内保留的资产很难匹配于具体的借款人,并且很难和对应的信息相匹配。在划分贷款类型时,需要参考有关信息。可以看出,按照继续涉入法,即使在实务中能够明确金融资产可分割的内涵,但是由于受到各种因素的影响,依然存在很多矛盾。

2.与国际会计准则类似,我国会计准则在处理和终止确认有关的会计问题时,同样是基于公允价值,不过在实际操作中,由于很难获得和公允价值有关的因素,所以还是会出现难以操作的问题。

3.虽然财政部在2005年发布的《信贷资产证券化试点会计处理规定》中明确了报酬分析以及风险的定量标准[6],但《新准则23号》中尚未提到怎样对所有权上95%的风险以及报酬进行界定,也缺少合理的风险测量方法。怎样对风险以及报酬的转移进行判断,在具体操作中还不够明确,因此对实务操作产生了一定影响。对于以上问题,本文认为还需要出台新准则的解释指南来更加详细地规范资产证券化的会计核算,使资产证券化的会计实务操作更加有据可依。

(二)建议

针对上述问题,为了加强准则的适用性,同时根据信贷资产证券化发展的具体情况,本文提出以下建议:首先,会计准则应进一步明确上述问题,做出具体规定。在处理继续涉入资产时,应明确其归属于哪些科目,另外还要判断将其划归到新资产范围内的处理是否合理。其次,有关继续涉入程度难以量化的问题,在制订准则时,可以对持有次级档证券的比重对风险报酬转移影响的具体程度进行考虑,并详细规定如何明确继续涉入程度。再次,我国制订的资产证券化业务终止确认标准参考了国外相关会计准则,在判断终止确认时,还存在一定的操纵空间,此外,准则全面考虑了风险报酬,但并不是很看重控制权。所以,在修订准则的过程中,可基于继续涉入法,对金融合成法加以考虑,从而使企业在实务中合理使用控制权。

【主要参考文献】

[ 1 ] 中央结算公司证券化研究组.2018年中国资产证券化报告[R].2018.

[ 2 ] IASB.International Financial Reporting Standard 9[S].2014.

[ 3 ] 财政部.企业会计准则第23号——金融资产转移[S].2017.

[ 4 ] 财政部.企业会计准则第23号——金融资产转移[S].2006.

[ 5 ] 财政部.企业会计准则第22号——金融工具确认和计量[S].2017.

[ 6 ] 财政部.信贷资产证券化试点会计处理规定[S].2005.

[ 7 ] 刘丹,曹枞.新水源公司PPP资产证券化的会计核算问题研究[J].商业会计,2019,(24).