递延税项是否是操控利润的盈余管理新手段

2020-05-04沈阳兴华航空电器有限责任公司孙近近

○沈阳兴华航空电器有限责任公司 孙近近

一、递延税项的产生

递延税项产生于资产负债观下,采用资产负债表债务法计算所得税费用时的暂时性差异,根源是会计准则与企业所得税法之间因为目标导向差异而存在具体规范的差异。而两者的法律地位又存在差异,使得所得税准则需遵从企业所得税法的相关规范,要求企业重新确认企业的资产、负债的税基(计税依据),从而与其他具体准则规范下确认的账面价值存在较大差异。因此,推算递延税项的主要路径是在资产负债观的理论指导下,依照现行的所得税准则的规定,首先采用资产负债表债务法确定企业的资产、负债的税基可能产生的应纳税暂时性差异或可抵扣暂时性差异;然后再分别乘以企业所适用的所得税税率,便是递延所得税负债或递延所得税资产;两者当期发生额的差额则是递延税项。

二、递延税项的影响因素

(一)理论结构上的影响因素

递延税项是所得税费用的组成部分,其理论结构上的影响因素可概括为图1。

由图1的逻辑框架可以看出,递延税项是构成所得税费用的重要要素,进而影响企业盈余水平。而理论结构上影响递延税项的因素很多,如企业适用的所得税税率、资产和负债的税基、暂时性差异,甚至计量应纳税所得额的相关规范,都在不同程度上影响递延税项,从而影响企业的营收指标。

图1 递延税项的理论结构逻辑图

(二)运营管理上的影响因素

1.制度因素

Manzon & Plesko(2002),Desai(2003)发现,20世纪90年代以后的会税差异呈现逐渐扩大的趋势,经济环境、制度背景是影响会税差异的主要因素,而固定资产折旧的估计差异、境外收益披露差异以及核心员工差异等因素也会引起大量的暂时性差异,进而通过递延税项形成会税差异,影响利润表推算出的净利润。戴德明、姚淑瑜(2006),李梅芳(2014)的研究结论显示,由于会计准则与企业所得税法存在目标导向差异,导致制度因素对资产减值准备、投资收益和资本公积产生明显的暂时性差异,递延税项额度非常大,特别是2008年现行企业所得税法实施年与2007年相比较,制度变化最终形成非常显著的会税差异,而其他年度的相关性不存在统计学上的意义。

2.避税行为

基于费用观、受托责任观的相关理论,两权分离下,企业经营权属于管理层,而企业缴纳税费应归属于费用,是资源耗费,会减少企业盈余水平,因此管理层会偏好于采用各种避税措施来降低税负,获取最大税收收益,履行受托责任,以缓解经营者与所有者之间的信息不对称。Guenther(1994),Penma(2001)的研究分别发现,调减税率、关键费用调整可显著影响会税差异,并且某项目具有较高收益时,管理层则会确认较高的递延税项。Manzon & Plesko(2002),Phillips(2003)则发现,递延税项可引起显著的会税差异变动,为管理层利用递延税项涉及的项目进行避税提供了极大的可能性。Wilson(2009),Frank et al.(2009),曾富全、吕敏(2010)则都发现,会税差异与企业所得税的避税行为具有显著的正相关关系,而相对于低税率的公司来说,高税率的公司则更偏好于增加会税差异以降低所得税的实际税负。罗剑群、蔡逸轩(2010)则认为,若管理层调节基于递延税项的所得税税负,则可能存在会计政策选择行为,从而产生会税差异波动。

3.盈余管理

税收成本与非税成本是Mills & Newberry(2001)研究的切入点,他们发现相对于非上市公司来说,上市公司的会税差异与财务报告成本显著正相关,而财务杠杆较高、会计收益接近于零以及财务预警的样本公司均呈现较大的会税差异,表明递延税项是盈余管理的重要手段。Palepu(2003),叶康涛(2006)将会税差异与公司盈余关联在一起,认为管理层会因为平滑利润而运用递延税项实施盈余管理,公司盈余管理程度越大,则会税差异也会随之增大。Dhaliwal et al.(2003)发现,若管理层操纵非应税项目实施盈余管理未达到预期效果时,则会通过递延税项调整所得税费用实现平滑利润的目的。龙凌虹、陈婧婧(2010),石宁、陈文哲(2012)则从配股增发资质、债务契约和管理层薪酬的视角研究发现,民营上市公司会更偏好于非应税项目的盈余管理行为,导致更大的会税差异,而债务契约和管理层薪酬均对递延税项具有积极的影响,但是国有控股上市公司的影响程度稍弱。

三、统计分析

基于图1的递延税项理论结构逻辑图,递延税项最终影响到企业对外报告的盈余水平,即净利润,管理层可运用形成递延税项的逻辑路径调整相关运营项目,从而实现平滑利润的盈余管理目标。因此,本文选取2013—2018年期间部分上市公司财务数据进行简单的统计分析,验证递延税项与企业盈余之间的关系,并进一步详细分析当期递延所得税负债和当期递延所得税资产对企业盈余产生的影响。

基于以上分析,本文假设:作为盈余管理手段的递延税项,可显著地影响企业盈余水平。

本文选取销售净利率(NPMS)作为企业盈余水平的替代变量,递延税项(DETA)作为盈余管理的替代变量,选取资产负债率(ALR)、每股收益(EPS)、企业规模(SIZE)等变量作为控制变量,构建DETA与NPMS的多元线性回归模型(1),检验DETA对NPMS的影响,即分析递延税项目是否是盈余管理的有效手段,以影响企业盈余水平。

NPMSit=α0+α1DETAit+θ∑controlsit+εit

(1)

其中,DETA=递延税项÷营业收入,controls是控制变量ALR、EPS、SIZE的合称。

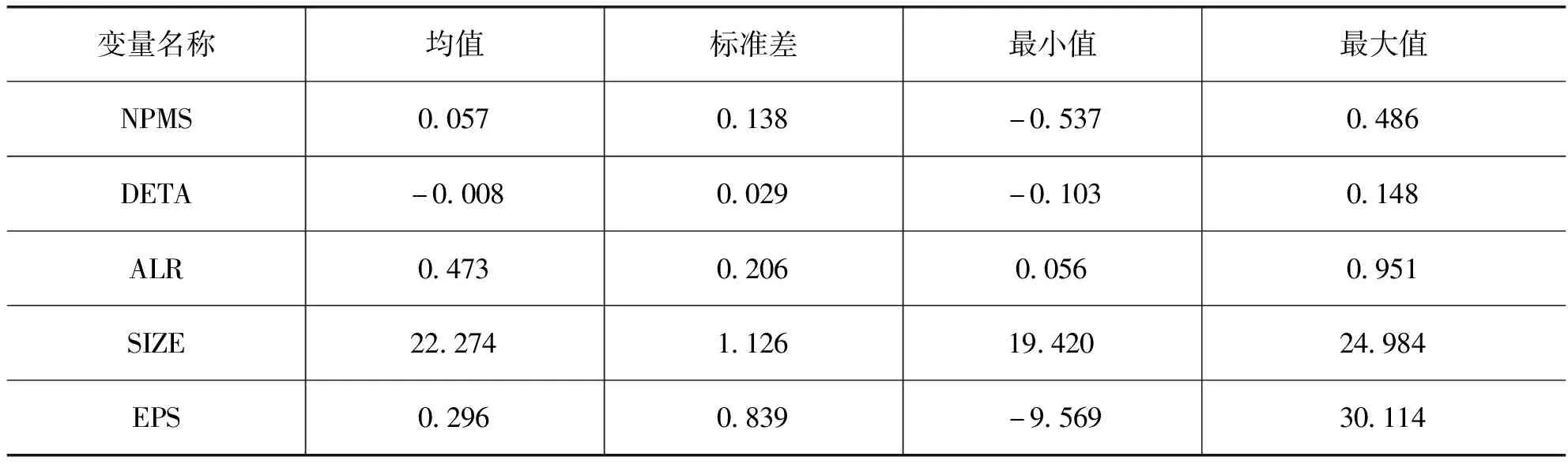

(一)描述性统计分析

为避免极端值的影响,本文对模型中所有连续型变量在上下1%的水平下进行winsorize处理,主要变量的描述性统计分析结果如表1所示。

表1 研究变量的描述性统计

注:变量观测值均为7080。

可以看出,销售净利率(NPMS)均值很低,且存在较大的标准差,表明样本公司盈余水平之间的差异非常大。递延税项(DETA)< 0,表明当期递延所得税负债 > 当期递延所得税资产,即管理层通过操控部分项目产生应纳税暂时性差异,以降低递延所得税费用,减少所得税费用,以实现向上调增净利润的盈余管理目的。

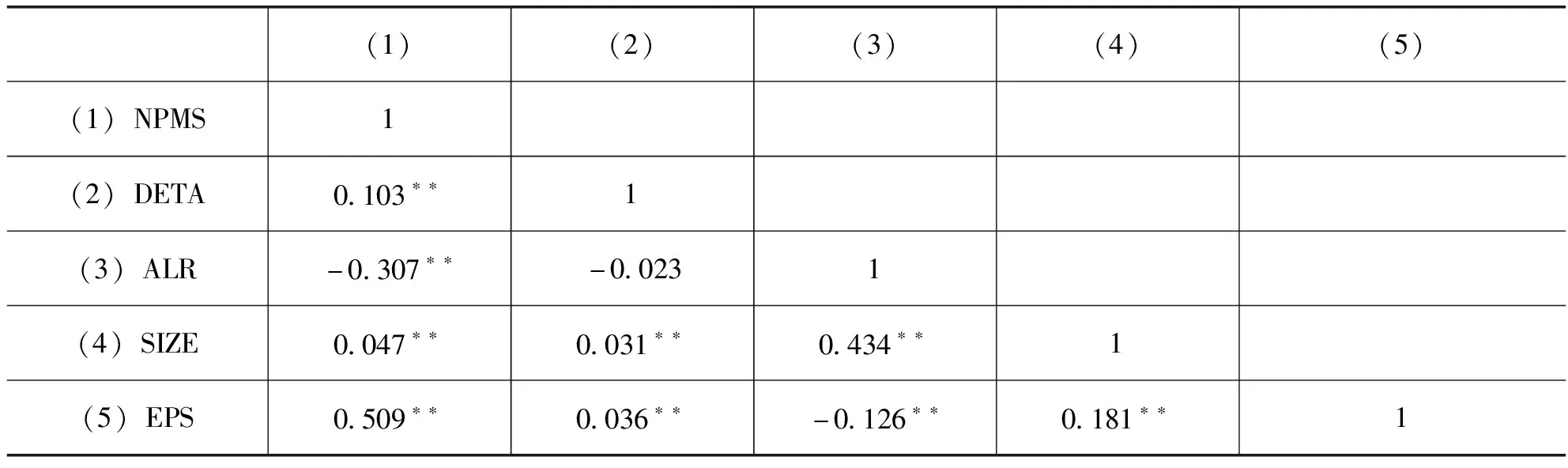

(二)相关系数分析

表2是运用Pearson检验对研究涉及变量进行相关系数分析的结果。

表2 主要变量的相关系数检验

注:**表示相关系数在5%的显著性水平下显著。

相关系数检验结果表明,NPMS与DETA在5%水平下显著正相关,只是相关系数不高,具体情况还需在后续的模型分析中进一步验证。各控制变量两两之间的相关系数绝对值基本在0.5以下,说明本文构建的实证模型不存在严重的多重共线性问题。

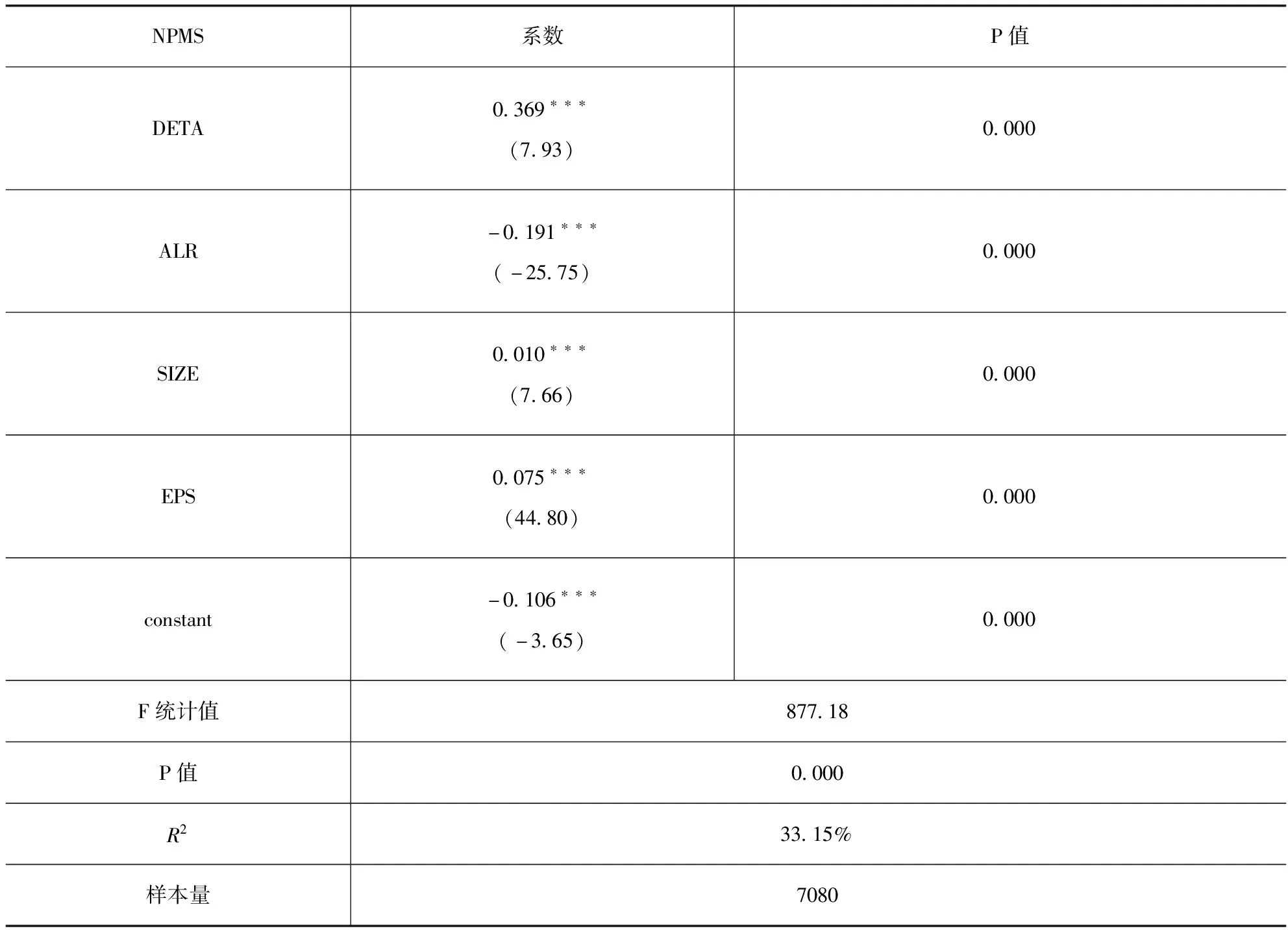

(三)模型估计结果分析

本文构建多元回归模型考察递延税项DETA作为盈余管理的手段之一对企业盈余水平销售净利率NPMS的影响,估计结果如表3所示。

表3估计结果显示,递延税项是管理层用来平滑利润的盈余管理新方法,递延税项可显著地提高销售净利率,即递延税项对销售净利率的边际贡献为36.9%,每增加1个单位的递延税项,便会提升销售净利率36.9%。本文提出的假设得以验证,也证实了上文的理论逻辑分析,建议监管机构能充分重视递延税项对企业盈余水平的影响,加大对上市公司操控利润的处罚力度,提升上市公司财务报告的会计信息质量,降低管理层与股东之间的信息不对称,减少道德风险,营造良好的营商环境和投资环境。

模型的拟合优度R2为33.15%,从样本量7080来看,拟合优度达到统计学要求,但可以看出,仍有影响销售净利率的重要信息未纳入模型。

表3 多元线性回归的估计结果

注:***、**、*分别代表1%、5%、10%的显著性水平;括号内数字为t值。

四、总结

递延税项体现了会税差异的本质,是会计准则与企业所得税法差异的核心体现。本文运用理论框架图、统计分析等方法均证实,递延税项已经逐渐成为公司管理层操控利润的盈余管理新方法。监管机构对此应充分重视,应加大财务报告审计力度和造假的惩罚力度。