网上路演、投资者关注与IPO 收益表现①

2020-05-02王文琪

王文琪

一、 引言

高管具体的言行是公司信息披露的渠道之一。 IPO 路演是公司在资本市场上的“首秀”,通常也是管理层第一次实时的、面对面的信息披露行为,其心理认知和性格特征对自身行为存在显著影响。 我国上市公司的IPO 路演推介活动为我国高管情绪的研究提供了良好的契机,原因在于: (1)我国上市公司IPO 过程注重机构投资者的参与,对中小投资者的关注不足,通常仅在投资者网上交流时,才与中小投资者进行选择性交流,路演是中小投资者在IPO 过程中可以直接获得公司重要信息的极少数途径之一;(2)IPO 路演推介是公司核心高管首次公开亮相,是绝大多数投资者首次感知公司高管的特征,对中小投资者具有明显的信息冲击(Blankespoor 等,2017)。 因此,IPO 网上路演推介是极为合适的研究事件(沈艺峰等,2017)。

学术界现有研究是基于投资者感知角度来探索高管在路演中的言行、情绪是否具有信息传递的作用,从而影响投资者的行为。 Blankespoor 等(2016)截取了CEO 路演推介的30 秒视频,搜集900 个实验参加者对CEO 形象的感知数据,研究发现: 投资者对CEO 的总体感知和IPO 询价、发行价和首日收盘价都存在正向关系; 如果招股说明书中话语不确定性更大,则这种正向关系更加显著。 同时也证实了投资者对高管的内在感知与投资者对公司价值的判断是一致的。

然而Blankespoor(2016)所进行实验的参与者均是从Amozon 用户群中主观选取,普遍年轻且生活阅历不深,具有显著的群体共性,存在样本选择性偏误。 沈艺峰等(2017)对样本选取进行了优化,利用机器学习分析路演高管的长相和声音,研究发现高管长相在IPO 市场中存在“美貌溢价”和“低音偏好”,即投资者偏好高管长相较好、说话音量较低的公司,这类公司IPO 申购中签率低、首日换手率低、折价率低。 王夫乐建立了高管情绪的指标体系,运用目前最先进的跨媒体情绪识别系统,得出结论:高管的积极情绪与IPO 折价率呈正相关。 以上文献表明路演高管的“先天遗传”特征(长相、声音)或是“后天塑造”(当天情绪)都能通过投资者感知影响其对公司判断和关注,对IPO 市场产生影响。

二、 理论分析与研究假设

相较于拥有第一手信息资源、专业分析能力强的机构投资者,普通投资者通常只能主观收集有限信息来辅助投资决策,其中“噪声交易者”普遍存在从众、投机的非理智决策行为。 然而由于IPO 前公司不会过多披露企业信息,即便是拥有资本市场知识的理性投资者,也只能利用有限的信息进行博弈决策。 因此,路演作为IPO 前为数不多的企业公开行为,是投资者主动获取且做出判断的重要渠道。 “全景网”是我国上市公司路演、与投资者互动的公开平台,在该网站上可以看到:每个IPO 网上路演视频均有5 万次以上的直播观看量,因此文章认为网上路演对投资者潜移默化的影响是存在的。

本文将以公开路演日为分隔点,将IPO 过程划分为招股说明书发布日至路演日、路演日至上市日两阶段来研究路演传递的信息是否影响了投资者关注,从而影响股票的上市表现。 拟通过百度指数搜索量的变化来度量投资者在路演前后的心理感知变化。 若投资者通过路演推介加强了对公司的好奇与信心,路演后至上市前的搜索量会跳跃性增长。 从行为金融学来看,普通投资者往往会高估自我判断和关注信息,产生过度交易。 因此,越受关注的股票越会在上市首日受到追逐,产生关注度溢价。

基于此提出假设1:

H1:普通投资者关注影响IPO 市场表现,且路演后的投资者关注度越高,对股票上市后首日市场表现影响越强。

机构投资者的有效监督假说认为,机构投资者一般拥有雄厚的资金实力和优越的信息搜集处理能力,加之内部机制相对完善、整体素质相对较高,能够在提高资本市场信息效率方面扮演积极角色(Bushee,1988)。 从行为金融学来看,机构投资者看好的这类业绩好、有底气的公司高管在路演时的表现会愈加自信坚定,普通投资者能通过高管的表现力感受到讯号,导致愈加关注该公司且趋向于持有股票,影响股票上市后收益表现。

基于此提出假设2:

H2:机构投资者关注影响IPO 收益表现,且机构投资关注度越高的股票,路演后也越能受到普通投资者的关注。

三、 研究设计

(一)样本选择与数据来源

本文以2014 年至2018 年沪深A 股IPO 上市的公司为研究对象。 选择2014 年开始研究是由于自2012 年10 月起IPO 被叫停,2014 年方重启且沪深交易所针对新股上市颁布了新规,规定IPO 重启后新股首日股价最高涨幅为发行价的44%。 文章搜索量来源于百度指数,其余数据均来源于国泰安数据库。 百度指数搜索量是将某只股票的简称和股票代码作为搜索词,通过Python 撰写程序抓取网页上招股说明书发布日至路演日、路演日至上市日的日搜索量数据并进行加总而得。 数据整理过程中剔除了部分有其他意义的“噪音搜索量”,如“春秋航空”“江苏银行”等共计17 家;同时发现不少公司自2014 年后的搜索量被百度加密隐藏,侧面可以说明数据的价值,剔除了这部分公司310 家。 2014 ~2018 年进行IPO 的公司共计1118 家,剔除两类股票共计327 个数据,最终进入样本的数据为791 个。

(二)模型构建与变量说明

结合前人研究及数据的可获得性,文章选取8 个指标进行研究,将这些指标进一步分为上市股票的个股表现类变量和投资者关注类变量。 变量及其所属分类见表1。

表1 变量说明

根据假设1 和假设2,构建如下模型:

四、 实证结果与分析

(一)描述性统计

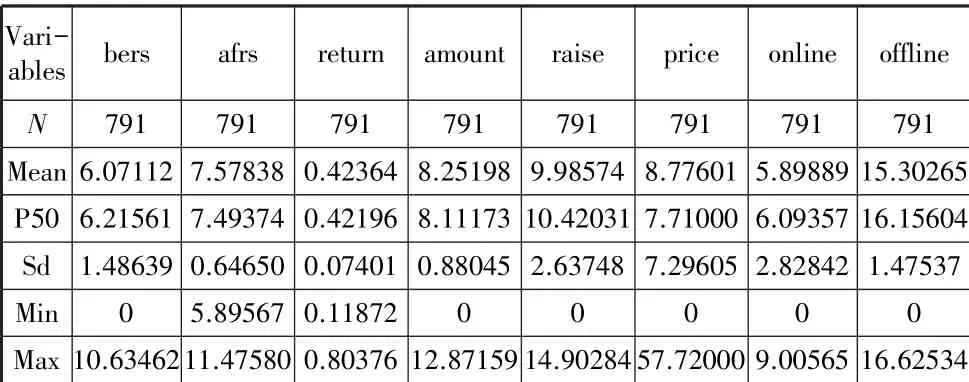

本文所有的数据都是通过STATA 软件和Excel 进行处理。 表2 为变量的描述性统计结果。 从表中可以看出,进入样本的791 家IPO 公司的上市首日个股回报率平均值为42.36%,IPO 路演后的百度搜索量较路演前有显著增加。

表2 描述性统计

(二)实证分析

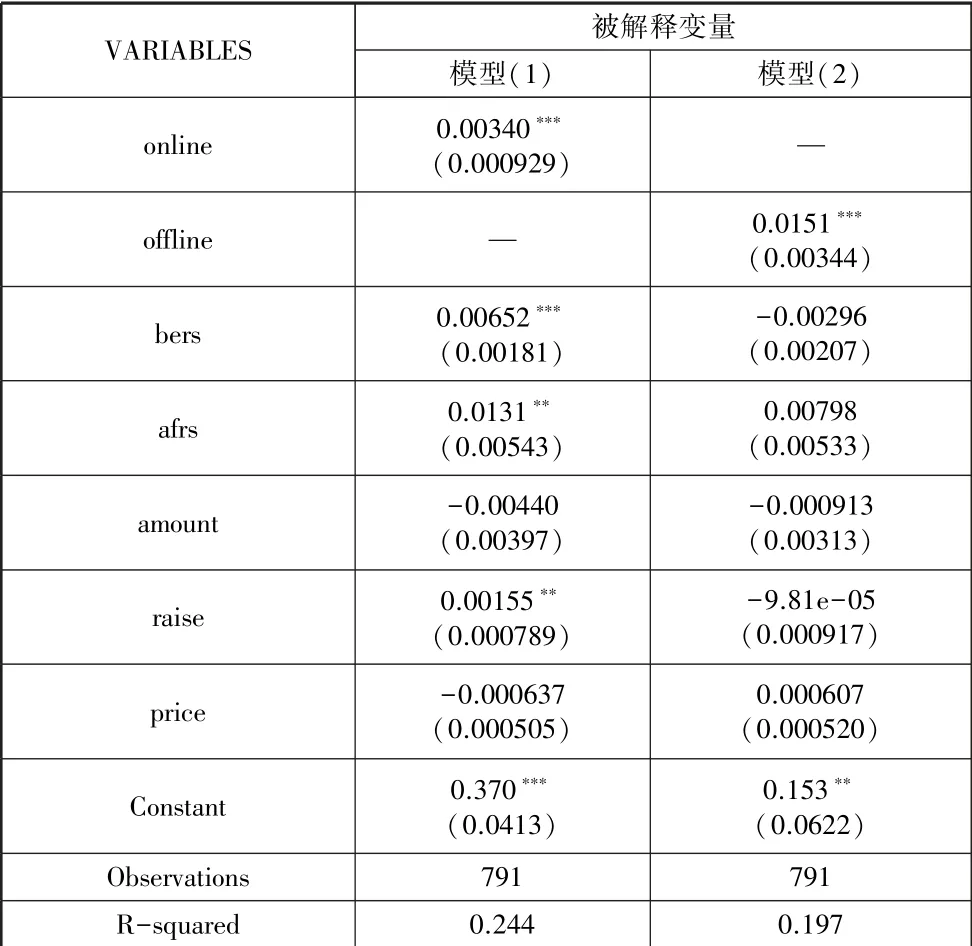

针对模型1 和模型2 的回归结果见表3。 模型1 证实了普通投资者关注与IPO 市场表现在1%的水平上显著正相关。 且路演前的关注度与上市首日表现关系并不显著,甚至呈反向关系,路演后至上市间的百度搜索指数却与首日个股回报率在5%水平上显著正相关,验证了假设1 成立。 模型2证实了机构投资者关注与IPO 市场表现在1%的水平上显著正相关,但路演后的搜索指数却与首日表现间无显著关系,这也验证了机构投资者更加依赖自身的专业判断,对路演的依赖性较弱。 回归结果中的R2较小,表明模型实际上还遗漏了其他一些对因变量有影响的变量,后续值得推进研究。

表3 回归结果

五、 结论

从本文的实证结果可以看出,普通投资者关注和机构投资者关注均影响IPO 市场表现。 且路演后的个人投资者关注度越高的股票越会在上市首日受到追逐,产生关注度溢价,对股票上市后首日市场表现影响越强;而机构投资者投资与路演表现关系不大,更加依赖其自身的专业知识与信息搜集。 机构投资关注度越高的股票,路演后也越能受到普通投资者的关注。 文章证实了路演的信息价值与IPO 表现之间的关系,结论对于路演的信息价值研究具有一定的理论参考意义。

但文章仍具有一定的局限性。 一是部分样本量受百度指数的网站隐藏,导致样本量不够充足;二是仍存在可以解释IPO 市场表现的其他变量,这些都可以在以后的研究中做进一步探索。