航空:此处无需再恐慌

2020-04-29韦顺

韦顺

航空是本轮疫情受损最严重的板块。巴菲特2月份抄底达美航空,随后又抛售,更是让资金对航空板块避而远之。

站在当前时点,对于A股上市航空公司,笔者认为,已经到了中长线布局时点,没必要继续恐慌。首先,疫情带给航空股的最大风险点在于流动性,老巴减持达美和西南,考虑的可能也是这一点,不过国内航司不同,除了海航外,其他六家上市航企流动性危机缓解。其次,上市航司三分之二的业务收入来自国内,国内疫情目前已基本掐断,航司基本面会有边际改善预期,最新数据也在验证这一点。再次,油价下跌以及多个政策红利护航,缓解航司经营压力。

经营数据已现好转

航空是本轮疫情受影响最大的板块,我们先看几组数据:1)一季度航空公司亏损336.2亿元,其中2月份单月亏损245亿元,创历史单月最大亏损记录。2)2月份6家上市航司ASK合计同比下降72.5%,平均客座率50%,同比下降35.5%。3)从疫情全面爆发(1月17日)算起,截止4月16日,四大航中南航、国航和东航股价累计分别下跌26.7%、27%和24%,两家廉航春秋和吉祥分别下跌21.8%和37.7%。从上述三组数据可以看出,无论是基本面还是股价,航空股遭遇了史无前例重创。

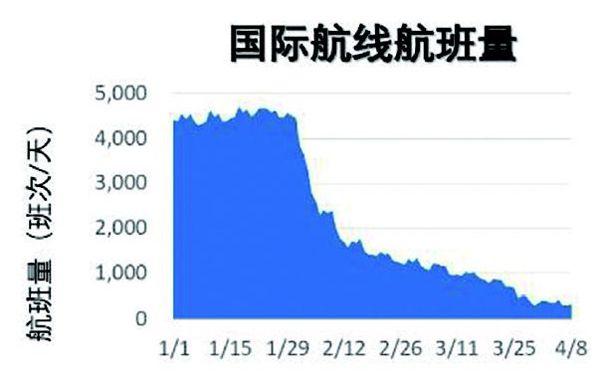

但站在目前时点看,笔者认为A股的航空股已经过了最黑暗的时刻,最大的逻辑在于:航司业务已在边际企稳。从收入端看,国内疫情已基本控制住,国内上市四大航司以及两家廉航,他们三分之二以上的业务在国内,而国内航班正在逐步恢复。看下面内外航班的数据图,国内航班在2月中下旬就在逐步走高,现在的风险点在国际航班,但实际上,早在3月初,国内航司国际执飞率就已经下降至17%,3月底航班调降,实际上影响已经不大。

最新数据显示,过去一周国内航空客座率已经上升至60%,相比前两周58%,已经在逐渐回升,而OAG的数据也显示,国内三大航司每周的运力都在增加。春秋航空披露的3月份运营数据,同比和环比降幅都在收窄,也在验证这一点。

从股价上看,3月末国际航班调减后,按理说失去三分之一外航业务必定会引发股价暴跌,然而,几大航司只是跟随市场小跌,当时股价也没有再创新低,该跌不跌视为强,那么这个位置,可以乐观一些。

油价下行+政策红利助力减亏

本轮疫情,内航司还收到了两个大红包。第一个是油价下行。航油成本占航司总成本30%以上。3月以来布油自52美金/桶下跌至目前27美金。考虑航油价格滞后布油一个月,若4月航油价格价格开始下降,航司的成本下行会很显著。保守按航油价格下降30%算,则成本端将下降9%。

国内航班包含国内及地区航线

第二个是多个政策红利。本轮疫情发生后,航空业出了几个政策扶持,其一是民航基金免征(遥想去年民航基金减半征收,几乎所有航

司第二天直接涨停板);其二是3个月减半征收社保费;其三是补贴国际线政策,按运营公里数补贴来补贴;其四是机场起降费降低10%且免收停场费。按中信证券的测算,预计前两个政策可降低成本13億元-18亿元,第三个可增收5.6亿元-6.8亿元,第4个可降低成本4.6亿元-5.1亿元。合起来减亏20多亿。

流动性危机缓解

航司最大的风险就是因流动性缺失而倒闭。本轮疫情重创的是重现金流的行业,如餐饮,航空也属于重现金流行业,这种行业遇到突发事件容易导致流动性风险。一些运营效率差且缺乏政策支撑的航司直接倒闭,比如说英国廉航弗莱比。就算是大的航空公司,也面临大幅裁员节省现金流的处境,美国联合航空直接削减高层50%的工资,北欧和挪威航空直接裁减90%的员工。

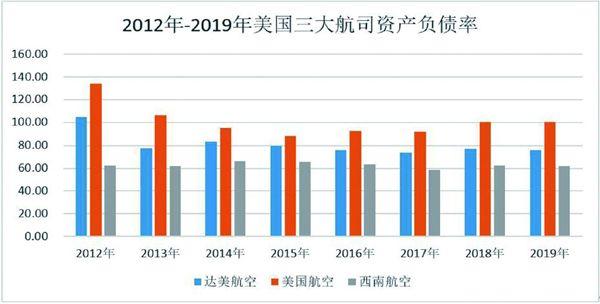

最近巴菲特抄底了达美航空后又割肉,一时成为市场对航空股议论的焦点。从资产负债率看,美国三大航司都有一个特点,资产负债率高,尤其是美国航空,过去8年竟然超过100%,达美航空盈利较佳,2014年资产负债率持续下行,但也接近80%。巴菲特减持,恐怕也是担忧这些航司流动性枯竭。

国内航司也有这种风险,但与国外不同,国家是会救的,即便高层不出政策,地方政府也有救的必要。一方面,国内航空公司存在交叉持股的现象,如东航和吉祥,南航和春秋,一家倒闭会引发全行业螺旋下跌;另一方面,这些航司都是纳税大户,每年上千亿的营收规模,养活几万人的团队。为什么很多地方政府会给航司税收优惠,都希望跟航司合作开辟到当地的航线,因为能带来客流,能促进当地酒店业、消费、旅游等产业发展。一旦航司倒闭影响范围极大,牵一发而动全身。看看春秋航空,疫情出现后,国开行、招行、工行等直接给他放贷,难道这些大行不知道倒闭风险。再看看海航,集团负债都成什么样了,但为什么地方政府还要救?

疫情对航空业的冲击是暂时的,只要能熬过去,以后逐步恢复正常是肯定的,而相比国外,国内航司有政策支撑,投资风险更加可控。

从投资的角度看,四大航司中,国航基本面是最好的,两大廉航中,春秋的经营效率是全行最佳的,内航中,受外围疫情影响最小的是华夏航空(基本为内航支线),本轮华夏也是最抗揍的,基本没跌。考虑性价比的话,国航和春秋可能是最优选择。

笔者最看好的是春秋,因为本轮疫情中,春秋的经营数据最优秀。以最严重的2月份为例,公司ASK为49.7%,RPK为-65.9%,客座率为63.69%,三大运营数据显著超越其他上市航司。此外,他的财务状况也是最佳的,资产负债率最低,拿到了多家银行的临时贷款,还准备发行债券融资,流动性已不是问题。

需要关注的是,疫情对航空板块的影响不是一时半刻可以消除,但目前这个位置,大概率只输时间不输钱,更没有必要恐慌。

2012年-2019年美国三大航司资产负债率

数据来源:东方财富Choice