基于险资举牌视角对保险公司经营的思考

——以A公司举牌B公司为例

2020-04-29宋双君

宋双君

在低利率市场环境和监管政策放宽的背景下,资本市场上出现了险资举牌上市公司的热潮。但是,对于保险公司来说,险资频繁举牌容易造成管理层冲突,同时在公司的管理和运营、险资的运用方面也存在相当大的风险。本文列举了我国保险资金投资股票市场的基本现状,通过回顾险资举牌的概念,对险资的来源、特征和运用原则进行了探讨,并且以A公司举牌B公司的典型事件为例,分析A公司的投资意图及其在举牌B公司的过程中存在的问题,并且向与A公司有类似投资意图的保险公司提出了相应的建议。

一、我国险资举牌上市公司的背景和现状

时至今日,保险行业持续发力,保费规模不断扩大,在国民经济建设中处于重要地位。根据银保监会数据显示,截至2019年底,保险业原保险保费收入4.2645亿元,同比增长12.17%,较2018年同期增长了近9个百分点;保险业资金运用余额18.53万亿元,较年初增长12.91%;总资产20.56万亿元,较年初增长12.18%;净资产2.48万亿元,较年初增长23.09%,比去年同期高出16个百分点。

目前来看,险资举牌释放出复苏信号。2017-2019年,举牌上市公司的次数稳中有升,分别为7次,10次,8次。截至今年2月27日,举牌上市公司的次数已达四次。自从2018年10月银保监会宣布鼓励险资投资优质上市公司后,险资举牌更呈理性趋势。

自2011年7月以来,央行先后九次降息,尤其是在2014年11月到2015年10月不足一年的时间内先后降息六次,利率进入下行通道,保险公司新增固收类资产的收益率整体下滑至3.0%-4.0%,险企投资固收类资产已不是最佳选择。此时监管部门在2014年顺势而为,险资可投资的股权占比要求已放宽。2015-2016年期间,中国资本市场在经历改革牛市带来的涨幅后,沪指在8个月内从最高点(5178.19)跌至低谷(2638.96)。

在市场利率下行、监管部门鼓励投资资本市场蓝筹股、股市动荡的大背景下,中小险企多次举牌上市公司。A公司举牌B公司引起了监管部门的高度注意。随着监管部门的有效监管,有违“保险姓保”初衷的险资投资股票行为暂时告一段落。

A公司举牌B公司具有典型性,深入研究此事件有助于为保险业公司治理和投资理念提出有效建议。

二、险资投资股票的基本概念

2.1用于投资的险资来源

保险资金的来源有三:1.权益资本;2.责任准备金;3.其他资金。

2.2 保险投资资金的特点

负债性,长期性,稳定性,投资收益区间性,规模性。

2.3 保险资金运用原则

安全性,流动性,盈利性。保险资金运用首先应当兼顾安全性与流动性,从而稳步提升盈利性。

三、从A公司举牌B公司看我国险资举牌存在的问题

2015-2016年间,A公司凭借其庞大的资金规模,先后举牌多个上市公司。在众多个股中,A公司举牌B公司最具代表性,A公司举牌B公司中A公司联合一致行动人,持续多量增持B公司股份,意图第一股东位置,手法激进。

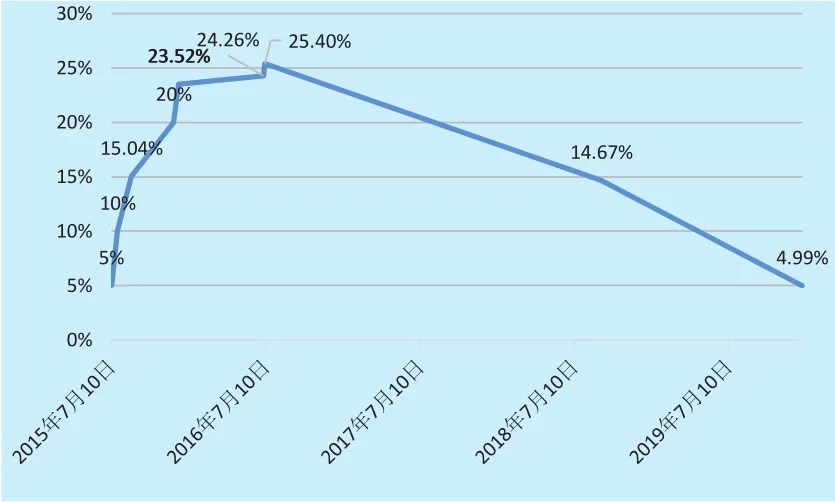

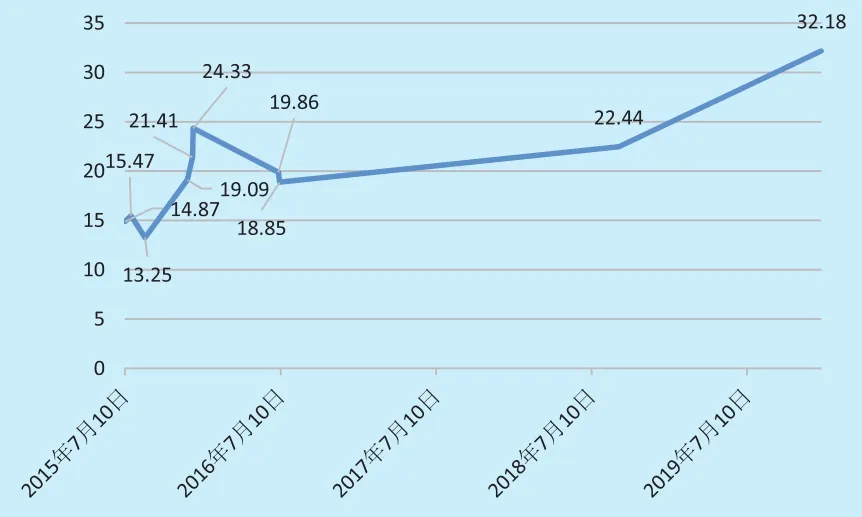

通过wind数据库获取信息,本文对A公司举牌B公司过程进行梳理,如表1所示;对从2015年7月10日至2019年12月31日的B公司股价和A公司持股B公司比例的数据梳理制表,如图1 和图2 所示。

图2 A公司持股B公司比例图

?

图1 B公司股价趋势图

从2015年7月到12月,仅仅半年的时间,A公司就坐上了B公司第一大股东的交椅。这其中除了需要敏锐的商业嗅觉和战略布局外,雄厚的资金也是必不可少的。

但是A公司举牌B公司事件一改之前稳健投资股权的风格,这次的A公司显得大手笔且激进。本文通过对事件的分析剖析其存在的问题。

1.A公司资金的期限错配会加剧A公司营业风险

A公司前后几百亿资金是支撑A公司大手笔操作的前提。此处有必要结合A公司所处的环境分析其资金来源。在低利率和监管部门鼓励保险资金进入资本市场的背景下,众多中小险企采取“资产驱动负债”的发展模式, 通过高成本、短期限、保障成分低的理财型产品迅速做大规模, 以筹集资金,意图在较短时间内盈利。A1公司便是采用了这种模式。2013年起,其保费收入进入高速增长期,通过四年的发展,保费规模从143.8亿元增长到1003.1亿元,实现从百亿跨越到千亿规模,保费收入2013年至2016年的平均增长率为185%,A1公司从一个无名的中小型保险公司进入行业排名前十。自21世纪初新型寿险产品入世以来,其中万能险因其灵活的特点受到市场欢迎,万能险可以平衡投保人对于缴纳保费与寿险保障功能之间的不同需求,另一方面也可以获得保险公司投资红利,极具灵活性。而A公司旗下的A1公司万能险收入一度占到总保费收入的80%,这也就为A公司大手笔举牌B公司做了资金铺垫。可见万能险在其中扮演了重要的角色。当然A公司也在其中加了杠杆。

而万能险收入适合短期投资。而A公司进行的是长期股权投资,因此将万能险资金运用到股票投资会出现借短投长的期限错配风险。若保单出现赔付,也就意味着已用于投资股权的万能险收入多半是不能满足变现从而偿付的需求的,A1公司的偿付能力岌岌可危,经营风险加大。

2.A公司对B公司的股权争夺影响B公司发展

B公司领衔人物之所以对A公司成为其公司的第一大股东表示强烈不欢迎,并联合B公司原第一大股东进行对抗,向C公司发出援助,是因为A公司占据第一大股东位置后,竟提议罢免B公司董事会成员,企图操控B公司发展。可见A公司在此次投资中没有形成与B公司的良好关系,反而形成了僵持的局面。A公司若是以理性的财务投资人的角色进入这场争夺中,A公司会小幅持续增持B公司股份,踩着稳健的步伐,并且不会在B公司股份中占有举足轻重的地位,更不会有抢夺董事会席位的举动出现。行为背后必有意图,A公司恶意收购的目的已昭然若揭。

股价相当于公司经营状况的指向标与晴雨表。结合表1和图1可以看到,在此段研究时间内,B公司股价在2015年12月7日达到了最高点,股价经历了至少两次的上升下降情况。A公司自其举牌至成为B公司第一大股东的过程中,B公司股价一路上扬,从14.87元升至24.33元。见此情况,B公司宣布停牌半年,并迅速找C公司稳住局面,在B公司与A公司的较量中,两强相争必有一伤,B公司股价从24.33元跌至18.85元。这一路以来,二者的股权之争很明显让B公司处于更多变数之中。

3.此次A公司举牌方向关注虚拟高风险经济

A1公司作为保险公司,其对风险的测算能力高于其他行业。A公司旗下的A1公司作为资本市场上的机构投资者,其投资举动易引发羊群效应,由于中小投资者相较来说信息获取能力有限,机构投资者所瞄准的投资目标在中小投资者眼中会成为其重要参考。而A公司所投资的B公司又经营着房地产,房地产业属于虚拟经济,虚拟经济以资本化定价,受主观心理因素影响,风险高,因此险资的举牌方向会让社会投资者更关注虚拟经济领域,资金流向实体经济的数量会减少,偏离整个社会资金的正常流转方向,易导致实体经济面临脱实向虚的风险。

4.A公司对投资角色的定位存在偏差

资本市场上的财务投资人应当显现出尊重被投资公司的发展意愿,并从上扬的股价中合理获利。一方面,从图1和图2中可以看出,股价经历了上升至下降的走势,A公司持股比例也显现上升至下降的趋势。在股价不断上升后,A公司持股比例不断减少,可见其意图赚取投机收益,趁机收取渔翁之利,没有做到长期价值投资。另一方面,A公司拿到B公司第一大股东地位后,提出罢免B公司董事会成员的议案,企图占到董事会席位。如若A公司在投资中的角色定位是财务投资人,即使拿到B公司的第一大股东位置后,对能否占到董事会席位已无关紧要。由于资金使用违反规定,A公司已被保监会开出罚单。以上分析可以看出A公司举牌B公司的定位是恶意收购,并非做到长期价值投资,扮演好理性投资人的角色。

四、保险资金举牌上市公司的建议

以史为鉴,方能走得更长远。将所有参与举牌险企的意图一概而论有些偏颇。因而本文基于上述分析,向与A公司有类似投资意图的险企提出建议。

4.1 险企举牌要防范期限错配风险,放大资金效能

股票市场的长期性、高收益性与寿险资金的长期性、稳定性存在天然的吻合。险企用其进行资产投资时,应当选择期限匹配的资产,量力而行,最大化资金效能,提前预估资金收回率、投资收益率、偿付能力充足率等情况,保护好被保险人的利益。

4.2 保险公司要进行长期有价值的股权投资,降低信息获取成本

作为社会影响力较大的机构,保险公司要积极助力实体经济发展。为了符合保险资金稳健运用的原则,保险公司可以小幅持续增持与保险公司存在上下游价值链关系的优质上市的公司,与上市公司联手合力发展,有助于险企获取开展业务或定价方面的信息,丰富产品种类,降低信息获取成本,从而更好的发展。

4.3 保险公司要秉持助力实体经济的理念,关注国家重点扶持领域

由于虚拟经济以资本化定价,且受主观心理因素影响,因而具有高风险特征。虽然保险公司也对投资收益率有较高的要求,但是虚拟经济不应是保险公司投资的重点。保险公司要结合监管部门政策变化,关注国家重点扶持领域的动向,投资要向实体经济发力。如助力国家基础设施建设,向养老产业倾斜等。

4.4 保险公司要做好财务投资人的角色,做一个可靠的投资机构

保险公司长期在资本市场上以理性稳健形象出现。保险公司的投资工作也要当好资本市场的财务投资人角色,激发资本市场潜力,引领正确投资方向和坚持正确的投资理念。