爱克莱特:被创始人无情抛弃募投产能极度夸张

2020-04-26杨阳

杨阳

去年10月份更新招股书至今,深圳市爱克莱特科技股份有限公司(以下简称“爱克莱特”)的IPO之路依旧丝毫没有进展。爱克莱特本次拟发行3900万股普通股登录深交所创业板,拟募集资金8.45亿元。其中5.06亿元将用于LED景观照明灯具和智慧控制器生产项目,该项目规划建设期为2年,在项目建设期内将完成101,571.90平方米厂房建设、生产设备的购置与安装、配套设施建设以及人员配置等;0.39亿元将用于智能研究院建设项目;3亿元将用于补充流动资金。

爱克莱特主要从事景观照明智能控制系统及LED景观照明灯具的研发、生产和销售,是国内大型景观照明项目所需产品的核心供应商之一。近年来,爱克莱特产品成功应用于国内诸多大型城市整体亮化项目,包括深圳改革开放40周年庆典主题灯光秀项目、青岛上合组织峰会主题灯光秀项目、厦门金砖会议主题灯光秀项目等。

不过即使有这样的“履历背景”,爱克莱特依旧存在诸多问题。包括实际创始人及控制人汪清离奇退出股东序列;5.63倍超大规模产能扩张的合理性;关联交易和现金流质量较差等问题,都可能成为其后续过会的障碍。

被创始人抛弃的企业

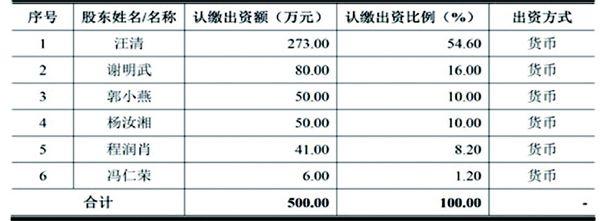

根据招股书信息,爱克莱特成立于2009年,最初以500万元注册资本创立。彼时,爱克莱特目前的第一大股东、董事长谢明武也是创始人之一,但谢明武的股权占比仅为16%。而第一大股东,是以273万元的出资额,拥有爱克莱特54.6%股权比例的汪清。除此之外,郭小燕、杨汝湘、程润肖和冯仁荣四位创始人分别持有公司10%、10%、8.2%和1.2%的股权。

但是,截止2018年底,公司创立时的6大股东中,仅有谢明武和冯仁荣位列股东之位,其他股东均已退出股东序列。2009年到2018年仅9年时间,爱克莱特股权变动频繁而剧烈。导致创始人汪清离开的事件是2012年7月3日爱克莱特第一次重大的股权变动,彼时公司的实际控制人汪清将所持公司110万股股份以人民币110万元转让给谢明武、69万股股份以人民币69万元转让给冯仁荣、84万股股份以人民币84万元转让给程润肖、10万股股份以人民币10万元转让给岑育;创始人郭小燕将所持公司50万股股份以人民币50万元转让给谢明武;创始人杨汝湘将所持公司50万股股份以人民币50万元转让给谢明武。

由此,汪清、郭小燕和杨汝湘退出股东序列,而谢明武正式成为公司的控股股东。但是,爱克莱特披露的股本演变情况说明中,并没有明确说明上述股东,特别是身为公司创始人,且4年时间一直为公司实际控制人的股东汪清的退出原因。同时,上述股东退出均以1元/注册资本转让所持股权让人疑惑,4年时间的运营,一直专注于景观照明智能控制系统及LED景观照明灯具行业的爱克莱特,难道没有一点经营起色和净资产增值吗?

我们暂时无法了解汪清在公司早期发展中扮演的是怎样的角色,对爱克莱特是否有重大影响。但如此不声不响的离开。且股价转让如此之低,爱克莱特是否存在股权代持情况呢?这或许将成为未来公司巨大的潜在股权纠纷。(见表一)

极度夸张的产能扩张

爱克莱特此次IPO,预计募集8.45亿元。其中5.06亿元用于新产能扩张;0.39亿元用于研發院建设项目;3亿元用于补充流动资金。

根据产能扩张项目看,公司将用约0.9亿元用于扩产项目的铺底资金;约4.15亿元进行项目建设,其中设备(包括购置及安装)费用支出超过1.95亿元。但是截止2018年底,爱克莱特运营在手的机器设备、运输工具、电子设备和办公及其他设备的原值总计0.35亿元。如果仅从设备购置金额看,爱克莱特的产能扩张高达5.63倍。

需要指出的是,爱克莱特目前运营在手的设备成新率合计高达75.83%,考虑到公司主要设备均超过10%的年折旧率,预示着这些设备整体购置期不会超过2年,即2016年及之后。所以,即使考虑通胀的因素,爱克莱特的募投项目的设备投入相比而言依旧是一个天文数字。其可行性报告的合理性十分可疑。然而,面对记者:“公司能否及时消化?可行性报告合理性及为何没有对扩张产能带来的预期的业绩增长进行评估?”的问题时,爱克莱特选择拒绝回答。(见表二)

值得注意的是,爱克莱特预计使用3亿元募投资金用于补充流动资金。但是,在5.06亿元的产能扩张项目中,其已经有9015.37万元用于铺底流动资金。且截止2018年底,爱克莱特账上有高达2.78亿元的货币资金可供使用,同时公司短期借款非常少,长期借款仅为0.3亿元。巨量资金用于补充流动资金似乎并没有必要。爱克莱特究竟是账上现金有问题,还是在随意评估资金需求呢?

关联交易及现金流质量较差

资料显示,宏泰信和尚邦五金是爱克莱特当前实际控制人谢明武之表弟肖扬实际控制的公司,为爱克莱特重要利益相关方。2016年度和2017年度,爱克莱特向宏泰信及尚邦五金的采购金额合计分别为2806.32万元和1776.06万元,占当期营业成本的比例分别高达16.93%和5.09%。2017年5月,公司收购了宏泰信和尚邦五金的加工设备。笔者对此颇为关注,毕竟采购峰值高达2806.32万元,但其来源仅为77.77万元设备的加工制造。

此外,爱克莱特现金质量也存在一定问题。数据显示,公司销售商品提供劳务收到的现金与营业收入比值,报告期内分别为:84.04%、90.43%和89.51%,长期低于营业收入。此外,公司经营活动产生的现金流量净额与营业利润(TTM)比值,同区间内分别为:14.25%、19.14%、77.72%,虽然2018年有明显改善,但依旧长期处于不理想位置,需要投资人警惕。

表一:爱克莱特设立时股东及股权结构

表二:2018年爱克莱特固定资产情况与折旧政策

表一表二数据来源:招股说明书