再融资新规出炉 权益市场迎良机

2020-04-26

2020年2月14日,证监会发布了《关于修改<上市公司证券发行管理办法>的决定》、《关于修改<创业板上市公司证券发行管理暂行办法>的决定》、《关于修改<上市公司非公开发行股票实施细则>的决定》,同时对《发行监管问答——关于引导规范上市公司融资行为的监管要求》进行修改(以下统称为“再融资新规”)。这标志着2019年11月8日公开征求意见的再融资新规正式落地。

2014年以来,再融资政策经历从放松到收紧的变化,收紧之后,再融资市场规模较宽松时期的峰值腰斩。本次新政在多个方面做出修订,引导更多渠道的资本活水参与进来,哺育实体经济的同时也有望给投资者可观的收益率,提高了再融资市场对于投资者的吸引力,规模有望同比2019年翻倍增长。

同时,市场对于此次新规的关注重点主要在创业板。新规对创业板上市公司再融资发行条件作出了极大的让步,使得众多过去不满足条件的公司重新获得权利。相比主板(中小板),创业板公司成为新规修订的最大受益者。

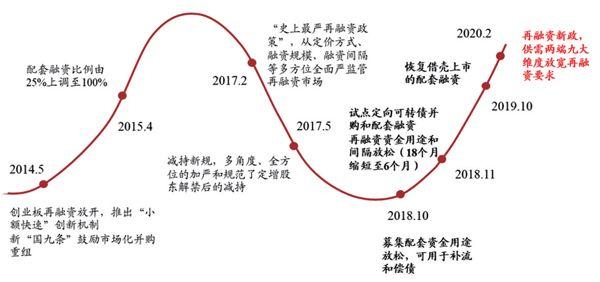

图一:2014年5月以来再融资政策变化情况

资料来源:开源证券研究所

对于二级市场走势而言,虽然市场大势与再融资政策放松或趋紧并不直接相关,但创业板无论从实际的业绩增长角度,还是从一二级市场联通交易层面都是直接受益的。相信本轮政策宽松下,创业板的业绩将受到提振,定增后交易层面的顺畅也为创业板带来活力,且创业板当前估值水平仍处于历史低位,在政策利好下有望走出业绩估值双升的行情。

再融资宽松周期重启

回顾历次再融资政策,2014年开始,上市公司再融资制度经历了放松到收紧的完整周期,如今再次迎来全面放松,受到市场热烈关注。(如图一)

2014年5月创业板放开再融资,推出“小额快速”创新机制,同时推出新“国九条”,鼓励市场化并购重组。2015年4月将配套融资比例由25%Jn调至100%。两轮政策叠加,对当时创业板的再融资进行了大力放松。

上市公司再融资的手段有增发、配股、优先股、发行可转换债券等几种。定向增发是增发的一种,由于发行条件相对宽松、定价时点选择灵活、发行风险小,在再融资途径中最受追捧。2017年以前,定向增发在再融资规模中占比的均值一直保持在80%左右,最高时甚至达到90%。

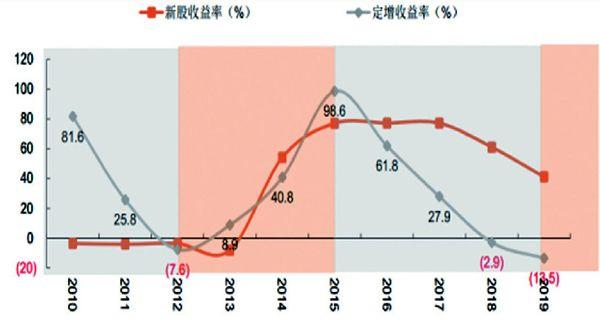

在宽松政策之下,2015年再融资规模大幅上升,2016年达到峰值1.69万亿元,其中定向增发规模1.07万亿元,单月定向增发额在2015年11月创下历史最高纪录218亿元。彼时投资定增的收益率高达98.6%,甚至超过了新股的收益率,市场火热程度可见一斑。但由于市场过热,逐渐出现了过度融资、跨界炒作和脱实向虚等倾向。(如图二、图三)

图二:A 股再融资规模(2006-2019,亿元)

资料来源:Wind、国金证券研究所

图三:再融资收益率均值变动

资料来源:Wind,平安证券研究所

为了扭转市场的不合理倾向,2017年2月,“史上最严再融资政策”出台,标志再融资进入收紧周期。随后,2017年5月又出台《减持新规》,从多个角度加严定增股东解禁后的减持,定增市场自此大幅降温。

而后2018年10月,监管层开始对配套募集资金的用途进行放松,2018年11月证监会开始试点定向可转债并购以及配套融资;2019年10月证监会在对并购重组政策進行大松绑的同时恢复了借壳的配套融资,再融资政策逐步进入放松周期。

再融资迎黄金窗口 市场规模有望翻倍

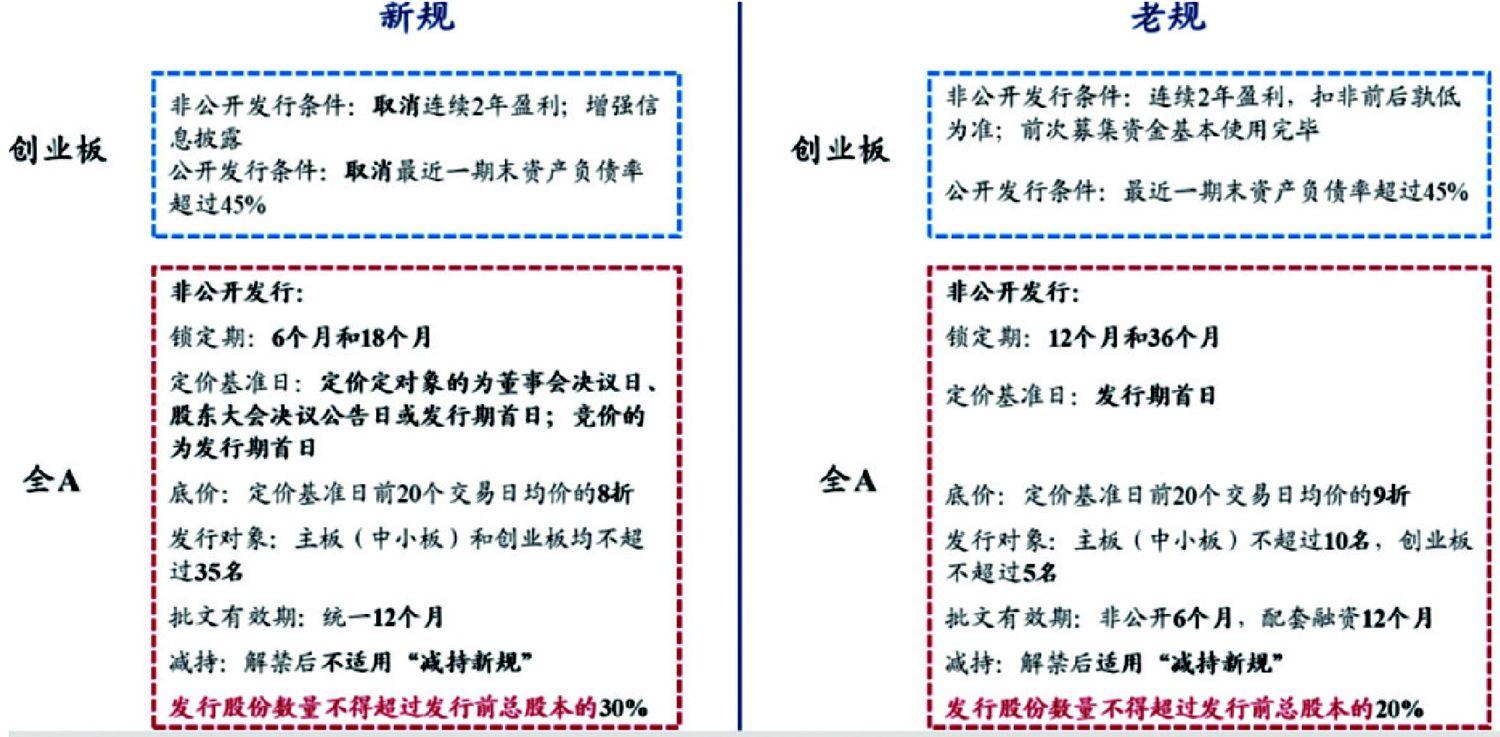

本次发布的正式稿与2019年11月的征求意见稿的内容基本一样,主要差异在于“新老划断”,正式稿以是否发行完毕作为“新老划断”(征求稿以预案核准批复发布作为“新老划断”),这意味着将有更多的案例适用于新规;同时新增“上市公司申请非公开发行股票的,拟发行的股份数量原则上不得超过本次发行前总股本的30%”一项,内容总体符合预期。(如图四)

折扣率和锁定期一直是定增市场对于资金方吸引力的关键。本次再融资新政在折价率、锁定期、减持限制、参与门槛等多个方面做出修订,对全部A股适用。

1、折扣率:此前定增市场的底价为定价基准日前20个交易日均价的9折,本次新规修改定价基准日可以为关于本次非公开发行股票的董事会决议公告日、股东大会决议公告日或者发行期首日,可对定增价格提前锁价,并且底价的折扣由9折降至8折。可以看到,由于可以提前锁价,仅考虑折价率带来的收益也比较客观(此前由于不能提前锁价,折价率没有优势)。

2、锁定期:老规定的锁定期为12个月或者36个月,新规将锁定期缩短为6个月。这使得投资者能够在二级市场上快速变现,提高资金使用效率。

3、减持:老规定中在限售期解禁之后还需要受减持新规的限制。减持新规要求连续3个月内集中竞价减持不得超过总股本的1%,大宗交易减持不得超过总股本的2%且大宗受让方受让后6个月内不得减持,同时还要求定增股东解禁首年集中竞价减持不得超过所持定增股份的50%。减持新规不仅限制了定增股东解禁后的流动性,另一方面还变相延长了定增股份的锁定期。新规定中解禁后不再适用减持新规。

4、发行对象:本次修订还将投资者数量从创业板的不超过5人和主板(中小板)的不超过10人统一提升至不超过35人,定增单份的金额将大幅下降。以2019年发行实施的112例竞价定增为例,平均的实际募资规模仅8.54亿元,按35名发行对象均分,单份金额仅2440万元。考虑到还有部分不到2亿的小型配套融资项目,定增的参与门槛将下降至百万级。门槛的大幅下降意味着可以吸引更多投资者参与到定增市场投资中来,个人投资者、私募投资者、公募投资者、保险机构、企业年金、社保等各方都有望参与进来,未来定增将会成为权益投资的一个重要投资手段。

5、批文有效期:新规将批文有效期从6个月延长至12个月,方便上市公司选择发行窗口。

2017年进入严监管时代之后,折扣率下降、锁定期延长、减持受限,定增市场对资金的吸引力大幅下滑,再融资市场低迷。再融资市场规模从2016年峰值1.69万亿元下滑至2019年的6798亿元,下滑幅度达59.78%;定增规模也从2016年的1.07万亿元快速下滑到2019年的1229亿元;2019年平均单月定增实施额只有20.7亿元,仅为2015年市场火热时的10%;定增解禁收益率2015年高达98.6%,到2018年回落至负值,2019年大幅回落至-13.5%。

本次新规之后,再融资市场将进入一个折价高、锁定期缩短、减持受限变少的“黄金时间”,定增市场对于资金方的吸引力提高,解决了定增市场需求的核心问题,2020年再融资规模有望迎来大幅回暖。

表一:2020年定增市场的情境展望测算

注:运用最新板块市值*当年定增市场增发规模市值比的情境来进行展望测算资料来源:WIND,平安证券研究所

图四:再融资新政在供需两端进行了全方位的大松绑

资料来源:证监会官网、开源证券研究所

平安证券结合过往再融资经验和修订变化,根据2013年以来各板块融资情况及市值比(增发规模/市值),分别以2014年、2015年、2016年为谨慎、中性、乐观情景,测算2020年再融资规模将回升至1.5万亿一2万亿之间,同比2019年将翻倍。同时,自2018年以来发布增发预案的上市公司(董事会预案、股东大会通过、国资委批准、银监会批准、证监会批准、发审委批准)共计441家,拟募资8569亿元,这部分增发规模在新规适用下大概率在2020年加速落地。(如表一)

创业板大幅松绑 将成最大受益者

与2017年再融资政策全面收紧相比。此次再融资政策是全面放松,并且较2014年时更为宽松。尤其对创业板上市公司再融资发行条件作出了极大的让步。使得众多过去不满足公开发行条件的创业板公司重新获得权利,大大释放过去三年被抑制的再融资需求。相比主板(中小板),创业板公司为本次新规修订的最大受益者,溢价能力有望再次被激活。(如图四)

1、取消创业板公开发行证券最近一期末资产负债率高于45%的条件。根据2019年三季度数据,在创业板797家上市公司中,资产负债率低于45%的有548家,也就是说本次再融资新规修订将使得550家创业板公司松绑,重新获得公开发行的权利,大幅调高创业板公司参与再融资的数量。

2、取消创业板非公开发行股票连续2年盈利的条件。由于上一轮再融资宽松周期以及并购重组狂热累积的后遗症,2018年众多创业板公司商誉减值爆发,业绩出现了大幅的亏损。截止2019年三季度,797家创业板上市公司中未实现连续2年盈利的公司有160家,这一条件的取消也使得这160家创业板公司松绑。

3、將创业板前次募集资金基本使用完毕,且使用进度和效果与披露情况基本一致由发行条件调整为信息披露要求。这项变动也使得部分募集资金尚未使用完毕或者使用进度与披露情况存在不一致的创业板公司符合再次融资的条件。

自上而下看,再融资政策的松绑将有利于那些研发投人高、现金流吃紧的中小、科创企业拓宽融资途径,通过并购、重组等方式降低财务成本、改善现金流、盈利能力,提高市场占有率、形成规模经济等,有利于优秀的“小而美”上市公司借助资本市场的力量变成“大而强”的企业。

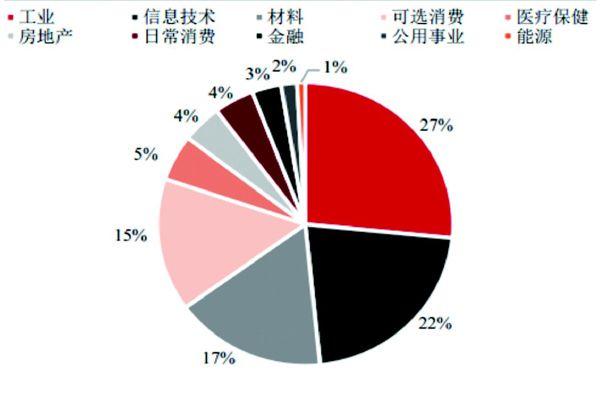

自下而上来看,通过统计2016年到2020年以来,尚处于增发过程各环节的股票,共计343只,以Wind一级板块对其进行归纳,其中,工业股占比27%,信息技术股占比22%,材料股占比17%,可选消费占比15%,医疗保健股占比5%。显然,资本更加青睐战略新兴产业,如高端制造、高科技企业及其相关配套产业链,而这些行业大多分布于创业板和中小板。也就是说,上述行业对定增政策变化较为敏感,可以更加关注新规修订为上述行业所带来的投资机会。同时,相比增发预案还仍未公布的潜在公司,这些已经公布预案,但增发尚未完成的企业将更快速的受益,其成果也将反映在中小创板块中。(如图五)

图五:尚处增发阶段的股票所属板块分布比例(%)

数据来源:wind华泰期货研究院

市场风险偏好提升创业板牛市再现?

对于本次新规对二级市场走势的影响,资本市场有不同看法。有观点认为新规对上市公司再融资条件做了超出预期的松绑,有助于激发A股市场活力,盘活存量资金,吸引增量资金,投資者风险偏好的上升,利于A股“结构牛”行情。也有观点认为这在长期上使得创业板再融资改革更进一步,为创业板注册制改革奠下基础,但对股市短期走势影响并不大。

光大证券通过梳理历次定增规则出台后市场在短期和中期内的走势变化,采用上证综指涨跌代表市场大势。通过复盘结果可以看出,无论监管层对定增市场的监管趋紧还是趋松,其对于短期和中期市场整体走势并没有决定性的作用。(如表二)

虽然2006年5月18日和2014年5月14日再融资规则的修订恰好位于2006-2007年大牛市和2014-2015年大牛市的起步阶段,但并不意味再融资政策宽松完全决定了牛市。2006-2007年牛市处于中国经济高增长的黄金期,而2014-2015年的牛市则主要由货币政策的大幅宽松形成充裕流动性推动,再融资规则调整并非牛市最核心因素。

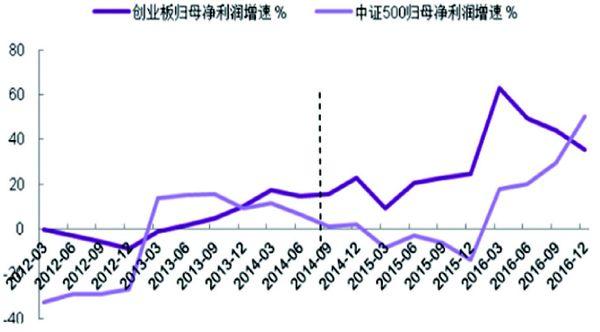

但是,再融资政策的放松,对于创业板上涨起到了关键的作用。2014年创业板的再融资规则修订后,一方面是定增参与者交易具有极高的灵活性,对于发行价格不低于发行期首日前一个交易日公司股票均价的项目,投资者通过定增认购的股票可以立即在市场上进行交易,提升了投资者的市场参与热情与风险偏好,也推动了创业板快速上涨。另一方面,回顾上一轮再融资放开,创业板公司通过定增实现企业扩张和盈利增长,确实也推动了短期业绩的增长,吸引了大量的投资者。2014年-2016年创业归母净利润增速稳健上升,但自2016年后利润增速便开始快速下滑,这与再融资政策周期变动相一致。(如图六)

也就是说。虽然市场大势与再融资政策放松或趋紧并不直接相关,但创业板无论从实际的业绩增长角度,还是从一二级市场联通交易层面都是直接受益的。相信本轮政策利好下,创业板的业绩也将受到提振,定增后交易层面的顺畅也将为创业板带来活力。且创业板当前估值水平仍处于历史低位,在政策利好下有望走出业绩估值双升的行情。

表二:历次定增规则变化后大势复盘

资料来源:Wind,光大证券研究所

图六:2014年定增放开对创业板短期业绩提升有促进作用

资料来源:Wind,光大证券研究所