博汇股份:股东代落马官员持股恐涉贿赂及利益输送

2020-04-26林蔓

林蔓

据证监会公告,1月9日,宁波博汇化工科技股份有限公司(以下简称“博汇股份”)已通过上会审议。博汇股份拟在创业板公开发行不超过2600万股,预计募集资金7亿元,其中5.7亿元用于"60万吨,年环保芳烃油及联产20万吨,年石蜡”生产项目,1.3亿用于补充流动性。

虽然博汇股份已顺利过会,但《股市动态分析》记者查阅招股书及其他资料发现,博汇股份仍存在不少问题,投资者需留意。一方面,博汇股份曾存在股东代当地官员持股的现象,而后该官员由于受贿落马,公司恐也存在向该官员贿赂等不合规情况;同时公司两大股东间的低价股权交易也仍有不少疑点。另一方面,公司现有产能未得到有效利用,此次募投大举扩产的合理性也有待商榷。此外,公司毛利率不断下滑,盈利能力恶化显著,后续经营或面临诸多压力。

股東代落马官员持股 恐涉贿赂及利益输送

博汇股份于2014年挂牌新三板上市,在2017年6月首次提交了IPO申请,但在2018年初以“公司拟进行股权调整”为由撤回了IPO材料。“公司拟进行股权调整”的背后,是公司曾存在他人代当地官员持股的情况,这一情况随相关官员落马而曝光。

此前,公司的第二大股东为宁波立而达投资咨询有限责任公司,持有公司15.69%的股份。宁波立而达有3名自然人股东——关国柱、胡国淼和周雪峰,分别持股40%、30%和30%。三人实际上是代宁波高新区管委会原副主任洪世弈持有立而达的股份。而2018年6月,洪世弈由于受贿、非法倒卖土地使用权被法院判处有期徒刑十一年六个月。

洪世弈被指,以牟利为目的,伙同他人采用私自买卖方式,倒卖11918.7平方米工业用地使用权,非法获利844.17万元;洪世弈还利用职务上的便利,为其他单位和个人在取得建设项目用地、工程承接等事项上提供帮助;其本人直接或通过关国柱等人非法收受财物共计约1188.3万元。

公开资料显示,博汇股份有两块工业用地合计超过10万平方米,均在洪世弈落马前审批完成。而彼时洪世弈还是博汇股份的隐形大股东。这让人不得不会怀疑博汇股份上述土地的取得或也存在向该官员贿赂等不合规的情况。

此外,2018年3月,宁波立而达宣布减持公司15.69%的股份,接盘方为博汇股份第一大股东宁波市文魁控股集团有限公司,15.69%的股份作价4896万元,以此计算,博汇股份100%股权约为3.12亿元。而Wind资讯显示,当时博汇股份在新三板的市值为5.44亿元。那么,宁波立而达为何以约6折的价格低价向文魁控股出售股权呢?这中间又是否存在不为人知的交易或者利益输送?

就洪世弈如何取得博汇股份大量股权、是否存在其他代持情况以及公司上述问题,《股市动态分析》记者给博汇股份发送了采访提纲,但截至发稿,未获回复。

现有产能未有效利用 募投扩产必要性存疑

博汇股份主要从事橡胶助剂、塑料助剂、沥青助剂、润滑油助剂等芳烃系列产品和轻质燃料油的研发、生产、销售。公司此次IPO预计募集资金约7亿元,其中5.7亿元投向60万吨/年环保芳烃油及联产20万吨/年石蜡生产项目。

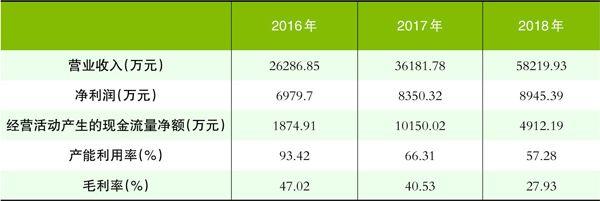

由公司产能利用率数据可知,2015至2016年度,公司产能利用率基本饱和,分别为101.96%、93.42%;此后公司扩建40万吨/年混合芳烃项目并于2016年3月进入生产阶段,缓解了公司的产能压力。因此2017年和2018年,公司的产能利用率大幅度下降,分别为66.31%、57.28%(如表一)。公司在招股书中称该项目产能在2016至2018年逐步释放,并为公司未来几年所需产能预留了一定空间。

那么,博汇股份在2016年刚扩建的不久的项目产能尚未完全利用、这一项目也为未来几年预留了产能空间的情境下,公司当下是否真的需要再次扩张产能。2016年扩产的40吨产能尚未完全消化,此次募投新增的60万吨/年环保芳烃油及联产20万吨/年石蜡产能又如何有效利用呢?公司此举恐刻意夸大了产能需求进而上市圈钱。

盈利能力下滑 业绩增速转负

财务角度来看,近几年,博汇股份营业收入稳步增长,但归母净利润增长却由正转负,面临增收不增利的窘境。

表一:博汇股份部分财务数据一览

数据来源:招股说明书

根据招股书,2016-2019年上半年,博汇股份营业收入分别为2.63亿元、3.62亿元、5.82亿元、3.74亿元,2017年、2018年、2019年上半年的同比增长率分别为37.64%、60.77%、28.24%。2019年上半年营收增速明显下降,但还算是同比正增长,净利润的情况就差强人意了。2016-2019年上半年,归母净利润分别为6979.7万元、8350.32万元、8945.39万元、3804.17万元,2017年、2018年、2019年上半年的同比增长率分别为19.64%、7.13%、-35.04%,净利润增速不仅持续下滑,且在2019年上半年进一步恶化。

博汇股份盈利能力的显著恶化主要原因在于其毛利率的下跌。2016-2019年上半年,博汇股份主营业务毛利率依次为47.02%、40.53%、27.93%、19.39%,呈逐年大幅下滑趋势。其中,2016—2018年,毛利率下跌近20个百分点;2019年上半年,毛利率亦较上年同期下滑约13个百分点。

对此,博汇股份解释,毛利率波动主要受同类产品价格、供求状况及原材料价格变动趋势等因素影响。此外,公司定价模式基于产品成本,综合考虑多方因素及利润空间后,直接向下游意向客户进行询价,合理转移原材料波动给公司业绩带来的风险,以此保证稳定的单位毛利。

按此种定价模式看,博汇股份的毛利率应该较为稳定才对,然而,最近三年公司毛利率呈断崖式下滑、净利润增速亦出现负增长似乎推翻了公司的上述措词。

同时,目前博汇股份仍享受原材料消费税退还的政策,2016年度、2017年度及2018年度,消费税退还对公司重芳烃产品影响营业成本总额分别为19,027.54万元、19,322.23万元及24,800.79万元,占利润总额的比例分别为230.64%、196.61%和236.56%,显示出公司对退税补贴的高度依赖。

可以看到,近三年来公司消费税退还金额不断攀升,而净利润仍不断下降,也就是说公司实际的盈利能力比财报显示的更为差劲。根据目前公司的净利润水平,一旦这一政策取消,公司不能拿到退税补贴,其净利润总额便成为负值。