中国的技术进步对劳动收入份额变动趋势的影响研究

2020-04-25张嘉昕李博囡

张嘉昕 李博囡

[摘 要]在工业4.0时代,技术进步对推动经济发展愈发重要,同时也对劳动收入份额变动趋势产生直接影响。通过构建一个要素市场与劳动收入关系的数量模型发现,如果要素市场不完全竞争,则在要素变化率为正的情况下,垄断利润率对劳动收入份额起负向作用,而工资谈判能力起正向作用;如果要素市场完全竞争,人均资本变化率、劳动边际产出的劳动弹性与技术进步共同影响劳动收入份额。在此基础上,对1995年至2016年间中国劳动收入份额变化率的影响因素进行实证分析,结果表明,近20年来我国技术进步的方向为资本偏向型,对劳动收入份额的提高起到抑制作用。改变技术进步的要素偏向性对提高劳动收入份额起到重要作用。构建利益互相依附的合作型劳动关系可以提升劳动收入份额,从而促进国民经济高质量发展。

[关键词]技术进步;劳动关系;劳动收入份额;合作型劳动关系

[中图分类号]F12 [文献标识码]A [文章编号]1672-2426(2020)12-0064-10

党的十九大报告提出:“完善政府、工会、企业共同参与的协商协调机制,构建和谐劳动关系。坚持按劳分配原则,完善按要素分配的体制机制,促进收入分配更合理、更有序。”[1]可见,合理的劳动收入分配是保证整体收入分配公平的基础,也是构建和谐劳动关系的关键,而劳动收入份额是衡量收入分配合理性的重要指标。我们从要素市场和劳动收入之间的关系入手,针对完全竞争条件下的劳动关系—技术进步—劳动份额进行实证研究。从历年统计年鉴数据看,中国劳动收入份额从2000年到2007年由48.71%下降到39.74%,2017年上升为47.51%①,呈现先降后升的动态变化,但整体看仍呈下降趋势。劳动收入份额偏低,存在劳动收入分配不合理、利润侵蚀工资的可能性,而分析劳动收入分配的内在影响机制,是解决劳动收入份额下降的关键。

一、文献综述

国内外学者从理论分析和实证研究两方面,利用国家和地区以及产业层面的宏观数据或企业层面的微观数据对劳动收入份额的影响因素进行综合研究。

1.产业结构对劳动收入份额的影响。白重恩等从分析国内劳动收入份额下降的真实幅度入手,发现农业部门向非农业部门转变这一过程以及工业部门自身劳动收入份额的变化是影响我国劳动收入份额的主要因素。[2]罗长远和张军通过实证分析发现了产业结构变化和不同产业内部劳动收入占比的正向相关关系,此外劳动收入占比的变化情况与地区以及时间都有很大的关系。[3]李稻葵从理论分析的角度考察了劳动力部门间转移的过程中边际生产率的变化,以及这一过程对劳动收入份额的影响。[4]王晓霞和白重恩的实证研究结果发现,欧美国家劳动收入份额的变动主要是因为不同产业内部劳动收入份额的变动,而中国更多是产业结构本身变动的结果。[5]Elsby等学者的研究发现美国的劳动收入份额下降大的部门主要是贸易部门与制造业部门。[6]

2.技术进步以及技术进步的方向对劳动收入份额的影响。Acemoglu指出有偏向的技术进步对包括要素分配、收入差距在内的宏观经济问题的重要影响,并指出不同时间段技能型技术偏向的不同影响。他分析了过渡期技术进步与要素份额变化的关系,指出一种要素供给的增加使技术进步绝对偏向该要素并提高其边际产出,引起要素收入分配的变化。[7][8][9]Arpaia等通过量化行业变迁的贡献率以及就业市场成分,考察了欧洲劳动份额的动态变化,以及不同时间范围内资本、不同技能等级的劳动力、技术进步和不完全竞争的市场结构对劳动份额变化的影响。对于给定的资本劳动要素替代弹性,技能型劳动力和资本的互补性与劳动份额反方向变动。[10]王永进、盛丹认为技能型劳动力与资本是互补的,且技能型劳动力在提高劳动者工资的同时,也会提高资本收入份额,这也解释了我国技能型劳动者工资虽然提高,但是劳动份额并没有提高的现象。[11]陈勇、柏喆指出技能偏向型技术进步作用于技能型劳动者,而这些劳动者工资的地区性差异导致了地区间收入差距。[12]黄先海、徐圣对劳动收入份额进行分解,分类研究劳动密集型部门与资本密集型部门的劳动收入比重变化,发现劳动节约型技术进步抑制了两部门劳动收入占比的提高。[13]王燕、陈欢在此基础上引入了政府税收的影响因素,认为资本偏向型技术进步是劳动收入份额下降的最主要原因。[14]王林辉等[15][16]应用Klump等[17]和León-Ledesma[18]提出的标准化三方程系统参数估计方法,对要素替代弹性进行估计,通过将劳动份额分为产业间效应与产业内效应测算技术进步偏向性与要素收入份额的定量关系。姚毓春等对工业部门数据进行计量分析,发现资本偏向型技术进步是工业部门要素收入份额向资本倾斜的主导原因。[19]章上峰和陆雪琴将劳动收入份额分解为技术偏向与市场扭曲两个因素,分别计算贡献率,认为技术偏向对劳动收入份额有正向的作用,而不是导致劳动份额下降的原因。[20]Karabarbounis等基于20世纪80年代以来全球主要经济体劳动份额大幅下降的事实,分析信息技术使投资品相对价格下降,而使公司更倾向于投入资本而不是劳动力,这解释了大约一半的劳动份额下降,并且影响了劳动份额的长期变化,而厂商对生产要素比例的调整取决于资本与劳动力这两种生产要素之间的替代弹性。[21]邓明考虑了资本偏向型技术进步影响要素收入份額的因素以及这些因素是否直接对要素份额产生影响,发现要素价格扭曲既可以通过影响技术进步方向对要素收入占比间接产生影响,也可以直接对要素收入占比产生影响。[22]Francisco Alvarez-Cuadrado等基于美国的劳动收入份额下降以及制造业下降幅度大于服务业的事实建立模型分析原因,结果表明部门间的资本偏向型技术进步和要素替代是影响劳动份额的关键因素。[23]

3.技术进步与其他因素共同影响劳动收入份额。张莉等利用75个国家和地区的数据,构建要素相对收入份额方程,证明国际贸易导致偏向型技术进步,而技术偏向进一步对要素收入份额产生重要影响。[24]陈宇峰等通过构建生产决策模型,发现短期来看垄断利润率影响劳动收入份额变动,长期来看技术偏向影响劳动收入份额的水平。并通过分析不同经济类型企业要素产出弹性与资本偏向系数,发现国有企业选择了资本偏向型技术使中国整体的劳动收入份额处于相对较低的水平。[25]魏下海等通过分析劳动关系,研究民营企业有无工会对劳动收入份额的影响,发现工会提高劳动生产率的幅度大于提高工资率的幅度导致企业的劳动收入份额下降,且对于要素替代弹性较大的资本密集型企业影响更为明显。[26]张吉超用资金流量表的方法计算劳动收入份额,发现技术进步对劳动收入份额具有负向作用,而公有制经济的比例对劳动收入份额具有正向作用,工会在一定程度上弥补了劳动者的弱势地位,提高了劳动收入份额。[27]文雁兵和陆雪琴从市场竞争和制度质量两方面建立劳动收入份额变动模型,实证的结果表明市场竞争效应通过技术偏向和资本深化两个渠道成为导致劳动者收入份额下降的主导机制。[28]周明海等学者的研究发现所有制结构变化降低了要素扭曲程度,同时提高了经济效率,使劳动收入份额下降。[29]许明、刘长庚和刘一蓓结合企业规模、年龄、资产负债率等企业特征,从企业层面证明了全要素生产率对要素收入分配的重要影响。[30]Xun Zhang等利用中国1978—2012年的省际数据研究发现资本偏向的技术进步导致了收入分配的不公平,并且由于包括中国在内的发展中国家需要引进、模仿发达国家的技术实现经济发展,技术进步方向偏向资本是不可避免的,但是国有企业的就业比重在一定程度上抵消了这一负面影响。[31]

综合以上分析可见,技术进步的程度与方向已经成为影响劳动收入分配甚至整个社会收入分配的主要因素,但缺少考虑劳动关系对技术进步及其方向的作用进而影响劳动收入份额变动的深入研究。在此基础上,我们将通过对劳动收入份额变化率进行分解,考察技术进步的变动趋势和方向,并分析劳动收入份额变动的内在机制,考察要素收入分配的合理化机制。

二、模型构建

我们参考黄先海等[13]劳动收入比重模型的思路,从劳动收入份额的定义出发,将劳动收入份额的变化率进行分解,通过研究生产要素以及要素偏向型技术进步对劳动收入份额变化的作用机制,分析劳动收入份额的影响因素。我们假设不存在政府的影响,而只考虑市场作用下的初次收入分配过程。从而构建要素市场与劳动收入关系的数量模式,分析技术进步对劳动收入份额产生影响的机制。

1.劳动收入份额的衡量。劳动收入份额指劳动者报酬占总增加值的比重,根据《中国统计年鉴2018》第三章中的“统计指标解释”,劳动者报酬是“指劳动者从事生产活动应获得的全部报酬,既包括货币形式的报酬,也包括实物形式的报酬。主要包括工资、奖金、津贴和补贴,单位为其员工交纳的社会保险费、补充社会保险费和住房公积金、行政事业单位职工的离退休金、单位为其员工提供的其他各种形式的福利和报酬等”。总增加值(Y)为企业在一定时期内创造的价值。此外,资本收入份额(sK)为固定资产折旧和营业盈余之和占总增加值的比重。劳动者报酬也可以用实际总工资来衡量,即w·L,其中w是人均实际工资,L是劳动者总数。[25][32]②所以劳动收入份额(sL)表示为:

(1)

其中y表示人均产出。

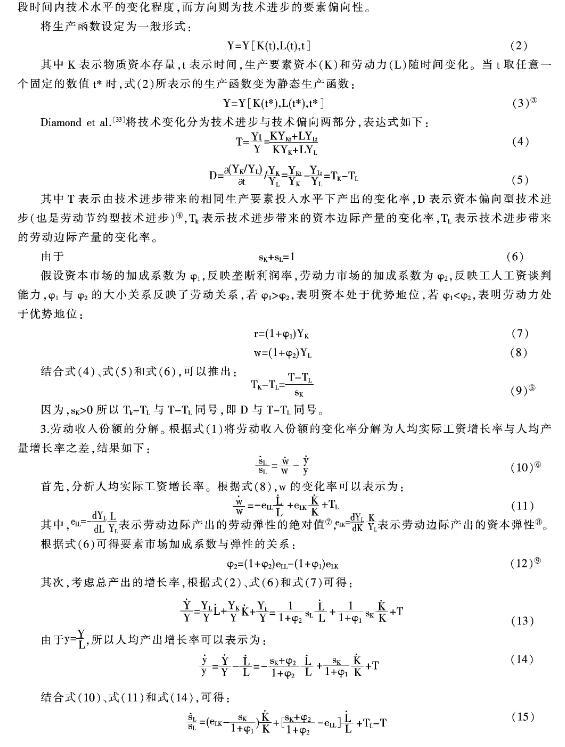

2.技术进步的衡量。技术进步分为技术进步的数值与技术进步的方向两部分,其中数值表现为在一段时间内技术水平的变化程度,而方向则为技术进步的要素偏向性。

将生产函数设定为一般形式:

Y=Y[K(t),L(t),t] (2)

其中K表示物质资本存量,t表示时间,生产要素资本(K)和劳动力(L)随时间变化。当t取任意一个固定的数值t*时,式(2)所表示的生产函数变为静态生产函数:

Y=Y[K(t*),L(t*),t*] (3)③

Diamond et al.[33]将技术变化分为技术进步与技术偏向两部分,表达式如下:

(4)

(5)

其中T表示由技术进步带来的相同生产要素投入水平下产出的变化率,D表示资本偏向型技术进步(也是劳动节约型技术进步)④,Tk表示技术进步带来的资本边际产量的变化率,TL表示技术进步带来的劳动边际产量的变化率。

由于 sK+sL=1 (6)

假設资本市场的加成系数为φ1,反映垄断利润率,劳动力市场的加成系数为φ2,反映工人工资谈判能力,φ1与φ2的大小关系反映了劳动关系,若φ1>φ2,表明资本处于优势地位,若φ1<φ2,表明劳动力处于优势地位:

r=(1+φ1)YK (7)

w=(1+φ2)YL (8)

结合式(4)、式(5)和式(6),可以推出:

(9)⑤

因为,sK>0所以Tk-TL与T-TL同号,即D与T-TL同号。

3.劳动收入份额的分解。根据式(1)将劳动收入份额的变化率分解为人均实际工资增长率与人均产量增长率之差,结果如下:

(10)⑥

首先,分析人均实际工资增长率。根据式(8),w的变化率可以表示为:

(11)

其中, 表示勞动边际产出的劳动弹性的绝对值⑦, 表示劳动边际产出的资本弹性⑧。

根据式(6)可得要素市场加成系数与弹性的关系:

φ2=(1+φ2)eLL-(1+φ1)eLK (12)⑨

其次,考虑总产出的增长率,根据式(2)、式(6)和式(7)可得:

(13)

由于 ,所以人均产出增长率可以表示为:

(14)

结合式(10)、式(11)和式(14),可得:

(15)

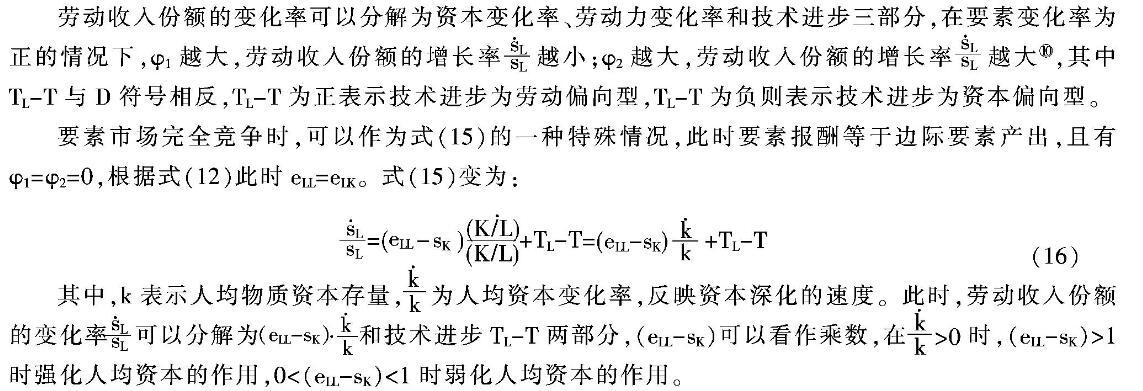

劳动收入份额的变化率可以分解为资本变化率、劳动力变化率和技术进步三部分,在要素变化率为正的情况下,φ1越大,劳动收入份额的增长率 越小;φ2越大,劳动收入份额的增长率 越大⑩,其中TL-T与D符号相反,TL-T为正表示技术进步为劳动偏向型,TL-T为负则表示技术进步为资本偏向型。

要素市场完全竞争时,可以作为式(15)的一种特殊情况,此时要素报酬等于边际要素产出,且有φ1=φ2=0,根据式(12)此时eLL=eLK。式(15)变为:

(16)

其中,k表示人均物质资本存量, 为人均资本变化率,反映资本深化的速度。此时,劳动收入份额的变化率 可以分解为 和技术进步TL-T两部分,(eLL-sK)可以看作乘数,在 时,(eLL-sK)>1时强化人均资本的作用,0<(eLL-sK)<1时弱化人均资本的作用。

4. 劳动关系的影响。劳动关系是影响要素偏向型技术进步的内在因素。劳动关系指“劳动”与“资本”的关系,并体现资本雇佣劳动过程中所产生的利益关系。[34][35]虽然数量关系模式中并没有直接体现劳动关系这一变量,但可以把劳动关系作为外生变量,考虑在不同的劳动关系类型下,劳动关系对技术进步的作用机制以及进一步对劳动收入份额产生的影响。

劳动关系可分为非合作型劳动关系与合作型劳动关系两种。非合作型劳动关系指“劳资双方缺乏足够的信任,各自利用自身的某种优势以不妥协的方式来争取各自的最大利益,从而无法通过充分的交流达成互利性妥协和稳定的劳资协议”;合作型劳动关系指“劳资双方有足够的信任,通过充分协商,达成了互利性妥协和相对稳定的劳资协议,建立了维持这种妥协和稳定的机制”[34]。劳动关系影响着企业的技术选择与要素投入。整体上看如果劳资双方是非合作型的关系,两方都希望借助自己的优势使得自身利益最大化,这时两方的利益相互冲突,所以两方很难达到平衡状态,要素收入分配必然会向在两方关系中处于强势地位的一方倾斜。相反,如果劳资双方是合作型的关系,两方可以通过协商等方法,达到互惠互利的妥协,并形成相对稳定的劳动协议,这时两方的利益相互依附,可以通过合作建立和谐的劳动关系,保证相对合理的要素收入分配。

三、实证分析

1.数据来源与指标说明。原始数据来自《中国统计年鉴》(2006—2017)、《中国国内生产总值核算历史资料1952—2004》和《劳动统计年鉴》(1995—2017)11。

劳动份额(sL)与资本份额(sK):利用收入法生产总值项目构成中的数据计算得到12。

劳动人数(L):选择各年年底的就业人数。

物质资本存量(K):利用永续盘存法计算得到。 ,其中δ为折旧率,It为固定资产投资,我们选取指标为固定资本形成总额,Pt为对应的价格指数13。基期Ko的计算与δ的选取遵照张军等[36]的说明。

人均实际工资(w):人均工资除以用1994年作为基期的CPI指数得到。

2.劳动边际产出的劳动弹性的估计。对劳动边际产出的劳动弹性进行估计时,用实际工资代替劳动的边际产出,并引入物价水平这一解释变量[13],作为衡量工资变化的指标。

首先,对人均实际工资(w)、劳动人数(L)和物价水平(P)三个变量取对数,并采用ADF方法,对Lnw、LnL和LnP三组时间序列的平稳性进行检验,检验结果如表1。

其次,检验变量间的协整关系,结果如表2。迹检验表明变量之间存在一个协整关系,因此可以利用最小二乘法建立计量方程[13]。通过计算,并不断删除在5%的水平下不显著的变量15,得到如下方程:

lnw=-1.3794lnL+5.7346lnP+11.27489

(-5.93) (19.52) (2.14)

R2=0.9611 R2=0.9571

从估计结果中可以看出来,eLL=1.3794

3.劳动收入份额变化率的分解。在实际进行计算的过程中,我们假设要素市场为完全竞争市场,分析技术进步的数值和方向对劳动收入份额变化率的影响。此时劳动收入份额的变化率为:

(16)

反映技术进步的部分TL-T可以用余量的形式通過 减去 求得。表3给出了1995—2016年将 分解后的计算结果,由于部分数值偏小,所以计算结果保留4位小数。

首先,通过 这一列数据的显示结果,可以看出来1995—2016年劳动收入份额的变化率一直偏低,且1999—2007、2010、2011和2016年的变化率为负,这成为劳动收入份额下降的原因。其次,第三列的eLL-sK在数值上都是大于0小于1的正数,而第四列 数据除2007年外都是正数,说明1995年以来资本不断深化,且对劳动收入份额产生正向影响,eLL-sK作为乘数对资本深化的作用有所抑制,但是根据绝对值来看抑制效果不大,劳动边际产出的劳动弹性eLL越大,抑制作用越小,当eLL-sK>1时资本深化对劳动收入份额增长起促进作用。第六列TL-T除1995年与2007年外都是负的,结合上文的分析可知技术进步方向偏向资本且对劳动收入份额产生负向影响。从技术进步方向对劳动收入份额变化率的贡献率来看,大体呈现先降后增的情况。

计算结果表明,除2007年外各年的人均资本积累都比前一年有所提高,所以资本深化促进劳动收入份额提升,贡献率呈先增后降的趋势,从26.66%增加到74.55%,再减少为49.20%。而技术进步除1995年及2006年外均为资本偏向性,抑制劳动收入份额增长,技术进步的贡献率呈先降后增的趋势,从73.34%降低到25.45%,再提高为50.80%。资本偏向型技术进步抑制劳动收入份额增长,劳动偏向型技术进步促进劳动收入份额增长。

我国的劳动收入份额虽然从2008年开始有所增长,但与发达国家相比仍然处于较低水平,且劳动收入份额增长率很低,甚至在选取年份的6/11为负增长。而技术的资本偏向性也体现了劳动关系中资方强而劳方弱,在技术进步的过程中,一方面,工资增长率小于技术进步的增长率,使得劳动收入份额相对下降,另一方面,技术进步偏向资本方使得要素收入分配进一步向资本方倾斜。

四、结论与启示

我们从劳动收入份额的定义出发,将劳动收入份额的变化率进行分解,构建技术进步对劳动收入份额影响的模型。在要素市场不完全竞争时,劳动收入份额的变化率可分为资本变化率、劳动力变化率与技术进步三部分,并由生产要素变化率、要素边际产出的劳动弹性、要素市场的加成系数和技术进步共同决定。要素收入份额的倾斜方向取决于生产要素市场中资本与劳动力的关系,在劳动力增长、人均资本积累提高的情况下,工资谈判能力对劳动收入份额具有正向影响,而垄断利润对劳动收入份额具有负向影响,垄断利润率提高会侵蚀分配过程中劳动的报酬份额。

在要素市场完全竞争时,劳动收入份额的变化率可分解为资本深化与技术进步两部分,劳动收入份额受到资本深化程度、劳动边际产出的劳动弹性以及技术进步的影响。这种情况下也可以更为直观地分析技术进步对劳动收入份额的作用。计算结果表明,资本偏向型技术进步抑制劳动收入份额增长,劳动偏向型技术进步促进劳动收入份额增长。1995—2016年间,除1995年及2006年两年外,中国的技术进步呈现资本偏向性,且对劳动收入份额的增长起反向作用。而资本深化除2007年外,一直对劳动收入份额起正向作用。

劳动关系通过影响要素市场的加成系数以及技术进步的数值和方向对劳动收入份额起到重要的作用。如果劳动与资本是非合作型关系,资本方强势就会提高垄断利润率,降低工人工资,而劳动力强就会利用组织以及工会的力量,减少有效劳动的支出并迫使企业提高工人实际工资,无论哪一方处于相对优势的地位,都会损害到另外一方的收入分配,难以保持长期稳定的关系。而劳动与资本如果可以保持合作型关系,资本方可以保证工人合理的工资水平,劳动方可以保证有效劳动的支出,在这种和谐的劳动关系下,既可以保证要素收入分配的合理性,也能够促进经济平衡稳定发展。

在工业4.0时代,技术进步对经济发展越来越重要,同时也带来了潜在的收入分配不均导致贫富差距扩大的可能性,这是发展中国家与发达国家共同面临的问题。推动技术进步的根本因素就是知识型与节能型人才,如何提高劳动力质量,促进劳动生产率提高,同时建立合理的劳动报酬分配机制是解决收入分配问题的关键。研究结果表明,改变技术进步的要素偏向性对提高劳动收入份额起到重要作用。此外,构建利益互相依存的合作型劳动关系可以合理调整要素收入分配,在不影响资本应得利润的同时提高劳动收入在整体收入中的比重。

注释:

①此处为劳动者报酬占全国生产总值数据计算所得,如果排除生产税净额,则劳动收入份额从2000年到2007年由57.51%下降到46.29%,2017年上升为55.36%。

②参考吕冰洋、郭庆旺(2012)的要素成本增加法以及陈宇峰等(2013)的要素法,其中增加值(Y)剔除生产税净额,即为劳动者报酬、固定资产折旧、营业盈余之和。

③公式中,K、L和t作为下角标意为对该变量求相应的导数。

④Hicks(1965)对劳动节约型技术进步的原始定义是,当 不变时,使生产要素边际产出比 的技术进步。D>0表示技术进步使资本边际产出增长速度大于劳动边际产出增长速度,D<0表示技术进步使资本边际产出增长速度小于劳动边际产出增长速度。

⑤

⑥公式中,x表示x对时间的导数。

⑦L每增加1%导致YL下降的百分比。

⑧K每增加1%导致YL上升的百分比。

⑨根据式(6)可以推导出Y=(1+φ1)YKK+(1+φ2)YLL,等式两端同时对L求导。

⑩其中 ,因为sk<1,所以sk-1<0,φ2越大, 越大。

由于2018年开始《中国统计年鉴》未再列出“地区生产总值收入法构成项目”,为了保证数据的统一性,我们计算到2016年。

我们不把生产税净额纳入GDP的直接创造。

此处为固定资产投资的价格指数。

因为lnw这一时间序列按照由大到小的取值最后一阶的滞后项在5%的水平上一直不显著,所以lnw这一时间序列的临界值为10%,其他时间序列的临界值为5%。

lnw,lnP,lnL以及它们的差分项。

参考文献:

[1]习近平在中国共产党第十九次全国代表大会上的报告[EB/OL].http://cpc.people.com.cn/n1/2017/1028/c64094-29613660-10.html.

[2]白重恩,钱震杰,武康平.中国工业部门要素分配份额决定因素研究[J].经济研究,2008,(8):16-28.

[3]罗长远,张军.经济发展中的劳动收入占比:基于中国产业数据的实证研究[J].中国社会科学,2009,(4):65-79+206.

[4]李稻葵,刘霖林,王红领.GDP中劳动份额演变的U型规律[J].经济研究,2009,44(1):70-82.

[5]王晓霞,白重恩.劳动收入份额格局及其影响因素研究进展[J].经济学动态,2014,(3):107-115.

[6]Elsby M W L,Hobijn B,Sahin,Aysegül.The Decline of the U.S.Labor Share[J].Brookings Papers on Economic Activity,2013,(2):1-63.

[7]Daron Acemoglu.Directed Technical Change[J].Review of Economic Studies,2002,69(4):781-809.

[8]Daron Acemoglu.Labor-and Capital-augmenting Technical Change[J].Journal of the European Economic Association,2003,1(1):1–37.

[9]Daron Acemoglu.Equilibrium Bias of Technology[J].Econometrica,2007,75(5):1371-1409.

[10]A.Arpaia,E.Pérez.Labour Share Dynamics in Europe:a Time-Horizon Approach[J/OL].Ecomod,2008.https://ecomod.net/sites/default/files/document-conference/ecomod2008/762.pdf.

[11]王永進,盛丹.要素积累、偏向型技术进步与劳动收入占比[J].世界经济文汇,2010,(4):33-50.

[12]陈勇,柏喆.技能偏向型技术进步、劳动者集聚效应与地区工资差距扩大[J].中国工业经济,2018,(9):79-97.

[13]黄先海,徐圣.中国劳动收入比重下降成因分析——基于劳动节约型技术进步的视角[J].经济研究,2009,44(7):34-44.

[14]王燕,陈欢.技术进步偏向、政府税收与中国劳动收入份额[J].财贸研究,2015,26(1):98-105.

[15]王林辉,赵景,李金城.劳动收入份额“U形”演变规律的新解释:要素禀赋结构与技术进步方向的视角[J].财经研究,2015,41(10):17-30.

[16]王林辉,袁礼.有偏型技术进步、产业结构变迁和中国要素收入分配格局[J].经济研究,2018,53(11):115-131.

[17]Klump R,Mcadam P,Willman A.Factor Substitution and Factor-Augmenting Technical Progress in the United States:A Normalized Supply-Side System Approach[J].Review of Economics&Statistics,2007,89(1):183-192.

[18]León-Ledesma,Miguel A,Mcadam P,Willman A.Identifying the Elasticity of Substitution with Biased Technical Change[J].American Economic Review,2010,100(4):1330-1357.

[19]姚毓春,袁礼,王林辉.中国工业部门要素收入分配格局——基于技术进步偏向性视角的分析[J].中国工业经济,2014,(8):44-56.

[20]章上峰,陆雪琴.中国劳动收入份额变动:技术偏向抑或市场扭曲[J].经济学家,2016,(9):15-24.

[21]Loukas Karabarbounis,Brent Neiman.The Global Decline of the Labor Share[J].Quarterly Journal of Economic,2014,129(1):61-103.

[22]邓明.要素价格扭曲、技术进步偏向与要素收入份额[J].劳动经济评论,2018,11(2):1-25.

[23]Francisco Alvarez-Cuadrado,Ngo Van Long,Markus Poschke.Capital-labor Substitution,Structural Change and the Labor Income Share[J].Journal of Economic Dynamics&Control,2018,(87):206-231.

[24]张莉,李捷瑜,徐现祥.国际贸易、偏向型技术进步与要素收入分配[J].经济学(季刊),2012,11(2):409-428.

[25]陈宇峰,贵斌威,陈启清.技术偏向与中国劳动收入份额的再考察[J].经济研究,2013,48(6):113-126.

[26]魏下海,董志强,黄玖立.工会是否改善劳动收入份额?——理论分析与来自中国民营企业的经验证据[J].经济研究,2013,48(8):16-28.

[27]張吉超.我国劳动收入份额的变动趋势及影响因素分析[J].经济问题探索,2016,(8):12-18.

[28]文雁兵,陆雪琴.中国劳动收入份额变动的决定机制分析——市场竞争和制度质量的双重视角[J].经济研究,2018,53(9):83-98.

[29]周明海,肖文,姚先国.企业异质性、所有制结构与劳动收入份额[J].管理世界,2010,(10):24-33.

[30]许明,刘长庚,刘一蓓.中国制造业企业要素收入分配的测算和实证研究[J].经济与管理研究,2015,36(10):62-70.

[31]Xun Zhang,Chen Wang,Guanghua Wan,Zhi Luo.Technical Progress and the Share of Labor Income[R].ADBI Working Paper,2017,(2),No.672.

[32]吕冰洋,郭庆旺.中国要素收入分配的测算[J].经济研究,2012,47(10):27-40.

[33]Diamond,Peter A.Disembodied Technical Change in a Two—Sector Model[J].The Review of Economic Studies,1965,32(2):161–168.

[34]刘凤义.劳动关系研究中的马克思主义分析框架——兼谈资本主义劳动关系的演变[J].马克思主义研究,2012,(9):50-60-159.

[35]骆桢,张衔.劳资关系对经济增长可持续性的影响分析[J].政治经济学评论,2018,9(6):120-139.

[36]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952—2000[J].经济研究,2004,(10):35-44.

责任编辑 魏亚男