双混合分数Heston模型及回望期权模拟分析

2020-04-25柴婧婧汪育兵

柴婧婧,汪育兵

(兰州财经大学统计学院,甘肃 兰州 730020)

经典B-S期权定价模型是最受欢迎的定价模型之一,并且被投资者广泛使用,但B-S模型中常数波动率和正态分布的假设与实际市场中观察到的波动率微笑和有偏并不相符。 大量的实证研究和历史数据表明,资产价格的收益呈现出长相依性,即尖峰厚尾的分布。

针对上述B-S模型的不足,后续许多学者做了相应的改进。为了更好地模拟波动微笑,一个有效的方法就是假设波动率遵循另一个随机过程,即随机波动模型。而Heston模型[1]作为金融衍生品定价中最具代表性的随机波动率模型,它假设波动服从一个均值回归平方根(CIR)过程,考虑了资产价格与波动率的相关性以及价格收益“尖峰厚尾”的分布特点,不仅能够很好地解决B-S模型中“波动率微笑”问题,而且当标的资产比较简单时,Heston模型具有半解析解。

为了更好地拟合短期期权,之后有学者得到了许多扩展模型,例如分数Heston模型[2]、混合分数Heston模型[3]、连续时间Heston模型[4]以及双Heston模型[5]等。Mehrdoust等[3-4]得到由分数布朗运动(H∈(1/2,1))驱动的分数Heston模型,与此同时证明了随机微分方程解的存在性和唯一性且分数CIR过程仍然是一个均值回归过程。进而得到由混合分数布朗运动(H∈(3/4,1))所驱动的混合分数Heston模型下方程解的存在性和唯一性,计算了美式期权的价格并做了相应的数值模拟。双Heston模型是能够表现出“波动率微笑”的简单且有用的模型之一,它比Heston模型更能够兼容真实市场。文献[5]中首先证明了双Heston模型下随机微分方程解的存在性和唯一性,其次基于3种不同的离散化方案去估计回望期权的价格,在数值上做了对比并得到验证。由此可见,对于双混合分数Heston模型的研究是有必要的。

1 预备知识

以下介绍混合分数布朗运动的定义和性质,为确保方程解的存在性和唯一性满足的局部Lipschitz条件和线性增长条件,以及相关不等式。

定义1设(Ω,F,P)是概率空间,由布朗运动和分数布朗运动线性组合后,可以得到如下的混合分数模型[4]:

定义2格朗沃尔不等式对于满足一定积分方程或微分方程的函数,有相应的积分方程或微分方程不等式,可被用来证明初值问题解的唯一性[4]。设连续函数u,υ:[0,T]→[0,)且M>0,满足

则有

定义3局部Lipschitz条件:存在常数C1且C1>0,满足[6]

定义4线性增长条件:存在常数C2且C2>0,满足[6]

|f(t,x,y,z)|+|g(t,x,y,z)|+|h(t,x,y,z)|≤

C2(1+|x|+|y|+|z|),

其中:(t,x,y,z)∈[0,T]×Rd×Rd×Rd。

2 双混合分数Heston模型下方程解的存在性和唯一性

Heston模型的引入,使得市场的波动是随机的且具有比正态分布更厚的尾部,相比恒定波动表现出更大的灵活度,然而实证研究和历史数据表明对于到期日较短的期权来说,其并不能够很好地拟合波动率微笑。因此,研究用带有两因子波动的双混合分数Heston模型来更好地模拟波动率微笑,从而得到双混合分数Heston模型下解的存在性和唯一性。

2.1 金融市场的基本假设

在风险中性假设下,双混合分数Heston模型的资产价格遵循如下:

2.2 方程解的存在性和唯一性

尽管Heston模型比经典B-S模型更适应真实市场,但是它没有长相依性,这一部分用混合分数布朗运动过程代替布朗运动过程并且表明方程有唯一解。

定理1假设T>0,系数f、g、h满足局部Lipschitz条件和线性增长条件,随机微分方程

证明首先,证明方程解的唯一性。假设S1(t,ω)和S2(t,ω)是满足方程的2个解且S1(0,ω)=z1,S2(0,ω)=z2,因此有

令

D=4E[|z1-z2|2],

F=4C(t+α2+2β2·2Ht2H-1),

由定义2有

成立。因此方程解的唯一性证毕。

类似于得到唯一性的计算,有

k≥0,t∈[0,T]

以下用局部Lipschitz条件和线性增长条件来验证波动率方程解的存在性和唯一性。波动方程满足均值回复混合CIR过程

证明过程的思想类似定理1的证明,故不做详细证明。

3 回望期权的模拟分析

回望期权是一种强路径依赖型期权,它的收益依赖于资产价格在整个期权有效期内的最大值或最小值。回望期权和普通期权一样,也可以分为看涨期权和看跌期权,到期日的敲定价格分为固定和浮动2种方式。故存在4类回望期权:固定执行价格的回望看涨期权、固定执行价格的回望看跌期权、浮动执行价格的回望看涨期权和浮动执行价格的回望看跌期权。4类回望期权到期日的收益如下:

3.1 欧拉离散化

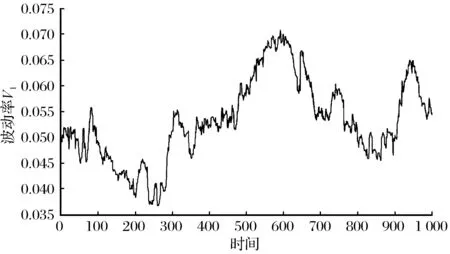

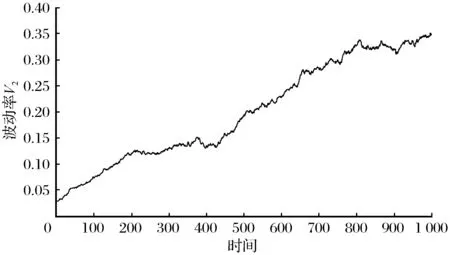

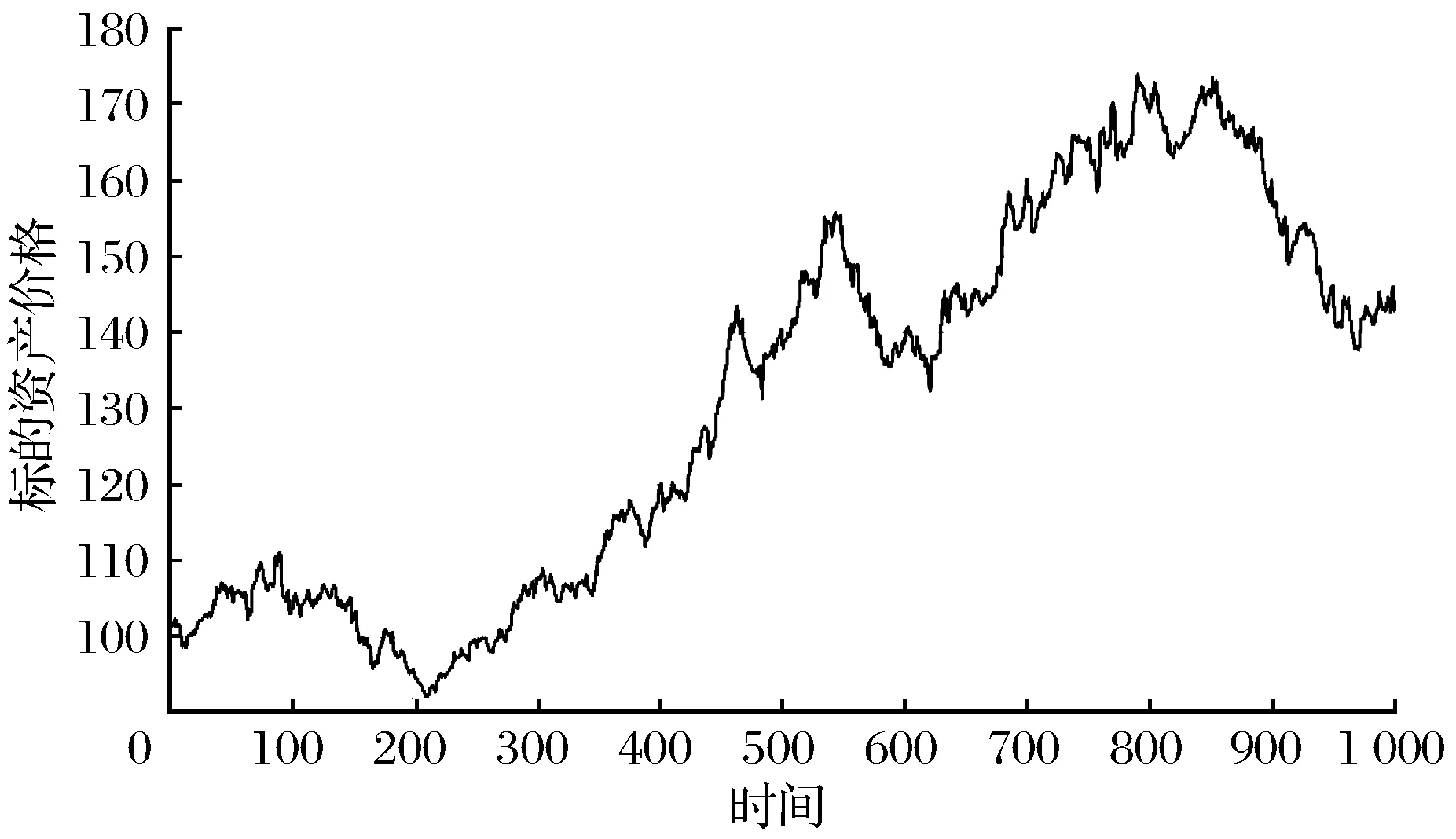

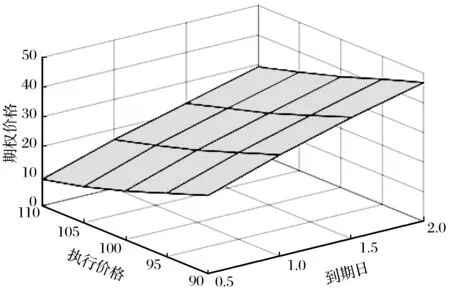

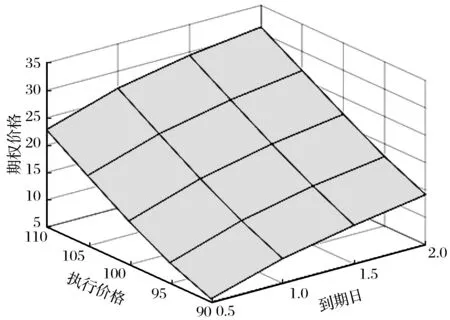

假设到期日T>0,在时间区间[0,T]上模拟双混合分数Heston模型满足的随机微分方程,给定离散0=t1 对上式用欧拉离散化,得到 同理可对资产价格过程离散,积分形式为 对上式用欧拉离散化,得到 为了更准确刻画标的价格变化,用蒙特卡洛模拟法分别对双混合分数Heston模型下波动率V1、波动率V2和股票价格路径进行模拟,得到的结果如图1~图3所示。 由图1、图2中波动率的模拟结果可以看出,双混合分数Heston模型下波动率V1和波动率V2的变化趋势不同,因此对股票价格过程的影响也不同。同样可以看出波动率V1的波动幅度在0.03~0.07,波动率V2的波动幅度在0~0.35,即波动幅度均在一个较为稳定的范围内,且由图3标的资产价格模拟结果看出,股票价格的模拟走势在90~180之间上下摆动,是相对稳定的。 图1 波动率V1变化路径模拟结果Fig.1 Volatility V1 change path simulation results 图2 波动率V2变化路径模拟结果Fig.2 Volatility V2 change path simulation results 图3 股票价格变化路径模拟结果Fig.3 Stock price change path simulation results 很明显,参数K和T对具有固定执行价格的回望看涨期权和回望看跌期权有一定的影响,如图4和图5所示。 从图4中可以看出,固定到期日T为0.5时,当执行价格K为110时,期权价格接近10;当执行价格K为90时,期权价格接近20,很明显随着执行价格越来越小,期权的价格越来越大。 保持执行价格K不变,当到期日T为0.5时,期权价格近似为20;当到期日T为2时,期权价格近似为46,故随着到期日T越来越大,期权价格也越来越大。 图4 固定执行价格的回望看涨期权价格Fig.4 Retrospect call option price of fixed exercise price 从图5中同样可得,固定到期日T为0.5,当执行价格K为110时,期权价格接近23;当执行价格K为90时,期权价格接近5,很明显固定到期日随着执行价格越来越小,期权的价格也越来越小。保持执行价格K不变,当到期日T为0.5时,期权价格近似为5;当到期日T为2时,期权价格近似为15,故执行价格不变时,随着到期日T越来越大,期权价格也越来越大。 图5 固定执行价格的回望看跌期权价格Fig.5 Retrospect put option price of fixed exercise price 利用混合分数布朗运动的性质,首先建立了双混合分数Heston模型,得到该模型下随机微分方程解的存在性和唯一性;其次通过离散化并用蒙特卡洛模拟法对波动过程和股价过程进行模拟,由模拟分析可知,双混合分数Heston模型更适合拟合短期期权。

3.2 模拟分析

4 结语