2020中国大数据产业发展新机遇

2020-04-24杨梽永

杨梽永

从已发布的各类规划和行动计划来看,政府数据治理和监管类应用是政府大数据的建设重点。预计2020年,各级政府在年度财政预算有限的情况下,仍将优先支持这些领域的系统和平台建设。

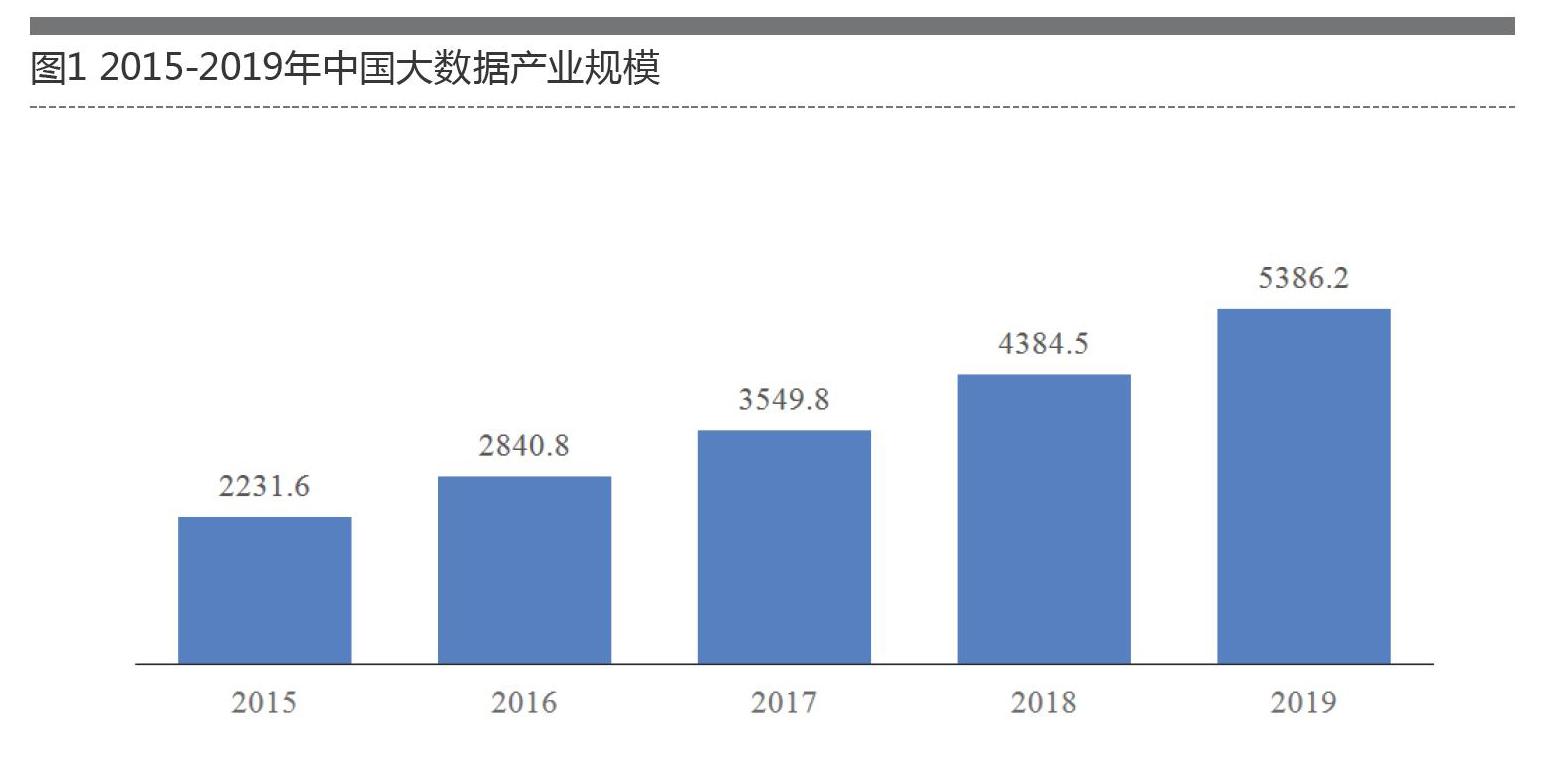

从2008年大数据概念提出以来,经过10余年的快速发展,大数据存储、安全、分析和可视化等技术日益成熟,大数据在互联网和各传统行业的应用也日益广泛而深入,涌现出诸如网络精准营销、共享经济、服务型制造、个性化制造、辅助诊疗、数字征信和数字风控等业务场景。“大数据”已经由网红词汇和投资热点转变为切实推动经济社会转型发展的新技术、新模式和新业态。赛迪顾问分析显示,中国大数据产业规模从2015年的2231.6亿元增长至2019年的5386.2亿元,年复合增长率达24.6%(图1)。

2019年“数字中国”战略加速落地,各级地方政府大力推动“数字城市”建设,高度强调数字政府、数字经济和数字社会的协同发展,扎实应用数字技术落地“善政”“惠民”和“兴业”举措。

大数据作为“数字城市”建设中的支撑性技术,不仅助力了数字产业化的发展,而且同步带动了产业数字化的转型,迎来了新一轮发展机遇。

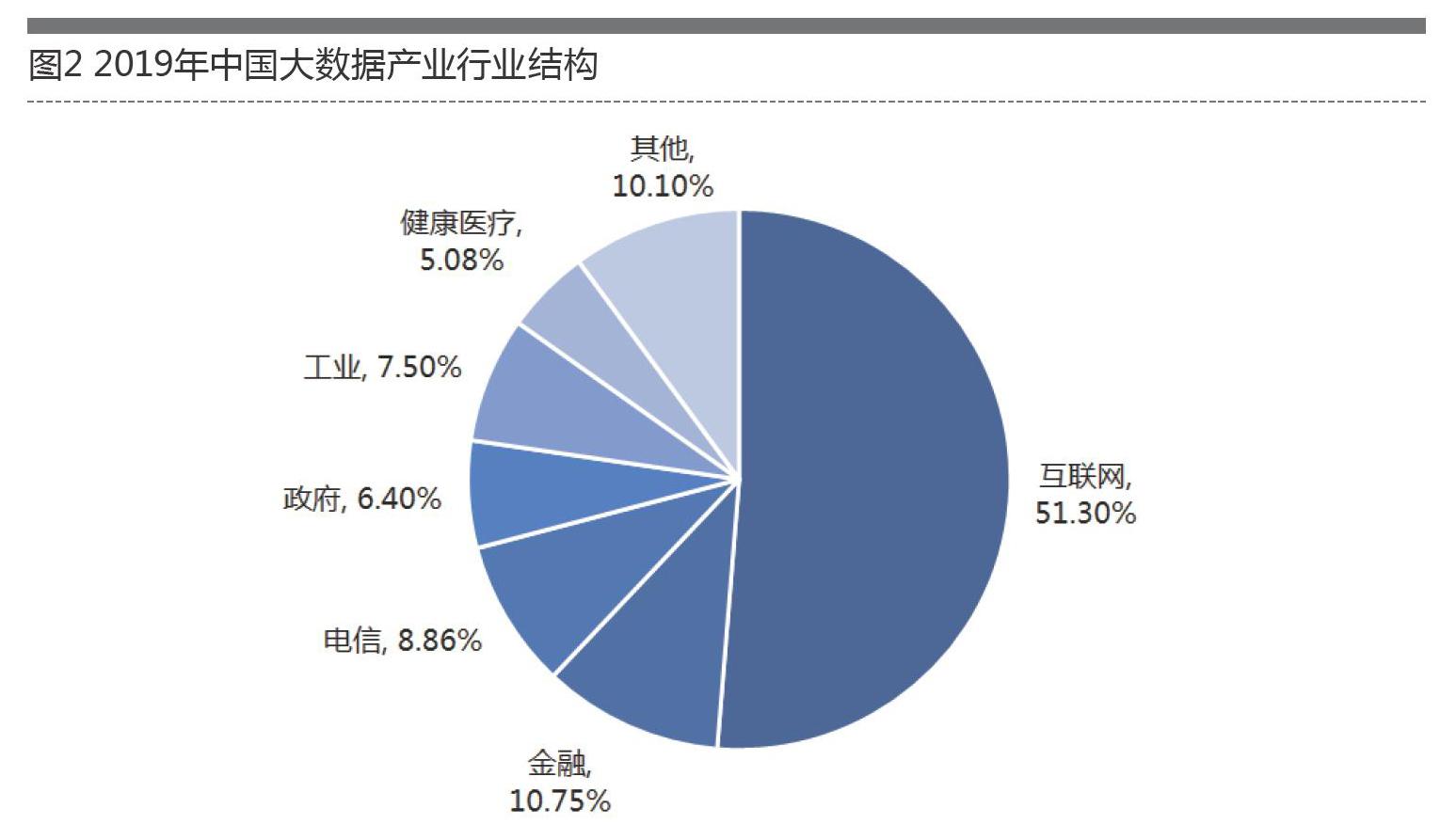

赛迪顾问研究显示,从行业结构来看(图2),2019年互联网、政府、电信和金融四大行业的大数据应用持续火热,合计占比将近80%;工业大数据未来增长潜力大,已形成部分明星应用场景,但市场仍需持续培育;健康医疗大数据仍处于科研和技术研发阶段,市场化尚不成熟。

“数据资源整合”和“垂直化”成为互联网大数据应用机遇所在

从2019年开始,移动互联网逐步进入存量流量竞争阶段。Questmobile的统计数据显示,截至2019年11月,移动互联网月活用户数达11.35亿,用户流量池基本饱和,用户规模同比增速仅为0.7%。

与此同时,企业获客成本持续升高、流量价格高企、叠加经济下行、广告主预算下降,以网络广告为代表的互联网大数据应用逐步进入“精细化深度运营”阶段。

一方面,百度、阿里、腾讯和字节跳动(BATT)垄断了绝大多数头部流量,“马太效应”日益显著。在此背景下,凭借新平台构筑流量和数据,进而寻求变现的传统模式已不再可行;除了与头部企业开展数据合作提供服务以外,立足于特定垂直领域,“打造专用应用并提供服务”成为了构筑独有流量并落地变现的可行方式,但难度仍旧较大。

另一方面,网络广告企业开始围绕“线上数据+线下(实体场所)数据”和“大数据+小数据(专业Panel库调研)”开展数据资源整合。比如,整合线下汽车4S店、机场航站楼、超市、零售小店等线下精准场景数据,在此基础上叠加线上数据,有助于开展更为精准的营销投放,提升转化率;再比如,结合线下Panel库的小规模受众调研,验证并优化规模化的线上推广策略,同样提升了转化率。未来短期内,网络广告仍将是互联网大数据应用中最成熟的场景,相关企业在积极拥抱人工智能和云计算等新兴技术的同时,拓展落地上述两方面的“精细化运营”策略,将成为该细分领域的机遇所在。

“监管类应用”和“数据治理”成为政府大数据建设重点

政府大数据与各级地方政府倡导建设的数字政府和数字社会紧密相关,用以提升政府执政效率,构建良好的城市营商环境。从已发布的各类规划和行动计划来看,政府数据治理和监管类应用是政府大数据的建设重点。预计2020年,各级政府在年度财政预算有限的情况下,仍将优先支持这些领域系统和平台建设。

在数据治理方面,政府的基础数据库、主题数据库、数据中台、大数据平台和数字资产管理,以及与此相关的电子政务内外网、政务云将持续推进。

在监管类应用方面,与社会治理相关的城市数字平台(城市大脑)、数字交通、数字信用体系、社会治安防控、平安城市、应急管理系统建设是热点,用以全方位提升政府的社会治理能力和市场监管水平。

如何依托上述两大类业务,落地各级政府部门之间的业务协同和创新,破除“重建设、轻应用”的传统意识,在健全数据基础设施(数据中心和网络设施等)的同时,结合政府具体业务场景,探索拓展数据服务和应用是政府大数据的机遇所在。

“数据融合”和“生态建设”成为电信大数据的主要发展方向

随着人口红利的消失,运营商持续面对提速降费的业务压力,如何压缩成本,加速创新,在“存量用户市场”上开展竞争成为关键问题。

三大运营商从2010年便开始布局大数据平台建设和应用,10余年来积累了豐富的大数据技术经验和海量数据资源。未来,各运营商将从两方面持续推动业务创新和转型。

一方面是遵循电信运营商业务集中化的大趋势,整合优化运营商两级大数据平台架构,通过技术手段兼顾集团层面对大数据平台的一致性需求和地方层面对大数据平台的个性化需求。与此同时,持续落地B-O-M三域数据融合,创新数据应用场景,鼓励以数据驱动管理和服务。

另一方面是大幅拓展异业合作,瞄准国内政企市场,将自身的大数据能力、云服务能力、网络能力拓展延伸,凝聚一批合作伙伴,探索建设以运营商为核心的覆盖终端设备、网络和数据服务的新生态,为新型智慧城市建设和数字城市建设,以及企业数字化转型创造有利条件。

“风险管控”和“跨界合作”成为金融大数据的核心应用场景

金融大数据作为金融科技领域的核心力量,持续为各类金融业务的效率提升和决策辅助提供支撑。

随着中国“一委一行两会”的金融监管新格局形成,意在治乱象,防范化解金融风险的“严监管”将成为常态。据不完全统计,2019年,证监会及地方证监局已开出292张罚单;2019年,银保监会及各地银保监局、分局共开出罚单超过4500张。2020年,风险管控和跨界合作将是金融大数据的两大应用主题。

在风险管控方面,从三个子领域着手,具体包含利用数字技术开展多维度企业信用和个人信用评价,降低信用风险;优化资产评估和定价,以及上市公司估值,降低市场风险;落地打击非法集资、内幕交易和市场违规操作,以及洞察金融欺诈等应用,降低操作风险。

在跨界合作方面,金融数据的广泛渗透性使其覆盖了大量交叉应用场景,金融数据被大量应用于企业供应链管理、商业行为分析,以及社会信用体系建设等领域,持续释放金融数据价值。

大型和特色企业的小场景应用成为工业大数据的应用主线

工业大数据是对IT和OT技术的有机融合,是传统人工操作经验的高效固化方式,也是智能制造的重要支撑。工业大数据的本质是工业企业用于降低企业运营成本、提升效益的信息工具。

近年来,随着工业企业数据意识的上升,离散型制造业、流程型制造业和电力行业等相对成熟的大数据应用场景持续增多。

2020年,行业内的龙头企业或特色工业企业仍将是工业大数据的应用主体,大数据服务供应商倾向于从上述企业切入,而后向中小企业横向拓展。工业企业客户通常围绕降低成本和优化工艺等业务痛点环节开展数据服务,付费意愿较强,可以接受数据分析没有明确结论的执行结果。

未来短期内,工艺质量优化(包括过程符合评价、工艺参数调整等)、预测性维护、个性化定制、能耗管理等场景的需求将持续走高。从行业来看,离散型行业由于时间序列相对一致,分析难度小,其应用短期内仍将显著多于流程型行业。

此外,多数工业企业对落地工业互联网相对谨慎,大中型企业会出于数据需求的考虑,逐步从应用端切入工业企业主数据流程梳理和数据治理环节,探索搭建数据管理平台。

因此,2020年,工业大数据企业的业务机遇仍旧是围绕典型行业客户,持续丰富并积累数据服务经验,适度开展大数据平台和数据治理工作。

健康医疗大数据商业化模式不清晰,信息化建设仍是发展主旋律

健康医疗大数据的商业模式不清晰,尚缺少规模化落地应用。一方面,輔助诊疗、基因检测、健康管理等应用场景大都停留在实验室和科研阶段,商业化变现模式不清晰,应用难以落地。另一方面,健康医疗大数据自身的问题限制了产业的发展,数据标准滞后、高质量数据少、数据权属不清晰、数据安全等根本问题均亟待解决。

未来短期内,随着国家健康医疗大数据五大中心建成并投入使用,临床信息系统(CIS)、广义电子病历建设和评级、医疗云和医疗SaaS服务、医疗影像分析、医疗文本处理等应用将成为发展重点,市场规模将持续扩大。而诸如辅助诊疗、健康管理、医药研发等数据分析服务值得中远期持续关注。