河南省财政收入和生产总值的增长关系研究

2020-04-23拜龙宇

拜龙宇

(河南财经政法大学 河南 郑州 450000)

河南省作为中部经济发展的核心,在多年的发展过程中形成了庞大的经济体量,分析河南省财政收入与河南省生产总值增长的相互作用关系研究,对于河南省经济和社会发展都具有非常重要的影响。

一、河南省财政收入与生产总值概述

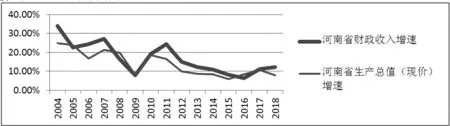

2004年以来,河南省财政收入保持了明显的持续增长,受不同年度财税政策的影响出现了一些波动,但总体增长水平仍然较高。2004-2018年,河南省可比价格生产总值增长速度呈缓慢下降趋势,但是与全国平均水平相比,河南省生产总值增长速度高于全国平均水平。从2004-2018年 河南省生产总值增速和财政收入增速比较(图1)来看,税收收入增长和生产总值增长趋势并不保持一致。在大多数年份,税收收入的增长速度快于生产总值。此外,2004年的财政收入增长率和经济增长率是近年来最高的,由于2008年的全球经济危机,对中国经济产生了影响,河南省经济发展速度减缓,在2009年达到了低谷。

图1 2004-2018年河南省生产总值和财政收入增长速度的情况

总体而言,河南省财政收入与生产总值增长的变化趋势基本一致。在经济持续增长的同时,地区生产总值也将继续增长,财政收入总体水平也将继续上升,经济增长开始放缓时,生产总值增长也将放缓,财政收入增长也将放缓。总的来说,两者变化趋势有相似之处。

二、弹性指标分析

河南省财政收入随着地区生产总值的增长而增加,财政收入占生产总值的比重保持在10% 左右的水平,比重由2004年的9.2% 提高到2018年的12.23%。一般来说,经济发展水平和发展阶段越高,财政收入占地区生产总值的比例就越高。当市场经济相对成熟,管理体制和税收结构相对稳定时,财政收入占国内生产总值的比例就会相对稳定,发达国家和地区基本保持在40% 以上。从这个角度来看,目前河南财政收入占生产总值的比重是比较合理的。随着经济水平的不断提高和政府再分配制度的不断完善,河南省财政收入占生产总值的比重在合理区间内仍由很大提升空间。

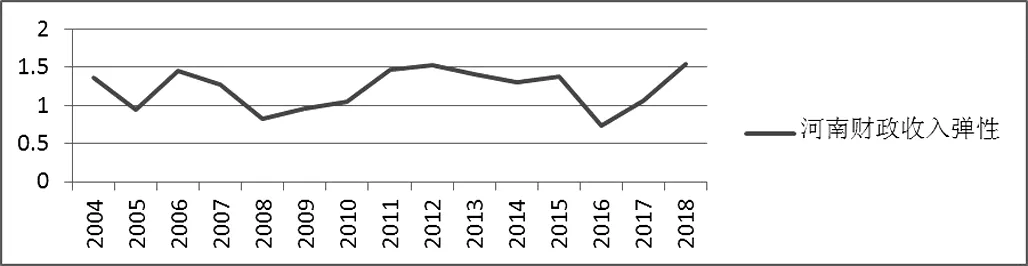

图 2 2004-2018 年河南省财政收入弹性

财政收入弹性指数主要用于分析财政收入与生产总值之间的协调程度。图2反映了河南省2004年至2018年的财政收入弹性。在这15年中,河南省财政收入弹性范围为0.741-1.547。就河南省而言,除2008年和2016年外,河南省财政收入弹性基本大于1,这意味着河南省财政收入增长速度高于地区生产总值增长速度,即当河南省 GDP 增长速度为1% 时,财政收入增长速度大于1%,说明河南省财政收入不仅总量增长,而且财政收入增长速度高于区域 GDP 增长速度。河南省财政收入水平的提高,可以更好地实现政府职能,更好地发展区域社会经济。

三、河南省财政收入与生产总值增长关系实证研究

(一)计量经济模型

本文建立河南省财政收入与生产总值增长关系实证模型为:Yi=β1+β2Xi+μi(1),其中Yi表示河南省第i年的财政收入(单位:亿元);Xi表示河南省第i年的经济增长(单位:亿元);β1表示截距项;β2表示线性趋势项的系数;μi表示随机扰动项。本文中财政收入和经济增长分别用FI与GDP表示。研究的时间跨度为:2004-2018年的河南省财政收入与河南省地区生产总值数据。本文数据均源自《河南省统计年鉴》。

(二)回归分析

通过Pearson相关性分析,河南省财政收入和GDP总量之间存在很强的正相关性。为获得财政收入对GDP的弹性,设立模型如下:LnY = η+δLnX +ε(2),然后对模型的检验与处理。采用最小二乘法估计上述模型,可得回归方程(1)如下:

检验结果为:R2=0.99523,方程的拟合度高。回归系数的显著性检验:t值为52.08759大于2.2622的临界值;回归方程的显著性检验F值为2713.1174大于4.96的临界值。说明该模型拟合优度较高,整体效果的F检验通过,其解释变量Z的t检验均较为显著。现实意义表明河南省生产总值每增加1亿元,财政收入可增长1291.5万元。对原始数据取自然对数,可得回归方程(2)为:

检验结果为:R2=0.99758,同样方程的拟合度高。Ln X的t值为73.303498,F值为5373.402。方程(2)可见,河南省财政收入与总产值增长之间存在正相关关系,河南省生产总值每增加1%,财政收入增加约1.176%,进一步说明了河南省财政收入增长弹性大于1,即财政收入增长速度高于河南省生产总值增长速度。

(三)单位根分析

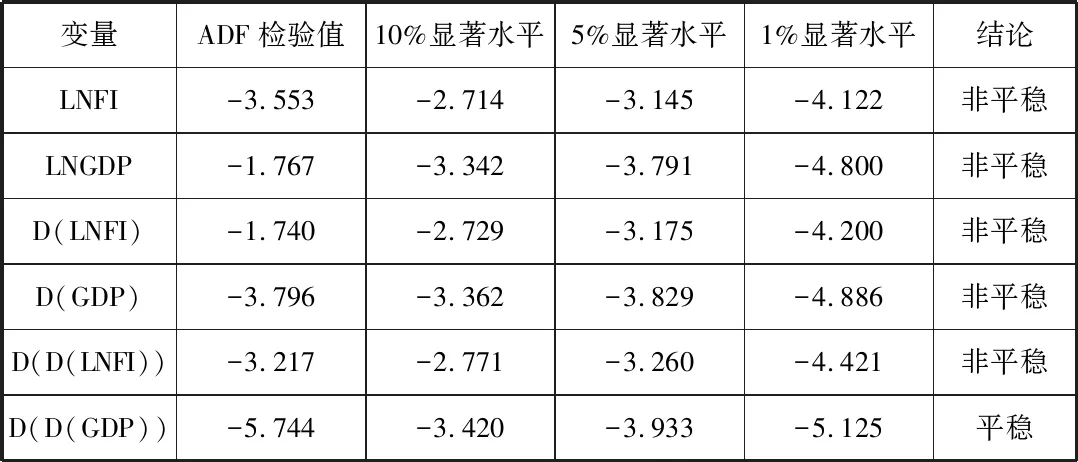

通过计量经济软件 EVIEWS7对两个指标进行平稳性检验,可以得到河南省财政收入与生产总值构成的时间序列均为非平稳的。为了消除Y与X序列的异差方,对实证模型两边同时取自然对数(LN),并用ADF检验分别对序列LNY(财政收入LNFI)和LNX(GDP LNGDP)进行平稳性检验。从表1可以看出,Ln(FI)原序列和一、二阶差分序列的 ADF 根检验值分别为-3.553 和-1.740,-3.217,都大于显著水平 1%、5%下的临界值,故 Ln(FI)的原序列和一阶、二阶差分序列都是在显著水平 5%下不显著,故为非平稳。Ln(GDP)原序列和一阶差分序列的 ADF 根检验值分别为-1.767和-3.796,都大于显著水平 1%、5%的检验临界值,故 Ln(GDP)的原序列和一阶差分序列都是在显著水平 5%下不显著,都是非平稳的,但在二阶差分后D(D(LNGDP))的 ADF 根检验值为-5.744小于显著水平1%、5%下的检验临界值,故 Ln(GDP)序列的二阶差分序列在显著水平 5%下是显著,即平稳的。

表1 时间序列ADF单位根检验结果

由于时间序列存在单位根,而且一阶差分和二阶差分皆不平稳,然而只有必须满足所有检验序列均服从同阶单整,才可以构造VAR模型,做协整检验以及判断模型内部变量间是否存在协整关系,也就是说,河南省生产总值的前期变化不能有效地解释财政收入的变化,故河南省财政收入和生产总值增速之间存在伪回归现象。

四、河南省财政收入与生产总值增长关系伪回归分析

(一)生产总值的增速和财政收入的增速并不存在直接的、量的对应关系

一般来说地区生产总值增长是财政收入增长的基础,但影响财政收入增长的最重要因素是相应税基的增长。当经济增长时,生产总值增长更快,与地区生产总值呈现显著正相关的销售税或营业税税基通常增长更快,如增值税、消费税、城建税、资源税等;当经济衰退时,地区生产总值增长放缓,这些税收的税基通常减缓。此外,一些税种与地区生产总值有一定的相关性,但相关程度相对较小。例如,企业所得税与经济发展质量密切相关,但企业所得税的增长率与地区生产总值增长率的相关程度很小;财产税、行为税等税种会很大程度影响财政收入,但与地区生产总值的相关程度不明显。当反映主要财政收入增长率的经济指标增长率高于国内生产总值增长率所采用的经济指标时,财政收入增长率将高于地区生产总值增长率。

(二)生产总值的增长结构与财政收入的来源结构并不直接对应

地区生产总值由三大产业增加值构成,生产总值增长速度是三大产业的平均增长速度,河南省作为一个农业大省,第一产业的比重仍然较大,但是我国取消了农业税,从而导致河南省财政收入主要来源于第二和第三产业,来源于第一产业的税收比重较小。河南省生产总值增长结构和财政收入来源结构的差异造成了财政收入的增长与生产总值的增长并不直接对应。

(三)财政政策调整会对财政收入产生直接影响

财政政策的调整、税收的征收和税收的暂停,将直接导致财政收入来源和基准的变化,并将对财政收入产生直接影响,但这种变化与国内生产总值的增减无关。

综上所述,河南财政收入占生产总值的比重是比较合理的,随着经济水平的不断提高和政府再分配制度的不断完善,河南省财政收入占生产总值的比重在合理区间内仍由很大提升空间。其次河南省财政收入和生产总值的增长率受到多种因素共同作用的结果,河南省财政收入增长与地区生产总值增长之间没有直接的定量关系。由于政府宏观政策的灵活性,这两种变化之间的关系在短期内并不完全一致,它们之间的差异受多种因素的影响,呈现不同的变化趋势。