2020年上半年德国陆上风电新增装机591MW

2020-04-19夏云峰

夏云峰

日前,咨询机构Deutsche Wind Guard发布的最新版《德国陆上风能开发现状》(Status of Onshore Wind Energy Development in Germany)报告显示,2020年上半年,德国陆上风电新增装机容量为591MW,明显好于2019年的同期水平。

整体情况

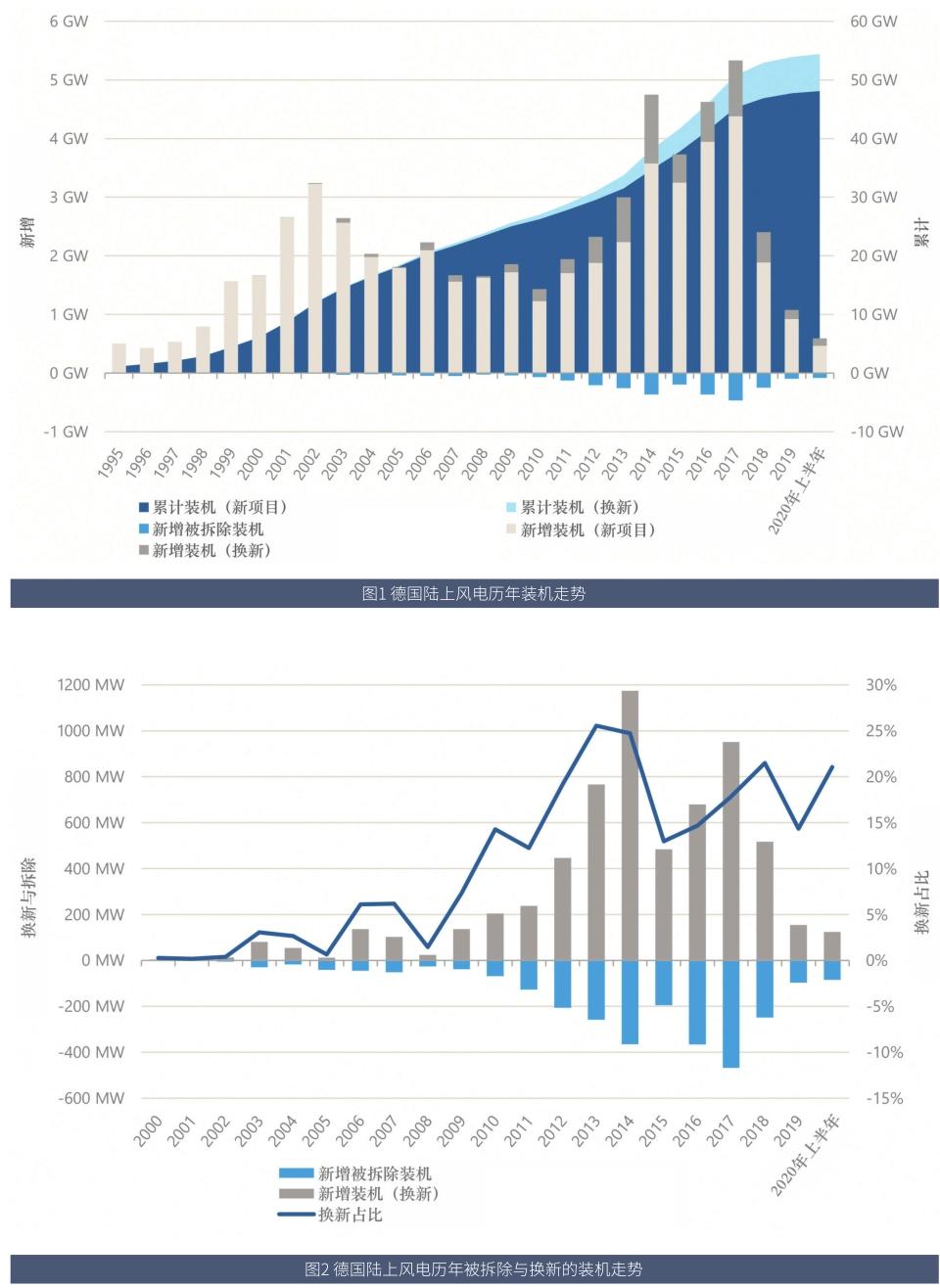

1―6月,德国境内新安装了178台陆上风电机组,总装机容量为591MW,虽然维持在较低水平上,但仍是上一年同期规模的两倍左右。期间有88台机组(84MW)被拆除,导致净新增的机组数量只有90台,对应的装机容量为507MW。

截至6月30日,德国共计安装了29546台陆上风电机组,累计装机容量达到54418MW,同比增长1%。

老旧机组退役时,并非都能用新型机组进行替代。在这种情况下,一部分无法满足技术或者经济性要求的退役机组将被直接拆除,而不会再安装新的机组。

根据德国《可再生能源法》(EEG)的规定,2000年及之前投运的陆上风电机组所享受的固定电价政策将于2020年到期,这会大大加剧老旧机组所面对的经济性压力。因此,2021年,由于经济性原因而被拆除的机组预计将明显增多。

在2020年上半年新安装的机组中,有40台(124MW)用于替换老旧机组。这部分装机在全部新增装机中所占的比重高于2019年的水平,但涉及的机组台数等绝对数值(absolute figure)却有所减小。

相较于老旧机组,拥有更大风轮直径的新型机组通常更加大型化,占用的空间也更多。由此,在换新改造的项目中,只需很少的新型机组即可替代大量的小型、低功率老旧机组,但发电量往往却更高。

机组配置

与2019年相比,2020年上半年新安装机组的性能指标变化不大:平均单机容量超过3.3MW,与上一年基本持平;平均风轮直径为121m,比2019年增加1%;平均轮毂高度为137m,较上一年提高3%;平均叶尖高度为197m,比2019年上升2%。

由于风轮直径的增大,1―6月新安装机组的平均比功率降至294W/m2,比2019年降低3%。

地域分布

2020年上半年,除柏林、汉堡、不来梅三个州级市以外,德国所有州都新增了陆上风电装机。其中,北莱茵-威斯特法伦州的占比最高,接近1/5,位居第二和第三位的是勃兰登堡州、下萨克森州。

在德国所有已安装陆上风电机组的地域分布图上,呈现出一条清晰的南北分界线。由于风能资源条件普遍较差,即使获得了更大的补贴力度,德国南部地区的陆上风电累计装机容量仅占全国的15%,远低于北部地区的41%,以及中部地区的近44%。

发电量与电价

根据输电系统运营商(TSO)的预测数据,2020年1―6月德国陆上风电共发电65TWh,比2019年同期增长13%。其中,由于风况条件有利,2月的发电量占前6个月总发电量的近30%。

受从春季开始爆发的新冠肺炎疫情影响,1―5月德国陆上风电的平均市场电价整体呈下降之势,并曾一度跌破0.01欧元/千瓦时(约合人民币0.08元/千瓦时)。虽然此后这一趋势得到逆转,但1―6月德国陆上风电的成交量加权平均市场电价(volume-weighted average market value)仍低至0.019欧元/千瓦时,比2019年的年度平均值下降约40%。

招投标情况

与此前的情形类似,今年1―6月德国组织的三轮陆上风电招标同样出现了认购不足的问题,招标规模合计2026MW,中标容量只有1138MW。

值得注意的是,在第二轮招标中,尽管参与度不高,但由于电网扩展区域(grid expansion area)的容许装机容量已经达到上限,一些与之相关的投标未能中标。

在前三轮招标中,最高的许可电价为0.062欧元/千瓦时。

從中标容量的地域分布来看,石勒苏益格-荷尔斯泰因与北莱茵-威斯特法伦两个州的占比均超过20%,勃兰登堡州、下萨克森州所占比重分别为15%、10%。

莱茵兰-普法尔茨州、图林根州、萨克森-安哈尔特州的占比均在6%~7%。除梅克伦堡-前波美拉尼亚州以外,中标容量低于50MW的州主要集中在德国中部地区(黑森、萨克森)以及南部地区(巴登-符腾堡、巴伐利亚)。2020年上半年,没有来自萨尔兰州和三个州级市(柏林、汉堡、不莱梅)的陆上风电项目参与招标。