以权益检验为核心的信贷风控技术应用

2020-04-17刘纪录

刘纪录

摘 要:以权益检验为核心的信贷风控技术是一个完整的风控链条,技术工具运用、制度建设、客户经理及风险经理平行调查、财务数据审查会、审贷会等以权益检验为核心的信贷风控技术,针对性的加强信贷风险管控,把不良贷款率控制在合理水平,降低信贷风险发生概率,减少信贷风险给银行带来的损失,从而实现银行收益的改善,提升银行的核心竞争力。

关键词:权益检验 信贷风控 应用

中图分类号:F830.5 文献标识码:A 文章编号:2096-0298(2020)02(a)--02

当前商业银行的信贷风险管理过程中,并不缺少各种风险量化模型和分析手段,真正缺少的是如何处理各种不对称信息的办法。“以权益检验为核心的信贷风控技术”的应用不在于根据企业提供的财务数据分析信贷风险的大小,而在于通过逻辑检验验证企业所提供的财务数据的合理性和正确性,辨别财务数据的真伪,通过交叉检验还原企业真实财务数据,从源头上消除授信企业财务数据造假导致的信贷风险。

1 权益检验法的构建要素

以权益检验为核心的信贷风控技术是一个完整的风控链条,主要包括三部分内容:人才建设,客户经理队伍及风控经理队伍的建设;技术工具运用,主要是分析判断表;制度建设,客户经理及风险经理平行调查、财务数据审查会、审贷会等。

1.1 高素质的人才队伍是权益检验法有效运行的前提

权益检验法有效运行的前提是客户经理掌握分析判断表的调查技术,具备一定的分析判断能力和逻辑思维能力,同时通过不断解决新问题,日益完善分析判断表和信贷调查技术。

1.2 严谨的分析判断表是风控技术的核心

分析判断表注重财务数据的真实性和逻辑性,在权益检验的基础上,通过综合考虑企业软信息、行业状况、生产经营状况、担保情况等对企业的真实情况做出正确判断。

1.3 健全的制度是风控技术有效运行的保障

客户经理根据企业提供材料填写贷前调查表,根据企业所处行业确定重点调查方向。客户经理将收集的企业资料及贷前审查表报送授信中心,由风控经理进行审核,审核通过后客户经理与风险经理同时对企业进行现场尽调,客户经理填写分析判断表并报送财务数据审查小组,然后召开财务数据审查会,通过财务数据审查会后报送分行审贷会,再由相关责任人签字;审查、技术、制度相辅相成,互相促进,构成一套完整的信贷风控体系。

2 权益检验法与传统调查方式的不同

2.1 增加风控经理现场实地考察企业环节

风控经理对拟授信企业进行实地考察,现场核实企业的银行流水、出入库单、应收账款、收入成本费用等数据,将财务信息进行收集、整理、分析。风控经理归属银行授信中心垂直管理,目的是降低操作风险。

2.2 增设银行财务数据审查小组

在银行审贷会召开前需召开财务数据审查会。财务数据审查会由授信中心组织召开,成员组成为授信中心负责人、风控经理及业务部相关人员组成。财务数据审查会只对分析判断表进行审查,审查标准为企业财务数据的真实性和逻辑性,并不对业务做出审批。

2.3 多维立体交叉检验

以权益检验为核心的信贷风控技术,通过人、技术、制度的相互支持与促进,既可以多维、立体评价授信企业,又能减少信贷审查的盲点,解决传统信贷风控技术单一、难以从多角度立体判断授信企业的难点。

3 权益检验法核心技术

3.1 分析判断表

以权益检验为核心的信贷风控技术的关键点是分析判断表。分析判断表是一套尽职调查工具,其精髓是眼见为实、逻辑检验和交叉检验。通过这套工具对企业相关财务信息进行检验分析,获取相对真实的财务数据,从而对企业财务状况做出准确判断。

分析判断表内容包括企业基本信息、软信息、财务信息、信用信息、经营情况等,核心为财务数据的逻辑检验,即多种不同方法的交叉检验,通过科目调查方法指导与灵活应用,要素间勾稽关系检验,给客户经理建立一个清晰的调查思路,还原企业相对真实的财务数据,客观真实反映企业现状,使客户经理以财务数据为基础进行分析判断。

分析判断表特点是讲究真实性、逻辑性、全面性、技巧性,取数真实是立表之本,在分析过程中,不是囫囵吞枣,而是将从现场带回的大量數据进行加工、提炼,将有效数据整理后进行前后校验,对发现校验冲突的地方再次调查取数,反复校验,从而高度还原企业真实情况。分析判断表通过一种量化或者检验呈现的方式,使客户经理更愿意客观判断、分析总结,发现行业规律。

分析判断表是一种大数据的思维,内含小检验和大检验,每种检验都有不同的要求。

3.2 小检验

小检验是指对于每个财务项目进行多种非关联方法的交叉检验,以营业收入为例,核实方法包括以下内容。

(1)确认企业生产的关键工序,通过现场计时清点产品加工数量,同时了解该工序工人每天的工作时间、每月的工作时间,计算月产量,清点该工序设备数量,核算整体产能;

(2)核查企业水费、电费、汽费单据,根据单位产能用水用电量确定公司的整体产能;

(3)根据工资表确定企业人数和工资支出,同时依据企业绩效或提成比例,核定总收入;

(4)通过与企业财务人员交流、与同行业水平比较等,确定尽调的企业总体税负、出口比例等,同时查阅企业纳税表和海关表,进而确定企业收入情况;

(5)到仓库保管员处核查企业的出、入库单据及材料领用情况,通过出库单确定销售收入;

(6)查阅企业运输单据,通过物流公司运输的,查看运输回执,通过运量确定销售额;

(7)查阅交易合同和销售台账以及交易流水,确定销售收入;

(8)查阅企业过磅单据,根据企业月度过磅单确定销售量;

(9)根据仓库保管保存的提货单、发货单、确定销售额;

(10)根据了解的现汇结算占比,核实银行流水,确定销售收入。

通过各种方法单独对每个财务项目进行检验后,再进行各财务项目之间的交叉检验,如利用营业收入和应收账款、应付账款、存货等项目的勾稽关系进行互相验证,在检验出矛盾后进行新的调查,不断修正,最终高度还原企业真实财务状况。

3.3 大检验

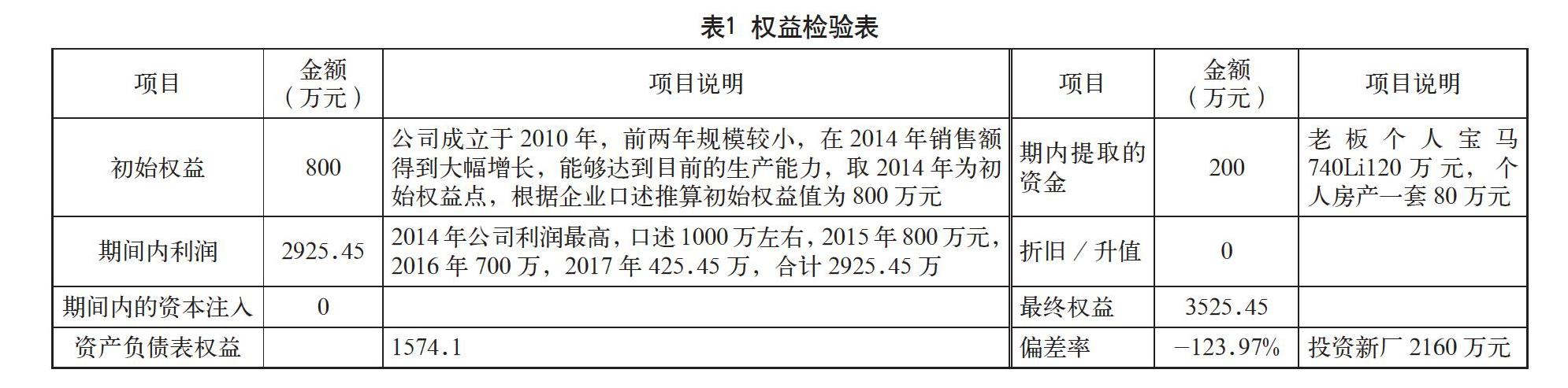

大检验是指权益检验,也是权益检验法的核心环节,通过小检验还原企业相对真实的财务数据,在此基础上编制资产负债表,计算出目前时点的权益值,然后根据企业的发展历程选择一个合适的初始权益点,确定初始权益值,再根据企业利润情况确定自初始权益点至今的权益积累情况,如果期间内有资金注入或提取,相应的进行加减调整,得出最终的权益值,将两个权益值进行对比,得出偏差率。在取数相对真实的情况下,较高的偏差率可以检验出企业是否有账外资金的注入或提取,例如民间融资、对外投资等。

相同行业必定会有行业规律可循。通过分析判断表还原企业真实财务数据,通过对相同行业的大量不同企业尽调数据的总结,最终得出一个行业参考标准,提高权益检验法的使用效率。

4 权益检验法应用案例分析

某家居有限公司,成立于2001年,主要生产整体橱柜、整体衣柜、滑动门、木门等,产品全部在国内销售,主要下游客戶有海尔、欧派、圣象等,企业在多家银行申请贷款均未获批,2017年9月向我行申请贷款1000万元。

(1)企业提供财务报表数据总资产21649.21万元,总负债6231.71万元,资产负债率28.78%,且流动资产充足,并不需要银行融资,但通过客户经理的核实与检验,还原企业真实财务数据,总资产7639.6万元,总负债6065.5万元,所有者权益1574.1万元,资产负债率79.4%。

(2)该企业主要从事板材及家具制造,通过客户经理的调查得知,该企业新投资成立家具制造公司,共投资2160万元,截至申请日,土地厂房已建设完毕,已支付大部分设备款。通过权益检验,企业目前应有权益值在3500万元左右,但通过现场尽调企业目前实际权益值1574万元,推断企业应有未进表的资产,即企业投资新厂2160万元,且通过权益检验得知2160万元是该公司的历年盈利积累,非银行借贷或其他渠道筹资形成。

(3)该企业经核实的资产负债率较高,主要是投资新厂引起的,且新厂无银行融资,综合考虑其资产负债率在62%左右,且通过对企业产能的核实,企业目前的生产已经满负荷,无能力接新订单,同时该企业的下游客户规模较大,企业主业销售较为稳定,新产品的定位及利润率较原产品有新的提升,符合该行业发展趋势。在核实了企业土地、厂房、设备的打款凭证后,最终做出了给予其信贷支持800万元的决定。

5 权益检验法的推广

以权益检验为核心的信贷风控技术的应用,可以充分发挥每一个审批环节的作用,最大限度的降低个人对一笔业务的影响,通过多个环节,从不同角度对同一笔业务做出全方位判断。在政府投资基金的运作管理中,也可以通过应用权益检验法,筛选投资企业和项目,防范基金运作过程中可能出现的风险,让政府投资基金能“投得下,收得回”,提高政府投资基金的使用效率,推动经济社会更快更好发展。

参考文献

陈海仁.中小银行信贷风险控制与发展[J].中国商论,2019(19).

陈海仪.商业银行网络信贷的应用研究与风险控制[J].中国商论,2019(13).

王蕾,郭芮佳,池国华.银行内部控制质量如何影响信贷风险?——基于行业风险识别视角的实证分析[J].中南财经政法大学学报,2019(04).