火力发电企业离散决策及其对碳排放权价格影响

2020-04-16张瑜璇

徐 静,张瑜璇

火力发电企业离散决策及其对碳排放权价格影响

徐 静1,张瑜璇2

(1.重庆大学经济与工商管理学院,重庆 400030;2.中山大学管理学院,广东 广州 510006)

随着碳交易市场的建立,对于参与减排企业,如何制定合理的减排决策从而降低减排成本成为了一个重要问题。在有效市场下,参与减排企业的边际成本将直接影响碳排放权价格的走势。以往研究大多基于连续时间模型,运用动态优化原理解决此类问题。而事实上,企业的决策过程是离散的,这是由于碳排放权不能跨期交易,如果简单连续化会使得企业有过度减排的可能,与现实不符。基于此,本文以电力企业为例,运用动态优化方法,建立电力企业的离散减排决策模型,从而得出企业的最优边际减排成本,为政府调控碳排放权市场提供理论指导。为了验证模型,本文采用深圳碳排放权的相关实际数据进行数值模拟。研究表明,当企业做出离散减排决策时,企业的减排成本及边际减排成本与初始排放量、配额、单位惩罚成本、减排决策次数等因素相关。企业的离散决策会使得企业的边际减排成本波动加大,进而可能引起碳排放权市场的动荡,但企业的离散决策更有利于企业完成减排任务。

离散决策;动态最优控制;碳排放权

0 引言

继《联合国气候变化框架公约京都议定书》生效之后,2015年12月《巴黎协定》达成协议,超过两百个国家和地区达成减排协定,中国承诺2030年非石化能源在中国能源需求比例中提升至20%,即在2030年前中国要额外部署800十亿瓦特到1000十亿瓦特发电容量,涉及风能、太阳能、核能以及其他零排放的电容量,远大于目前煤炭发电量,接近美国现有的全国总发电量,这意味着要降低65%的碳排放强度。面对如此大的减排任务,单靠强制减排很难完成。

2013年,全国七个碳交易试点陆续启动,北京、上海、天津、重庆、湖北、广东和深圳陆续开始交易,覆盖了电力、钢铁、建筑材料、有色金属、化工、民航等多个领域的2000多家企业。截至2017年5月上述试点地区累计成交配额1.6亿吨,成交额37亿元,参与企业的履约率接近100%。2017年6月6日,国家发改委应对气候变化司谢极在第八届清洁能源部长级会议上表示,今年将启动全国碳排放权交易市场。目前,我国企业的绿色信息披露仍然比较低,《中国2016百强企业应对环境变化-信息披露助力绿色金融》显示中国企业目前碳信息披露回复率为21%,远低于印度和巴西的46%与90%。

历经几年的碳交易试点运行为全国市场运行积累了经验,但纵观我国试点城市运行状况,存在以下主要问题,也是制约我国建立统一市场的主要问题:一是企业大多持观望心态,市场活跃度不足,例如,2017年7月3-7日间上海、天津、重庆碳排放交易所的交易量为零,即使有交易的月份,有些交易所大部分时间的交易量也为零;二是碳排放权价格波动较大,碳排放权价格不仅是在同一试点城市不同时间波动较大,而且在同一时间不同试点城市间波动也非常大,例如2017年7月7日国内七个试点城市的交易价格分别为:深圳24.14元,广州12元,北京50.6元,上海36.37元,天津8.51元,重庆1.6元,湖北14元,最高价格是最低价格的31.6倍。

我国正处在建立全国统一碳排放权市场的攻坚期。从减排企业角度,如何制订减排策略以达到成本最小化或者效益最大化,是企业急待解决的主要任务;从政府角度,加大市场调控力度稳定价格为其主要任务,即在价格不稳定时,政府以固定价格买入或卖出配额,但政府以何种价格交易配额成为一个重要问题。实际上,这两个层面的任务在有效市场中是统一的。边际成本理论表明,可以通过计算企业的最优减排成本,进而得到边际成本作为碳排放权市场的指导价格。

目前,研究碳排放权定价的思路主要有三种:其一是建立企业最优减排成本模型,在有效市场假设下推导企业的边际减排成本。基本思想是,在市场有效假设下,企业追求效益最大化,其会通过随机最优控制技术得到碳排放权在市场出清条件下的价格,使得碳排放权价格等于边际减排成本。Hahn研究排污权交易市场的均衡变化后发现:在完全竞争市场中,边际成本与均衡价格一致。但是一旦出现垄断,边际成本将不再等于均衡价格[1]。CN Liao等通过研究指出,影子价格与供求平衡约束代表消费者的支付意愿和生产者的边际成本,因此它们决定市场的均衡价格。只有当成本结构和排放水平相关的某些条件成立时,排污权交易的平均影子价格才可以解释为均衡价格[2]。

其二是基于社会效用最大化和微分对策的定价,多企业根据各自效用的最大化决定各个时刻的交易量,促使市场通过供求平衡决定均衡价格。该方法并不要求市场是完全竞争的。基于社会效用最大化和微分对策的定价,将多企业参与的碳排放权交易市场看作是两个及以上的决策人的控制作用同时施加于一个由微分方程描述的运动系统时,根据各自效用的最优化,即成本最小化或者利润最大化,决定各个时刻的交易量,市场根据供给与需求相等的决定均衡价格。该方法并不要求市场是完全竞争的。Jan Seifert等认为企业的减排成本主要由单位能源替换成本以及技术更新带来的单位减排成本两部分构成,研究发现,能源替换成本可以影响碳排放权价格的变动趋势[3]。Marc Chesney也建立了企业成本函数,基于企业碳排量服从几何布朗运动的假定下,使用倒向方法求解出了两公司和多公司在离散交易时刻下的碳排放权价格[4]。

其三是碳排放权价格影响因素研究,与前两个方法使用数理模型研究均衡价格不同,基于计量模型的碳排放权定价方法大多通过实证研究探讨碳排放权价格与能源价格、气候和经济增长等因素之间的关系。自从欧盟在2005年率先建立了欧洲碳排放交易机制(EU ETS),此后相当一部分文献研究碳排放权价格的影响因素且都以欧洲碳排放权市场为例。Urs Springer,Matthew Varilek对比现有的预测京都议定第一承诺期(2008 -2012年)内的可交易温室气体排放权价格的不同经济计量模型的估计结果,分析造成不同模型得出不同估计结果的可能影响因素,并预测温室气体排放权的合理价格[5]。Surrender Kumar等通过分析三个清洁能源指数的数据,并未发现清洁能源公司的股票价格与碳排放价格之间具有显著关系[6]。Taschini et al通过建立GARCH模型,发现美国二氧化硫减排市场和欧盟碳减排市场上的排放权价格的分布均具有厚尾和异方差等相同形态[7]。Rüdiger Wurzel等对欧洲碳期权定价的研究发现,正态高斯分布过程可以作为分析EUAs 价格变动的有效模型之一[8]。

国内关于碳交易定价研究文献不多。黄桐城和武邦涛提出微观市场定价模型,该模型考虑了企业内部治理成本和排污收益,从排污治理边际成本和边际收益两个方面对排污权定价进行了研究[9]。戚婷婷和鲁炜研究CERs市场,利用 VEC 模型和公共因子模型进行实证研究后发现CERs 现货和期货价格之间存在长期均衡关系[10]。其中,CERs期货价格是CERs现货价格的格兰杰原因,研究还发现CERs期货市场的价格发现功能高于现货市场。徐天艳则利用 GARCH 模型,对在芝加哥气候期货交易所上市交易的核证减排期货价格波动性特征进行了实证研究,研究结果表明,核证减排期货的收益率分布呈现出波动集聚、尖峰厚尾的分布特征[11]。核证减排期货市场收益率与风险密切相关,通常情况下,风险越大,收益率越高。王晟和刘青青等基于资源影子价格模型,对国际市场上碳排放权交易的价格机制进行了初步探索,得到碳排放权市场价格[12]。关丽娟,乔晗等建立碳排放权的影子价格模型,选取上海试点的市场数据进行实证研究[13]。结果表明,影子价格模型可以指导我国初级市场的碳排放权价格,此外,提出了我国碳排放权初始分配应该采取有偿方式的政策建议。徐国卫,徐琛通过引入了基于期限结构理论的期货定价模型,利用期货的价格发现功能来解决碳排放权的定价问题[14]。但是考虑到目前国内尚缺乏基于碳排放权的衍生产品,利用期货价格发现功能对碳排放权定价并不具有现实操作性。宋艺航等认为,市场机制下,各个发电企业为了实现效益最大化就购买量和购买价进行博弈,使得碳排放价权价格实现纳什均衡。在这个思想下,其基于纳什均衡模型构建发电企业的碳排放定价模型,以自身利润最大化为目标,求解最优发电策略,并测算了市场均衡状态下碳排放价格水平[15]。

我国碳排放权市场刚刚起步,目前国内的定价研究比较缺乏,现有研究大多集中在对EU-ETS等成熟市场进行实证分析确定影响因素以及利用期权定价方法建立碳排放期权定价模型等方面;而在微观定价模型、B-S 期权定价模型和影子价格模型的研究上,国内学者与国外学者的研究模型较为相似。但是,国外的碳排放权定价模型是否适用于国内市场还有待考证,因此相关的研究就显得尤为重要。

本文将基于有效市场假设,以火力发电企业为例,考虑企业主要采用能源替代和参与碳排放权交易为减排决策来降低企业的减排成本,利用动态优化原理求解离散时间决策情形下企业的最优减排策略。即在某一时刻,已知能源市场价格和碳排放权价格,以及企业通过能源替代的碳减排量和碳排放权购买量,得到企业的最优减排成本,并可以进一步推导出企业的边际减排成本,该成本可以作为碳排放权的理论指导价格,有利于政府基于此调控碳排放权交易市场。

1 模型建立与描述

目前,国内外对企业碳减排技术的研究主要集中在三个方面:(1)CCS(CO2捕集与封存)技术,即捕集化石燃料产生的CO2,再通过碳储存手段,将其输送并封存到海底或地下等与大气隔绝的地方。关于CCS技术已有多年的研究,技术上面临的主要问题仍然不容忽视:首先是高昂的成本;其次是对热能的损耗较大。(2)IGCC(整体煤气化联合循环系统)是指将煤炭,生物质,石油焦,重渣油等多种含碳燃料进行气化,将得到的合成气净化后用于燃气—蒸汽联合循环的技术。IGCC对CO2减排的效果却并不理想。(3)NGCC(天然气联合循环)技术,是指利用天然气在燃气轮机做功后的高温排气在余热锅炉中产生蒸汽,再送到汽轮机中做功,把燃气循环和蒸汽循环联合在一起循环的技术。NGCC技术利用了天然气的洁净与联合循环的高效,具有很高的热效率和很少的碳排放等优点。然而天然气在我国是稀缺能源,这对我国发展NGCC技术是一大障碍。

以上三种关于企业碳减排技术的研究,都是在以单一能源进行的背景下展开的,并未考虑过在混合能源情况下的碳减排问题。综合以上三种减排技术发展所面临的问题,以及高耗能企业将更多地采用混合能源进行生产的背景,本文研究基于混合能源的企业最优减排问题。如混合能源发电企业可以综合利用多种能源进行生产。相比单一能源而言混合能源生产在成本控制上更有弹性。在众能源中,天然气燃烧热值大,环保,运输成本低。相比之下煤炭燃烧排放的各种环境污染物量大。后京都议定书时代,高耗能企业被迫减排,使用混合能源的企业可以根据煤炭和天然气的市场价格,确定两种能源最优使用比例使减排成本最小化。

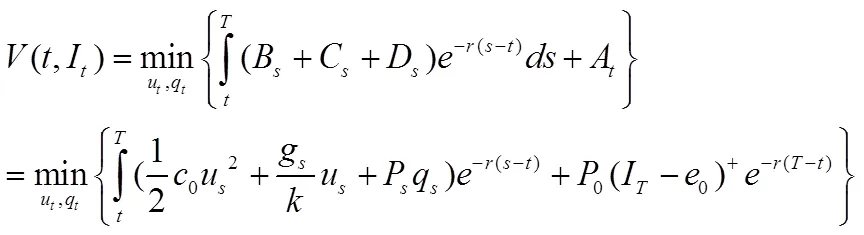

《十三五生态环境保护规划》及《碳价对中国能源及气候变化的政策的影响》中指出,电力行业为减排的重点行业,在2030年将贡献8.4亿碳排放量,其中电力行业靠燃料代替预计减排2.6亿吨。因此,研究电力企业能源代替减排策略尤为重要。后文中,我们将以火力发电企业为例进行,但该模型适用于符合本文假定的所有企业。本文中,碳减排成本由四部分组成:一是企业在计划期期末没有完成减排任务需承担的罚金,二是企业使用更昂贵的清洁能源替代低成本的非清洁能源承担的溢价成本;三是企业使用清洁能源进行生产的设备的折旧成本,这部分成本可以看作是清洁能源产品的变动成本;四是碳排放权市场的交易成本。首先给出本文中所使用的符号的含义:

企业减排成本的四个部分为:

因此企业的目标函数为:

基本假定如下:

注释1:以火力发电企业为例,其产能为外生变量,原因在于市场用电需求取决于气候、温度及经济发展水平等外部因素;能源价格为外生变量,这是由于单一企业的决策无法影响能源市场价格。

假定2:无库存成本。

注释2:以火力发电企业为例,这条假定是合理的。

2 模型求解

其中,

定理1.1是显然的。定理1.2与定理1.3证明方法相似,下面仅给出定理1.3的证明。

证明:

2.2 一般化求解结果

其中,

边际减排成本为:

边际减排成本为:

注释3:企业的最优减排策略、最小减排成本与企业决策时刻的碳累积排放量、罚金现值、能源替换成本、企业产能、初始配额和减排设备折旧系数等因素均有关。

对于其他几个定理,也可以得到连续时间下的结论,与文献徐静等[16]中一致。

注释5:当企业没有减排压力时,企业会倾向于在这一时刻卖出全部的排放权。当企业有减排压力时,若此时碳市场交易价格大于期末罚金现值,企业的决策过程等价于不存在碳排放权市场的决策过程,即企业的碳排放权交易量为0。企业减排速率取决于能源转换成本和期末罚金现值成本的大小。定理1.2、定理2.2和定理3.2的情形①,对应能源转换的单位溢价成本大于期末单位惩罚成本的情况,最优策略为不减排;情形②则对应企业通过能源转换的碳减排治理单位成本(即能源转换的单位溢价成本和生产减排产品的单位变动成本之和)小于期末单位惩罚成本的情况,企业的最优策略为内部治理,但是要注意过度减排的问题,即在不超过企业产能的情况下完成减排任务;情形③对应单位减排量的能源替代成本小于期末单位惩罚成本,但是企业内部治理的单位总成本大于期末单位惩罚成本的情况,企业选择部分减排。若碳市场交易价格小于期末罚金的现值,企业会选择内部减排治理或者参与碳排放交易。企业通过比较能源转换的碳减排治理成本和碳排放权购买成本来确定减排速率和交易速率。

注释6:边际减排成本可以作为减排企业参与碳排放权交易的指导价格。

3 模拟分析

本节将使用MATLAB软件,基于本文中的最优减排模型对现实数据进行数值模拟。首先,在第一小节给出参数值表和相应的数据来源,考虑到我国深圳市的碳交易试点开展时间最早,市场较为成熟,因此能源价格和碳排放权价格选取的是深圳的市场数据。不失一般性,取产能为常数。在第二小节,将给出存在碳减排市场和不存在碳减排市场两种情形下的数值模拟结果,得到企业的最优减排策略以及最小减排成本和期末碳排量。在第三小节,将通过参数的敏感性检验,探讨某些参数变动对企业最小减排成本和期末碳排放量的影响。

3.1 参数值和数据来源

表1 模型参数取值

(2)企业产能E指的是企业在计划期内的发电量,设E=50000MWH;

(5)深圳对违约的处罚措施是对企业的超额排放量,按平均市场价格的3倍处以罚款。计算2014年深圳碳排放权交易价格的平均值为74.94,故设置单位惩罚金为250;

(6)无风险利率取2014年一年期国债利率的平均值r =0.03;

图1 2013-2014年能源溢价和碳排放权价格趋势图(单位:元)

Figure 1 Trend of energy premium and carbon emission rights prices from 2013 to 2014 (in yuan)

3.2 模拟结果

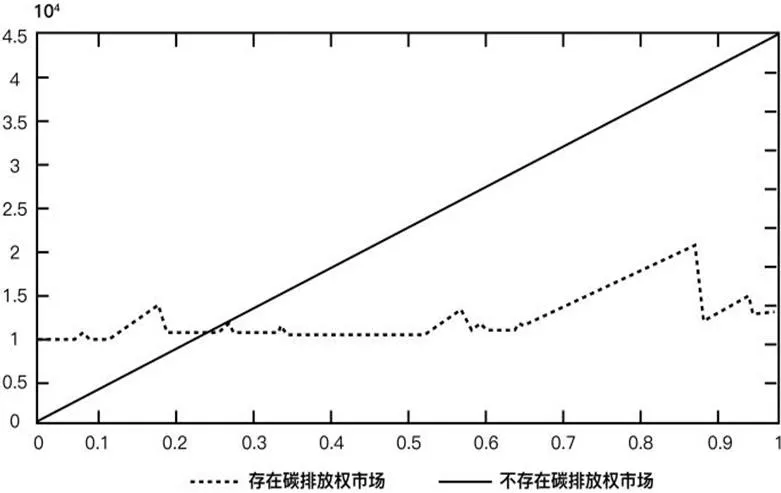

本节中分别模拟了存在碳排放权交易市场和不存在碳排放权交易市场情形下的企业减排结果。假设时间T=1,根据模型中推导出的企业最优减排策略,得到企业的减排策略(包括交易速率和减排速率)、最小减排成本和累积排放量趋势图如图2—5所示,最后推导出减排企业每个决策时刻的边际成本如图5所示。

图2 最优交易速率变化趋势图

Figure 2 Trend of optimal trading rate

图2和图3表明,如果存在碳排放权交易市场,企业在计划期内会同时采用内部减排和参与碳排放权交易两种减排措施,临近计划期期末,企业不再依赖内部治理,而参与碳排放权市场交易的交易量显著提高了。如果没有碳排放权交易市场这一减排方法,面对高昂的罚金成本,企业不得不持续进行内部治理。

图3 最优减排速率变化趋势图

Figure 3 Trend of optimal emission reduction rate

图4 企业最优策略下的最小减排成本变化趋势

Figure 4 Trend of minimum emission reduction cost under enterprises’ optimal strategy

图5 企业最优策略下的累积排放量趋势图

Figure 5 Trend of cumulative emissions under enterprises’ optimal strategy

图6 企业最优策略下的边际减排成本趋势图

Figure 6 Trend of marginal emission reduction cost under enterprises’ optimal strategy

图6表明,存在碳排放权市场下,企业的边际减排成本降低,当企业参与碳排放权市场时,可以根据本文提供的边际成本值作为指导价格进行交易。

3.3 敏感性分析

企业的减排情况与惩罚力度、初始配额、减排设备折旧速度和企业产能等因素有关,本小节将探讨参数敏感性问题,考察上述因素对企业减排情况的影响。

图7 不同单位罚金系数下的企业最小减排成本

Figure 7 Minimum emission reduction cost of enterprises under different unit penalty coefficients

表2 单位罚金系数的变动对企业最小减排成本的影响

图7表明,在存在碳排放权市场的情形下,随着单位罚金系数的增加,企业的减排成本也随之提高,但最小减排成本和罚金之比的值不断变小,即企业的成本节约力度加强了。

图8 不同罚金系数下的企业累积碳排放量

Figure 8 Cumulative carbon emissions of enterprises under different penalty coefficients

图8中可以看出,罚金系数上下波动20%对碳排量无影响,在这一部分,我们还选取罚金系数55、65、75几个数值进行模拟,模拟的具体数值结果如表3所示。

表3 单位罚金系数的变动对企业期末碳排量的影响

表3表明,当罚金较低时,企业的减排意识较低,期末碳排放量超出初始配额的比例会很高。此时,单位罚金系数较小的变动,都可以促进企业减排意识的提高,使得企业的期末碳减排量降低。但是,当罚金提高到一定数值,其变动对企业的期末碳排量不再有影响。

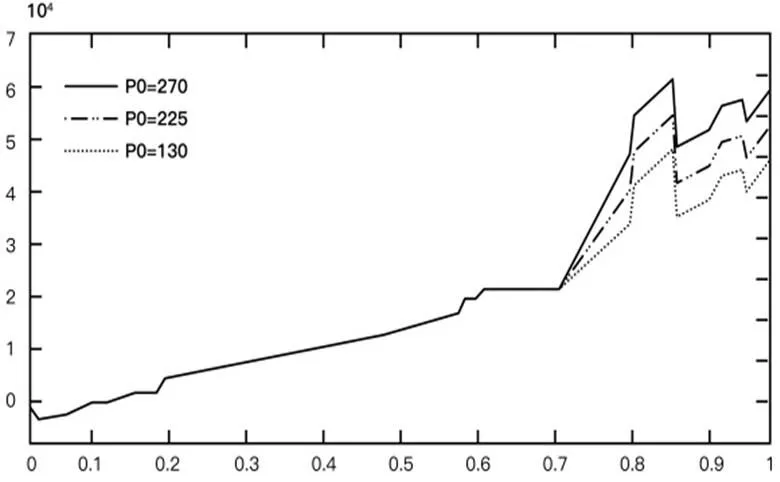

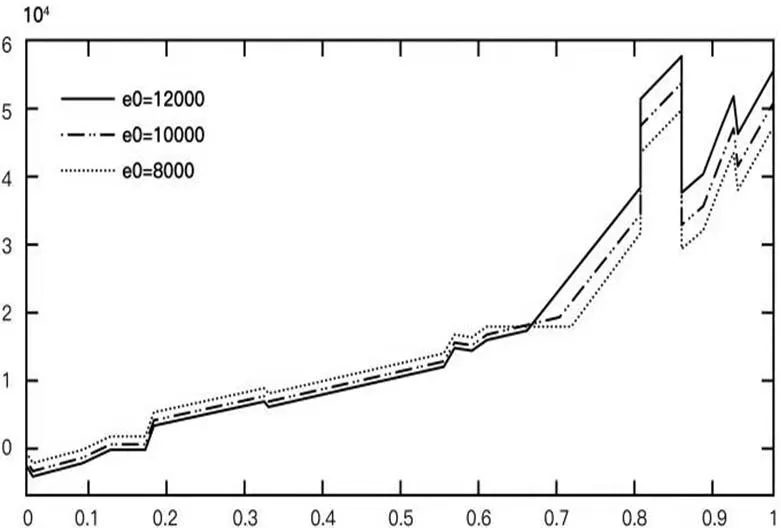

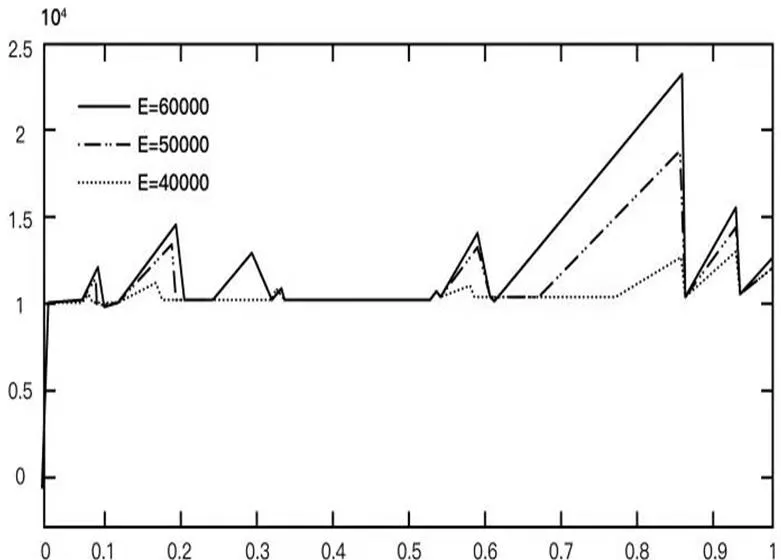

图9 不同配额下的企业最小减排成本

Figure 9 Minimum emission reduction cost for enterprises under different quotas

表4 初始配额的变动对企业最小减排成本的影响

表4表明,在存在碳排放权市场的情形下,企业在初始配额越多,即其他条件不变,企业减排压力越小减排成本越高。其原因在于,授予企业更宽松的减排管制(给予更多的初始配额),会使得企业排放更多的CO2,临近期末,企业在存在碳排放权市场的情况下会参与碳排放权交易,购买更多碳排放权,因此成本增加了。

图10 企业最优策略下的累积碳排量趋势图

Figure 10 Trend of cumulative carbon emissions under enterprises’ optimal strategy

具体的数值结果如表5所示。

表5 初始配额的变动对企业期末碳排量的影响

表5表明,在存在碳排放权市场的情形下,随着初始配额增加,企业的期末碳排量随之增长,这是因为,污染气体具有外部性,如果排放控制较宽松,企业会倾向于排放更多的CO2。值得注意的是,期末碳排放量超出初始配额的比例不随着初始配额量的变动而变动,这个发现对于政府制定减排总体控制目标有一定指导意义。

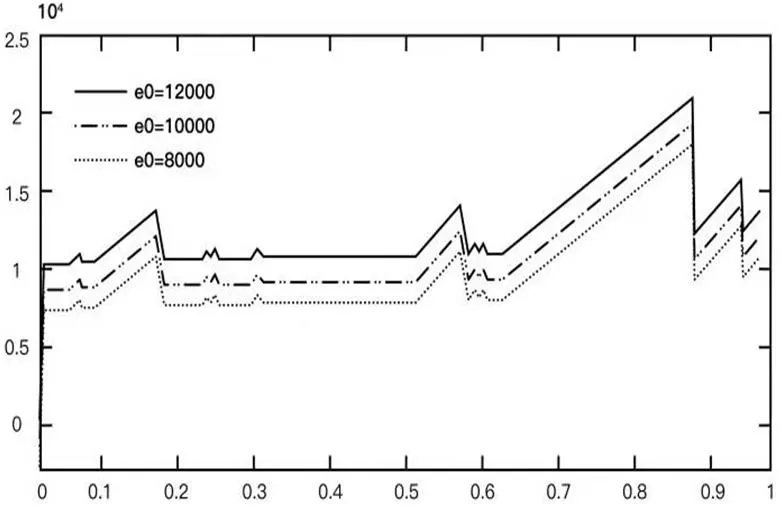

减排设备折旧系数的默认值为0.2,选取该默认值上下波动20%的值,即取0.16和0.24分别进行模拟,具体见表17。企业不同折旧系数下的最小减排成本如图11所示。

表6表明,在存在碳排放权市场的情形下,随着减排设备折旧系数的增加,企业的减排成本增加。是因为,减排折旧速率越大,企业使用清洁能源设备进行生产的单位产品可变成本变得越大,因此提高了企业的减排成本。模拟结果还表明,最小减排成本和罚金之比的值也是在不断增加的,说明成本节约力度减少了。

图11 不同折旧系数下的企业最小减排成本

Figure 11 Minimum emission reduction cost of enterprises with different depreciation coefficients

表6 减排设备折旧系数的变动对企业最小减排成本的影响

当减排设配这就系数变动时,碳排放量的数值结果如表7所示。

表7 减排设备折旧系数的变动对企业期末碳排量的影响

表7表明,在存在碳排放权市场的情形下,减排设备折旧系数上下波动范围在20%以内对企业的CO2累积排放量无影响,且发现减排设备折旧系数需降低至0.05时,对企业的累积CO2排放量才有明显的降低作用。

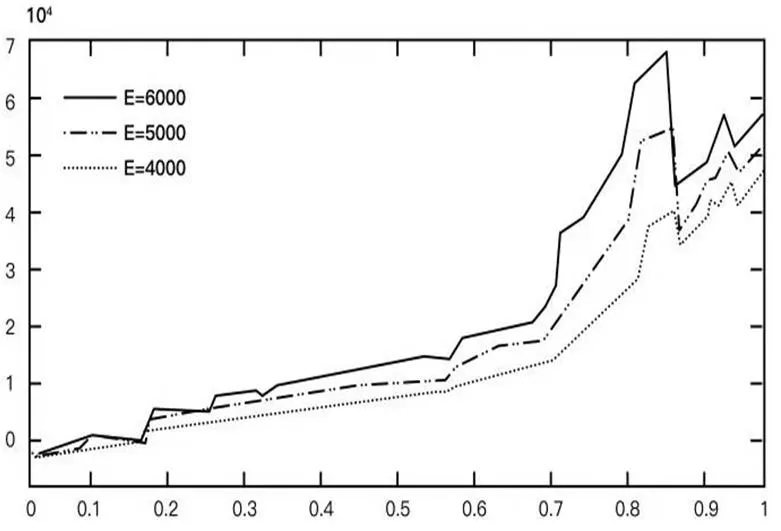

3.3.4 产能E对企业减排的影响

企业产能E的默认值为5000MWH,选取该值上下波动20%的值,即取4000MWH和6000MWH分别进行模拟,具体见表8不同产能下的企业最小减排成本如图12所示。

表8表明,在存在碳排放权市场的情形下,随着企业产能的增加,企业的减排成本也随之提高,但最小减排成本和罚金之比的值不断变小,说明企业的成本节约力度加强了。

表9表明,在存在碳排放权市场的情形下,企业在最优减排策略下的累积CO2排放量会随着企业产能的增加而增加,这是因为,企业的发电量越大,企业需要消耗的燃料也越多,CO2排放量随之增长。

图12 不同产能下的企业最小减排成本

Figure 12 Minimum emission reduction costs for enterprises with different capacity

表8 企业产能的变动对企业最小减排成本的影响

图13 不同产能下的企业累积碳排放量

Figure 13 Accumulated carbon emissions of firms with different capacity

表9 企业产能的变动对企业期末碳排量的影响

通过数值模拟,可以得到以下结论:

(1)基于实际数据的模拟结果印证了本文建立的企业最优减排策略模型在存在碳排放权市场和不存在碳排放权市场两种情形下,均可以帮助减排企业降低成本。

(2)碳排放权交易市场对降低企业减排成本和促进企业完成减排目标具有重要作用。3.2小节的模拟结果显示,存在碳减排交易市场情形下,企业在最优减排成本和期末碳排量都远低于不存在碳排放权交易市场的情形,这从理论方面支持了我国构建碳排放权交易市场的必要性。

(3)企业的最优减排成本受单位罚金系数、初始配额、减排设备折旧速率和企业产能等因素影响,上述因素的增加都会促进企业减排成本的增加。其中,单位罚金系数代表惩罚力度,惩罚力度越大,企业在不能完成减排目标的情况下,成本也越大。初始配额的增加也会使得企业减排成本增加,其原因在于,授予企业更宽松的减排管制,会使得企业排放更多的CO2,临近期末,企业在存在碳排放权市场的情况下会参与碳排放权交易,购买更多碳排放权,成本增加。减排折旧速率越大,企业使用清洁能源设备进行生产的单位产品可变成本变得越大,提高了企业的减排成本。企业产能越大,则需消耗的燃料越多,碳排放量越多,导致企业减排负担越重,减排成本增加。模拟结果表明,在惩罚力度加强和减排设备折旧系数增加时,企业能够节约成本;而在初始配额增加和企业产能增加这两种情形下,企业能够降低成本,但不能提高成本节约力度。

(4)针对企业的数值模拟结果表明,当单位罚金系数较低时,企业的减排意识较低,期末碳排放量超出初始配额的比例会很高,单位罚金系数较小的变动,都可以促进企业减排意识的提高,降低企业的期末碳减排量。但当罚金提高到一定数值,其变动不再影响企业的期末碳排量。相似地,企业的减排设备折旧系数只有在低于一定值的时候,才能够降低企业的碳排放量。此外,初始配额的增加和企业产能的增加均会促进企业的期末碳排量增加。

4 研究结论

本文通过分析碳排放权定价的国内外研究现状的基础上,建立企业最优碳减排模型,得到了企业减排策略和减排最小成本以及期末碳排放量。基于理论结果,选取深圳碳排放权价格数据进行数值模拟。具体而言,本文得到了如下几个重要结论:

(2)任一决策时刻,如果企业不具有减排任务,企业可以在该时刻卖出全部的富余碳排量,并且不进行减排;如果企业负担着减排任务,且碳市场交易价格大于期末罚金现值,企业可以通过比较能源转换的碳减排治理成本和期末罚金现值成本,来决定减排速率(或减排量)。反之,如果企业负担着减排任务,且碳市场交易价格小于期末罚金的现值,企业则可以通过比较能源转换的碳减排治理成本和碳排放权购买成本来确定减排速率(或减排量)和交易速率(或交易量)。

(3)基于深圳碳排放权交易试点市场的数值模拟结果印证了碳排放权交易市场对降低企业减排成本和促进企业完成减排目标的重要作用,从理论方面支持了我国构建碳排放权交易市场的重要性。

(4)单位罚金系数、初始配额、减排设备折旧速率和企业产能等因素的增加均会使得企业最优减排成本的增加。其中,从企业减排成本随初始配额正向变动的情况看来,初始配额的设置不可以太过宽松,不仅不利于企业减排,也不能减轻企业的减排成本负担。

(5)单位罚金系数、初始配额、减排设备折旧速率和企业产能等因素均会影响企业的期末碳排放量。当单位罚金系数较低时,企业的期末碳排放量对单位罚金系数较为敏感。但当单位罚金系数数值提高到一定程度,其变动不再影响企业的期末碳排量;企业的减排设备折旧系数只有在低于一定值的时候,才能够降低企业的碳排放量;初始配额的和企业产能的增加均会使得企业的期末碳排量增加。

根据我们得到的结论,针对政府在建立排放权市场鼓励企业合理减排的问题,我们给出如下建议:

(1)政府应综合考虑企业的排放路径与减排方式选择,完善温室气体的监测、报告、鉴定体系。通过本文的理论研究发现,离散情形下,企业需要考虑可能过度减排的情形。为了避免企业过度减排的情况,政府有关部门应该建立温室气体,特别是碳排放量的监测、报告、鉴定体系,这是碳排放权交易制度实施之前必须推进的政策基础。企业在实际生产过程中也应该相机抉择,实时监控自身累积碳排放量,随时调整其减排策略以达到减排成本最优。

(2)为了促进企业的碳减排目标的实现,政府需制定合理的碳排放权初始配额方案以及惩罚政策。合理的初始配额分配和处罚政策关系到了企业之间的竞争公平问题和碳排放权的市场效率问题。通过本文的研究发现,初始配额和单位罚金系数对企业期末减排量具有重要影响。目前试点地区的碳排放配额往往较为宽松,导致各企业减排意识不强、参与碳排放权市场的积极性不强。企业层面也可以通过更新减排设备来降低设备折旧速度,从而减少自身减排成本和实现减排目标。

(3)为了健全能源市场对碳排放权价格的传导机制,并吸引更多投资机构、个人等参与碳减排权交易市场,政府需加快天然气等能源价格的市场化改革进程。从本文的研究中可以看到,碳排放权市场受到能源市场波动的影响,随着经济下行压力的增加,煤炭价格持续下滑,如果天然气价格继续受到管制,能源溢价与碳排放权的背离将会越来越大,不利于金融市场参与者进行投资决策。

[1] Hahn R W. Market power and transferable property rights[J]. The Quarterly Journal of Economics, 1984: 753-765.

[2] CN Liao, Onal H, MH Chen. Average shadow price and equilibrium price: A case study of tradable pollution permit markets[J]. European Journal of Operational Research, 2009, 196(3): 1207-1213.

[3] Seifert J, Uhrig-Homburg M, Wagner M. Dynamic behavior of CO2spot prices[J]. Journal of Environmental Economics and Management, 2008, 56(2): 180-194.

[4] Chesney M, Taschini L, Wang M. Regulated and non-regulated companies, technology adoption in experimental markets for emission permits, and option contracts[J]. Lse Research Online Documents on Economics, 2011, 50(11).

[5] Springer U, Varilek M. Estimating the price of tradable permits for greenhouse gas emissions in 2008–12[J]. Energy Policy, 2004, 32(5): 611-621.

[6] Kumar S, Murty M N. Water Pollution in India: An Economic Appraisal[J], 2011.

[7] Taschini L, Paolella M S. An econometric analysis of emission trading allowances[J]. Journal of Banking and Finance, 2008, 32(10): 06-26.

[8] Wurzel R, Connelly J, Harris P G, et al. The European Union as a Leader in International Climate Change Politics[M].2010.

[9] 黄桐城, 武邦涛. 基于治理成本和排污收益的排污权交易定价模型[J]. 上海管理科学, 2004, (6): 34-36.

Huang T C, Wu B T. Appraisal models of Emission Permits Deals Based on Costs and Profits [J]. Shanghai Management Science, 2004, (6): 34-36.

[10] 戚婷婷, 鲁炜. 核证减排量现货市场与期货市场的价格发现[J]. 北京理工大学学报:社会科学版, 2009, 11(6): 71-77.

Qi T T, Lu W. An Empirical Research on Price Discovery of CERs Spot Market and Futures Market [J]. Journal Of Beijing Institute Of Technology(Social Sciences Edition), 2009, 11(6): 71-77.

[11] 徐天艳. 基于GARCH模型的核证减排期货价格波动性研究[J]. 时代金融旬刊, 2011, (12): 209-211.

Xv T Y. Research on Price Volatility of Certified Emission Reduction Futures Based on GARCH Model [J]. Times Finance, 2011, (12): 209- 211.

[12] 王晟, 刘青青, 霍恺欣. 基于影子价格的碳排放权交易价格机制探析[J]. 现代商贸工业, 2011, 23(10): 165-165.

Wang S, Liu Q Q, Huo K X. Analysis on the Price Mechanism of Carbon Emission Trading Based on Shadow Price[J]. Modern Business Trade Industry, 2011, 23(10): 165-165.

[13] 关丽娟, 乔晗, 赵鸣. 我国碳排放权交易及其定价研究——基于影子价格模型的分析[J]. 价格理论与实践, 2012, (4): 83-84.

Guan L J, Qiao H, Zhao M, et al. Research on Carbon Emission Trading and Pricing in China: Based on Shadow Price Model[J]. Price: Theory & Practice, 2012, (4): 83-84.

[14] 徐国卫, 徐琛. 基于期限结构理论的碳排放权定价研究[J]. 经济师, 2012, 07(3): 61-62.

Xv G W, Xv C. Pricing of Carbon Emission Rights Based on Term Structure Theory[J]. China Economist, 2012, 07(3): 61-62.

[15] 宋艺航. 中国发电资源跨区域优化配置模型研究[D]. 华北发电大学(北京) 华北发电大学, 2014.

Song Y H. Research on Cross-regional Optimal Allocation Model of Electric Power Resources in China[D]. Baoding: North China Electric Power University,2014.

[16] 徐静,郭松睿,任庆忠. 基于混合能源企业的碳减排决策研究. 系统工程学报,2017,32(6)732-737.DOI 10.13383/j.cnki.jse.2017.06.002.

Xv J, Guo G R, Ren Q Z. Enterprises carbon emission reduction strategy based on mixed energy[J]. Journal of Systems Engineering, 2017,32(6)732-737.

Thermal power enterprise carbon emission reduction strategy based on discrete time and its influence on the price of carbon emission rights

XU Jing1, ZHANG Yuxuan2

(1.School of Economics and Business Administration, Chongqing University, Chongqing 400030, China; 2. Business School, Sun Yat-sen University, Guangzhou 510006, China)

Global issues such as global warming and the depletion of resources have

widespread attention from countries all over the world. With the European Union taking the lead in implementing the European carbon trading system in 2005, global carbon emission trading is becoming a more active area. At the same time, China's carbon emission trading market is still in its infancy. Pilot markets for the trading system have been established in seven provinces and cities, with the official launch of China’s national carbon emission trading market planned for 2017.

In order to establish a unified carbon emission option market, the pricing of carbon emission options becomes key. Focusing on the issues of how to make reasonable emission reduction decisions and reduce the cost of abatement by enterprises involved in emission reduction, the research contents and research results of this paper are as follows:

First, an enterprise carbon emission decision-making model – with energy replacement and carbon emission option trading as the main means of emission reduction, and a goal of minimizing costs – is established. Most of the previous studies were carried out in the context of a single energy source, and did not consider the issue of carbon emission reduction in situations of mixed energy. In fact, hybrid energy power generation companies can use a variety of energy sources for production, and hybrid energy production is more flexible in terms of cost control than a single energy source.

Second, based on the constructed model, the optimal emission reduction strategy for enterprises under discrete time conditions is derived. Previous studies have mostly been based on continuous time models, using dynamic optimization principles to solve such problems. However, since the carbon emission rights cannot be traded on an inter-temporal basis, if the simplified continuous time series will result in the possibility of excessive enterprise emission reduction, it is inconsistent with reality. After deriving the optimal emission reduction strategy, this paper further derives the marginal abatement cost of the enterprise, which can be used as the theoretical guidance price for carbon emission rights.

Then, in order to prove the model, the paper carries out numerical simulations based on actual price data from the Shenzhen carbon trading pilot market. The simulation results substantiate the positive implications of the theoretical model, in terms of reducing the efficacy of enterprise abatement costs, carbon emissions, and the carbon emissions trading market. The simulation results show that when enterprises make discrete emission reduction decisions, their abatement costs and marginal abatement costs are related to factors such as initial emissions, quotas, unit penalty costs, and number of emission reduction decisions. Discrete decision-making by enterprises will increase the volatility of marginal abatement costs, which may lead to turbulence in the carbon emission option market, but discrete decision-making is more conducive to enterprises to complete emission reduction tasks. Following sensitivity analysis of the four factors – unit penalty coefficient, initial quota, depreciation rate of emission reduction equipment, and enterprise production capacity – the influence of the above factors on the abatement cost and carbon emissions of the enterprise is determined.

Finally, based on the research results, this paper proposes policy recommendations from three perspectives: improving greenhouse gas regulation, rationally formulating carbon emission reduction policies, and reforming energy price pricing mechanisms.

Dscrete time decision; Dnamic optimal control; Crbon emission rights

2017-03-03

2017-12-25

Funded Project: Supported by the Ministry of Education of Humanities and Social Science Project (14YJAZH091), the Fundamental Research Funds for the Central Universities (CDJSK11060) and the Chongqing Basic Science and Frontier Technology Research Project (cstc2014jcyjA00031)

F272

A

1004-6062(2020)02-0105-011

10.13587/j.cnki.jieem.2020.02.011

2017-03-03

2017-12-25

教育部人文社科项目(14YJAZH091);中央高校基本科研资助项目(CDJSK11060);重庆市基础科学与前沿技术研究专项一般项目(cstc2014jcyjA00031)

徐静(1980—),女,河北人;重庆大学经济与工商管理学院副教授,硕士生导师;研究方向:碳金融,金融风险控制。

中文编辑:杜 健;英文编辑:Boping Yan