新IT环境下会计人才素质能力框架构建

2020-04-16■杨华

■杨 华

(太原市会计服务中心)

引 言

近年来,随着以大、智、移、云、物、区为代表的新一代IT技术的广泛应用,对传统的商业模式和组织管理模式带来了极大的冲击,相应的作为经济管理活动的重要参与者——会计人员也带来了显著的影响。在新的技术背景下,对会计人员提出了哪些新的要求,未来会计人才应用具备哪些素质和能力,成为会计行业普遍关注的课题。

1 新IT技术对会计的影响

IT技术的广泛应用已经对会计人员带来显著的影响,自2017年起,上海国家会计学院组织了影响会计人员的十大技术评选,财务云、大数据、电子发票、财务共享等技术屡次上榜,IT技术对会计人员和组织的影响已经从单纯的工具替代,转向了工作流程、组织结构和行为模式的影响。

1.1 新IT技术对会计工作流程的影响

在会计电算化阶段,计算机替代人工完成算账、报账等工作,在新IT环境下,会计已不再是单纯核算的工具,而是组织的信息中枢和管理中枢。一方面,IT技术的普遍应用,实现了业务和财务的融合,会计工作流程已经延伸到业务流程前端,完成事前预算、事中监督、事后评价的全部流程,会计工作流程在横向上得到扩展,甚至随着电子商务的普及,会计工作流程开始向供应链上延伸;另一方面,传统会计簿记工作被替代,会计人员有更多的精力从事会计监督、会计决策支持等工作,会计开始从核算向管理转型,会计工作流程实现了在纵向上的延伸。

1.2 新IT技术对会计组织结构的影响

在会计电算化阶段,会计组织结构的变化主要体现在扁平化上,而在新IT环境下,特别是财务共享模式的兴起,改变了传统的会计组织结构。会计组织不再是垂直管理的一个职能部门,而是转变为支撑组织财务活动的管理平台。通过财务共享,实现了会计业务流程的再造,传统的会计工作被集中到财务共享中心,并按照专业分工的思想,实现了业务流程的规模化、标准化和流程化。而在共享之后形成的巨大的数据池、票据池、资金池会进一步激发组织财务管理的运作空间,提供更多的管理创新。

1.3 新IT技术对会计行为模式的影响

新IT技术对会计行为的影响是一个潜移默化的过程,这一过程是通过相关会计制度、法规的修订,会计工作流程的转变、会计思维方式的转变而逐步形成的。近年来,相关法律法规的修订,直接影响了会计人员的行为模式,如:电子发票的使用,使会计的自动化、智能化程度得到显著提升;会计电子档案的出现,改变了传统的会计档案保管模式;而大数据的应用,则直接改变了传统的会计决策思维和审计思维。几年前,基于云模式应用财务还不被认可,而现在通过租用云服务方式完成单位核算已经成为常态。行为模式的变化必然带来思维方式、会计文化的改变,也必然对会计人员提出新的要求。

2 新IT环境下会计人员素质能力框架的提出

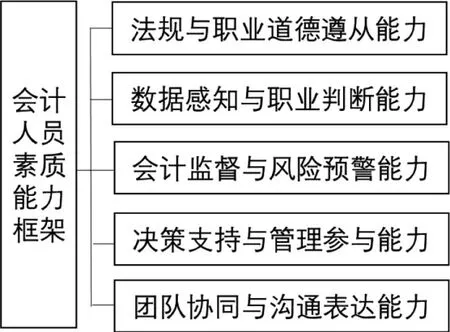

由上可知,新IT环境对会计人员的素质能力提出了全新的要求,新的工作流程、组织方式和行为模式需要新的会计人员能力与之相适应,在新的IT环境下,会计人员素质能力框架可以概括为如图1所示的“五力”模型。

图1 新IT环境下会计人员组织能力五力模型

2.1 法规与职业道德遵从能力

在任何阶段,“诚信为本”依然是会计人员必须坚守的职业准则。特别是在新IT环境下,新的业态、支付方式、商业模式层出不穷,要求会计人员能够守住法律红线,遵循职业道德底线,为经济健康运行保驾护航。法规与职业道德遵从能力不是简单、被动地遵守法律法规,而是要熟悉和掌握各项法规政策,善于学习和领域相关规则,更好服务于经济活动。这就要求会计人员能够熟知法律条款,能够因地制宜制定相关会计核算和管理制度体系,能够善于应用各项政策,为经营提供合规意见参考,及时规避法律风险。

2.2 数据感知与职业判断能力

会计数据加工的最终产品是会计报告。在大数据环境下,组织管理和外部监管需求对会计信息提出了更高的要求,传统的提供对外报告的方式已经不能满足会计信息的要求。动态、综合、持续报告成为新的报告需求,这就要求会计人员能够掌握和熟悉大数据环境下的数据处理流程和方法,能够具备数据感知和数据获取能力,能够结合职业判断完成对数据的分析和综合利用,懂得如何将数据转换为数据资产,为组织提供的持续的决策支持。

2.3 会计监督与风险预警能力

监督是会计的基本职能之一,在新IT环境下,会计的监督职能得到进一步强化。随着会计业务领域的扩展和交易模式的多样化,企事业需要实现对业务活动的全方位监督。意味着会计监督职能从事后监督向业务全流程监督过渡。通过规则前置实现事前监督,通过预算和合规性检查实现事中监督,通过绩效评价、综合分析实现事后监督。建立覆盖全流程的风险预警机制,及时识别风险、控制风险、规避风险。

2.4 决策支持与管理参与能力

新IT环境下,要求会计人员更够更多参与单位的决策与管理活动,这是业财融合的客观需求,也是提高组织管理决策科学性的基础。会计人员不仅要熟悉会计处理规则,还需要能够充分理解业务流程和业务实质,只有这样,才能做出合理的职业判断,才能够参与到组织经营管理活动中去,发挥会计在管理中的作用。

2.5 团队协同与沟通表达能力

在新IT环境下,会计工作随着工作流程和工作内容的日趋复杂必然需要和业务环节、管理层、相关利益者产生日益紧密的联系,会计人员需要以会计的语言向信息使用者提供相关信息,需要与相关部门进行有效的沟通,而且,在人员分工日益细化的趋势下,会计工作已经不是作坊式的簿记过程,而是一个需要大规模协同、专业化分工的管理活动,会计人员之间、会计部门与业务部门之间、会计部门与外部相关利益者之间需要有效的沟通。在此背景下,会计人员的团队协同能力和沟通表达能力就显得尤为重要。

3 新IT环境下会计人员素质能力提升的路径

新IT环境下会计人员能力需求的变化,需要新的能力培养和塑造路径,涉及会计人员培养目标、培养方式、知识结构的转变。

3.1 培养目标的重塑

新IT环境改变的不仅仅是会计工作的工具和技能,更重要的是改变了会计的工作内容。会计工作已经从单纯的提供相关的会计信息转变为参与企业管理活动,会计人员培养的目标也随之发生变化。培养具有“管理+会计+数据+技术”能力的复合型会计人才应改称为新IT环境下会计人才培养的目标。

管理能力要求会计人员能够熟悉企业运营流程和模式,能够结合内外部环境因素的变化,对企业管理提出参考建议和决策意见。同时,管理能力要求会计人员能够通过组织的内部控制活动,参与到组织的管理行为中去,充分发挥会计监督的职能。会计能力要求会计人员熟悉会计相关法律法规,能够对企事业单位发生的经济活动事项进行职业判断和价值估计,编制相关的财务信息。数据能力要求会计人员应具备在大数据环境下对各类数据的获取、加工和分析能力。在大数据环境下,企事业单位的会计部门提供的信息已经远远超出会计数据的范畴,成为实际意义上的数据中心,会计对数据的整合能力是任何其他部门无法比拟的。而大数据时代的来临,已经促使会计对数据的获取、加工方式产生根本性变化,因此,需要会计人员充分掌握在大数据环境下的数据管理能力。技术能力则要求会计人员应该掌握一定的信息化应用技能,熟悉技术发展的前沿趋势,懂得如何将技术与会计工作完美结合。

3.2 培养途径的重塑

目前会计人才的培养途径主要是两个方面,一是通过学历教育开展会计人才培养;二是通过会计人员继续教育开展会计人才培养。在新IT环境下,两类会计人才培养途径均需要实现再造和重塑。

在学历教育方面,目前高校会计专业学生人数较高,但突出的矛盾也非常明显,首先是学生基数大,但培养同质化问题突出,大多数院校的会计专业设置从课程大纲、教学内容上看高度雷同,在当前专业分工日趋精细的背景下,无法满足社会对会计人才多样化、个性化的需求。其次,会计高层次人才匮乏。虽然当前会计专业本科、研究生到博士学历教育齐全,但相对于社会需求,低端会计人才基础过大,而高端会计人才匮乏。第三,学历教育对会计专业的人才培养范围过窄,会计毕业生学科领域过多的局限在会计领域自身,复合型会计人才培养缺乏一定的培养路径。

在继续教育方面,大多数局限在职称考试、新政策与法规解读等短期目标较强的领域,缺乏对会计人员继续教育系统深入的体系设计和能力框架设计,造成继续教育效果不够明显,对会计人员能力提升作用不突出。

因此,会计人才培养途径的重塑应该充分发挥学历教育、继续教育两方面的优势,学历教育注重会计基础理论、方法工具的培养,继续教育注重实践应用与结合,两者相辅相成。建立终身学习、持续学习的途径,实现两类教育的融合与协同。此外,应坚持学历教育和继续教育的差异化培养战略,基于业财融合的思想,构建分领域、分行业、分层次的人才培养模式。

3.3 培养方式的重塑

在会计人员的培养方式上,也需要借助于新IT技术实现方式上的创新。一是建立伴随式学习方式。为进一步提高学习效果和学习,应充分发挥现代信息技术的作用,探索线上、线下相结合的学习模拟,为会计人员提供便捷、准确的知识获取通道;二是应该改变传统的大规模大批量同质化培训和学习的模式,针对不同行业、不同层次、不同领域的会计人员,提供个性化,有针对性的学习培训;三是做好学历教育和后续教育之间的承接关系,注重知识体系、理论结构和实践能力的培养,切实提高会计人员素质和能力。

3.4 培养内容的重塑

会计人员培养的内容也需要根据当前的人才培养需求做出调整。会计人员培养内容的重塑应紧紧围绕会计人员“五力”能力模型设计。才者,德之资也,德者,才之帅也。加强社会主义会计职业道德教育,摆脱会计仅仅是一种技术活动的束缚,将会计与组织的管理活动融为一体。要扩展现有会计人员培养的内容体系,避免就会计学会计,要扩展视野,增强专业通识能力,管理运用能力;要培养会计人员的风险管控能力和团队协同能力,全面提高会计人员素质。

结 语

综上所述,会计人员在新IT环境下正面临着新的知识和能力挑战,这种挑战并不是单纯地学习新技术,而是需要在新的经济发展环境下,重构会计人员的能力框架,重构会计人员的知识体系。在新IT环境下,会计职业和岗位不会消失,只会以新的面貌活跃在经济管理活动的前沿。