经济政策不确定性对我国股市价格波动的影响研究

2020-04-13陆沁怡王海侠

陆沁怡 王海侠

【摘要】本文利用2000年1月至2019年5月的经济政策不确定性指数和上证综指收益率月度数据,建立VAR-BEKK-GARCH模型进行计量分析。研究表明经济政策不确定性对股市的均值溢出效应效果不明显,在全样本考察期间,两者之间存在双向的波动溢出。在2015年股灾后,股市对经济政策不确定性这一方向的溢出程度更为突出。

【关键词】股市价格波动 经济政策不确定性VAR-BEKK-GARCH模型

一、研究背景与意义

我国股票市场总体而言比较稚嫩,但是规模巨大,在融资和资源配置方面起到了至关重要的作用。在我国目前的环境下,金融稳定这一问题显得格外突出,而其中最重要的是股市的稳定。

一般在股票市场动荡的情况下,国家和证监会连续出台各类政策企图稳定股市,而各类经济政策的发布或者不确定性又会对股市带来不同程度的影响。因此探究经济政策不确定性对于我国股票价格波动的影响,理清两者波动之间的传递关系,对维持金融和经济发展的稳定有着重要的现实意义。

二、实证分析

(一)样本和变量的选取

本文采用2000年1月至2019年5月的月度数据进行实证分析,得到共计232组样本。经济政策不确定性代表变量为香港浸会大学两位学者构建的EPU指数(E),股票市场代表变量为上证综指收益率(R)。

经检验,上证指数收益率原序列平稳,而经济政策不确定性指数序列不平稳,其一阶差分序列(DE)通过ADF检验,可以运用VAR-BEKK-GARCH模型开展后续的实证检验。

(二)均值溢出效应

(1)VAR模型估计。VAR模型可以体现变量之间的动态关系,根据LR、AIC、SC以及HQ等信息准则确定VAR模型的滞后阶数为4。估计结果表明序列存在自相关性,但经济政策不确定性对股市的均值溢出效应效果不明显。

(2)脉冲响应函数。由于VAR模型不基于任何先验的理论,因此比起分析一种变量对另一种变量的影响来说,分析某一误差或冲击对整个系统的影响往往更为重要,可以解释变量之间的长期动态相关关系。上证指数收益率对经济政策不确定性的冲击反应不明显,前五期小幅上下波动,从第六期开始逐渐消失,说明我国股票市场在短期内对于来自经济政策不确定性的冲击有一定的反应,长期没有太大关联。上证指数收益率的扰动对经济政策不确定性在前两期产生负向影响,第四期之后缓慢消失,整体幅度不大,说明我国股市收益对于经济政策不确定性期初具有反向的影响,长期作用不明显。

(3)方差分解。方差分解法可以将模型内生变量变化的成因

解为自身冲击和其他变量冲击所构成的贡献率。上证指数收益率由自身冲击解释的程度约为98.52%,而由经济政策不确定性冲击解释的程度约为1.48%。

(三)波动溢出效应

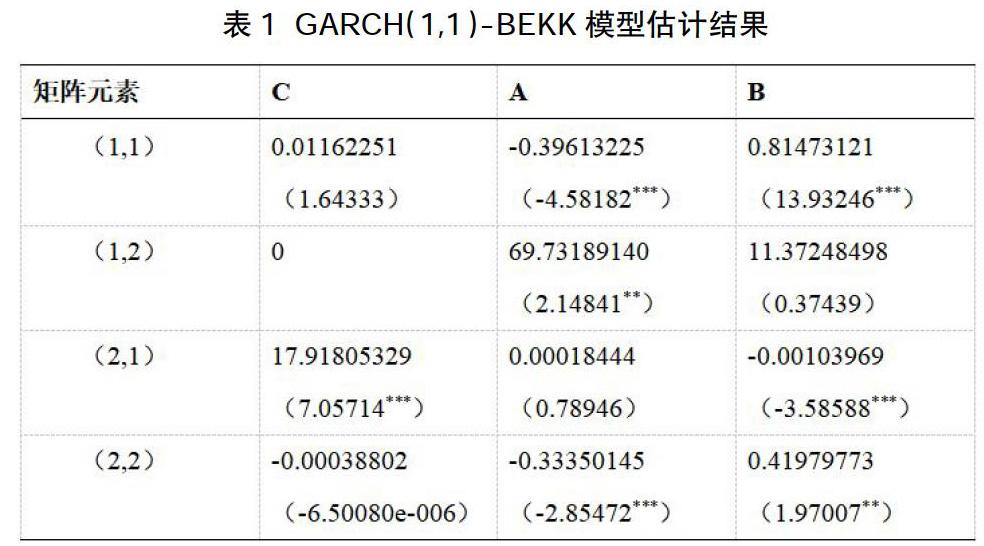

接下来通过BEKK- GARCH(1,1)模型验证波动性(即方差)在两变量间的传递,即验证经济政策不确定性指数的波动对股市收益率波动产生的影响,检验过程运用了Winrats8.0软件。

(1)全样本分析。通过A、B矩阵的非对角元素分析两者间的波动溢出关系,波动溢出效应可分为冲击传导效应和波动传导效应。A矩阵中的元素A(1,2) 、A(2,1)表示变量1和变量2之间的冲击传导效应,也就是上证综指收益率和经济政策不确定性指数之间的冲击传导效应。B矩阵中的元素B(1,2)、B(2,1) 表示变量1和变量2之间的波动传导效应,也就是上证综指收益率和经济政策不确定性指数之间的波动传导效应。在5%的显著性水平下,A(1,2)拒绝了原假设,而A(2,1)无法显著拒绝原假设,说明股票市场的异常冲击对经济政策不确定性存在单向的冲击作用。B(1,2)无法显著拒绝原假设,说明该方向的波动不具有持续性;而B(2,1)在1%的显著性水平下拒绝了原假设,这体现了经济政策不确定性对股票市场具有持久的波动传导作用。

(2)分样本分析。由于样本时段的选择可能会对实证结果产生影响,因此后续分样本研究存在一定的必要性。考虑到2015年来“黑天鹅事件”频频发生,全球经济增长乏力、经济政策不确定性明显上升,我国股市更是先后经历了暴涨暴跌,波动性显著上升,为应对股市异常波动国家出台了一系列救市政策,这可能会使得股市和经济政策不确定性的关系发生一定改变。本文以2015年6月股灾为分界点,将序列分为两个子样本进行分阶段研究,考察这一时间点前后股票市场与经济政策不确定性之间的波动溢出效应有何不同。

股灾发生前A、B矩阵对角线上的元素均显著,说明两序列同时具有波动集聚性和波动持续性。非对角线元素仅有B(2,1)在1%的显著性水平下显著,存在经济政策不确定性对股票市场单向的波动传导效应。

股灾发生后A、B矩阵对角线上A(1,1)、B(1,1) 、B(2,2)的估计值在1%的显著性水平下是显著的,这表明上证指数收益率的波动既有ARCH效应又有GARCH效应,而经济政策不确定性序列具有波动持续性。B(2,1)的估计值在1%的显著性水平下显著,而A(2,1)在10%的显著性水平下仍不显著,说明经济政策不确定性上一期的异常冲击对当期股票市场收益率的条件波动没有显著影响,但是可以通过条件方差项体现波动的外溢。

三、结论与政策建议

(一)实证结论

经济政策不确定性对股市的均值溢出效应效果不明显,股票价格的变化并没有受到前期经济政策不确定性增加或减少的影响。通过后一部分的实证检验发现,在全样本考察期间,经济政策不确定性与股票市场收益率之间存在双向的波动溢出。

股灾发生前仅存在经济政策不确定性指数对上证指数这一方向上的波动溢出,这说明我国股票市場的机制不够成熟,在短期内无法消解由经济政策不确定带来的异常波动因素,或许会引发资本市场内不够理性的投资决策。股灾发生后,两者之间的双向波动溢出效应变得更为明显,而且股市对经济政策不确定性这一方向的溢出程度更为突出。这一方面说明在股市泡沫破灭之后对整个经济大环境带来的影响是巨大的,另一反面也反应出政府相关部门在制定我国经济政策时会更加考虑到股市长短期波动的影响,市场对政策的反推作用更为明显。

(二)政策建议

政府制定经济政策要有一定的前瞻性和稳定性。政府需要加强对股市的预判能力,事先对可能发生的各种情况做出假设提前设定好应对方法,避免事后才对危机过激调控。在股市前期出现不正常的过热现象、极有可能出现泡沫之时,就要预先采取一些较为温和的调控手段给股市降温并对投资者进行适当的引导。

政府制定经济政策要注重公开、透明。政府应当拓宽信息披露的渠道,规范信息披露的机制,增强官方信息的可信度,使投资者可以及时、完整的获取有效信息,引导公众的心理预期。政府加强对信息披露主体的监管,规范信息披露行为,有利于改变当前市场上的信息不对称现象,有助于提高市场运行的效率。

参考文献:

[1]陈国进,张润泽,姚莲莲.政策不确定性与股票市场波动溢出效应[J].金融经济学研究,2014,29(05):70-78+99.

[2]李力,宫蕾,王博.经济政策不确定性冲击与股市波动率——来自宏观与微观两个层面的经验证据[J].金融学季刊,2018,12(04):94-126.